Формы и методы анализа финансовой отчётности

Содержание и основная целевая установка финансового анализа — оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта — это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых… Читать ещё >

Формы и методы анализа финансовой отчётности (реферат, курсовая, диплом, контрольная)

Содержание и основная целевая установка финансового анализа — оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта — это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами [13, стр.12].

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа — внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Анализ финансового состояния предприятия преследует несколько целей: бухгалтерский банкротство аудиторский безубыточность.

- — определение финансового положения;

- — выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- — выявление основных факторов, вызывающих изменения в финансовом состоянии;

- — прогноз основных тенденций финансового состояния [16, стр.24].

Финансовое состояние фирмы является комплексным понятием и характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности фирмы как партнера по бизнесу, объекта инвестирования капитала, налогоплательщика. Целью любой фирмы (компании, организации, предприятия) служит такое финансовое состояние, когда происходит эффективное использование ресурсов, когда фирма способна в сроки и полностью ответить по своим обязательствам и т. д. Достаточность собственных средств для исключения высокого риска, хорошие перспективы получения прибыли — также показатели хорошего финансового состояния фирмы (организации, предприятия, компании). Плохое финансовое состояние выражается в неудовлетворительной платежной готовности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом плохого финансового состояния фирмы является состояние банкротства, т. е. неспособность фирмы полностью отвечать по своим обязательствам.

При общей оценке финансового состояния предприятия основной задачей финансиста является выявление и анализ тенденций развития финансовых процессов на предприятии.

Содержание анализа состоит в обработке информации, позволяющей выявить соответствие тех или иных действий фирмы на финансовом рынке ее целям. Таким образом, финансовый анализ дает возможность ответить на следующие вопросы:

- — каков риск финансовых отношений с компанией и какова ожидаемая доходность?

- — как риск и доходность будут изменяться в перспективе?

- — каковы основные направления улучшения финансового состояния компании?

Информация, необходимая для анализа финансового состояния предприятия, содержится в финансовой отчетности, аудиторских заключениях, оперативном бухгалтерском учете и других источниках.

Существует несколько видов финансового анализа, в зависимости от поставленных перед аналитиком целей:

Предварительный анализ (экспресс-анализ);

Детализированный анализ финансового состояния фирмы (менее жесткие по сравнению с экспресс-анализом ограничения на время и другие ресурсы) (Приложение Ж).

Основными аналитическими процедурами финансового анализа являются горизонтальный и вертикальный анализ финансовых документов и факторный анализ. Горизонтальный анализ состоит в сопоставлении финансовых показателей за ряд лет и расчете индексов изменения. Вертикальный анализ состоит в изучении структуры финансовых показателей, в формировании информативных относительных показателей. Последние сравниваются с некоторыми значениями, принимаемыми в качестве нормативных, со значениями за прошлые периоды или с аналогичными показателями по другим предприятиям.

Экспресс-анализ состоит в обработке небольшого количества существенных и легко определяемых показателей и их мониторинге. Отбор системы показателей для экспресс-анализа всегда субъективен. Какие-либо стандарты здесь отсутствуют. Один из вариантов системы приведен в Приложении Ж.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа можно предположить расчет различных показателей и дополнить его методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный анализ бухгалтерской отчетности, экономическое чтение и анализ отчетности [16, стр.38].

При проведении экспресс-анализа финансовое положение предприятия оценивают с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового состояния — ликвидность и платежеспособность предприятия, т. е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Ликвидность какого-либо актива — способность его трансформироваться в денежные средства [15, стр.194]. Степень же ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.

Платежеспособность — наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения [16, стр.102]. Основными признаками платежеспособности являются: а) наличие достаточного количества средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. В данной контексте выделяют показатель экономического эффекта и экономической эффективности.

Экономический эффект — показатель, характеризующих результат деятельности. В зависимости от уровня управления, отраслевой принадлежности предприятия в качестве показателей эффекта используют показатели валового национального продукта, национального дохода, валового дохода от реализации, прибыли и т. д. [18, стр.147].

Экономическая эффективность — относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Наиболее общую оценку уровня экономической эффективности деятельности предприятия дают показатели рентабельности авансированного капитала и собственного капитала, а рост их в динамике рассматривается как положительная тенденция [18, стр.156]. В рамках экспресс-анализа в дополнение к приведенной выше системе показателей целесообразно использовать следующую последовательность взаимосвязанных показателей:

- — хозяйственные средства предприятия и их структура: величина хозяйственных средств в оценке нетто, основные средства, нематериальные активы, оборотные средства, собственные оборотные средства;

- — основные средства предприятия: стоимостная оценка основных средств, в том числе активной их части по первоначальной и остаточной стоимости, доля арендованных основных средств, коэффициенты износа и обновления;

- — структура и динамика оборотных средств предприятия: укрупненная группировка статей второго и третьего разделов баланса, а также ряд специфических показателей, таких как величина собственных оборотных средств, их доля в покрытии товарных запасов и т. д.;

- — основные результаты финансово-хозяйственной деятельности предприятия: выручка от реализации, прибыль, рентабельность, уровень валового дохода, уровень издержек обращения, фондоотдача, выработка, показатели оборачиваемости;

- — эффективность использования финансовых ресурсов: показатель финансовых ресурсов всего, в том числе собственных, привлеченных ресурсов, рентабельность авансированного капитала, рентабельность собственного капитала и др. [16, стр.163].

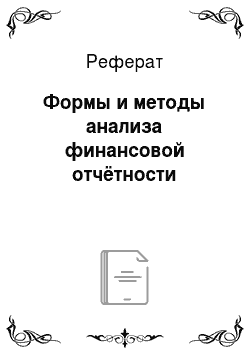

На рисунке 1 приведена обобщенная блок-схема экспресс-анализа финансового состояния предприятия. Важнейшим атрибутом финансового анализа является его системность. Так как сам объект анализа (предприятие) представляет собой систему, то системным же должен быть подход к его исследованию. Иными словами, финансовый анализ (в том числе экспресс-анализ финансовой отчетности) — это нечто большее, нежели просто набор коэффициентов.

А именно, каждый из коэффициентов (количественных показателей) занимает строго определенное место и имеет четко очерченный экономический смысл и экономическую взаимосвязь с другими коэффициентами в общей (сквозной) блок-схеме анализа. Блок-схема (рисунок 1) представляет собой многоступенчатую иерархию факторов анализа, во главе которой находится результирующий показатель — целевая функция, оптимизация которой является основным критерием для аналитика.

Но финансовый анализ не ограничивает экспресс-анализом. Мы уже упоминали ситуации, когда целесообразен данный вид анализа. Существует также более углубленный — аналитический анализ финансового состояния предприятия. Его цель — более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

Рисунок 1 — Экспресс-анализ финансовой отчетности В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия представлена в таблице 1.1.

Таким образом, детализированный анализ дает более глубокую и широкую оценку финансового положения фирмы.

Цели и содержание финансового анализа достаточно индивидуальны и чаще определяются тем, кто будет использовать его результаты. В таблице (Приложение И) приведены финансовые показатели, представляющие особый интерес для трех основных групп пользователей: менеджеров фирмы, собственников капитала (крупных акционеров), кредиторов (заимодавцев).

Таблица 1.1.

Программа углубленного анализа финансово-хозяйственной деятельности предприятия.

1. Предварительный обзор экономического и финансового положения субъекта. | Характеристика общей направленности финансово-хозяйственной деятельности; Выявление «больных» статей отчетности. |

2. Оценка и анализ экономического потенциала субъекта хозяйствования. |

|

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования. |

|