Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости любого хозяйствующего субъекта является важнейшей характеристикой его деятельности и финансово-экономического благополучия, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал в интересах собственников. Данные таблицы показывают, что валовой доход… Читать ещё >

Анализ финансовой устойчивости предприятия (реферат, курсовая, диплом, контрольная)

Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов. Финансовая устойчивость предприятия есть не что иное, как надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров. Чем выше устойчивость предприятия, тем меньше риск оказаться на краю банкротства. Содержание финансовой устойчивости может характеризоваться эффективным формированием и использованием денежных ресурсов, необходимых для формирования и ведения нормальной производственной коммерческой деятельности.

Анализ финансовой устойчивости любого хозяйствующего субъекта является важнейшей характеристикой его деятельности и финансово-экономического благополучия, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал в интересах собственников.

В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости к другой. На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования товарно-материальных запасов, который определяется в виде разницы величины источников средств и величины товарно-материальных запасов.

С помощью этих показателей определяется трехкомпонентный.

Возможно выделение четырех типов финансовых ситуаций:

Абсолютная устойчивость финансового состояния — собственные оборотные средства обеспечивают товарно-материальные запасы.

Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям:

2. Нормальная устойчивость финансового состояния — товарно-материальные запасы обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками. Она гарантирует платежеспособность:

Абсолютная и нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины.

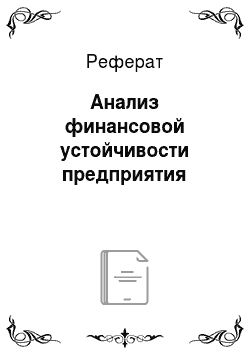

Неустойчивое финансовое состояние — товарно-материальные запасы обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов; т. е. за счет всех основных источников формирования запасов и затрат. Оно сопряжено с нарушением платежеспособности, но при этом все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств путем сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

Неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, сни…

+4424.

Доход (убыток) от основной деятельности (стр.3-стр.4).

— 5966.

Доход (убыток) от неосновной деятельности.

+1029.

Доход (убыток) от обычной деятельности до налогообложения (стр.5+стр.6).

— 4937.

Расходы по корпоративному подоходному налогу.

Доход (убыток) от обычной деятельности после налогообложения (стр.7+стр.8).

— 4937.

Доход (убыток) от чрезвычайных ситуаций.

Чистый доход (убыток) (стр.9+стр.10).

— 4937.

Данные таблицы показывают, что валовой доход за отчетный период снизился на 1095 тыс. тенге, или на 4,11%. Расходы увеличились на 4871 тыс. тенге, или на 68,57%, что главным образом повлияло на снижение дохода от основной деятельности на 5966 тыс. тенге, или на 30,56%. Этот убыток не покрывает доход от неосновной деятельности в размере 1029 тыс. тенге.

Учитывая то, что предприятию предоставлены инвестиционные налоговые преференции, чистый доход предприятия на конец периода составил 14 584 тыс. тенге, что меньше аналогичного показателя на начало года на 4937 тыс. тенге, или на 25,29%.