Институциональная инфраструктура: сущность и содержание

Таким образом, на основании проведенного исследования можно сделать следующие выводы. Вне зависимости от подходов к определению понятия «институциональная инфраструктура» целью её функционирования является обеспечение благоприятных условий для жизнедеятельности и социально-экономического развития. Разработана и обоснована структурно-логическая схема взаимосвязей элементов системы… Читать ещё >

Институциональная инфраструктура: сущность и содержание (реферат, курсовая, диплом, контрольная)

В основе экономического роста и устойчивого развития отраслевых рынков лежит институциональная обеспеченность. Именно институтам отводится важнейшая роль в обеспечении конкурентоспособности. В свою очередь, конкурентоспособность зависит от уровня развития инфраструктуры, рыночных, финансовых и других рычагов взаимодействия. Совокупность данных факторов определяется в науке, как институциональная инфраструктура. В связи с этим возникает необходимость выработать теоретические и методические основы формирования институциональной инфраструктуры.

Цель работы — систематизировать и уточнить понятие «институциональная инфраструктура», определить содержание институциональной инфраструктуры, как категории, на примере рынка автомобилей.

Понятие «институциональная инфраструктура» используется в научных трудах достаточно часто, при этом за рамками исследований остаются вопросы становления и функционирования институциональной инфраструктуры [4,5,8]. Большая часть публикаций и исследований по данному направлению имеют общетеоретический и описательный характер. Недостаточно изученными остаются методические аспекты формирования институциональной инфраструктуры, не выявлено влияние институциональной инфраструктуры на развитие экономики.

Для того чтобы дать определение понятия «институциональная инфраструктура», необходимо провести анализ понятия «инфраструктура». Известный шотландский экономист Джон Рей отмечает, что слово «инфраструктура» не поддается точному определению, а подразумеваются под ним все услуги, требующиеся для создания современной экономики. Западногерманский экономист Р. Йохимсен определяет инфраструктуру, как сумму материальных, институциональных и персональных сооружений и условий, которые находятся в распоряжении хозяйственных единиц и обеспечивают получение равного дохода на равные вклады факторов [3].

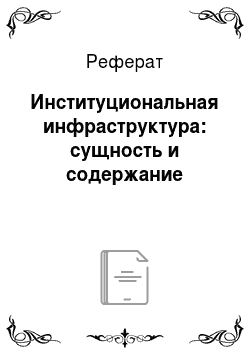

Наиболее общее определение инфраструктуры дает один из основателей направления инновационного типа развития экономики В. И. Кушлин: «Институциональная инфраструктура представляет собой комплекс отраслей и сфер деятельности, осуществляющий макроэкономическое регулирование экономики, и поддерживающий близкие к оптимальным макроэкономические пропорции развития национального хозяйства» [13]. Исходя из данного определения, задачами институциональной инфраструктуры являются: формирование культуры поведения субъектов экономики; определение уровня развития инфраструктуры организаций и фирм; защита экономических субъектов от рисков, связанных с провалами рынка; регулирование макроэкономических пропорций народного хозяйства и механизмов их воздействия на экономику; обеспечение цикличности развития экономики [8]. экономический инфраструктура риск автомобиль В современных трудах отечественных ученых (Руссакова Е.Г., Кузнецова А. И. Юденко М.Н.), изучающих проблемы институциональной инфраструктуры, мнение о составе понятия институциональная инфраструктура практически совпадает (рис.1).

Рисунок 1 — Институциональная инфраструктура.

Институциональная инфраструктура, как самостоятельная многоуровневая иерархическая система, объединяет определенные элементы, имеющие конкретную единую общую цель — обеспечение благоприятных условий для жизнедеятельности на определенной территории и формирование условий для его социально-экономического развития [7].

Данная цель выступает, как цель функционирования институциональной инфраструктуры в целом, и подразумевает под собой создание условий для полноценной жизни населения и развития человеческого потенциала.

При рассмотрении понятия институциональная инфраструктура необходимо отметить, что она не является самостоятельной отраслью или подотраслью. Она является управляющей и обслуживающей подсистемой.

По уровню выполняемых управленческих функций в системе общественного воспроизводства она является институциональной инфраструктурой разных уровней: общества, региона, отрасли, производства, конкретного бизнес-процесса и т. д.

В общем виде институциональная инфраструктура представляет собой сложную систему разнородных, тесно связанных между собой элементов. Одна часть элементов направлена непосредственно на управление воспроизводственным процессом, другая обслуживает сферу обращения, третья управляет надстроечными отношениями (рис. 2).

Такое разделение институциональной инфраструктуры является условным, поскольку в каждой из этих подгрупп присутствуют элементы других [5].

Например, для рынка автомобилей и его сложной институциональной инфраструктуры, субъектом управления общественным производством является таможенная политика страны — автопроизводителя. Влиятельным субъектом управления общественным производством являются лидеры мирового автомобильного рынка и принимаемая ими стратегия.

Избранные стратегии реализации автомобилей станут определяющим фактором в формировании новых кредитных продуктов для банковских структур и кредитных организаций, которые являются субъектом обслуживания сферы обращения. Реакция СМИ является субъектом управления общественным сознанием [9].

Рисунок 2 — Структурно-логическая схема взаимосвязей элементов системы институциональной инфраструктуры.

С точки зрения экономики конкретной отрасли институциональная инфраструктура характеризуется, как система поддержки статуса институциональных субъектов, которые взаимодействуют с данным сектором экономики [8].

В рыночной экономике институциональная инфраструктура конкретного рынка определяет нормы и правила поведения и взаимодействия экономических субъектов, институтов управления и регулирования государственного уровня и отдельных членов общества, а также организации, реализующие данное поведение и взаимодействие в реальной экономике.

Однако, как отмечает А. В. Сидорович, реальная экономика осуществляется не просто через деятельность институтов, а через конкретную, определенную спецификой страны или региона, их структурированную совокупность [10].

В соответствии с терминологией, предложенной Д. Нортом и Л. Дэвисом, вышеупомянутая совокупность является институциональным соглашением.

Такое соглашение является результатом эффективного функционирования институциональной инфраструктуры, направленной на развитие отрасли, снижение трансакционных издержек, минимизации провалов рынка, и взаимодействия субъектов рынка с институциональной инфраструктурой.

Проблема формирования и функционирования институциональной инфраструктуры является наиболее острой, приоритетной и значимой, поскольку развитие экономики, либерализация и финансовая стабилизация в неблагоприятной институциональной среде обычно труднодостижимы, что ведет к ослаблению эффективности рыночного механизма и вызывает множество отрицательных последствий.

Так, российский экономист и общественный деятель, научный руководитель Национального исследовательского университета «Высшая школа экономики» Ясин Е. Г. предлагает модель экономического роста России, ориентированные на институциональную модернизацию [7].

Именно состояние институциональной инфраструктуры является основным фактором, определяющим возможность функционирования и развития отрасли. На современном мировом рынке экономический успех зависит от того, как используются ограниченные ресурсы, важны способы использования таких ресурсов. Значительное влияние на эффективность использование ограниченных ресурсов может оказывать институциональная инфраструктура.

Рынок автомобилей из-за тесных связей с другими отраслями в значительной мере подвержен влиянию негативных экономических процессов. Впоследствии мирового финансового кризиса 2008 года объём продаж новых автомобилей в России сократился на 45%.

Подобные провалы рынка избежать без институциональной модернизации невозможно. Данный тезис является актуальным для всех отраслей экономики и является определяющим при реформировании, преобразовании или поддержки экономики.

Под институциональной инфраструктурой отраслевого рынка, в частности рынка автомобилей, понимается совокупность формальных и неформальных институтов, которые обеспечивают функционирование отрасли, и оказывают влияние на рыночный спрос и предложение. При этом под рынком автомобилей понимается среда, в рамках которой осуществляется и производство, и потребление автомобилей. Сегодняшний рынок автомобилей это классическая олигополия с дифференцированным продуктом.

Пятнадцать стран — лидеров по производству и продаже автомобилей контролируют до 87% мирового автомобильного рынка. Список этих компаний уже не меняется более десятилетия: японские компании — концерн Toyota, Honda, Nissan, Suzuki; европейские лидеры — Volkswagen, PSA Peugeot Citroen, Fiat, BMW; большая «американская тройка» — General Motors, Chrysler, Ford; и корейский быстроразвивающийся производитель — Hyundai вместе с дочерней компанией Kia.

Конкуренция внутри отрасли обуславливается значительной степенью дифференцированностью продукта. Товары имеют различную торговую марку и не являются совершенными заменителями. Разница между товарами реальная и не имеет мнимого характера, автомобили отличаются по техническим характеристикам, дизайну, качеству изготовления, предоставляемым услугам. Дифференцированность продукта является одним из ключевых факторов распределения занимаемых долей рынка по регионам.

Так в Европе большим спросом пользуются автомобили европейских производителей: BMW, Audi, Daimler Group, Renault, Volkswagen. Около 40% автомобильного рынка США контролируют американские производители: Ford, GM, GMC, Jeep, Dodge. На японском рынке абсолютное лидерство сохраняют за собой японские производители.

Российский рынок является примером рынка, где лидирующую позицию занимает отечественная автомобилестроительная компания «АвтоВАЗ», крупнейший производитель легковых автомобилей в России и Восточной Европе.

Однако стоит отметить, что доля рынка АвтоВАЗа в России уменьшается с каждым годом. Также теряют удельный вес в мировом автомобилестроении лидеры, сохраняя объёмы производства на одном уровне. За последние десятилетие значительно возросло производство в крупнейших развивающихся странах — Китае, Южной Корее, Мексике, Бразилии, Индии. Китай увеличил свою долю в мировом автомобилестроении до 7%.

Доля других стран Азии и Океании возросла на 4%. Страны Центральной и Восточной Европы укрепили свое участие в мировом производстве автомобилей с 5 до 6%; Индии — с 1 до 3%. Но не один из автопроизводителей развивающихся стран пока не занимает значительную долю на мировом рынке, и является значимым лишь на региональных рынках. Влияние на мировой автомобильный рынок компании оказывают лишь посредством совокупного регионального спроса.

Рынок автомобилестроения буквально «вживлен» в экономику стран. Доля рынка автомобилестроения в мировом экспорте товаров промышленного потребления составляет 12,5%. Около половины всего мирового потребления нефти приходится на продукцию автомобилестроения.

Автомобилестроение использует почти 50% годового производства резины, 25% - стекла и 15% - стали. В развитых странах — экспортерах продуктов автомобилестроения доля автомобилестроительной промышленности в ВВП составляет до 15% [14].

Исторически сложившаяся картина развития производства в регионах обуславливает сегодняшнее положение стран и предприятий в области автомобилестроения. Данная картина является одним из базовых аспектов институциональной инфраструктуры рынка автомобилей и является одним из значимых факторов развития отрасли.

Деятельность автомобильных концернов давно вышла за пределы границ государств, что обуславливает необходимость присутствия представительств, дистрибьюторов на территориях, где компании занимаются продажей автомобилей. У каждого автомобилестроительного концерна есть дочерние компании, которые представляют интересы концернов на определенной территории и сопровождают их деятельность в соответствии с законодательством страны местонахождения.

Основным и единственным инструментом развития автомобильной компании на определенной территории является открытие дилерской сети. Дилерская сеть значительно отличается в зависимости от того в какой стране она находится, и автомобили какого производителя она продвигает. В этой связи необходимо разделять автомобильный рынок на массовые бренды и премиальные, отдельно нужно выделить массовые бренды регионального значения.

К массовым брендам регионального значения нужно относить автомобилестроительные компании, которые занимают значительную долю в производстве и продаже автомобилей на определенной территории, но не имеют влияние на мировом рынке автомобилей, например ОАО «АвтоВАЗ» в России или TATA MOTORS на индийском рынке. Самыми популярными и стабильными массовыми брендами остаются: Toyota, Ford, Nissan, GM, Hyundai, Kia, Renault, Peugeot, китайская Wuling Motors. К премиальному сегменту рынка относят автомобили марок: BMW, Audi, Mercedes-Benz, Lexus.

Дилерская сеть — это, прежде всего отдельные юридические лица, которые работают на основе дилерского договора или соглашения с представительством компании.

Данные дилерские соглашения и законодательство регулирующее данные соглашения являются значимой частью формальных норм институциональной инфраструктуры рынка автомобилей. Рынок автомобилей в России за последнее десятилетие вырос в 2 раза, данный рост сопровождался ускоренным развитием дилерской сети всех автомобилестроительных компаний представленных в России.

Благоприятная политическая и экономическая ситуация в стране, улучшение уровня жизни, увеличение доходов населения спровоцировало рост продаж автомобилей. Острая конкуренция за получение статуса официального дилера и развитие рынка позволило представительствам автоконцернов создать несправедливую традицию, когда дилерское соглашение «играет» на стороне представительств автомобилестроительных компаний.

В поддержку дилеров было учреждено общество РОАД — российские автомобильные дилеры, которое призвано защищать и отстаивать права дилерской сети. Также в последнее время появилась тенденция к образованию сообществ автомобильных дилеров в рамках дилерской сети одного производителя. Их цель — достичь соглашений об улучшении условий для работы дилеров.

Автомобилестроительные компании придерживаются своих стратегических планов развития. Несмотря на значительные колебания спроса в России на новые автомобили в результате мирового финансового кризиса 2008 года, и нестабильной обстановки в 2013,2014 годах, автомобилестроительные компании видят потенциал в развитии рынка. Парк легковых автомобилей в России один из самых старых автопарков Европы — около 50% легкового парка старше 10 лет.

По показателю автомобилизации населения Россия значительно отстает от развитых стран, где на 1000 человек приходится 600 автомобилей, в России менее 300 автомобилей на 1000 человек. Данные показатели указывают на потенциал рынка в России, и не дают основания для смягчения условий дилерских договоров или требованиям к оснащению дилерских центров. При этом доходность дилерских предприятий падает с каждым годом.

Такую ситуацию объясняет слишком быстрое развитие автомобильного рынка в России и развитие дилерской сети. Так путь становления рынка автомобилей в США и Европе проходил на протяжении целого века, Россия проходит такой же путь за два десятилетия. Выборочное внедрение западных институтов, ориентированных на развитие автомобильного рынка, вносит определенные трудности на отраслевой рынок в России. Вероятная ошибка заключается в том, что должного внимание не было обращено на комплементарность импортируемых институтов.

Главная цель работы институтов — достижения максимального экономического эффекта в рамках ограниченных ресурсов, ограниченного спроса и предложения, а достижения данной цели возможно только при совместном функционировании формальных и неформальных институтов. Результатом явилось отсутствие эффективных инструментов для стимулирования спроса на новые автомобили в стране.

Как в России, так и Европе существуют институты, задачей которых является поддержка спроса на новые автомобили, например, программа льготного кредитования на определенные автомобили, программа утилизации старых автомобилей, удобные схемы финансового взаимодействия, такие как лизинг для физических лиц, систему обратного выкупа автомобиля, trade in. Так регулирование спроса является важной частью институциональной инфраструктуры и фактором развития рынка, как для частного бизнеса, так и для развития государственных автомобилестроительных компаний.

Одной из основных и глобальных проблем роста спроса на продукцию автомобилестроения является повышение цен. Вероятными причинами являются валютные колебания, сокращение государственных расходов и инвестиций. Для того чтобы сделать свою продукцию максимально привлекательной к покупке, автопроизводители стремятся достичь минимальной себестоимости автомобили.

Автопроизводители делают акцент в развитии на локализацию производства в том регионе, где они планируют осуществлять, развивать свою деятельность. На 01.01.2013 года 48% всех автомобилей в России — отечественные автомобили, произведенные на территории России. Доля продаж отечественных производителей в общем объёме российского рынка не превышает 20%.

На смену автомобилям российских производителей приходят иномарки, произведенные в России. С 2005 года, когда было открыто производство по сборке автомобилей Ford в г. Всеволожск, доля импортированных иномарок стала резко снижаться. Компании, имеющие производство на территории России обеспечили себе неоспоримое конкурентное преимущество в себестоимости производства автомобиля. Более 50% всего объёма автомобильного рынка России — это иномарки, произведенные на территории России, а вместе с российскими производителями до 70%.

Но простой локализации сборки становится недостаточно для того, чтобы получить конкурентное преимущество. Государство также оказывает влияние на развитие «промсборки» иномарок в России. Компании, которые ведут сборку автомобилей на территории России, имеют возможность ввозить в Россию компоненты на льготных условиях при соблюдении условий соглашения о достижения объёма производства на уровне 300 тысяч единиц и достижения локализации «промсборки» до 60% к 2016 году. Министерство экономического развития и Министерство промышленности и торговли пытаются ограничить крупно узловую сборку, повысить объём производства двигателей и коробок передач.

Лидерами по локализации производства являются Джи-Эм АВТОВАЗ — 96%, выпускающий Niva Chevrolet, АВТОФАРМОС — 62%, выпускающий автомобили Renault, ФОЛЬКСВАГЕН Групп Рус — 50%, Хёндэ Моторс Мануфактуринг Рус — 47%, Автоваз — 62% для Lada Largus. Остальные предприятия имеют уровень локализации ниже 40%. Другая поддержка автопроизводителей является адресной, так некоторые работающие и открывающиеся производства осуществляют свою хозяйственную деятельность на льготных условиях налогообложения. Ключевыми льготами являются освобождение от налога на имущество и снижение налога на прибыль.

Часть автомобилестроительных компаний располагаются в свободных экономических зонах. Совокупность данных факторов подталкивает автопроизводителей на локализацию производства на территории России для усиления позиций на национальном рынке. Сегодня можно говорить о том, что компании с более глубокой локализацией производства имеют большую долю рынка, и их позиции более стабильны.

Отсутствие научно-исследовательских и опытно-конструкторских разработок (НИОКР) является актуальной проблемой, которая не дает возможность для динамичного развития автомобилестроения. Для развивающихся рынков характерна локализация лишь некоторых НИОКР.

Самым примитивным и частым является разработка электронных устройств и программного обеспечения, отвечающим требования региона или государства, опираясь на его географическое положение или особенности законодательства.

Более развитые центры самостоятельно разрабатывают готовый продукт для национальных рынков. Высшим уровнем наличия НИОКР в автомобилестроении — называют центр компетенций. Такие центры являются лидерами на международной арене в разработке продуктов и технологий, а головная компания использует этот опыт для внедрения в регионы. Россия находится на пороге низшего уровня, имея только задатки к локализации НИОКР в автомобилестроении, без которых будет трудно продолжить качественный рост национального автомобилестроения.

Такое положение обосновывается низкой инвестиционной привлекательностью для исследований. Рынок автомобилей в России достаточно молодой, срок присутствия иностранных компаний на рынке менее двадцати лет. Спрос на рынке еще формируется и имеет тренд меняться каждые 5−7 лет. Формирование предпочтений в выборе автомобиля, исходя из его качественных характеристик, происходит в рамках неформальных норм, правил и традиций, которые развиваются и меняются вместе с развитием отрасли. Эти нормы, как неформальный институт, имеют важное значение в определении вектора развития национального автомобильного рынка.

Постоянно меняющийся спрос и некоторая непритязательность стали причиной отсутствия спроса на специфические модели. Как следствие, инвестиции в НИОКР являются непривлекательными. Инвестировать в производство комплектующих компании — автопроизводители тоже не спешат, так как недостаточно предприятий — поставщиков, которые могли бы обеспечить продукцией высокого качества. А импортирование продукции будет связано с валютными рисками.

Увеличение инвестиций в производство автомобилей на территории РФ связано с тем, что иностранные компании открывающие данные производства самостоятельно или на совместных с российскими партнерами предприятиях, берут риски на себя. Неразрешенной проблемой остается высокие издержки на трудовые ресурсы, низкий уровень квалификации персонала. Единственным привлекательным для инвестиций сектором рынка автомобилей является продажа автомобилей конечному потребителю.

Однако в конце 2013 года и в начале 2014 года автомобильные холдинги по продаже автомобилей сократили свои инвестиционные программы по расширению, однако, учитывая опыт 2009;2010 годов, когда рынок все-таки стабилизировался после кризиса 2008 года, стоит предполагать о продолжении расширения дилерских сетей. Вопрос о поддержания привлекательности инвестиций в автомобильный рынок, а именно в институциональную инфраструктуру рынка автомобилей должен быть одним из приоритетных для всех субъектов рынка.

Таким образом, на основании проведенного исследования можно сделать следующие выводы. Вне зависимости от подходов к определению понятия «институциональная инфраструктура» целью её функционирования является обеспечение благоприятных условий для жизнедеятельности и социально-экономического развития. Разработана и обоснована структурно-логическая схема взаимосвязей элементов системы институциональной инфраструктуры, основанная на 3 субъектах: субъект управления общественным производством, субъект обслуживания сферы обращения, субъект управления общественным сознанием; продемонстрирована их комплементарность.

Представленная оценка состояния институциональной инфраструктуры рынка автомобилей подтверждает зависимость состояния отраслевого рынка от институциональной инфраструктуры. Нестабильность рынка автомобилей в России является отражением ряда институциональных несогласованностей в структуре отрасли. Институциональная поддержка инвестиционной привлекательности отрасли не достаточно эффективна. Меры по поддержке локализации производства были приняты сравнительно недавно, их результаты пока незначительно влияют на отрасль.

Институциональные меры по поддержанию спроса на автомобили дают лишь временный положительный эффект, но не имеет системного характера. Дилерская сеть является основным инструментом продажи автомобилей конечному потребителю, находится в стадии становления и нуждается в качественных изменениях с формальной и неформальной точек зрения.

- 1. Пустынникова Е. В. Роль науки и высшей школы в повышении конкурентоспособности российской экономики // Вестник Саратовского социально-экономического университета. 2007. № 18(4). С 35 — 43.

- 2. Кожевников С. Б. Социум в структурах жизненного мира: методологический инструментарий исследования // Социологический журнал. 2008. № 2. С 81 — 82.

- 3. Критика современных буржуазных теорий финансов, денег и кредита / Г. П. Солюс, П. А. Востриков, Л. В. Максимова и др.; Под ред. Г. П. Солюса. М.: Финансы, 1978. — 268 с.

- 4. Ибрагимов Л. А. Инфраструктура товарного рынка М.: Изд. ПРИОР, 2001. — 212 с.

- 5. Кузнецова А. И. Инфраструктура: Вопросы теории, методологии и прикладные аспекты современного инфраструктурного обустройства. Геоэкономический подход М.: Ком Книга, 2006. — 456 с.

- 6. Букатина Е. Г. Модели экономического роста в условиях переходной экономики // Научный журнал «Инновационные технологии управления и права». 2012. № 3(4). С 74 — 81.

- 7. Одесс В. И. Рыночная инфраструктура // Риск. 1997. № 3−4. 120 с.

- 8. Юденко М. Н. Институциональная инфраструктура предпринимательства в строительстве: понятие и функции // Научно-информационный журнал «Наука и экономика». Иваново: ООО «Научная мысль». № 1(1). 2010.

- 9. Пономарев А. А. Автомобильный холдинг как современный институт рынка // Научный журнал «Инновационные технологии управления и права». 2012. № 1−2. С 78 — 81.

- 10. Сидорович А. В. Экономическая теория и национальная экономика // Национальная экономика: Вопросы теории проблемы преподавания. Материалы научно-практической конференции. — М.: МАКС Пресс, 2001. С. 5−8.

- 11. North D.C. Institutions, Institutional Change and Economic Performance. Cambridge, 1990.

- 12. World Trade Organizaztion: [Электронный ресурс] // URL: http://www.wto.org/english/res_e/statis_e/statis_e.htm. (Дата обращения: 10.03.2014).

- 13. Кушлин В. И. Государственное регулирование рыночной экономики М.: Изд. РАГС, 2005. С 654 — 663.

- 14. Конахина Н. А. Тенденции и процессы в мировой автомобильной промышленности [Электронный ресурс]. — Евразийский международный научно-аналитический журнал Проблемы современной экономики, N 3 (23), 2007 года, Режим доступа: http://www.m-economy.ru/art.php?nArtId=1583 (дата обращения: 02.02.2015)