Особенности использования и адаптация подходов к оценке лесных ресурсов в современных экономических условиях

Таким образом, приведенное выше выражение (2) может соответствовать расчету коэффициента капитализации в формуле по определению кадастровой стоимости 1 гектара участка лесных земель при условии использования только недревесных ресурсов без пользования древесиной. лесной ресурс рентный капитализация Далее авторы Лукьянчиков Н. Н. и Потравный И. М. детализируют метод капитализации земельной ренты… Читать ещё >

Особенности использования и адаптация подходов к оценке лесных ресурсов в современных экономических условиях (реферат, курсовая, диплом, контрольная)

Анализ нормативно-правовой документации, связанной с оценкой лесных ресурсов, показал их единство с точки зрения подходов, используемых в оценочной деятельности для объектов недвижимости [2]. Сравнительный подход пока не может использоваться в полной мере для оценки лесных земель, т.к. сделки на данных землях ограничены и касаются, главным образом, аренды.

Затратный подход имеет ограниченное использование, т.к. предполагает долговременный учет затрат, связанный с длительным периодом выращивания леса. Кроме того, использование этого подхода затруднено в связи с проводимой административной реформой и разделением полномочий в лесном хозяйстве на управленческие и хозяйственные. В этом случаеб затраты поделены между разными субъектами, что создает трудности при сборе исходной информации для расчетов.

Доходный подход в настоящее время видится наиболее приемлемым для оценки лесов. Это подтверждают отраслевые методики. Однако вопросов по-прежнему остается много. Например, каким образом определить валовой доход при рекреации? Какой коэффициент капитализации использовать? Что принять за основу в норме прибыли? Многие из поставленных вопросов являются актуальными и пока не разрешимыми для многих отраслей экономики. В этом случае целесообразно обратиться к мнению ученых и практиков.

Профессора, доктора экономических наук Лукьянчиков Н.Н.и Потравный И. М. достаточно подробно рассматривают особенности экономической оценки лесных ресурсов [4]. Авторы подразделяют экономическую оценку на два вида:

- — коммерческую;

- — народно-хозяйственную.

Коммерческая оценка связана с «определением максимальной величины чистого дисконтированного дохода от использования природных ресурсов, остающегося в распоряжении предприятия за расчетный период оценки». Такая оценка отражает интересы собственника (государства, муниципальных образований) и в общем виде соответствует основным теоретическим положениям по оценке земли и других природных ресурсов, которые были разработаны в 18 веке классиками экономической теории — Адамом Смитом, Давидом Рикардо, Иоганном Генрихом фон Тюненом и др. Более подробно анализ теории вопроса с сопоставлением различных формул был проведен нами ранее [2].

Народно-хозяйственная оценка производится с позиции интересов всего общества и учитывает затраты и доходы, выходящие за рамки финансовых потоков предприятия. В частности в затраты дополнительно будут входить расходы на охрану окружающей среды, ликвидационные затраты, страхование негативных рисков и т. д. По мере совершенствования социально-экономических отношений коммерческая оценка должна приближаться к народно-хозяйственной.

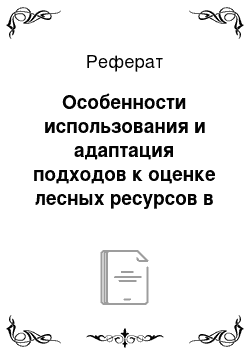

Лукьянчиков Н.Н. и Потравный И. М. напоминают, что в отечественной практике теория рентной оценки впервые была применена в 1979 г. во Временной типовой методике экономической оценки месторождений полезных ископаемых и отразилась в следующей формуле:

(1).

где расчетный период, исчисляемый от года проведения оценки месторождений до года обработки запасов ;

ценность годового выпуска продукции (включая все попутно извлекаемые компоненты), исчисленная в замыкающих затратах (или оптовых ценах) t -го года;

сумма капитальных и эксплуатационных (без отчисления на реновацию) затрат, осуществляемых в t-м году эксплуатации (освоения месторождений);

норматив для приведения разновременных затрат (принимается равным 0,08) [4].

В приведенной формуле числитель, в основном, соответствует упрощенному понятию ренты (т.е. разницы между доходами и расходами), а знаменатель дается более подробно и представляет собой следующее математическое выражение:

(2).

где норматив для приведения разновременных затрат (в 1979 г. равный 0,08), доли ед.;

период времени, лет.

Таким образом, приведенное выше выражение (2) может соответствовать расчету коэффициента капитализации в формуле по определению кадастровой стоимости 1 гектара участка лесных земель при условии использования только недревесных ресурсов без пользования древесиной [2]. лесной ресурс рентный капитализация Далее авторы Лукьянчиков Н. Н. и Потравный И. М. детализируют метод капитализации земельной ренты применительно к лесным ресурсам, как «определение дополнительного дохода, получаемого без затрат труда и предпринимательской деятельности в результате эксплуатации лучших лесных ресурсов (по качеству, местоположению)». Ученые подчеркивают, что трактовки теории ренты очень разнообразны, а предлагаемые способы расчета достаточно сложны. Такая неопределенность «затрудняет внедрение в практику рентных оценок и платежей».

В основу рентной оценки авторами учебника принимается годовой рентный доход, определяемый по формуле.

(3).

где годовой объем продукции, получаемой в результате эксплуатации лесных ресурсов;

цена единицы продукции, р.;

затраты на получение продукции (в том числе амортизационные отчисления), р.;

нормативный коэффициент эффективности затрат (труда и капитала) [4].

Сопоставление формул приводит к выводу, что — норма прибыли на основной и оборотный капитал (из формулы по определению кадастровой стоимости 1 гектара участка лесных земель при условии использования только недревесных ресурсов без пользования древесиной) есть ни что иное, как нормативный коэффициент эффективности затрат (из формулы 3).

В качестве нормативного коэффициента эффективности часто используют либо сложившийся в отрасли уровень нормативной рентабельности (или нормативной прибыли), либо процентную ставку по банковским вкладам.

В соответствии с Приказом Рослесхоза от 31.01.2005 г. № 8 «Об утверждении методических рекомендаций по формированию цен на производимые товары, выполняемые работы и услуги, оказываемые организациями, находящимися в ведении Федерального агентства лесного хозяйства, на платной основе и начальных (стартовых) цен на лесохозяйственные работы и услуги, закупаемые для государственных нужд» нормативную прибыль рекомендуется принимать равной 25%. Минимальная предпринимательская прибыль — 3%.

Лукьянчиков Н.Н. и Потравный И. М. рекомендуют проводить расчет экономической оценки для эксплуатируемых лесных ресурсов по следующей формуле:

(4).

где r — коэффициент перевода годового дохода в суммарный капитализированный (либо дисконтированный) доход за расчетный период оценки.

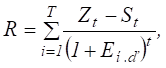

Если ежегодные доходы не постоянны во времени, то речь идет о дисконтированном доходе и коэффициенте дисконтирования, расчет которого осуществляется по формуле.

(5).

где период времени, лет;

норма (ставка) дисконта, %.

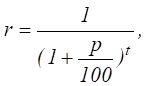

Если ежегодные доходы относительно постоянны во времени, то речь идет о капитализированном доходе и коэффициенте капитализации, который рассчитывается по той же формуле (5), но без учета времени. Расчет ведется в пределах одного года по формуле.

(6).

Достаточно сложным в экономике является определение ставки дисконта (ставки капитализации).

В связи с этим рассмотрим научные разработки профессора, д.э.н., зав. кафедрой экономики и управления лесопользования и воспроизводства лесных ресурсов Санкт-Петербургской государственной лесотехнической академии им. С. М. Кирова Петрова В. Н. [5].

По мнению Петрова В. Н. в лесном хозяйстве чаще востребован доходный подход, поскольку вычислить затраты на восстановление леса за 100−180- летний период (затратный подход) или найти два аналогичных участка леса (сравнительный подход) оказывается практически невозможно. При создании лесных культур, в том числе на лесосеменных плантациях, допустимо применение затратного подхода.

При расчете стоимости недвижимости, прежде всего земли, необходимо методически правильно установить ставку капитализации. Не существует единых методик по определению процентных ставок: оценщик опирается на свою интуицию, применяя тот или иной метод определения процентной ставки. Поэтому любой расчет стоимости недвижимости с использованием процента носит субъективный характер.

Ставку капитализации довольно часто определяют кумулятивным методом. Сущность метода заключается в том, что за основу берут так называемый «обычно принятый в стране процент» или безрисковую ставку и корректируют ее в сторону увеличения и (или) уменьшения в зависимости от различных факторов. Искомая ставка капитализации находится путем надбавок к безрисковой ставке за различные виды риска (отраслевой, финансовый, управленческий, политический и т. д.) и скидок (по отношению к лесным участкам учитывается эффект их постоянного удорожания, древесина всегда будет нужна населению, и спрос на нее будет всегда расти).

На основе более чем двухсотлетней практики оценки леса в Германии, Петров В. Н. рекомендует следующие ставки:

- — безрисковая ставка равна 7%;

- — надбавка за финансовый риск + 1%;

- — управленческий риск + 1%;

- — скидки за эффект постоянного удорожания — 3%;

- — рост цен на древесину- 2%.

Таким образом, ставка капитализации в лесном хозяйстве будет соответствовать 4% или 0,04.

Германия в качестве примера выбрана не случайно. Вопервых, в этой стране впервые зародились и получили свое дальнейшее развитие различные методы оценки лесов. Достаточно сказать, что современные официальные наставления по оценке лесов основываются на методах, разрабатываемых немецкими лесоэкономистами с начала XIX столетия.

(Г. Кёнигом в 1813 г., М. Фаустманном в 1849 г., Г. Оетцелом в 1854 г., М. Р. Пресслером в 1858 г., Э. Ф. Крафтом в 1885 г., М. Ендресом в 1894 г. и другими учеными). Во-вторых, в результате объединения восточной и западной частей Германии появилась возможность проследить, как функционирует рынок лесных участков, что в других западных странах встречается крайне редко, а в России не развито.

Интересным представляются и другие расчеты, приведенные профессором Петровым В. Н. «В качестве ставки капитализации на практике часто применяют так называемый „лесной процент“, равный 3. В этом случае фактор капитализации будет равен: 1:0,03 = 33,3. При оценке лесного предприятия в целом, т. е. при нахождении его единой стоимости берут процент капитализации, равный 5,56 (фактор капитализации: 1:0,056 = 18). Для отечественных условий методика государственной кадастровой оценки земель лесного фонда Российской Федерации принимает коэффициент капитализации, равный 0,02».

Таким образом, ставка капитализации в лесном хозяйстве варьирует от 2% до 5,56%. С учетом того, что при оценке объекта рекреационной деятельности не учитываются цены на древесину, то ставка капитализации может быть принята на уровне 6% или 0,06 (рекреация более доходна, чем ведение лесного хозяйства) [5].

Можно также использовать и расширенный расчет.

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов» (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 г. № ВК 477) и современными тенденциями экономики норму прибыли на основной и оборотный капитал можно рассчитать по следующей формуле:

(7).

где минимальная реальная норма прибыли (номинальная), %;

темп инфляции, %;

поправка, учитывающая уровень инвестиционного риска, % [1].

В исследовательских целях, например, для рекреационного использования, минимальную реальную норму прибыли можно принять равной ставке рефинансирования Центрального Банка Российской Федерации, действующей на момент расчетов (с 03.05.11 г. по 03.10.11 г. 8,25%). Темп инфляции устанавливается исходя из официального темпа инфляции, поэтому для расчетов берется значение 6,5% (прогноз темпа инфляции, предложенный ЦБ РФ на 2011 год, составляет 6−7%). Поправка, учитывающая уровень риска, для рекреационного использования равна 6% (согласно расчетов В.Н.Петрова).

Таким образом, =8,25+6,5+6=20,75%? 21%. Значение данного показателя максимально приближается к современным условиям хозяйствования и может быть использовано при определении как кадастровой стоимости 1 гектара участка лесных земель, так и ставок платы за единицу лесных ресурсов.

Практическая оценочная деятельность в отношении лесов, лесных участков и имущественных прав при их использовании недостаточно развита в России. Особенно это касается определения ставок платы за единицу лесных ресурсов, которые неоправданно занижены. Расчеты, проведенные по материалам финансовой отчетности лесничеств Кировской области, показали, что ставки платы, в частности за древесину, могут значительно увеличиться [3]. Научно-практическая разработка, связанная с нашими исследованиями по оценке городских лесов г. Курска, также свидетельствует о реальной возможности повышения ставок платы за единицу лесопользования.

Результаты проведенных научно-практических исследований в области оценки лесов позволяют сделать следующие выводы:

- 1) несмотря на большое количество научных исследований для отечественного лесного хозяйства, практическая деятельность в области оценки лесных ресурсов недостаточно развита и слабо адаптирована к современным условиям экономики.

- 2) экономическую оценку лесов необходимо проводить методами доходного подхода;

- 3) основной метод оценки связан с расчетом капитализированной ренты (а не дисконтированных денежных потоков), т.к. сложно прогнозировать доходы и расходы от лесопользования на длительный период (период аренды лесных участков от 1 года до 49 лет);

- 4) кадастровая стоимость лесных участков приближается к рыночной стоимости, поэтому может быть использована в расчете арендной платы дифференцированно с учетом срока аренды (больше срок, меньше ежегодная арендная плата).

- 5) для уточнения расчетов можно использовать критерий в виде абсолютного рентного дохода (арендной платы) в размере 1% от стоимости валовой продукции.

- 6) проведенный анализ научно-практических разработок при оценке лесных ресурсов позволит разработать обоснованные подходы к расчету ставок платы за единицу лесных ресурсов.

- 7) расчет ставки платы за единицу площади может быть проведен с использованием формулы по определению кадастровой стоимости 1 гектара участка лесных земель при условии использования только недревесных ресурсов без пользования древесиной, однако знаменатель изменится в соответствии с формулами 2,6,7, а числитель — в соответствии с формулой 3.

Адаптированная к современным условиям оценочная деятельность в отношении лесов, лесных участков и имущественных прав при их использовании будет способствовать увеличению лесного дохода собственника (государства) и одновременно с этим максимально удовлетворять интересы других участников лесных отношений (предпринимателей и граждан).

- 1 Безрукова Т. Л., Бугаков В. М., Кочетова А. Н. Экономическая оценка инвестиций на предприятиях лесного хозяйства и лесной промышленности: Учеб. пособие. Фед. агентство по образованию, ГОУ ВПО «ВГЛТА». — Воронеж, 2007. 228 с.

- 2 Животягина Н. И., Орехова Н. В. Анализ нормативно-правовой базы по экономической оценке лесных ресурсов // Лесотехнический журнал.2011. № 3. С.67−75.

- 3 Животягина Н. И. Обоснование системы рационального использования древесных ресурсов: Дисс. … канд. экон. наук. Мичуринск — наукоград РФ, 2007. 159 с.

- 4 Лукьянчиков Н. Н., Потравный И. М. Экономика и организация природопользования: Учебник. М.: ЮНИТИ-ДАНА, 2007. 591 с.

- 5 Петров В. Н. Организация, планирование и управление в лесном хозяйстве: Учеб. пособие. СПб.: Наука, 2010. 416 с.