Вопрос №6. Формирование финансовых результатов деятельности предприятия

Прибыль как важнейшая рыночная категория выполняет ряд функций. Во-первых, она является критерием и показателем эффективности деятельности организации. Сам факт прибыльности свидетельствует об эффективной предпринимательской деятельности. Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации — основной фактор ее экономического и социального развития. Прибыль — основной источник… Читать ещё >

Вопрос №6. Формирование финансовых результатов деятельности предприятия (реферат, курсовая, диплом, контрольная)

Понятие себестоимости продукции.

Себестоимость продукции (работ, услуг) — это выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции (работ, услуг).

Себестоимость продукции — емкая, многообразная и динамичная экономическая категория. Она является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства.

Исчисление себестоимости продукции предприятию необходимо для:

- — оценки выполнения плана по данному показателю и его динамики;

- — определения рентабельности производства и отдельных видов продукции;

- — осуществления внутрипроизводственного хозрасчета;

- — выявления резервов снижения себестоимости продукции;

- — определения цен на продукцию;

- — расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий;

- — обоснования решения о производстве новых видов продукции и снятия с производства устаревших изделий и т. д.

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно.

Воздействие государства на формирование себестоимости продукции проявляется в следующих случаях:

- — подразделение затрат предприятий на текущие затраты производства и долгосрочные инвестиции;

- — разграничение затрат предприятий на относимые в себестоимость продукции и возмещаемые за счет других источников финансирования (финансовых результатов, специальных фондов, целевого финансирования и целевого поступления и др.);

- — установление норм амортизации основных средств, тарифов отчислений на социальные нужды, размеров различных налогов и сборов.

Кроме того, необходимо иметь в виду, что на предприятиях часть затрат хотя и включается в себестоимость продукции в фактически произведенной сумме, но для целей налогообложения их размеры корректируются с учетом утвержденных в установленном порядке лимитов, норм, нормативов и ставок (командировочные расходы, представительские расходы).

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

- 1) в зависимости от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

- 2) в зависимости от количества продукции — себестоимость единицы продукции, всего объема выпущенной продукции;

- 3) в зависимости от полноты включения текущих расходов в себестоимость объекта калькулирования — полную фактическую себестоимость и сокращенную (усеченную) себестоимость;

- 4) в зависимости от оперативности формирования себестоимости — фактическую, нормативную, плановую;

- 5) в зависимости от центра учета затрат выделяют:

- а) цеховую себестоимость — представляет собой затраты цеха, связанные с производством продукции;

- б) производственную себестоимость — помимо затрат цехов включает общехозяйственные расходы;

- в) полную себестоимость — отражает все расходы на производство и реализацию, складывается из производственной себестоимости и коммерческих расходов.

Структура себестоимости по статьям калькуляции.

- · 1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.)

- · 2) Топливо, энергия, идущая на производство

- · 3) Амортизация основных производственных фондов (ОПФ, или 2-я группа основных средств: оборудование, станки, техника и т. п.)

- · 4) Основная заработная плата основного персонала (оклад, тариф)

- · 5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; калькулируются как процент от п.4)

- · 6) Отчисления на социальные мероприятия (пенсионный фонд, фонд безработицы, фонд социального страхования, фонд платы за несчастные случаи; начисляется процентом от основной заработной платы)

- · 7) Общепроизводственные расходы (ОПР: расходы на сбыт, внутрипроизводственные затраты, ФОТ служащих и прочее (например, ремонт: закупка паркета, клея, ламината, штукатурки и т. д.); калькулируется как процент от п.4)

- · 8) Командировочные расходы — стоимость билетов, суточные, оплата жилья

- · 9) Работы сторонних организаций (контрагентов)

- · 10) Административные расходы — расходы на содержание аппарата управления

Структура себестоимости по элементам затрат.

- · I Материальные затраты:

- o 1) Сырье, материалы, комплектующие изделия и т. д.;

- o 2) Топливо, энергия;

- o 3) Общепроизводственные затраты.

- · II Оплата труда — заработная плата

- o 1) основного производственного персонала;

- o 2) вспомогательного производственного персонала (обслуживание оборудования и т. п.);

- o 3) интеллектуального персонала;

- o 4) служащих (руководство, менеджеры, бухгалтеры и т. п.);

- o 5) младшего обслуживающего персонала.

- · III Отчисления на социальные мероприятия.

- · IV Амортизация основных средств.

- · V Прочее (накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы и т. п.)

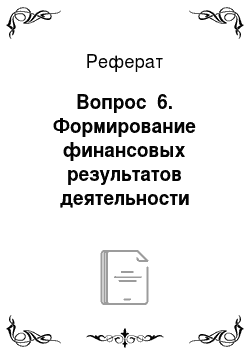

Доходы организации — это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем.

Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы (рис. 3.1).

К доходам от обычных видов деятельности относятся выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, дебиторская задолженность, арендная плата, лицензионные платежи и роялти.

Под выручкой от продажи товаров, работ и услуг понимаются денежные средства, поступившие на расчетный счет или в кассу организации в результате получения экономической выгоды.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

Рис. 3.1. Основные доходы организации

К прочим доходам организации относятся прибыль:

- · полученная организацией в результате совместной деятельности;

- · поступления от продажи основных средств и иных активов;

- · кредиторская и депонентская задолженность, по которой истек срок исковой давности;

- · активы, полученные безвозмездно;

- · проценты, полученные за предоставление в пользование денежных средств;

- · поступления, связанные с участием в других организациях;

- · штрафы, пени, неустойки за нарушение условий договоров;

- · курсовые разницы.

Величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на них и дебиторской задолженности. Доходы зависят также от финансовой дисциплины покупателей продукции и потребителей работ и услуг. Чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация. Это создает угрозу возобновляемости производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками. В условиях кризиса надежность партнеров в выполнении своих обязательств приобретает особое значение, поскольку снижает риск неплатежа покупателя. В условиях кризиса, как правило, все усилия управленческого персонала организации направляются на удержание своих позиций на рынке. Одним из способов сохранения конкурентоспособности организации является снижение цен. В условиях кризиса и падения спроса это позволяет поддерживать объем продаж путем стимулирования активности покупателей.

Расходы организации — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации.

Классификация расходов организаций в зависимости от их характера и условий осуществления представлена в табл. 3.1.

По экономическому содержанию расходы организации делятся на материальные, трудовые и денежные. Материальные расходы связаны с ресурсным обеспечением финансово-хозяйственной деятельности организации и включают в себя стоимость приобретенного сырья, основных и вспомогательных материалов, топлива и электроэнергии, услуг сторонних организаций. Трудовые расходы направляются на оплату труда персонала организации. Денежные расходы представляют отгок денежных средств. Это уплата налогов и обслуживание денежного оборота организации. Например, платежи банку за расчетно-кассовое обслуживание, выплаты процентов по кредитам.

По способу принятия решений расходы делятся на альтернативные и вмененные. К вмененным расходам относятся расходы, обязательные для организации, например, налоговые платежи, платежи во внебюджетные фонды, оплата лицензий или членства в профессиональных саморегулируемых организациях. Остальные расходы являются альтернативными, поскольку организация может выбирать способ организации производственного процесса.

Например, бухгалтерский учет можно вести, имея собственную бухгалтерскую службу, или передать его другой организации. В первом случае организация несет трудовые расходы, во втором — расходы на оплачу услуг сторонней организации.

Таблица 3.1. Классификация расходов организаций.

Признак классификации. | Виды расходов. |

Экономическое содержание. | Материальные, трудовые, денежные. |

Участие в бизнес-процессе. | Производственные, коммерческие, непроизводственные. |

Принятие решений. | Альтернативные и вмененные. |

Агрегированные расходы по видам потребляемых ресурсов. |

|

Статьи затрат. |

|

Зависимость от объема производства (реализации). | Постоянные и переменные. |

Способы распределения между видами продукции. | Прямые и косвенные. |

Связь с технологическим процессом. | Основные и накладные. |

Степень агрегирования. | Одноэлементные и комплексные. |

Периодичность возникновения. | Постоянные и единовременные. |

Использование в системе управления. | Прогнозные, плановые и фактические. |

Степень регулирования. | Нормируемые и ненормируемые. |

Расходы в зависимости от направления деятельности организации. |

|

По участию в бизнес-процессе расходы делятся на производственные, коммерческие, непроизводственные. К производственным расходам относятся расходы, связанные с обеспечением производственного процесса. В них включаются расходы на приобретение материалов, ремонт оборудования, оплату труда работников, приобретение топлива и электроэнергии, оплату услуг сторонних организаций. К коммерческим расходам относятся расходы, связанные с реализацией и продвижением продукции на рынках. Они включают в себя расходы на затаривание и упаковку готовой продукции, транспортировку, рекламу и маркетинговые услуги. К непроизводственным расходам относятся расходы, не связанные с изготовлением продукции, выполнением работ, оказанием услуг. Такие расходы, как правило, имеют социальный характер: оказание материальной помощи персоналу, содержание объектов социально-культурного назначения, оплата социальных пакетов работникам, благотворительные пожертвования.

К агрегированным расходам относятся расходы, сгруппированные по видам потребляемых ресурсов в процессе финансово-хозяйственной деятельности организаций. Материальные затраты отражают стоимость разнообразных потребляемых материальных ресурсов, затраты на оплату труда — заработную плату с отчислениями во внебюджетные фонды, амортизация — стоимость износа оборудования, используемого в процессе производственной деятельности.

Начисление амортизационных средств производится одним из следующих способов: линейным способом, способом уменьшения остатка, способом списания стоимости по сумме чисел лет срока полезного использования, способом списания стоимости пропорционально объему продукции (работ). Годовая сумма амортизационных отчислений определяется:

- · исходя из первоначальной стоимости основных средств и норм амортизации, исчисленных с учетом срока полезного их использования (линейный метод);

- · исходя из остаточной стоимости основных средств на начало отчетного года и норм амортизации, исчисленных с учетом срока полезного их использования;

- · исходя из первоначальной стоимости основных средств и соотношения числа лет, остающихся до конца срока полезного использования основных средств и общего срока полезного использования;

- · пропорционально объему выпускаемой продукции.

Все расходы на производство и реализацию продукции группируются по статьям затрат. Необходимость классификации расходов по статьям затрат связана с формированием цен на товары, работы и услуги организаций.

В зависимости от объемов производства (реализации) расходы организаций делятся на постоянные и переменные. Постоянные расходы не зависят от объема производства. К ним относятся некоторые виды налогов, амортизационные отчисления, оплата охраны, арендная плата, заработная плата управленческого персонала и т. д. Переменные расходы изменяются пропорционально объему выпускаемой продукции, работ, услуг. К переменным расходам, как правило, относятся материальные затраты, заработная плата основных производственных рабочих.

В зависимости от способов распределения затрат между видами продукции расходы подразделяются на прямые и косвенные. Под прямыми расходами понимаются расходы, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость продукции. Например, расходы на сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия, основная заработная плата производственных рабочих и т. п. К косвенным относятся общепроизводственные и общехозяйственные расходы, услуги вспомогательного производства и др. Например, расходы на содержание зданий и оборудования, их ремонт, заработная плата аппарата управления и вспомогательного персонала. Косвенные расходы, так же как и прямые, относятся на себестоимость продукции, но косвенным путем, т. е. путем распределения между отдельными видами продукции, работ, услуг.

В зависимости от связи с технологическим процессом расходы делятся на основные и накладные. К основным расходам относятся расходы, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг: стоимость потребленного сырья и материалов, оплата труда основных производственных рабочих и т. п. Накладные расходы сопутствуют основной деятельности организации. Это затраты на содержание и эксплуатацию основных средств, на управление, обслуживание производства, командировки, обучение персонала и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.).

По степени агрегирования расходы делятся на одноэлементные и комплексные. Одноэлементные расходы представляют собой один вид расхода. Комплексные расходы объединяют в себе одноэлементные расходы. Например, материальные расходы включают в себя расходы на сырье, материалы, комплектующие и полуфабрикаты, топливо, тару, запасные части.

Расходы могут подразделяться по признаку периодичности возникновения на постоянные и единовременные. К постоянным расходам относятся все расходы, связанные с производством и реализацией продукции, выполнением работ, оказанием услуг, такие как материальные расходы, расходы на оплату труда, амортизация. Эти расходы поддаются планированию. К единовременным расходам относятся расходы, которые возникают спонтанно. Например, стоимость внепланового ремонта оборудования, штрафы, пени, неустойки за нарушение условий договоров и т. п.

В системе управления используются прогнозные, плановые и фактические значения расходов. Прогнозные расходы имеют ориентировочный, информационный характер. Плановые расходы выступают в форме обязательных лимитов в процессе составления бизнес-планов или производственных планов. Фактические расходы формируются на основе текущих данных.

По степени регулирования расходы организаций подразделяются на нормируемые и ненормируемые. К нормируемым расходам относятся материальные расходы, расходы на оплату труда, амортизационные отчисления, налоговые платежи. К нснормирусмым расходам относятся единовременные расходы.

Расходы организаций в зависимости от направления их деятельности можно разделить на инвестиционные расходы (расходы на воспроизводство основного и увеличение оборотного капитала), в основном связанные с расширением производства и приростом оборотных активов; расходы, связанные с текущей деятельностью, относимые на себестоимость продукции (расходы на производство и реализацию товаров, работ, услуг), и расходы на социальнокультурные мероприятия (содержание столовых, санаториев, домов культуры и отдыха, летних лагерей отдыха, улучшение бытовых условий и др.). Источником финансирования последних является чистая прибыль организаций.

Выбор классификации расходов зависит от области принятия управленческих решений. Например, выделение постоянных и единовременных расходов используется в процессе управления денежными потоками. Значения постоянных и переменных расходов используются для прогнозирования прибыли при уменьшении объемов реализации. Соотношение основных и накладных расходов характеризует инфраструктуру бизнеса. Статьи затрат позволяют охватить все стороны финансово-хозяйственной деятельности организации, а агрегированные показатели повышают оперативность бухгалтерской отчетности.

Общая характеристика прибыли организации В условиях рыночной экономики получение прибыли является основным мотивом предпринимательской деятельности, движущей силой развития и финансовой гарантией обновления коммерческой организации.

Каждая организация всегда ставит цель — получить прибыль, но не всегда ее получает.

Прибыль организации — это превышение ее доходов над расходами. Обратное положение (превышение расходов над доходом) называется убытком.

Прибыль представляет собой сложную экономическую категорию, поэтому существуют ее различные определения, понятия, концепции.

Методология исчисления прибыли за отчетный период носит весьма условный характер. Это обусловлено противоположностью интересов предпринимателей, налоговых органов и других сторон, заинтересованных в деятельности организации. Преследуя свои интересы, каждая из сторон настаивает на своих методологических подходах к исчислению прибыли. Но экономическая сущность прибыли от этого не меняется. Прибыль как макроэкономическая категория — это часть денежных накоплений общества, а прибыль организации — это превышение ее доходов над расходами.

Прибыль как важнейшая рыночная категория выполняет ряд функций. Во-первых, она является критерием и показателем эффективности деятельности организации. Сам факт прибыльности свидетельствует об эффективной предпринимательской деятельности. Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации — основной фактор ее экономического и социального развития. Прибыль — основной источник прироста собственного капитала. Прибыль является источником доходов собственников организации и социальных благ для членов ее трудового коллектива. В-третьих, прибыль коммерческих организаций — это один из основных источников формирования доходов бюджетов всех уровней.

Определенную роль играют и возможные убытки организации. Они высвечивают ошибки и просчеты в организации производства и реализации продукции, в направлениях использования финансовых ресурсов.

Кроме абсолютного размера прибыли, показателем эффективности хозяйственной деятельности выступает рентабельность. Толкование этого термина не вызывает особых разногласий, поскольку под ним понимается отношение, в числителе которого всегда фигурирует прибыль, а в знаменателе могут быть капитал, себестоимость, выручка от реализации продукции (в зависимости от того, какой показатель исчисляется: рентабельность капитала, издержек или продаж). Другими словами, рентабельность — это уровень прибыльности организации. Для характеристики финансового состояния организации используют следующие основные показатели рентабельности:

коэффициент рентабельности всех используемых активов (или коэффициент экономической рентабельности). Определяется как отношение чистой прибыли к средней стоимости используемых активов в рассматриваемом периоде;

коэффициент рентабельности собственного капитала (или коэффициент финансовой рентабельности). Определяется как отношение чистой прибыли к средней стоимости собственного капитала в рассматриваемом периоде;

коэффициент рентабельности продаж. Определяется как отношение прибыли от реализации продукции к сумме реализованной продукции в рассматриваемом периоде;

коэффициент рентабельности издержек. Определяется как отношение прибыли от реализации продукции к себестоимости реализованной продукции.

Рентабельность является одним из ключевых индикаторов конкурентоспособности организации. Но поскольку показателей рентабельности много, то, характеризуя деятельность организации, ее экономическую эффективность, надо всегда уточнять, о какой прибыли и каком показателе рентабельности идет речь.

В хозяйственной практике различают прибыль от реализации продукции, балансовую прибыль; налогооблагаемую прибыль; чистую прибыль.

Эти определения прибыли нормативно не закреплены и употребляются в самых разных контекстах. Официально определен только объект налогообложения по налогу на прибыль организации.

Согласно гл. 25 НК РФ (ст. 247) прибылью в целях налогообложения для российских организаций признаются «полученные доходы, уменьшенные на величину произведенных расходов.

Такое определение ни теоретически, ни практически никого, кроме фискальных органов, не устраивает. Но это законодательное определение используется в налогообложении, и оно распространяется на все российские организации, занимающиеся предпринимательской деятельностью.

Наиболее полные сведения о прибыли и ее компонентах содержатся в Отчете о прибылях и убытках (форма № 2). В «Бухгалтерском балансе» (форма № 1) отражается только нераспределенная прибыль (прошлых лет и отчетного года).

На практике прибыль, которая является финансовым ре-зультатом по всем видам деятельности организации и содержится в отчете о прибылях и убытках, принято называть балансовой прибылью.

Прибыль, полученная организацией, распределяется между государством, собственниками организации и самой организацией. Пропорции этого распределения как позитивно, так и негативно действуют на эффективность деятельности организации.

Взаимоотношения организаций и государства по поводу прибыли строятся на основе налогообложения прибыли. При этом налогом на прибыль облагается не та прибыль, которая отражает результаты финансово-хозяйственной деятельности и показана в бухгалтерской отчетности, а налогооблагаемая прибыль, исчисляемая налогоплательщиками по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Коммерческие организации осуществляют расходы, исходя из принципа экономической целесообразности тех или иных затрат. Однако в целях противодействия фактам необоснованного занижения налогооблагаемой прибыли (путем завышения себестоимости продукции) некоторые виды расходов регулирует государство путем установления лимитов, норм и нормативов.

Распределение прибыли, остающейся в распоряжении ор-ганизации (чистой прибыли) регламентируется внутренними документами (уставом и учетной политикой организации). В соответствии с уставом или решением распорядительного органа могут создаваться специальные фонды: фонд накопления, фонд потребления, резервные фонды. Если фонды не создаются, то для обеспечения планового расходования средств составляются сметы расходов на развитие производства, социальные нужды, материальное стимулирование работников, благотворительные цели.

Прибыль, остающаяся в распоряжении организации, делится на капитализируемую и потребляемую.

Капитализируемая прибыль направляется на инвестирование производственного процесса, формирование резервного и других страховых фондов. Могут быть и другие формы капитализации прибыли — взносы в уставные капиталы других организаций, краткосрочные и долгосрочные финансовые вложения и т. п.

Потребляемая прибыль используется на выплату доходов владельцам имущества (дивидендов акционерам и учредителям), на материальное стимулирование персонала, проведение оздоровительных и культурно-массовых мероприятий, содержание действующих и строительство новых социально-бытовых объектов и т. п.

Если прибыль не расходуется на инвестиции и потребление, то она числится в балансе организации как нераспределенная прибыль, являясь частью собственного капитала.

Для оценки эффективности распределения прибыли используется коэффициент капитализации, который рассчитывается как отношение суммы капитализируемой прибыли к общей сумме чистой прибыли.

Чем выше этот показатель, тем больше у организации возможностей осуществлять стратегическое развитие, тем выше темпы роста ее рыночной стоимости.

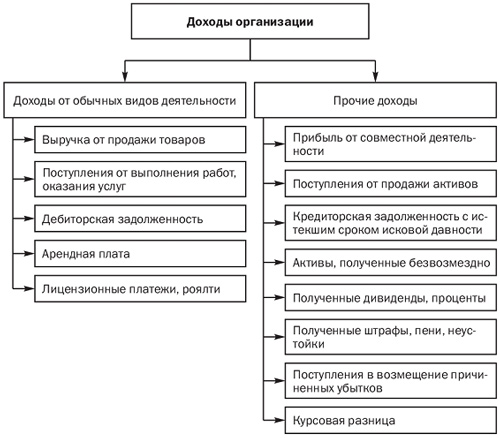

график безубыточности.

Такой термин, как точка безубыточности, должен быть известен не только специалистам, занимающимся планированием (финансистам, экономистам), но и каждому уважающему себя бизнесмену. Ведь кто как ни он, должен знать точку безубыточности своего бизнеса, как планируемого, так и действующего Точка безубыточности — это минимально необходимый объем производства и реализации продукции (услуг) для покрытия всех затрат на его производство. Простыми словами: это объем продаж необходимый Вашему предприятию для получения нулевых результатов, то есть прибыль при этом будет равна нулю. Соответственно после того, как выручка превысит точку безубыточности в стоимостном выражении, предприятие начнет зарабатывать.

Точка безубыточности: график Для того чтобы графически представить точку безубыточности нам необходимы следующие данные: постоянные и переменные затраты организации, выручка.

- · Постоянные затраты (FC) — это затраты, не зависящие от объемов производства и реализации (например, аренда офиса, заработная плата управленческого персонала, и другие).

- · Переменные затраты (VC) — это затраты, непосредственно зависящие от объемов производства и реализации (затраты на сырье и материалы, зарплата производственных работников, коммерческой службы, транспортные затраты и так далее).

- · Общие затраты (TC) — это сумма постоянных и переменных затрат.

- · Выручка — это денежные средства полученные предприятием от производства и реализации определенных объемов продукции за конкретный период времени.

На графике безубыточности отражена зависимость объема произведенной и реализованной продукции, отраженного по оси х, и величины затрат на ее производство и реализацию, а также выручки, полученной от реализации данного объема продукции в денежном выражении, отраженных по оси координат у.

Построение графика безубыточности: шаги Когда все необходимые данные для построения графика собраны и посчитаны, приступаем к его построению:

- 1. Начинаем построение графика с построения прямой постоянных затрат: она представляет собой прямую параллельную оси х, так как постоянные затраты не зависят от объема производства и реализации. И даже если предприятие не произведет ни одной единицы продукции (услуги) постоянные затраты будут понесены предприятием в полном объеме.

- 2. Затем наносим на график переменные затраты, они прямо-пропорционально зависят от объема производства и реализации, то есть, растет объем производства, растут переменные затраты.

- 3. После чего строим прямую общих (суммарных) затрат, она будет параллельна прямой, отражающей переменные затраты.

- 4. Следующим шагом будет построение прямой, отражающей выручку. При этом цена на товар принимается неизменой на определенный период, а производство и продажи равномерны во время этого периода.

Точка пересечения прямой, отражающей выручку и прямой отражающей общие затраты и будет точка безубыточности. График нам показывает точку безубыточности в натуральном (координаты точки безубыточности по оси х) и стоимостном выражении (координаты по оси у).

Точка безубыточности: формула Помимо графического способа нахождения точки безубыточности Вы можете воспользоваться для ее нахождения следующими формулами:

1. Точка безубыточности в стоимостном выражении, рассчитывает по формуле:

BEP = TFC*P/ (P-VC) (формула 1), где.

BEP — точка безубыточности,.

TFC — постоянные затраты,.

VC — переменные затраты на производство единицы продукции,.

P — Цена единицы продукции,.

(P-VC) — ни что иное как валовая маржа.

По данной формуле Вы найдете минимально необходимую величину выручки, при которой прибыль будет равна нулю.

2. Точка безубыточности в натуральном выражении, находится по формуле:

BEP = TFC/ (P-VC) (формула 2).

Воспользовавшись данной формулой, Вы найдете минимально необходимый выпуск продукции, при реализации которого выручка будет равна нулю, и производство каждой последующей единицы продукции будет приносить прибыль.

Для того чтобы у Вас не осталось вопросов, как найти точку безубыточности с помощью формул, рассмотрим их использование на примере.

Задача:

При производстве 50 единиц продукции постоянные затраты составляют 1000 руб., выручка от реализации 4000 руб., переменные затраты 2000 руб. Найти точку безубыточности.

Решение:

TFC = 1000 руб.

Найдем переменные затраты на единицу продукции:

VC = 2000/50 = 40 руб./шт.

Найдем стоимость единицы продукции (цену):

P = 4000/50 = 80 руб./шт.,.

Для нахождения точки безубыточности в стоимостном выражении используем формулу 1:

ВЕР = 1000*80/(80−40) =2000 руб.

Для нахождения точки безубыточности в натуральном выражении используем формулу 2:

ВЕР = 1000/(80−40) = 25 штук Вывод: Для покрытия всех затрат на производство и реализацию необходима реализация объема продукции 25 штук, выручка от реализации должна составлять 2000 руб.

Теперь Вы знаете, что такое точка безубыточности, график построить для ее нахождения Вы сможете, даже если забыли формулу.