Теоретические основы учёта удержаний и вычетов из заработной платы в Республике Беларусь

Согласно нормам Инструкции о порядке исчисления и уплаты налога на добавленную стоимость, утвержденной постановлением МНС РБ от 31.01.2004 № 16, недостача и хищение также признаются оборотами по реализации. При недостаче, порче и хищении объектов собственного производства, за исключением работ и услуг, безвозмездной передаче объектов собственного производства налоговая база определяется исходя… Читать ещё >

Теоретические основы учёта удержаний и вычетов из заработной платы в Республике Беларусь (реферат, курсовая, диплом, контрольная)

Экономическая сущность и содержание удержаний и вычетов из заработной платы

В соответствии с законодательством Республики Беларусь о труде из сумм начисленной заработной платы производятся удержания и вычеты. Удержания производятся при расчётах с работниками за каждый отработанный месяц, при выплате заработной платы за вторую половину месяца. [1].

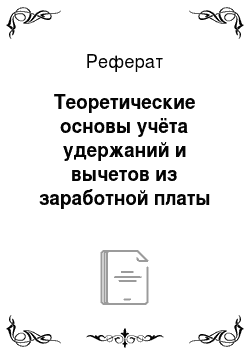

Все удержания из заработной платы работников производятся в бесспорном порядке и условно подразделяются на обязательные и не обязательные (рис. 1).

Рис. 1. Удержания, платежи и вычеты из заработной платы

К обязательным удержаниям относятся:

- — Подоходный налог;

- — Удержания отчислений в пенсионный фонд;

- — Удержания по исполнительным листам (по решению суда);

- — Компенсации в пользу третьих лиц (по решению судов);

- — Штрафы;

- — Предписания налоговой инспекции.

Подоходный налог удерживается в первую очередь. Подоходным налогом облагаются любые доходы, получаемые физическими лицами в денежной и натуральной форме в течение календарного года. В доход включаются все выплаты по месту основной работы, по совместительству, по договору гражданско-правового характера, оплата разовых работ. [1].

Налог удерживается из заработной платы в порядке и в размерах, установленных законодательством Республики Беларусь. Порядок исчисления и ставка налога устанавливается при формировании бюджета на каждый предстоящий год и публикуется в печати. Удержание подоходного налога производится ежемесячно с суммы начисленного дохода, подлежащего налогообложению независимо от того, какие ещё удержания по удержания по распоряжению самого работника или распоряжению суда удерживаются из его дохода. Сумма подоходного налога перечисляется в бюджет. [1].

Удержания по исполнительным листам производятся на основании исполнительных листов, выданных судом, в которых определена причина, порядок и размер удержаний из заработной платы, или на основании письменных заявлений работника о добровольной уплате. Бухгалтерия регистрирует исполнительные листы в специальных карточках и хранит как документ строгой отчётности. [1].

Алименты удерживаются от общей суммы доходов, включая основную и дополнительную заработную плату, премии, пособия по временной нетрудоспособности, начисленные за отчётный месяц после удержания из них подоходного налога. Алименты удерживаются так же с сумм начисленных пенсий и стипендий. [1].

Размер алиментов установлен на одного ребёнка — 25%, на двух детей — 33%, на трёх и более — 50%. [1].

Взыскание алиментов не производится с доходов, причитающихся работнику, перечисленных ниже:

- — Выходного пособия и компенсации за неиспользованный отпуск, выплачиваемый при увольнении работника;

- — Компенсационных выплат в связи со служебными командировками, переводом, приёмом или направлением на работу в другую местность;

- — Компенсаций за амортизацию инструмента, принадлежащего работнику, и другие компенсации, предусмотренные законодательством;

- — Пособий по случаю рождения ребёнка и пособий на погребение;

- — Пособий и выплат гражданам, пострадавшим от аварии на ЧАЭС;

- — Единовременных вознаграждений и др. выплат, предусмотренных законодательством.

К необязательным удержаниям, взыскиваемым с работников в бесспорном порядке, относятся:

- — Удержания неизрасходованных и своевременно не возвращённых сумм аванса, выданных под отчёт на командировочные расходы или хозяйственные нужды, не позднее одного месяца со дня окончания срока, установленного для возвращения аванса или погашения задолженности;

- — Удержания сумм излишне выплаченной заработной платы вследствие счётной ошибки;

- — Удержания сумм в счёт погашения недостач и возмещения материального ущерба, возникшего по вине работника, в размере, не превышающего его среднемесячного заработка и т. д.

Размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных законодательством, — 50% заработной платы, причитающейся работнику (начисленной заработной платы, премии, больничного листа, вознаграждений и т. д. за вычетом обязательных налогов). [1].

Из заработной платы кроме удержаний могут осуществляться вычеты, которые в отличие от удержаний производятся по просьбе работника, по его письменному заявлению для производства безналичных расчётов. К числу вычетов относятся:

- — Вычеты в счёт погашения займов (кредитов), полученных в организации или банке;

- — Вычеты за товары, приобретенные в кредит;

- — Страховые платежи по индивидуальному страхованию;

- — Вычеты за коммунальные услуги и др.

Предприятие-заимодавец имеет право на получение с работника-заёмщика процентов на сумму займа в размерах и порядке, определяемых договором займа. При отсутствии в договоре условия о размере процентов он предполагается беспроцентным. Заём может быть выдан наличными либо перечислен в безналичном порядке на расчётный счёт заёмщика или на счета третьих лиц по поручению заёмщика. [1].

Заёмщик обязан возвратить полученную сумму в срок и в порядке, который предусмотрен в договоре. Как правило, работник выдает организации обязательство о возвращении полученного займа (кредита). [1].

При обращении взыскания на заработную плату и приравненные к ней доходы по нескольким исполнительным документам за должником в любом случае должно быть сохранено не менее 50% заработка. [2].

Ограничения размера удержаний из заработной платы и приравненных к ней доходов не распространяются при взыскании алиментов на несовершеннолетних детей, однако за должником должно быть сохранено не менее 30% заработка. [2].

Взыскание сумм из заработка должника, отбывающего исправительные работы без лишения свободы по приговору суда, производится без учета удержаний, производимых по приговору. [2].

С осужденных, отбывающих наказание в исправительно-трудовых колониях, колониях-поселениях, тюрьмах, воспитательно-трудовых колониях, а также с лиц, находящихся на излечении в наркологических отделениях психиатрических диспансеров и стационарных лечебных учреждениях, взыскание производится из всего заработка без учета отчислений на возмещение расходов по их содержанию в указанных учреждениях. [2].

Согласно ст. 109 ТК не допускаются удержания из выходного пособия, компенсационных и иных выплат, на которые согласно законодательству не обращается взыскание. Статьей 525 ГПК, ст. 324 ХПК и п. 110 Инструкции № 40 установлены доходы, на которые не может быть обращено взыскание. [2].

Подоходный налог. Налог исчисляется и удерживается юридическими лицами и предпринимателями, являющимися налоговыми агентами, ежемесячно нарастающим итогом с начала календарного года с суммы облагаемого дохода физического лица, с зачетом ранее удержанной суммы налога. Налог исчисляется по доходам того месяца, за который производится выплата, и удерживается при выдаче дохода за этот месяц. При изменении в течение года места основной работы исчисление налога по новому месту основной работы производится исходя из совокупного дохода, полученного с начала календарного года по прежнему и новому месту основной работы. Доходы, полученные по месту основной работы, подтверждаются справкой (сведениями) о доходах физического лица, выдаваемой ему в обязательном порядке по прежнему месту работы и представляемой в бухгалтерию по новому месту работы до первой выплаты дохода. [2].

При определении налоговой базы учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме, установленные Законом № 1327-ХII. [2].

Если из дохода плательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу. [2].

Налоговая ставка устанавливается в размере 20% в отношении доходов, получаемых плательщиками от налоговых агентов, не являющихся местом их основной работы (службы, учебы). [2].

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. [2].

Для доходов, в отношении которых предусмотрены налоговые ставки, установленные п. 1 ст. 18 Закона № 1327-ХII, налоговая база определяется нарастающим итогом с начала налогового периода как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 13−16 Закона № 1327-ХII. [2].

Удержания по решению суда и других органов. К исполнительным документам, подлежащим исполнению организацией путем удержания из заработной платы работника, относятся исполнительные листы, выдаваемые на основании решений, приговоров, постановлений и определений судов; исполнительные надписи нотариальных органов; постановления о возмещении ущерба; о взыскании штрафа, вынесенные контролирующими органами (должностными лицами). [2].

Согласно нормам ГПК при обращении взыскания на заработную плату судебный исполнитель, направляя исполнительный документ в организацию по месту работы должника, обязан письменно указать, в каком размере ежемесячно должны производиться удержания до полного взыскания присужденных сумм. [2].

Организация по требованию судебного исполнителя обязана дать отзыв о том, состоит ли у них должник на работе и каков размер его заработной платы. [2].

В соответствии с п. 104 Инструкции № 40 обращение взыскания на заработную плату или иные приравненные к ней доходы должника производится в случае отсутствия у должника денежных средств и иного имущества или недостаточности их для полного взыскания, за исключением случая, когда размер взыскания не превышает доли удержания из месячной заработной платы и приравненных к ней доходов должника, установленной п. 107 Инструкции № 40. [2].

Алименты. Статьей 102 КоБС установлено, что размер алиментов, взыскиваемых с каждого из детей на содержание их нуждающихся в помощи нетрудоспособных родителей, определяется судом в твердой денежной сумме или в сумме, соответствующей определенному количеству базовых величин, подлежащей выплате ежемесячно, исходя из материального и семейного положения родителей. При определении такой суммы суд учитывает всех совершеннолетних детей данного родителя независимо от того, предъявлено ли требование ко всем детям либо только к одному или нескольким из них. [2].

При переходе гражданина, с которого удерживаются алименты по заявлению, на другую работу или перемене им места жительства удержание алиментов производится на основании вновь поданного им заявления. [2].

Задолженность за время неуплаты алиментов в этих случаях может быть удержана с должника по его заявлению или взыскана судом. [2].

В случае невыполнения обязанности по удержанию алиментов из заработной платы, пенсии, пособия, стипендии и других выплат на виновных в этом работников организаций может быть наложен штраф в порядке и размере, установленных ГПК. [2].

Удержание аванса, отпускных сумм и подотчетных сумм, стоимости спецодежды и др. В соответствии со ст. 107 ТК удержания из заработной платы работников для погашения их задолженности нанимателю могут производиться по распоряжению нанимателя для возвращения аванса, выданного в счет заработной платы; для возврата сумм, излишне выплаченных вследствие счетных ошибок; для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размер удержания. В этих случаях наниматель вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности, или со дня неправильно исчисленной выплаты; при увольнении работника до окончания того рабочего года, в счет которого он уже получил трудовой отпуск, за неотработанные дни отпуска. [2].

Согласно ст. 108 ТК, если работник увольняется до окончания рабочего года, в счет которого использован предоставленный авансом трудовой отпуск, наниматель имеет право удержать из заработной платы денежную сумму, равную выплатам за неотработанные дни отпуска. [2].

Удержание ущерба (вреда) с материально ответственного лица. Для удержания ущерба (вреда) необходимо знать условия привлечения работников к материальной ответственности, определенные ст. 400 ТК. [2].

Работник может быть привлечен к материальной ответственности при одновременном наличии следующих условий:

- 1) ущерба, причиненного нанимателю при исполнении трудовых обязанностей;

- 2) противоправности поведения (действия или бездействия) работника;

- 3) прямой причинной связи между противоправным поведением работника и возникшим у нанимателя ущербом;

- 4) вины работника в причинении ущерба.

При определении размера ущерба учитывается только прямой действительный ущерб, неполученные доходы не учитываются. Под прямым действительным ущербом понимаются утрата, ухудшение или понижение ценности имущества, влекущие необходимость для нанимателя произвести затраты на восстановление, приобретение имущества или иных ценностей либо произвести излишние выплаты. [2].

Обязанность доказать факт причинения вреда, а также наличие других условий материальной ответственности лежит на нанимателе.

Работники, которые несут полную материальную ответственность на основании ст. 404 ТК, обязаны доказать отсутствие своей вины в причинении вреда. [2].

Если работник не согласен с вычетом или его размером, трудовой спор по его заявлению рассматривается в порядке, предусмотренном законодательством. [2].

В остальных случаях возмещение ущерба производится в судебном порядке. [2].

Согласно нормам Инструкции о порядке исчисления и уплаты налога на добавленную стоимость, утвержденной постановлением МНС РБ от 31.01.2004 № 16, недостача и хищение также признаются оборотами по реализации. При недостаче, порче и хищении объектов собственного производства, за исключением работ и услуг, безвозмездной передаче объектов собственного производства налоговая база определяется исходя из себестоимости таких объектов. При недостаче, хищении, порче приобретенных товаров налоговая база определяется исходя из цены их приобретения. [2].

Моментом фактической реализации по возмещению недостач, порчи и хищений объектов, за исключением работ и услуг, является день составления сличительной ведомости или иного документа, подтверждающего их недостачу, порчу и хищение. [2].

При обнаружении недостач и порчи товаров из общей суммы налога по товарам, имеющимся в отчетном периоде, исключается сумма налога, приходящаяся на стоимость недостач и порчи товаров в пределах норм естественной убыли. Сумма налога, подлежащая исключению, определяется как произведение стоимости недостач и порчи товаров пределах норм естественной убыли и расчетной ставки налога за налоговый период, предшествующий месяцу, в котором обнаружены недостача и порча. [2].

Удержания для перечисления денежных сумм в безналичном порядке, а также кредитов и займов. Согласно ст. 107 ТК наниматель обязан производить удержания из заработной платы работника по его письменному заявлению для производства безналичных расчетов. [2].

Постановлением № 1282 установлено, что удержания из заработной платы работников денежных сумм для производства безналичных расчетов осуществляются по их письменному заявлению в целях решения бытовых, социальных вопросов, в т. ч. связанных с выплатой сумм по кредитному договору, коммунальных платежей, профсоюзных взносов. [2].

Перечисление денежных сумм в безналичном порядке одновременно с выплатой заработной платы работникам на счета соответствующих организаций производится нанимателем на безвозмездной основе или на условиях, определенных коллективными договорами, соглашениями.

Наниматели не вправе использовать удержанные суммы на другие цели, задерживать их перечисление. [2].

В соответствии с постановлением № 428 при выделении займа штатным работникам организации, нуждающимся в улучшении жилищных условий, займов на строительство (реконструкцию) или приобретение жилых помещений возврат займа и уплата процентов по нему производятся в сроки, установленные договором, за счет удержаний из заработной платы, других доходов заемщика, внесенных в кассу организации в виде наличных денег. [2].

Удержание профсоюзных взносов. Уплата членских профсоюзных взносов производится лично работниками либо по их письменным заявлениям путем удержания указанных взносов нанимателем из заработной платы работников для перечисления в безналичном порядке. [2].

Наниматели вправе производить удержания путем безналичного перечисления членских профсоюзных взносов на счета профсоюзных органов только при наличии письменного заявления работника на такое перечисление.

При отсутствии такого заявления производство удержаний из заработной платы является неправомерным. [2].