Маркетинговые приемы продвижения услуг

Услуги по таможенному оформлению. Таможенное оформление — достаточно специфическая сфера логистической деятельности. Она подразумевает работу непосредственно с таможенными органами в регламентированном правовом поле. Это обуславливает наличие в компании аттестованных специалистов по таможенному оформлению, досконально знающих таможенное законодательство, а также обеспечение уплаты таможенных… Читать ещё >

Маркетинговые приемы продвижения услуг (реферат, курсовая, диплом, контрольная)

Характеристика рынка транспортных услуг

Услуги как вид экономической деятельности существуют давно. В экономической литературе можно найти различные определения услуги: ниже приведены некоторые, самые типичные. Сопоставление их с теми экономическими благами, которые на сегодня считаются услугами, дает интересный материал для размышлений.

Услугами иногда называют деятельность, не создающую самостоятельного продукта, материального объекта или материальных ценностей. Оно будет неверным в том случае, если услуга заключается в пошиве одежды или изготовлении обуви из материалов, предоставленных заказчиком.

Довольно часто можно встретить определение услуги как полезного действия дел, поступков или же действия вообще. Очевидно, что это определение чересчур общо.

Интересно, что некоторые исследователи полагают, что описание свойств услуги более продуктивно, чем попытки вывести определение Аникина Б. А., Тяпухин А. П. Коммерческая логистика: учеб.- М.: ТК Велби, Изд-во Проспект, 2006. — С.325.

Часто исследователи этой сферы сравнивают ее свойства со свойствами материально-вещественного товара. При этом ученые приходят к одному мнению чаще, чем при попытках дать определение, однако и здесь возникают разногласия и всевозможные допущения. Чаще среди специфичных свойств услуг называют то, что они представляют собой действие или процесс, они нематериальны, их невозможно хранить, их качество более изменчиво по сравнению с материально-вещественным товаром, а также то, что производство и потребление услуги одновременны.

Например, так описываются свойства услуги в книге «Стандартизация и сертификация в сфере услуг"Раков А. В. Стандартизация и сертификация в сфере услуг: учебное пособие для вузов. — М.: Мастерство, 2002. — С.105:

- — услуги представляют собой сочетание процесса оказания услуги и потребления результата услуги;

- — услуги, в зависимости от объекта и результата, делятся на материальные и нематериальные;

- — во многих случаях субъектом (исполнителем) услуги выступает индивидуальный предприниматель или малое предприятие;

- — во многих случаях потребитель является объектом оказания услуги и непосредственно участвует в процессе ее оказания;

- — оказание и потребление услуги может быть одновременным;

- — как правило, услуга имеет индивидуальный характер оказания и потребления;

- — в сфере услуг высока доля ручного труда, качество которого зависят от мастерства персонала;

- — исполнитель услуги, как правило, не является собственником результата услуги;

- — услуги локальны, нетранспортабельны, могут иметь региональный характер;

- — услуги могут быть несохраняемы.

Этот список небезоговорочен и далек от исчерпывающего, однако он хорошо демонстрирует необходимость оговорок при описании свойств услуги.

Годами исследователи и аналитики разрабатывали критерии для оценки определения услуг. В результате было выделено несколько общих для большей части услуг характеристик. Приведенные четыре, отличающие услуги от произведенных товаров, являются основными и наиболее часто упоминаемыми характеристиками:

- — Неосязаемость. Большая часть услуг неосязаема. Товар является материальным предметом; до него можно дотронуться, ощутить, иногда почувствовать запах, а если это съедобный продукт, то его можно попробовать на вкус. Услуги не являются материальными объектами. Они могут использовать или воплощаться в материальные предметы, но сами по себе не являются таковыми.

- — Неотделимость от источника. Производство и потребление большинства услуг неразделимы: они могут потребляться только в ходе изготовления. Для большинства товаров эти два процесса обычно независимы.

- — Несохраняемость. Большая часть услуг из-за того, что они одновременно производятся и потребляются, является несохраняемыми, т. е. подлежащими инвентаризации. Однако само понятие «несохраняемый» может быть разным с точки зрения покупателя. Услугу нельзя унести домой, однако тот, кому ее оказали, способен получать удовольствие в течение долгого времени после ее приобретения.

- — Непостоянство качества. Большая часть услуг выполняется людьми, поэтому покупатель и человек, оказывающий услугу, вынуждены воздействовать. Полученный результат зависит от их общих действий и от восприятия покупателя.

Теория и практика экономики сферы услуг сегодня существуют отдельно друг от друга. Прежде всего это заметит тот, кто попытается выделить общее в тех видах деятельности, которые в соответствии с различными классификациями относятся к услугам. Например, услугами считаются управление финансовыми активами заказчика, шитье индивидуальной модели платья, подключение стиральной машины и обучение. Объекты и результаты в приведенных случаях существенно различаются. Тем не менее они с полным правом могут называться услугами в соответствии со сложившейся практикой.

Наиболее распространенные классификации услуг приведены в Приложении А.

Основные выводы, которые можно сделать из этой таблицы, — это то, что во-первых, услуги многочисленны, во-вторых, что они очень разнообразны Беляевский И. К. Статистика рынка товаров и услуг: Учебник.-2-е изд. перераб. и доп./ под ред. И. К. Беляевского.-М.:Финансы и статистика, 2002.-С.305.

Если говорить о рынке транспортных услуг, то его можно определить как сферу взаимодействия производителей и потребителей транспортных услуг, которая характеризуется достаточно устойчивой, масштабной продажей транспортных услуг, проведением экономически обоснованной тарифной политики, а также наличием соответствующей нормативной правовой и технологической базы.

Одним из способов снижения затрат на логистические бизнес-процессы в рамках логистической стратегии минимизации инвестиций в логистику является использование аутсорсинговой логистической схемы.

В процессе дальнейшего развития тенденции снижения затрат компании стали использовать аутсорсинг в других бизнес-процессах компании помимо производства.

В логистике аутсорсинг имеет ту же задачу, что и в других сферах (в том числе и производственной), а именно — снижение затрат компании. Аутсорсинг при грамотном построении и реализации аутсорсинговых схем может стать одним из важнейших инструментов оптимизации логистической цепочки. Для крупных компаний логистический аутсорсинг может стать необходимым элементом управления сложными алгоритмами поставок.

Отдать все функции логистики компании-подрядчику целесообразно в случае, если компании необходимы не отдельные услуги, а вся логистическая цепочка. Это могут быть предприятия малого и среднего бизнеса, которые по каким-либо причинам не хотят или не могут инвестировать средства в развитие собственной логистики, либо крупные компании, реализация поставок которых — это сложный, многоэтапные процесс.

Условно можно выделить пять групп логистических услуг, которые являются востребованными на российском рынке (Рисунок 1):

- — транспортно-экспедиционные услуги. Здесь можно выделить две самостоятельные услуги — транспортные и экспедиционные услуги. Как правило, транспортную услугу заказывают те компании, в которых уже существует отдел экспедирования. В этом случае транспортная компания выполняет только перевозку груза, а подготовку документов и т. д. компания осуществляет собственными силами. Чаще более востребованной является транспортно-экспедиционная услуга, поскольку включает в себя полную координацию грузоперевозки в целом.

- — услуги по таможенному оформлению. Таможенное оформление — достаточно специфическая сфера логистической деятельности. Она подразумевает работу непосредственно с таможенными органами в регламентированном правовом поле. Это обуславливает наличие в компании аттестованных специалистов по таможенному оформлению, досконально знающих таможенное законодательство, а также обеспечение уплаты таможенных платежей в размере 50 млн. рублей. В большинстве случаев достаточно трудно организовать работу по таможенному оформлению внутри компании, так как это требует больших финансовых и трудовых затрат. Кроме того, при возникновении разногласий с таможенными органами, проблем в части декларирования товаров вся ответственность, как юридическая, так и финансовая в виде штрафов, ложится непосредственно на компанию.

- — услуги склада. Организация складского комплекса (либо просто складских помещений) внутри компании достаточно дорогостоящее мероприятие, подразумевающее большие финансовые инвестиции, как в покупку либо аренду помещения, так и в оборудование склада в соответствие с требуемыми нормами.

- — координация процесса закупок, упаковка/переупаковка товаров, складирование и т. д. Данный вид услуг востребован чаще всего компаниями, имеющими в своей организационной структуре достаточно разветвленные филиальные (торговые) сети. В данном случае заказ такого рода логистических услуг будет целесообразен и оправдан.

- — комплексные услуги (комплексный аутсорсинг). Здесь в роли компании-подрядчика выступает единый логистический оператор. Как правило, это крупные логистические компании, имеющие в своем распоряжении все ресурсы, необходимые для реализации логистических бизнес-процессов по всей логистической цепочке компании-клиента. Данная комплексная услуга востребована, как уже было отмечено, компаниями, алгоритм поставок которых достаточно сложен и имеет несколько промежуточных этапов. По сути, это услуга по товаропродвижению от производителя к потребителю Интернет: http://marketing.rbc.ru.

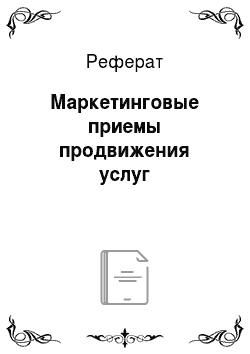

Рисунок 1. Структура рынка логистики в 2005 г. Там же.

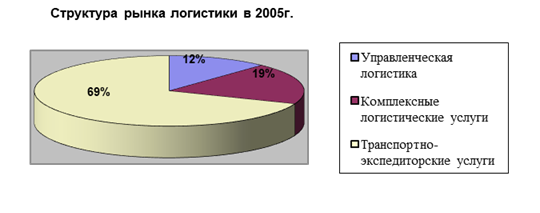

По данному рисунку можно сказать, что на сегодняшний день наибольшее значение имеют транспортно-экспедиционные услуги. Для сравнения, на рисунке 2 мы можем увидеть прогноз по объемам российского транспортно-логистического рынка по видам услуг на 2010 г.

Рисунок 2. Прогноз на 2010 г. по структуре российского логистического рынка Интернет: http://marketing.rbc.ru.

Таким образом, при решении вопроса о том, какие логистические функции доверить логистическому посреднику, необходимо ориентироваться на возможности компании в части организации собственной логистики, корпоративную стратегию в части дальнейшего развития бизнеса (концентрация либо диверсификация), частоту и сложность поставок и т. д. Аникин Б. А. Аутсорсинг и аутстаффинг: высокие технологии менеджмента: учебное пособие / Б. А. Аникин, И. Л. Рудая; Государственный университет управления. — М.: Инфра-М, 2007. — С. 105.

На данный момент логистический рынок в России достаточно развит, и компания имеет возможность найти для себя оптимальное предложение. Можно выделить 3 группы отечественных логистических посредников, осуществляющих свою деятельность на российском рынке:

- — логистические компании уровня 1 «pl» (First party Logistics Services Providers). Эти компании осуществляют свою деятельность в рамках исполнения 1 услуги. Примером могут служить таможенные брокеры, специализирующиеся исключительно на таможенном оформлении грузов.

- — логистические компании уровня 2 «pl» (Second party Logistics Services Providers). Это компании — традиционные логистические посредники, исполняющие традиционные логистические функции.

- — логистические компании уровня 3 «pl» (Third party Logistics Services Providers). Такие компании исполняют несколько или все логистические функции и наиболее приближены к единому логистическому оператору.

Сегодня термины 1 «pl» и 2 «pl» практически не употребляются, на повестке дня — современный формат 3 «pl».

Дальнейшее развитие рынка логистических услуг видится именно в развитии логистических компаний уровня 3 «pl», поскольку наиболее яркие тенденции рынка в виде, во-первых, растущей глобализации экономической активности, а во-вторых, выхода на российский рынок более мощных иностранных операторов, требуют от российских логистических компаний не только повышения качества услуг и гибкости, но и развития комплексной логистической услуги. Тем самым, обуславливается не только развитие отдельных логистических операторов в крупные логистические провайдеры, но и объединение операторов различного профиля в союзы как с другими логистическими операторами, так и с партнерами в различных сферах бизнеса. В конечном итоге это приведет к повышению качества логистических услуг в целом, развитию логистической инфраструктуры и переходу от комплексной логистики к логистике интегрированной, которая позволяет более эффективно реализовывать цели бизнеса Курсова Ю. Аутсорсинг в системе маркетинга // Маркетинг в России и за рубежом. — 2003. — № 1. — С. 94.

По отношению к конкретной логистической системе транспорт подразделяется на два вида:

- — Внешний транспорт (или транспорт общего пользования);

- — Внутренний транспорт.

Внешний транспорт включает:

- — Автомобильный транспорт;

- — Железнодорожный транспорт;

- — Трубопроводный транспорт;

- — Водный транспорт (речной и морской);

- — Воздушный транспорт.

Каждый вид транспорта подходит для перевозки различных грузов, но чтобы выбрать наиболее подходящий. Необходимо изучить достоинства и недостатки всех видов (таблица 1).

Таблица 1 — Достоинства и недостатки различных видов транспорта.

Виды транспорта. | Достоинства. | Недостатки. |

Автотранс-порт. |

|

|

Железнодо-рожный транспорт. |

|

|

Водный (морской и речной). |

|

|

Воздушный. |

|

|

Как видно из таблицы, особое место среди различных видов транспорта занимает автомобильный. Он более мобилен по своей природе и менее зависит от внешних факторов.

Автотранспорт, в отличие от железной дороги, пережил длительную стадию внедрения. И только во второй половине XXв. он не только практически полностью вытесняет вьючно-гужевой, но и начинает теснить железнодорожный. Но последний, оставаясь самым грузоподъемным, продолжает преобладать в грузовых и пассажирских перевозках, хотя его доля неуклонно снижается в связи с прогрессом автотранспорта.

В большинстве стран, в том числе и в России, автомобильный транспорт занимает ведущее место по объемам перевозок грузов и пассажиров.

Вообще грузовые и пассажирские перевозки — это как бы два лица транспорта, порождающие наиболее фундаментальную сегментацию ранка транспортных услуг. Ведь потребители первых — это, как правило, организации, а вторых — конечные потребители. Дальнейшая сегментация строится на разных принципах: для пассажирского рынка главный (и, пожалуй, единственный) сегментирующий признак — уровень доходов, грузовые же перевозки сегментируются по видам грузов, т. е. по специализации грузоотправителей.

Развитие рыночных отношений в России привело к разрушению существовавшей прежде отраслевой системы управления автомобильным транспортом. Несмотря на то, что этот процесс был сам по себе необходимым и естественным, первоначальный эффект был явно отрицательным — резко возросло количество дорожно-транспортных происшествий и их тяжесть, снизились объемы перевозок и выпуск парка подвижного состава и т. д. В значительной степени это было обусловлено тем, что взамен существовавшей системы отраслевого управления автомобильным транспортом не была создана эквивалентная система государственного управления и регулирования транспортной деятельности, адаптированная к условиям рыночного хозяйствования. Предприятия и организации транспорта остались один на один с рыночной стихией.

В процессе приватизации и демонополизации транспортного производства образовалось большое количество частных перевозчиков и малых автотранспортных предприятий (АТП), которые возглавили не подготовленные для этих целей руководители.

Регулирование рынка транспортных услуг предполагает сочетание экономических и административных методов воздействия на работу транспорта, осуществления регулирования как в долгосрочной перспективе, так и в режиме оперативных воздействий.

Рынок транспортно-логистических услуг в мире, в настоящее время, проходит через процесс фундаментальных изменений, оказывающих кардинальное влияние на роль и масштабы деятельности его участников и структуру их взаимоотношений.

С точки зрения мирового опыта и современных тенденций развития глобального рынка логистических услуг Россия находится на этапе формирования и консолидации отрасли, существенно уступая западным странам, как по качеству, так и по комплексности услуг, предоставляемых национальными транспортно-логистическими компаниями.

Динамика российского рынка в последние 2−3 года определялась не столько стремлением компаний-клиентов к оптимизации бизнес-процессов за счет аутсорсинга непрофильных направлений деятельности и привлечения к управлению цепочками поставок логистических операторов, сколько ростом потребностей в транспортировке и складировании грузов в условиях оживления экономики и увеличения потребительского спроса.

Дальнейшее развитие российского рынка транспортно-логистических услуг, изменение конкурентных условий на рынке будут непосредственно зависеть от действия факторов внешнего и внутреннего порядка (таблица 2).

Таблица 2 — Факторы, влияющие на изменение конкурентных условий на рынке транспортных услуг.

Внутренние факторы. | Внешние факторы. |

|

|

Повышение инвестиционной привлекательности России, приток прямых иностранных инвестиций в страну, а также ускорение переговоров по принятию России в ВТО будут стимулировать рост конкуренции в ключевых отраслях экономики, включая рынок услуг по транспортировке и складированию грузов. Расширение Европейского союза и рост торговли с Китаем, а также создание новых транспортных коридоров приведут к увеличению как входящих, так и выходящих грузопотоков.

Развитие транспортно-логистической инфраструктуры за счет возрастающих объемов инвестиций в отрасль создает условия для роста объемов транспортировки, хранения и дистрибьюции различных товаров, интенсифицирует приход крупных компаний производителей и дистрибьюторов товаров народного потребления.

Однако ключевыми факторами роста рынка грузоперевозок и спроса на логистические услуги будут оставаться динамика промышленного производства и торговли, а также увеличение объемов внешнеторговых операций.

По оценкам, среднегодовые темпы роста рынка транспортно-логистических услуг в 2004;2010 гг. составят 6−7%. Емкость рынка (выручка компаний, предоставляющих услуги) может увеличиться в 1,4 раза. В структуре рынка ожидаются изменения, связанные с неравномерностью развития отдельных сегментов и, прежде всего, с высокими темпами роста предложения складских и управленческих услуг.

Характерной тенденцией последних лет является опережающий рост автомобильных перевозок собственных грузов парком нетранспортных организаций. Это свидетельствует о несоответствии качества и стоимости предлагаемых услуг запросам потребителей, а также о стремлении товаропроизводителей увеличить прибыль за счет перевозки сырья от поставщиков и доставки конечной продукции потребителям собственным транспортом.

В 2007;2008 гг. можно ожидать относительно невысоких темпов роста автоперевозок, осуществляемых транспортными организациями, и некоторого сокращения их доли в общем объеме коммерческих перевозок автопарком всех отраслей экономики.

Потенциал роста после 2008 г. (3−3,5% в год в 2009;2010 гг.) будет зависеть от способности российских компаний расширить свои позиции на рынке международных и транзитных автоперевозок, рост которого до 2010 г. будет существенно опережать развитие внутрироссийских перевозок. Это в свою очередь потребует повышения качества и комплексности предоставляемых услуг и превращения транспортно-экспедиторских компаний в полноценных логистических операторов Сток Дж. Стратегическое управление логистикой: учебник: пер. с англ. / Дж. Р. Сток, Д. М. Ламберт. — 4-е изд. — М.: Инфра-М, 2005. — С. 509.