Анализ и прогнозирование продаж на ЗАО «Смоленская чулочная фабрика»

Снижение уровня производства в текстильной и легкой промышленности обусловлено износом технологического оборудования. Так же, следует отметить, что на объемах производства отрасли негативно сказывался фактор падения спроса на отечественную продукцию и бурный рост на российском рынке импорта с большой долей дешевых товаров, а также резкое сокращение экспорта. В 2008 году увеличилось поступление… Читать ещё >

Анализ и прогнозирование продаж на ЗАО «Смоленская чулочная фабрика» (реферат, курсовая, диплом, контрольная)

Анализ рыночной ситуации и положения компании на рынке

Макроэкономические показатели В условиях кризиса легкая промышленность, как никто, начинает ощущать на себе его действия. Даже те предприятия, которые за последние годы добились положительных результатов в инновационном развитии, уделяя значительное внимание модернизации производства, уже вынуждены сокращать объемы производства и отказываться от долгосрочных вложений. К началу 2013 года многие российские производители оказались в тяжелейшем финансовом положении.

Финансовое состояние легкой промышленности в 2013 году ухудшилось, сальдированный финансовый результат снизился по сравнению с 2010 годом на 38,6% и составил 2,0 млрд. рублей. Это связано с резким увеличением суммы убытка на 34,4% и уменьшением размера полученной прибыли за этот период на 2,4%.

Среднемесячная заработная плата в легкой промышленности до сентября 2012 года продолжала расти и достаточно высокими темпами, в октябре ее рост замедлился, а в ноябре она снизилась. В декабре 2012 года заработная плата возросла и к декабрьскому уровню 2013 года составила в текстильном, швейном и меховом производстве 107,2%.

В последние годы продолжают увеличиваться активы легкой промышленности, которые за три года выросли на 24% и составили на конец 2012 года 127,0 млрд. рублей. Наибольший рост произошел по оборотным активам на 25,1% (на 17,0 млрд руб.) в основном за счет увеличения дебиторской задолженности.

Инвестиции в основной капитал легкой промышленности по-прежнему остаются незначительными. В 2008 году они составили всего 6,7 млрд руб., что на 17,3% больше, чем в 2007 году.

В 2008 году производство отечественного текстиля сократилось почти на 12%, согласно официальным данным Росстата.

Снижение темпов роста производства продукции в легкой промышленности в последние четыре года было значительно больше, чем в обрабатывающих отраслях промышленного комплекса страны (за исключением 2012 года). Особенно это касается объемов продукции текстильного и швейного производства, и особенно их падения в декабре 2013 года (обусловленное влиянием кризиса), которое к уровню декабря 2013 года составило 20,5%, .

Таблица — 1 Объем продукции текстильного и швейного производства.

Производства. | Индекс физического объема производства, в процентах к предыдущему году. | ||||

декабрь 2012 в % к декабрю 2013. | |||||

Обрабатывающие производства. | 105,1. | 106,3. | 106,3. | 103,2. | 86,8. |

Легкая промышленность. | |||||

Текстильное, швейное и меховое производство. | 103,6. | 112,1. | 98,7. | 95,5. | 79,5. |

Производство кожи, изделий из кожи и обуви. | 100,2. | 122,2. | 100,0. | 101,7. | 86,5. |

В 2008 году по сравнению с 2007 годом темпы прироста выпуска продукции несколько выше по трикотажным, швейным изделиям и обуви, но значительно ниже по всем остальным ассортиментным позициям, рис. 1.

Рисунок — 1 Динамика темпов прироста объемов производства основных видов продукции легкой промышленности В товарной структуре рынка по-прежнему велика доля продукции, обеспечивающей потребности населения. Вместе с тем спрос населения сегодня удовлетворяется швейными изделиями на 56%, трикотажными изделиями — на 55%, меховыми изделиями — на 53%, обувью — на 49%, чулочно-носочными изделиями — на 40%, коврами и ковровыми изделиями — на 26% процентов.

Снижение уровня производства в текстильной и легкой промышленности обусловлено износом технологического оборудования. Так же, следует отметить, что на объемах производства отрасли негативно сказывался фактор падения спроса на отечественную продукцию и бурный рост на российском рынке импорта с большой долей дешевых товаров, а также резкое сокращение экспорта. В 2008 году увеличилось поступление из стран дальнего зарубежья трикотажных изделий на 55%, швейных — на 43% и на 38,3% - кожаной обуви. Экспорт товаров к уровню 2008 года сократился на 21,7 процента.

Таблица 2.

Показатели. | Емкость российского рынка товаров легкой промышленности, млрд.руб. | |||||

доля, %. | Доля, %. | доля, %. | ||||

1. Розничный товарооборот изделий легкой промышленности. | ||||||

2. Производство продукции, в розничных ценах. | 311,5. | 22,3. | 352,6. | 23,2. | 402,0. | 20,1. |

3. Официальный импорт продукции легкой промышленности*. | 257,7. | 18,4. | 411,9. | 27,1. | 764,7. | 38,2. |

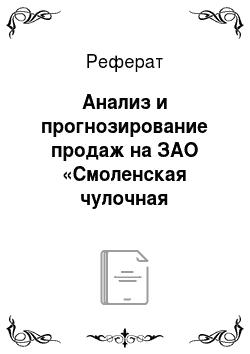

4. Незаконно произведенный и незаконно ввезенный товар на территорию России*. | 830,8. | 59,3. | 755,5. | 49,7. | 833,3. | 41,7. |

* по данным ФТС Следует отметить, что, как и ранее, на рынке тканей превалирует продукция отечественных производителей, на рынке же готовых товаров, наоборот, превалирует продукция иностранных производителей. Доля швейных изделий отечественного производства составляет 4,7%, обуви — 31%, а трикотажных и чулочно-носочных изделий менее 18 процентов.

В последние годы зарубежные текстильные компании успешно занимают многие сегменты отечественного рынка, даже внедряясь в государственные поставки, финансируемые из бюджета. Доля официального импорта в объеме продаж товаров легкой промышленности в 2008 году составила 38,2% (год назад 27,1%).

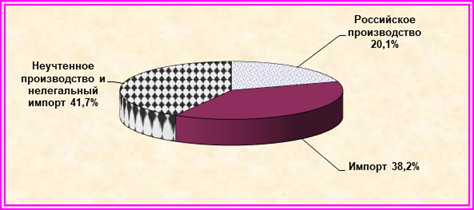

Рисунок — 2 Структура российского рынка в 2013 году Основными зарубежными игроками на российском рынке товаров легкой промышленности являются: Китай (39% объема продаж), Турция (11%) и страны СНГ (11%).

Рисунок — 3. Доля иностранных производителей в импорте продукции легкой промышленности на российском рынке Изменить сложившуюся ситуацию можно, только разработав и реализовав антикризисные меры, направленные на активизацию инновационной деятельности, повышение эффективности производства на новом технико-технологическом уровне и на создание благоприятных условий, обеспечивающих стабильный по годам рост объемов выпуска конкурентоспособных товаров. В результате была выработана стратегия развития стратегия развития легкой промышленности России на период до 2020 года.

За первое полугодие 2011 года (к январю-июню 2012 года) уровень выпуска продукции в текстильном и швейном производстве снизился на 10−30% (по данным Российского союза предпринимателей текстильной и легкой промышленности). При этом незначительно увеличилось производство трикотажных изделий (на 2,7%), а производство чулочно-носочных изделий сократилось на 16,6%.

На рынке чулочно-носочной и трикотажной продукции значительную долю всегда занимали поставщики из Китая и Турции, однако сейчас и они испытывают существенные трудности из-за девальвации рубля. И в следствии, сейчас идет массированное импортозамещение, и многие игроки рынка, которые ранее работали только с импортными поставщиками, сейчас ведут переговоры с отечественными производителями. Так же свое влияние оказывают начавшиеся меры по борьбе с нелегальным импортом и «подпольным» производством.

Во втором полугодии наблюдается некая стабилизация. Два месяца (август, сентябрь) инфляция равна нулю. Промышленный спад в сентябре, по предварительным данным, снизился до 13,5% против 14% в январе-августе. Как подчеркивают эксперты, сейчас очень неплохая ситуация на валютном рынке. За два месяца рубль укрепился по отношению к золотовалютной корзине на 7,5%, по отношению к доллару — на 10%. Есть еще одна хорошая новость, связанная с внешним долгом: если во втором квартале он начал расти, то в третьем наблюдалось резкое замедление его роста. Но многие аналитики прогнозируют вторую волну кризиса.

Тенденции развития.

Со своей стороны государство (в рамках общего тренда) верит, что в перспективе отрасль спасут именно инновации. Инновационный вариант принят как основной для реализации Стратегии и ее мероприятий, позволяющий сохранить позитивные тенденции в развитии легкой промышленности и улучшить технико-экономические и финансовые показатели ее деятельности в перспективе. По данному сценарию предполагается повышение доли легкой промышленности в объеме ВВП к 2020 году до 2,5%, в объеме продаж на внутреннем рынке до 51%, рост экспорта продукции в 4,2 раза.

Таблица 3.

- Ш повышение обороноспособности страны путем удовлетворения потребности российской армии, силовых структур и федеральных ведомств в вещевом имуществе, в сопутствующих изделиях к военной технике и в средствах индивидуальной защиты, как в количественном, так и в качественном отношении;

- Ш увеличение вклада легкой промышленности в прирост ВВП за 10 лет не менее чем в 2,0 раза за счет опережающих темпов роста производства по отношению к их динамике в среднем по обрабатывающим отраслям;

- Ш расширение объемов высокотехнологичного экспорта наукоемкой продукции и соответствующее улучшение структуры внешнеторгового оборота.

на микроуровне:

- Ш обеспечение необходимого уровня обновления основных фондов предприятий и поддержание их в конкурентоспособном состоянии, в том числе на основе развития частно-государственного партнерства;

- Ш повышение инновационной активности, развитие научного потенциала и ликвидация критического технологического и товарного отставания отрасли от промышленно развитых стран мира;

- Ш формирование в легкой промышленности рыночноориентированных бизнес-структур нового поколения, обладающих потенциалом для саморазвития и способностью успешного конкурирования с зарубежными предприятиями.

в социально-экономической сфере:

- Ш сохранение и расширение числа рабочих мест, предотвращение оттока талантливой части научно-технических кадров в другие отрасли экономики;

- Ш повышение спроса на квалифицированные научно-технические кадры, улучшение их возрастной структуры;

- Ш повышение производительности труда и уровня его оплаты.

в бюджетной сфере — обеспечение дополнительных налоговых поступлений и увеличение экспортной выручки (доходы от продаж).

Существенно улучшатся экономические и финансовые показатели. Объем отгруженной продукции за прогнозируемый период возрастет в 3,9 раза, а товаров инновационного характера — в 19,7 раза и составит 309,9 млрд. рублей соответственно изменится структура отгруженной продукции.

Таблица 5 — Показатели прогнозируемых периодов млрд. руб.

Целевые индикаторы и показатели. | отчет. | Прогноз. | ||||||

1-ый этап. | 2-ой этап. | 3-ий этап. | ||||||

1.Темпы роста товарной продукции: — в % к предыдущему периоду. | 108,2. | 109,3. | 109,2. | 116,8. | 117,9. | 112,9. | 110,8. | 109,0. |

— в % к 2008 году. | ; | 109,3. | 119,3. | 156,2. | 184,2. | 242,0. | 268,3. | 385,4. |

2.Количество вновь разработанных технологий, в т. ч. мирового уровня. | ||||||||

3. Количество патентов, удостоверяющих новизну технологических решений. | ||||||||

4.Доля инновационной продукции в общем объеме выпуска, %. | ||||||||

5.Доля отечественной продукции в объеме продаж на внутреннем рынке, %. | 20,1. | 24,0. | 26,8. | 30,2. | 32,5. | 39,4. | 41,7. | |

Показатели. | отчет. | Прогноз. | ||||||

1-ый этап. |  2-ой этап. | 3-ий этап. | ||||||

Отгружено продукции собственного производства (без НДС) всего,. | 174,8. | 191,0. | 208,6. | 273,0. | 322,0. | 423,1. | 469,0. | 673,7. |

в т.ч. товаров инновационного. характера. | 15,7. | 21,0. | 27,1. | 46,4. | 64,4. | 122,7. | 145,4. | 309,9. |

Сальдированный результат. | 2,0. | 2,97. | 3,26. | 4,06. | 4,82. | 6,48. | 7,12. | 11,0. |

Экспорт товаров, млрд. руб. | 25,3. | 30,8. | 39,7. | 58,65. | 64,0. | 78,7. | 87,1. | 105,5. |

Налоговые поступления в бюджет, млрд. руб. | 22,6. | 24,8. | 27,3. | 35,6. | 42,0. | 55,3. | 61,3. | 88,8. |

Производительность труда одного работающего, тыс. руб. | 377,7. | 419,8. | 464,3. | 624,6. | 747,8. | 1002,6. | 1122,5. | 1645,2. |

Розничный товарооборот продукции легкой промышленности за 2014;2020 годы увеличится в 1,7 раза и составит 3302,5 млрд. рублей, доля отечественных товаров на российском рынке составит 51%.

Рост инвестиций будет соответствовать масштабам «очищения» рынка от контрафактной и контрабандной продукции, снижению доли теневого оборота с 41,7% в 2014 году до 10% - в 2020 году Экспорт товаров легкой промышленности возрастет по сравнению с уровнем 2008 года в 4,2 раза и составит в 2020 году — 105,5 млрд.рублей.

Таким образом, реализация Стратегии даст возможность легкой промышленности России стать индустриально развитой отраслью, которая будет вносить существенный вклад в ВВП страны, обеспечивать работой многие тысячи людей, повышать благосостояние работающих, стратегическую и экономическую безопасность страны.