Анализ фонда заработной платы

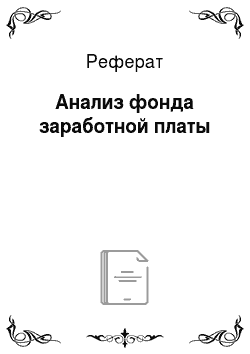

Рисунок 2.10 Динамика фонда оплаты труда Динамика средней заработной платы работников службы технического надзора с учетом эффективности труда каждого работника приведена в таблице 2.8. Абсолютное отклонение рассчитывается как разность между фактически использованными средствами на оплату труда и базисным фондом заработной платы в целом по предприятию. Таким образом, в 2013 году по сравнению… Читать ещё >

Анализ фонда заработной платы (реферат, курсовая, диплом, контрольная)

Анализ и оценка эффективности использования средств на оплату труда позволяет выявить, в какой мере оплата труда способствовала росту объемов деятельности, прибыли, повышению заинтересованности работников в достижении высоких конечных результатов.

Анализ расходования средств на оплату труда имеет исключительно важное значение и для работодателя, и для работника. Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как сумма прибыли на рубль заработной платы, доля заработной платы в себестоимости продукции и др. В процессе анализа следует изучить динамику этих показателей.

Взаимосвязь средств, израсходованных на оплату труда, и результатов деятельности службы гостехнадзора представлена в таблице 2.7.

Таблица 2.7 Динамика фонда заработной платы.

Показатели. | Отклонения, % 12 от 11. | Отклонения, % 13 от 12. | |||

Доходы, тыс. руб. | 15,9. | — 15. | |||

Себестоимость ОФ, тыс. руб. | 12,9. | ||||

Фонд заработной платы, тыс. руб. | 7,8. | 9,9. | |||

Фонд заработной платы в % к себестоимости. | 82,6. | 78,9. | — 3,7. | — 4,9. | |

Расход заработной платы на 1 рубль дохода. | 1,3. | 1,2. | 1,6. | — 7,7. | 33,3. |

Рентабельность фонда ЗП, %. | 76,6. | 82,3. | 63,6. | +5,7. | — 18,7. |

По данным таблицы 2.8 состояние оплаты труда развивается. Расходы на оплату труда ежегодно возрастают, так как повышаются темпы роста объемов и сложности деятельности. А доходы в 2013 году снизились на 15%, что обуславливает снижение рентабельности фонда оплаты труда в этом же году. Независимо от доходов, организация увеличивает фонд оплаты труда, чтобы сохранить текучесть кадров и стимулировать персонал для повышения качества работы. Расход заработной платы на 1 рубль доходов также увеличился в 2013 году. Несмотря на снижение рентабельности фонда оплаты труда — его показатели достаточно велики, и кадры получают высокую заработную плату.

Для работника важнейшим фактором является стоимость жизненных средств и их состав. В процессе продажи рабочей силы работник стремится к тому, чтобы цена его рабочей силы была выше стоимости жизненных средств для своего воспроизводства и членов своей семьи.

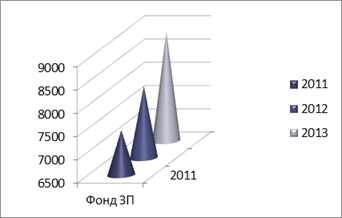

Рисунок 2.10 Динамика фонда оплаты труда Динамика средней заработной платы работников службы технического надзора с учетом эффективности труда каждого работника приведена в таблице 2.8.

Таблица 2.8 Динамика средней заработной платы.

Показатели. | Отклонения, % 12 от 11. | Отклонения, % 13 от 12. | |||

Фонд заработной платы, тыс. руб. | +7,8. | +9,9. | |||

Среднесписочная численность работников. | +5,3. | ||||

Среднегодовая заработная плата одного работника, тыс. руб. | +10. | +9,9. | |||

Среднемесячная заработная плата одного работника, руб. | +3. | +3. | |||

Доход на одного работника, тыс. руб. | +9,9. | — 15. |

Согласно данным, приведенным в таблице 2.8 в 2012 и 2013 гг. темпы роста средней заработной платы работников выше темпов роста доходов, что может негативно сказываться на финансовых итогах работы предприятия. Общие результаты отражены на рисунке 2.11.

Рисунок 2.10 Динамика средней заработной платы Для анализа использования фонда заработной платы необходимо рассчитать абсолютное отклонение его фактической величины от плановой (в соответствии со штатным расписанием) или базисной (предшествующего периода).

Абсолютное отклонение рассчитывается как разность между фактически использованными средствами на оплату труда и базисным фондом заработной платы в целом по предприятию.

ФЗПабс = 8844−8047 = 797 тыс. руб. (2.10).

где ФЗПабс — абсолютное отклонение фактического фонда заработной платы в 2013 году по сравнению с 2012 годом;

Абсолютное отклонение фактически израсходованных средств на оплату труда в 2012 году по сравнению с 2011 годом составляет:

8047−7464 = 583 тыс. руб.

Таким образом, в 2013 году по сравнению с предшествующим годом израсходовано средств на оплату труда больше на 797 тыс. руб., а в 2012 по сравнению с 2011 годом — на 583 тыс. руб.

Таким образом, состояние оплаты труда в службе государственного технического надзора развивается оп…

изучить причины пропусков работников по болезни, с целью выявления часто встречающихся заболеваний и провести профилактические мероприятия по предотвращению болезней (вакцинация, профосмотр, санаторно-курортное лечение); усилить контроль по соблюдению графика предоставления отпусков (очередных и дополнительных) с целью равномерного распределения фонда оплаты труда в себестоимости продукции;

для уменьшения дней отпусков без оплаты денежного содержания разработать график отпусков так, чтобы он удовлетворял пожелания работающих.