Финансово-экономический анализ деятельности предприятия

Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности — это сумма прибыли или доходов. Относительный показатель — уровень рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции… Читать ещё >

Финансово-экономический анализ деятельности предприятия (реферат, курсовая, диплом, контрольная)

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Предмет экономического анализа определяет стоящие перед ним задачи. Среди основных выделим:

- — повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов в процессе их разработки;

- — объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов;

- — определение эффективности использования трудовых и материальных ресурсов;

- — контроль за осуществлением требований коммерческого расчета;

- — выявление и измерение внутренних резервов на всех стадиях производственного процесса;

- — проверка оптимальности управленческих решений. [16]

На практике отдельные виды экономического анализа встречаются редко.

В процессе управления для обоснования принимаемых решений используется совокупность различных видов экономического анализа. Например, рыночная экономика характеризуется динамичностью ситуаций внешней и внутренней среды деятельности предприятия. В этих условиях важная роль отводится оперативному анализу. Его отличительными чертами являются комплексность, использование его результатов на уровне отдельных функциональных служб предприятия в виде ориентированной фрагментарной информации.

Итак, начнем анализ исследуемого предприятия.

Во время создания малого предприятия работало всего три человека: директор, инженер, бухгалтер. С расширением деятельности штат стал увеличиваться и на конец исследуемого периода составил 7 человек (Рисунок 1).

Структуру предприятия можно представить в следующей схеме:

Рисунок 3 — Организационная структура предприятия ТОО «Агротехцентр».

В связи с открытием торговой точки в 2011 году было расширение штатной численности на 2 человека (менеджер по продажам и кассир). В 2012 году в связи с увеличением продаж был принят на работу еще один менеджер по продажам. А в 2013 году был расширен объем сервисных услуг, поэтому был принят еще один инженер. [25].

Условия труда на предприятии отвечают всем требованиям законодательства Республики Казахстан. Оплачиваются больничные листы и предоставляются ежегодные трудовые оплачиваемые отпуска. Выделяется специальная одежда и специальное питание по установленным нормам. Соблюдаются правила техники безопасности работы с сельскохозяйственной техников и противопожарных мероприятий.

Основные технико-экономические показатели деятельности фирмы представлены в таблице 4.

Таблица 4 — Основные технико-экономические показатели деятельности ТОО «Агротехцентр».

№. | Показатели. | 2011 г. | 2012 г. | %. |  2013 г. | %. | Изменения. | |

тыс. тенге. | тыс. тенге. | тыс. тенге. | гр. 6-гр. 4, тыс. тг. | гр.7-гр5, %. | ||||

Выручка от реализации. | 22 287. | 21 402. | 96,0. | 36 727. | 15 325. | 75,6. | ||

Среднесписочная численность, человек. | 120,0. | — 3,3. | ||||||

Фонд заработной платы. | 1 515. | 1 941. | 128,1. | 2 340. | — 7,6. | |||

Отчисления на социальный налог. | 128,0. | — 9,5. | ||||||

Себестоимость продукции. | 17 540. | 14 262. | 81,3. | 28 441. | 14 179. | 118,1. | ||

Прибыль или убыток. | 4 747. | 7 140. | 150,4. | 8 286. | 1 146. | — 34,4. | ||

Рентабельность. | 0,271. | 0,501. | 184,98. | 0,291. | 0,86. | — 0,209. | — 184,1. |

Выручка от реализации в 2013 году выросла на 71%, себестоимость на 99%. По этой причине прибыль возросла лишь на 16%. Фонд заработной платы в 2013 году возрос на 20%, отчисления на социальный налог возросли на 18%. Причину роста себестоимости надо искать в увеличении расходов при реализации продукции, в увеличении общих расходов. В 2013 году рентабельность составила 0,3. В 2011 и 2012 годах соответственно 0,3 и 0,5.

Далее мы изучим факторы приведшие к росту себестоимости и разработаем пути снижения расходов на производство. Рассмотрим структуру оборотных и основных средств на предприятии. [14].

Таблица 5 — Состав и динамика основных фондов предприятия.

№. | Показатели. | 2011 год. | 2012 год. | 2013 год. | Изменение в абсолютных величинах (тыс. тг). | Изменение в относительных величинах (%). | ||

гр. 4-гр3. | гр.5-гр4. | гр.4/гр.3*100. | гр.5/гр4*100. | |||||

Нематериальные активы. | ||||||||

Прочие основные средства. | ||||||||

Товары. | ||||||||

Дебиторская задолженность. | ||||||||

Финансовые инвестиции и деньги. | — 29. | — 106. | ||||||

Итого. |

Увеличение наблюдается по всем статьям баланса основных и оборотных средств, за исключением денег. Данная таблица говорит о расширении торговой деятельности ТОО «Агротехцентр».

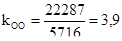

Экономическая эффективность использования производственных основных фондов характеризуется показателями фондоотдачи, фондоёмкости и фондовооруженности. [15].

Обобщающим показателем эффективности использования основных средств является фондоотдача. Фондоотдача — это отношение стоимости валовой продукции к среднегодовой стоимости производственных основных фондов.

(2.1).

При расчете показателя учитываются собственные и арендованные основные средства, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных средств — на коэффициент переоценки. [17].

В начале рассчитаем среднегодовую стоимость основных средств.

В 2011 году среднегодовая стоимость собственных средств составит 850 тыс. тенге, прибавим к этой сумме стоимость арендованного помещения 10 000 тыс. тенге = 10 850 тыс. тенге, в 2012 году ((850+923)/2+9 950) — 10 837, в 2013 году ((923+1080)/2+11 500) — 12 502.

Используем формулу 2.1 для расчета фондоотдачи за три исследуемых года.

Увеличение фондоотдачи в 2013 году свидетельствует о росте эффективности использования основных фондов. Повышение фондоотдачи может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их технического уровня. Рост фондоотдачи при незначительном изменении основных фондов свидетельствует о росте выручки за реализацию. [19].

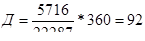

Другим важным показателем, характеризующим эффективность использования основных средств, является фондоёмкость основных средств. Фондоёмкость продукции — среднегодовая стоимость производственных основных фондов в расчете на 1 тенге валовой продукции.

(2.2).

По формуле 2.2 рассчитаем фондоемкость на предприятии за три года.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один тенге продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды.

Снижение показателей фондоёмкости свидетельствует о повышении эффективности использования основных фондов. [16].

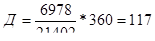

Фондовооруженность (ФВ) — среднегодовая стоимость производственных основных фондов в расчете на среднегодового работника.

(2.3).

Найдем фондовооруженность на предприятии за три года.

Фондовооруженность снижается с 2170 тыс. тенге в 2011 году до 1786 тыс. в 2013 году.

Анализ эффективности использования основных средств показал, что на предприятии идет обновление основных средств.

В начале данного параграфа дадим краткое определение финансового анализа предприятия. [21].

Финансовое состояние хозяйствующего субъекта — это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. Финансовое состояние хозяйствующего субъекта включает анализ: доходности и рентабельности; финансовой устойчивости; кредитоспособности; использования капитала; валютной самоокупаемости.

Источниками информации для анализа финансового состояния являются бухгалтерский баланс и приложения к нему, статистическая и оперативная отчетность. Для анализа используются нормативы, действующие в хозяйствующем субъекте. Каждый хозяйствующий субъект разрабатывает свои плановые показатели, нормы, нормативы, тарифы и лимиты, систему их оценки и регулирования финансовой деятельности. Эта информация составляет его коммерческую тайну, а иногда и ноу-хау. [17].

Анализ финансового состояния проводится с помощью следующих основных приемов: сравнения, сводки и группировки, цепных подстановок. Прием сравнения заключается в сопоставлении финансовых показателей отчетного периода с их плановыми значениями (норматив, норма, лимит) и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы. Прием цепных подстановок применяется для расчетов величины влияния отдельных факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Этот прием используется в тех случаях, когда связь между показателями можно выразить математически в форме функциональной зависимости. Сущность приема цепных подстановок состоит в том, что, последовательно заменяя каждый отчетный показатель базисным (то есть показателем, с которым сравнивается анализируемый показатель), все остальные показатели рассматривают при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель. [18].

Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности — это сумма прибыли или доходов. Относительный показатель — уровень рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к ее себестоимости. Уровень рентабельности предприятий торговли и общественного питания определяется процентным отношением прибыли от реализации товаров (продукции общественного питания) к товарообороту.

В процессе анализа изучаются динамика изменения объема чистой прибыли, уровень рентабельности и факторы, их определяющие. Основными факторами, влияющими на чистую прибыль, являются объем выручки от реализации продукции, уровень себестоимости, уровень рентабельности, доходы от внереализационных операций, расходы по внереализационным операциям, величина налога на прибыль и других налогов, выплачиваемых из прибыли. Влияние роста объема выручки на рост прибыли проявляется через снижение себестоимости. [16].

Все затраты по отношению к объему выручки можно разделить на две группы: условно-постоянные и переменные. Условно-постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. К этой группе относятся: арендная плата, амортизация основных фондов, износ нематериальных активов и др. Эти затраты анализируются по абсолютной сумме.

Переменные затраты — это затраты, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции. Данная группа охватывает расходы на сырье, транспортные расходы, расходы на оплату труда и др. Эти затраты анализируются путем сопоставления уровней затрат в процентах к объему выручки. [13].

Используя баланс предприятия за три года был составлен уплотненный баланс. Уплотненный баланс дает возможность сделать предварительную оценку финансового состояния предприятия. Во-первых, существуют статьи, говорящие о неудовлетворительной работе — это убытки. Во-вторых, статьи, свидетельствующие об определенных недостатках — это большая кредиторская задолженность.

Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Он позволяет выявить удельный вес отдельных статей к итоговому показателю в целом по балансу или по его разделам. Например, удельный вес долгосрочных и текущих активов в общей стоимости имущества предприятия, то есть валюты баланса и т. д.

Доля внеоборотных активов в 2012 году снизилась на 1,34%, а в 2013 году выросла на 0,3%. Незначительные изменения доли внеоборотных активов в структуре баланса в 2011 году — 12,9%, в 2012 году — 11,7, в 2013 году — 11,8 говорят о стабильности бизнеса. [14].

Доля внеоборотных активов достаточна высока для предприятия сферы торговли. Основные средства составляют компьютерная техника, кассовое оборудование, офисная мебель и пр. Зданий, оборудования, транспортных средств в собственности ТОО «Агротехцентр» не имеется.

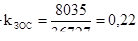

Товарно-материальные запасы представлены статьей «Товары». Удельный вес товаров к валюте баланса составил в 2011 году 82,4%, в 2012 году — 82,8%, в 2013 году — 83,8%. Рост доли товаров в структуре баланса говорит о расширении ассортимента предлагаемых товаров, что является несомненно показателем, характеризующим развитие предприятия.

Таблица 6 — Вертикальный баланс.

№. | Показатель. | 2011 год. | % к итогу. | 2012 год. | % к итогу. | 2013 год. | % к итогу. | Изменение доли в балансе. | |

Гр.6-гр.4. | гр.8-гр.6. | ||||||||

Активы. | |||||||||

Внеоборотные активы. | 12,9. | 11,7. | 11,8. | — 1,3. | 0,2. | ||||

Нематериальные активы. | 1,9. | 2,0. | 1,9. | 0,1. | — 0,1. | ||||

Прочие основные средства. | 11,1. | 9,7. | 10,0. | — 1,349. | 0,3. | ||||

ТМЗ. | 82,4. | 82,8. | 83,8. | 0,4. | 1,0. | ||||

Товары. | 82,4. | 82,8. | 83,8. | 0,4. | 1,0. | ||||

Дебиторская задолженность. | 2,1. | 3,8. | 4,0. | 1,6. | 0,2. | ||||

Счета к получению. | 1,9. | 3,1. | 3,3. | 1,1. | 0,2. | ||||

Прочая дебиторская задолженность. | 0,2. | 0,7. | 0,7. | 0,5. | 0,0. | ||||

Финансовые инвестиции и деньги. | 2,5. | 1,7. | 0,340. | — 0,8. | — 1,4. | ||||

Деньги на расчетном счете. | 2,5. | 1,7. | 0,340. | — 0,8. | — 1,4. | ||||

Баланс. | 100,0. | 100,0. | 100,0. | ||||||

Пассивы. | |||||||||

Уставный капитал. | 1,14. | 1,27. | 1,10. | 0,123. | — 0,169. | ||||

Нераспределенный доход (непокрытый убыток). | 6,4. | 6,9. | 7,3. | 0,5. | 0,4. | ||||

Доходы будущих периодов. | 59,9. | 61,6. | 61,3. | 1,6. |  — 0,3. | ||||

Расчеты с бюджетом. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | ||||

Расчеты с поставщиками и подрядчиками. | 28,5. | 26,7. | 27,9. | — 1,8. | 1,2. | ||||

Прочая кредиторская задолженность и начисления. | 4,0. | 3,5. | 2,3. | — 0,4. | — 1,2. | ||||

Расчеты с персоналом по оплате труда. | 2,2. | 2,0. | 1,7. | — 0,19. | — 0,3. | ||||

Прочие. | 1,8. | 1,6. | 0,6. | — 0,2. | — 0,9. | ||||

Баланс. | 100,0. | 100,0. | 100,0. |

Наиболее ликвидные активы — деньги снижают свой удельный вес. В 2011 году 2,5%, в 2012 году — 1,7%, в 2013 году — 0,34%. Данный удельный вес денег характерен для предприятий сферы торговли. Финансовая отчетность, на базе которой составлен данный вертикальный баланс предприятия указывает состояние денег на конец года. В то же время за один день предприятие может сделать выручку до 300 тыс. тенге, что на какое-то время поднимет удельный вес денег, снизив удельный вес товаров. [18].

В структуре пассивов баланса также наблюдается стабильность в динамике изменений статей.

Таблица 7 — Горизонтальный анализ баланса (тыс. тенге).

№. | Показатели. | 2011 год. | 2012 год. | 2013 год. | Изменение в абсолютных величинах (тыс. тг). | Изменение в относительных величинах (%). | ||

гр. 4-гр3. | гр.5-гр4. | гр.4/гр.3*100. | гр.5/гр4*100. | |||||

Активы. | ||||||||

Внеоборотные активы. | ||||||||

Нематериальные активы. | ||||||||

Прочие основные средства. | ||||||||

ТМЗ. | ||||||||

Товары. | ||||||||

Дебиторская задолженность. | ||||||||

Счета к получению. | ||||||||

Прочая дебиторская задолженность. | ||||||||

Финансовые инвестиции и деньги. | — 29. | — 106. | — 17. | — 77. | ||||

Деньги на расчетном счете. | — 29. | — 106. | — 17. | — 77. | ||||

Баланс. | ||||||||

Пассивы. | ||||||||

Уставный капитал. | ||||||||

Нераспределенный доход (непокрытый убыток). | ||||||||

Расчеты с поставщиками и подрядчиками. | ||||||||

Прочая кредиторская задолженность и начисления. | — 67. | — 24. | ||||||

Расчеты с персоналом по оплате труда. | — 1. | — 1. | ||||||

Прочие. |            | — 66. | — 53. | |||||

Баланс. |

Уставный капитал имеет незначительный вес 1,14%, 1,27%, 1,1%, соответственно в 2011;2013 годах. Нераспределенный доход из года в год увеличивается с 6,4% в 2011 году до 7,3% в 2013 году.

Основные позиции занимают статьи «Доходы будущих периодов» и «Расчеты с поставщиками и подрядчиками». [24].

Удельный вес доходов будущих периодов в 2011 году составил 59,9%, в 2012 году — 61,6%, в 2013 году 61,3%.

Расчеты с поставщиками в 2011 году составили в 2011 году — 28,5%, в 2012 году — 26,7%, в 2013 году — 27,9%. Кредиторская задолженность перед поставщиками является нормальной практикой деятельности предприятия. Данная задолженность как правило погашается в течении 3 месяцев, согласно заключенным договорам.

Горизонтальный анализ является следующим этапом после анализа финансовых показателей (вертикального анализа). На этом этапе определяют — по каким разделам и статьям баланса произошли изменения. Он позволяет определить абсолютные и относительные отклонения различных статей бухгалтерской отчетности по сравнению с предшествующим периодом. [23].

Рост внеоборотных активов говорит об обновлении основных средств и использовании новейшего программного обеспечения. В 2012 году основные средства возросли на 32 тыс. тенге (на 26%) (с учетом амортизации), в 2013 году — на 14 тыс. тенге (на 9%). Нематериальные активы обновлялись за счет приобретения программного обеспечения для работы бухгалтерии и торгового зала. Ежегодно обновляется орг. техника организации.

Товары в 2012 году возросли на 1134 тыс. тенге (на 21%), в 2013 году на 1096 тыс. тенге (на 17%). Это говорит о стабильном планомерном росте объемов продаж малого предприятия. Объем продаж вырос как за счет увеличения ассортимента товаров, так и за счет продажи в кредит.

По этой причине растет дебиторская задолженность с 140 тыс. тенге в 2011 году до 364 тыс. тенге в 2013 году. В 2012 году дебиторская задолженность выросла на 157 тыс. тенге (на 112%), в 2013 году на 67 тыс. тенге (на 23%). Рост дебиторской задолженности можно назвать положительным моментом при условии, что в ее структуре нет сомнительной задолженности. [25].

Наблюдается снижение денег на расчетном счете с 166 тыс. тенге в 2011 году до 31 тыс. тенге в 2013 году. Таким образом в 2012 году снижение составило 29 тыс. тенге (на 17%, в 2013 году снижение на 106 тыс. тенге (на 77%). В 2013 году на конец года было необходимо погасить ряд обязательств перед поставщиками, выплатить премии сотрудникам (перед новогодними праздниками) поэтому деньги на конец 2013 года составили 31 тыс. тенге, хотя выручка от предновогодних распродаж составила более 2 000 тыс. тенге.

Уставный капитал в 2012 и 2013 году ставил 100 тыс. тенге, что связано с изменением законодательства: новые требования к размеру уставного капитала.

Нераспределенный доход возрос в 2012 году вырос на 123 тыс. тенге (на 29%) с 421 тыс. тенге в 2011 году до 544 тыс. тенге в 2012 году. В 2013 году рост составил 23%.

Кредиторская задолженность перед поставщиками составила в 2011 году — 1874 тыс. тенге. В 2012 году сумма долга увеличилась на 237 тыс. тенге (на 13%), в 2013 году на 435 тыс. тенге (на 21%). [24].

Долг перед сотрудниками по оплате труда незначительная и за исследуемый период не возрастала, что является положительным моментом в деятельности субъекта малого предпринимательства.

Таблица 8 — Основные источники формирования запасов.

№ п/п. | Показатели. | 2011 год. | 2012 год. | 2013 год. | Изменения за 2011;2013 годы. | |

гр. 4-гр3. | гр.5-гр4. | |||||

Собственный капитал. | ||||||

Долгосрочные активы. | ||||||

Наличие собственного оборотного капитала (стр1- стр2). | — 354. | — 279. | — 312. | — 33. | ||

Краткосрочные заемные средства. | ||||||

Общая величина собственных и заемных средств (стр3+ стр4). | ||||||

Общая величина запасов. | ||||||

| Излишек или недостаток собственных и долгосрочных источников формирования запасов (стр3-стр6). | — 5764. | — 6823. | — 7952. | — 1059. | — 1129. |

Излишек или недостаток общей величины основных источников формирования запасов или покрытия (стр5-стр6). | — 39. |

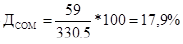

Составленная таблица показывает, что фирма в основном запасы покрывает за счет собственных и заемных оборотных средств. За счет собственных средств запасы не покрываются. Излишек общей величины основных источников формирования покрытия в 2011 году составил 306 тыс. тенге, в 2012 году 434 тыс. тенге, в 2013 году — 395 тыс. тенге. [14].

Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется основное внимание.

Для более детальной оценки финансовой устойчивости фирмы следует вычислить следующие коэффициенты:

- — коэффициент обеспеченности собственными средствами (kОСС);

- — коэффициент обеспеченности материальных запасов собственными средствами (kОМСС);

- — коэффициент маневренности собственного капитала (kМСК);

- — индекс постоянного актива ((iПА));

- — коэффициент износа (И);

- — коэффициент годности (kГ);

- — коэффициент реальной стоимости имущества (kРСИ);

- — коэффициент автономии (kА);

- — коэффициент соотношения заемных и собственных средств (kСЗиСС). [14]

Теперь рассчитаем вышеуказанные коэффициенты и проанализируем их.

(2.4).

(2.5).

(2.6).

(2.7).

(2.8).

kГ = 100%-коэффициент износа (2,9).

2011 — 100%-14,4=85,6%.

2012 — 100%-12,8=87,2%.

2013 — 100%-14,8=85,2%.

(2.10).

(2.11).

(2.12).

Полученные данные сведем в таблице № 9.

Таблица 9 — Относительные показатели финансовой устойчивости.

№ п/п. | Показатели. | 2011 год. | 2012 год. | 2013 год. | Рекомендуемая норма. | Изменения за 2011;2013 годы. | |

гр. 4-гр3. | гр.5-гр4. | ||||||

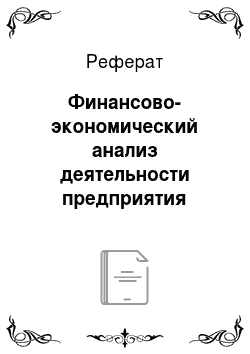

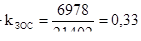

обеспеченности собственными средствами. | — 0,062. | — 0,040. | — 0,039. | >0,1. | 0,022. | 0,001. | |

обеспеченности материальных запасов собственными средствами. | — 0,065. | — 0,043. | — 0,041. | 0,6−0,8. | 0,023. | 0,002. | |

маневренности собственного капитала. | — 0,714. | — 0,433. | — 0,406. | 0,5. | 0,280. | 0,027. | |

постоянного актива. | 1,714. | 1,433. | 1,406. | — 0,280. | — 0,027. | ||

износа. | 14,444. | 12,800. | 14,382. | — 1,644. | 1,582. | ||

годности. | 85,556. | 87,200. | 85,618. | 1,644. | — 1,582. | ||

реальной стоимости имущества. | 0,953. | 0,945. | 0,957. | 0,5. | — 0,008. | 0,012. | |

автономии. | 0,076. | 0,082. | 0,084. | 0,006. | 0,003. | ||

соотношения заемных и собственных средств. | 12,238. | 11,269. | 10,868. | <1. | — 0,969. | — 0,400. |

бухгалтерский учет баланс ликвидность Коэффициент обеспеченности собственными средствами ниже рекомендуемой нормы. Наиболее высокое значение принимает в 2013 году. [17].

По данным рассчитанных коэффициентов можно сказать, что предприятие зависит от поставщиков. Подобная зависимость нормальное явление для предприятий сферы торговли. Зависимость в 2013 году снижается по причине расширения услуг по ремонту и обслуживанию сельхозтехники и прочей техники. Риск банкротства в данной ситуации снижается за счет выгодных договоров поставки товаров, где оговариваются возможные задержки оплаты товара, либо получение товара в рассрочку, либо под реализацию. [16].

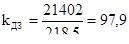

В 2013 году рост наблюдается по коэффициенту реальной стоимости имущества с 0,953 в 2011 году и с 0,945 в 2012 году до 0,957, что показывает какую долю в стоимости имущества составляют средства производства.

Коэффициент реальной стоимости имущества выше рекомендуемых норм.

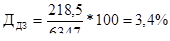

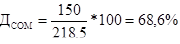

Заемных средств на предприятии больше, чем собственных. На это указывает рассчитанный коэффициент, который в 2011 году — 12,2, в 2012 году 11,2, в 2013 году — 10,8. Приближение к рекомендуемой норме — меньше 1 — это положительный фактор, который доказывает развитие предприятия и стабилизацию его финансовой деятельности.

Анализ ликвидности Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными Обязательствами по пассиву, которые группируются по степени срочности их погашения. [21].

Таблица 10 — Группировка средств по степени ликвидности.

Актив. | 2011 год. | 2012 год. | 2013 год. | Пассив. | При этом комиссией составляется акт, а при необходимости вызывается представитель поставщика. На основании акта поставщику направляется рекламация (предъявляется претензия), при этом делается следующая запись: Дебет 334 «Прочая дебиторская задолженность» субсчет «Расчеты по претензиям» Кредит 671 «Счета к оплате». Поставщик осуществляет корректировку объема реализованных товаров, отраженных в бухгалтерском учете, на основании накладной на возврат товара и соответствующего акта. Если товар был принят и оприходован, то после составления акта все предыдущие записи сторнируются. Сторнируются (методом «красное сторно») ранее произведенные записи по отгрузке продукции: а) себестоимость отгруженной продукции Дебет 801 «Себестоимость реализованной готовой продукции (товаров, работ, услуг)» Кредит 221 «Готовая продукция"456 200.

Дебет 811 «Расходы по реализации готовой продукции (товаров, работ, услуг)» Кредит 441 «Деньги на текущих, корреспондентских счетах в национальной валюте», 422 «Деньги в чековых книжках"172 600. Отгружена новая продукция взамен возвращенной: а) списана себестоимость отгруженной продукции: Дебет 801 «Себестоимость реализованной готовой продукции (товаров, работ, услуг)» Кредит 221 «Готовая продукция"456 200. б) предъявлен счет покупателю (на договорную стоимость), или начислен доход от реализации продукции: Дебет 301 «Счета к получению» Кредит 701 «Доход от реализации готовой продукции (товаров, работ, услуг)"684 300. в) на сумму 15% налога на добавленную стоимость от договорной стоимости: Дебет 301 «Счета к получению». Кредит 633 «Налог на добавленную стоимость"102 645. г) на сумму расходов по отгрузке: Дебет 811 «Расходы по реализации готовой продукции (товаров работ, услуг)» [23]. Кредит 441 «Деньги на текущих, корреспондентских счетах в национальной валюте»,.

Дебет 441 «Деньги на текущих, корреспондентских счетах в национальной валюте» Кредит 301 «Счета к получению"786 945. Для подтверждения того, что возврат реализованного поставщиком товара был осуществлен в связи с обоснованными претензиями, связанными с ненадлежащим выполнением им своих обязательств, поставщик должен иметь подтверждающие документы. В случае если порядок приемки и документального оформления товаров покупателем установлен договором, документы, подтверждающие выявленные расхождения по количеству, качеству и т. д., должны соответствовать требованиям договора. Если условиями договора не установлены требования по документальному оформлению приемки, составляются акты, которые являются юридическим основанием для предъявления претензий поставщику. [23]. Если в соответствии с условиями заключенного договора оплата поставленного товара производится через определенное время после его передачи покупателю, то данное соглашение признается договором купли-продажи товара в кредит (п. 1 ст. 441 и ст. 277 ГК РК). Если покупатель, получивший товар, не исполняет обязанность, но его оплате в установленный договором купли-продажи срок, то у поставщика возникает право потребовать оплату переданного товара или возврата неоплаченных товаров. Таким обрезом, в случае заключения договора купли-продажи товаров в кредит неисполнение покупателем обязанности по оплате полученного товара дает поставщику основание требовать возврата товара покупателем либо, в соответствии с договором, уплаты штрафов (пени, неустоек). [24]. При этом, если по условиям договора поставки за нарушение условий постановки предусмотрены штрафные санкции, то на сумму штрафов (пени, неустойки), признанных поставщиком, производится следующая бухгалтерская запись: Дебет 334 «Прочая дебиторская задолженность». Кредит 727 «Прочие доходы от неосновной деятельности». При получении денежных средств в возмещение штрафных санкций: Дебет 441 «Деньги на текущих, корреспондентских счетах в национальной валюте». Кредит 334 «Прочая дебиторская задолженность». После отражения в учете соответствующих операций по возврату товаров, на сумму корректировки облагаемого оборота НДС, поставщик выписывает дополнительную счет-фактуру, в котором сумма корректировки указывается со знаком минус. [27]. Отражение операций возврата товара у поставщиков:

Кредит 701 «Доход от реализации готовой продукции (товаров, работ, услуг)"1 583 600 тенге. 3. На сумму НДС по реализованным товарам Дебет 301 «Счета к получению». Кредит 633 «НДС"-237 540 тенге. 4. На договорную стоимость (без НДС) возвращенного товара ненадлежащего качества Дебет 711 «Возвраты проданных товаров». Кредит 301 «Счета к получению» -1 583 600 тенге. 5. На сумму НДС по возвращенному товару Дебет 633 «НДС». Кредит 301 «Счета к получению"-237 540 тенге. 6. На фактическую себестоимость возвращенного товара ненадлежащего качества Дебет 801 «Себестоимость реализованной готовой продукции (товаров, работ, услуг)». Кредит 222 «Товары приобретенные"-832 000 тенге. 7. На договорную стоимость (без НДС) транспортных услуг по возврату товаров Дебет 821 «Общие и административные расходы». Кредит 671 «Счета к оплате"-15 000 тенге. 8. На сумму НДС согласно счету автотранспортной компании Дебет 331 «НДС к возмещению». Кредит 671 «Счета к оплате» -2250 тенге Изменение или расторжение договора является, по существу, основанием для изменения или прекращения гражданских прав и обязанностей, которое возможно по взаимному соглашению сторон в соответствии с Гражданским кодексом РК. В связи с этим стороны договора купли-продажи (поставки) могут прийти к соглашению об изменении объемов поставки и о возврате излишне поставленного товара, которое должно быть подписано уполномоченными лицами. [14]. Данное соглашение об изменении условий договора может быть достигнуто только в рамках действующего обязательства, т. е. до момента исполнения обязательств сторонами или до момента таты покупателем стоимости поставленной продукции в полном объеме. В связи с этим, после отгрузки и полной оплаты поставленной продукции (когда обязательств и по договору выполнены каждой из сторон) изменения в договор внесены быть не могут. В этом случае изменения относительно количества поставляемой продукции, то есть возврат товара, являющегося собственностью покупателя, следует отражать в бухгалтерском учете только как операцию по встречной покупке. В первичных документах (накладных, спецификациях по договору, счетах, счетах-фактурах и т. п.) для оформления возврата товара следует предусмотреть идентификацию продаваемых и возвращаемых товаров, позволяющую достоверно подтвердить, что возвращается именно тот товар, что ранее был отгружен. [19]. При несоблюдении вышеуказанных условий возврат товара отражается как приобретение товара бывшим поставщиком. Одним из вариантов, допускающих правомерный возврат товара без перехода права собственности, является оформление отношений между сторонами договором комиссии (ст. 865 ГК РК), по которому одна сторона (комиссионер) обязуется по поручению другой стороной (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента, При этом сторонами договора выступают комитент и комиссионер. Товары, ставшие предметом договора комиссии, являются собственностью комитента. [17]. Право собственности на товар, переданный комитентом комиссионеру, не переходит, а сохраняется у комитента до момента реализации товара третьим лицам (п. 1 ст. 871 ГК РК). В связи с этим возврат товара комитенту (поставщику), производимый в рамках договора комиссии, реализацией не признается. Таким образом, переданный на реализацию товар принадлежит поставщику, он имеет право в любой момент потребовать его возврата, возместив убытки комиссионера, вызванные отменой поручения (п. 1 ст. 877 ГК РК). Комиссионер, в свою очередь, не вправе отказаться от исполнения договора в одностороннем порядке, кроме случаев, когда договор составлен без указания срока действия или предусматривает, что в случае нереализации товара в какой-либо срок комиссионер отказывается от поручения (п. 1 ст. 878 ГК РК). Если в процессе приемки товара на комиссию или в процессе реализации обнаружены недостатки товара, из-за наличия которых его невозможно продать по согласованной с комитентом цене, то может быть произведена уценка товара при наличии согласия собственника товара. Отражение операций по возврату товара у поставщиков:

В случае если покупатель возвращает товар ТОО «Агротехцентр» например, вследствие невозможности его выгодно реализовать, операция по возврату товара квалифицируется у поставщика как приобретение этого товара и, соответственно, у покупателя — как реализация, и отражается в бухгалтерском учете первоначального поставщика в порядке, предусмотренном для приобретения этих товаров. В данной ситуации первоначальный поставщик надлежащим образом выполнил свои обязательства по договору купли-продажи (поставки), право собственности на товары перешло к покупателю, что влечет признание факта реализацией для целей налогообложения. [21]. |