Характеристика предприятия.

Разработка системы управления персоналом предприятия СОГУП Починское ДРСУ

Для выявления возможностей и угроз внешней среды применим метод SWOT-анализа, посредством которого удается установить линии связи между сильными и слабыми сторонами, которые присущи организации, а так же внешними угрозами и возможностями. Далее установить взаимосвязи между ними, которые в дальнейшем могут быть использованы для формирования стратегии организации. Перечисленные сильные стороны… Читать ещё >

Характеристика предприятия. Разработка системы управления персоналом предприятия СОГУП Починское ДРСУ (реферат, курсовая, диплом, контрольная)

Общая информация о предприятии СОГУП Починковское ДРСУ

Дорожное Ремонтно-Строительное Управление существует с 1940 года и специализируется на выполнении работ по дорожному строительству, капитальному и текущему ремонту асфальтобетонных покрытий всех видов, разметке и демаркировке, устройству и ремонту металлических ограждений и парапетов, уборке улиц и магистралей города, озеленению, содержанию зеленых насаждений, обустройству прилегающих территорий.

За последние годы ДРСУ участвовало в работах по реконструкции дорог, в строительстве парковок и подъездных путей к торговым комплексам, выполняло многочисленные работы по капитальному ремонту улиц и магистралей города, имеет аварийные бригады для выполнения дорожных работ, для ремонта ограждений.

Среди наших постоянных заказчиков ГУП «Доринвест», ГУП г. Смоленска. На все виды работ оформлены лицензии и сертификаты. На предприятии работают высококвалифицированные аттестованные специалисты с высшим образованием и большим опытом работы.

Анализ рыночных и отраслевых условий функционирования предприятия

Основные экономические показатели, характеризующие отрасль приведены в таблице 2.1.

Таблица 2.1 — Экономические показатели деятельности отрасли.

Факторы. | |||||

Оборот, тыс. руб. | |||||

Количество занятых. | |||||

Темпы роста индустрии (%). | 1,5. | 1,8. | 3,2. | 3,5. | |

Темпы роста ВВП (%). | — 4,6. | 3,2. | 3,5. | ||

Темпы роста индустрии по сравнению с темпами роста ВВП. | 0,33. | 0,56. | 0,91. | 0,88. | 1,67. |

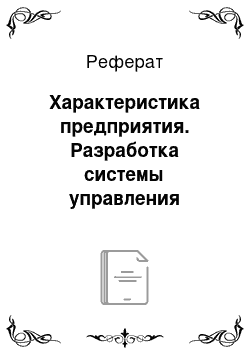

Из рисунка 2.1 (представленного далее) видно, что по отношению к предыдущим годам оборот неизменно увеличивался, в 2003 году на 1 566 000 тыс. руб., 2004 — на 2 834 112 тыс. руб., 2005 — на 3 199 003 тыс. руб., 2006 — на 9 459 911 тыс. руб.

Рисунок 2.1 — Оборот отрасли Темп роста индустрии также неизменно увеличивался (рисунок 2.2), в 2003 году на 0,3%, 2004 — на 1,4%, 2005 — на 0,3%, 2006 — на 6,5%.

В таблице 2.2 оценивается степень чувствительности отрасли на изменение факторов макросреды.

Таблица 2.2 — Оценка чувствительности отрасли.

Угроза. | Последствия. | Пути устранения. |

Увеличение цен на сырье, материалы. | Растет себестоимость, увеличивается конечная цена. | Поиск новых поставщиков. |

Дефицит комплектующих. | Падение объемов производства, повышение реализационной цены. | Сокращение объемов производства, поиск источников. |

Рост цен на энергоносители. | Рост себестоимости. | Жесткая экономия. |

Появление конкурентов. | Потеря заказчика, убыточное производство. | Улучшение качества продукции, снижение издержек. |

Отказ клиента приобретать продукцию. | Остановка производства. | Поиск нового клиента, отказ от производства. |

Анализ конкурентных сил, действующих в отрасли.

1) Потребители.

В современных условиях макросреды, рассматриваемое предприятие активно ищет дополнительные каналы продвижения товара на рынок. Продукция реализуется как за деньги, так и по бартеру и взаимозачетам. Основными потребителями продукции предприятия являются коммунальные и дорожные хозяйства.

2) Поставщики.

ДРСУ использует гибкую систему расчетов с поставщиками, которая базируется на сохранившихся связях между поставщиками, обусловлена наличием средств у предприятия, условиями поставок, потребностями поставщиков в тех или иных товарах. Некоторая доля поставляемых комплектующих оплачивается производимой продукцией, широко используются взаимозачеты и бартерные сделки между различными организациями, часть комплектующих приобретается у посредников, на дизельную КПП (около5%); Рязанский завод: поковку на валы и шестерни (около 20%).

3) Конкуренты.

ДРСУ существуют в каждом районном центре, в связи с этим не может идти никакой речи о монополии, однако, заявки на ремонтно-строительные работы получаются по средством проведения конкурса среди ДРСУ.

Законы и государственные органы.

Несовершенство нормативной и законодательной базы в области бюджетной и налоговой политики оказывает негативное влияние не только на такую отрасль как автомобилестроение, но и на подавляющее большинство отраслей промышленности в Российской Федерации.

СТЭП — анализ.

1) Социальные факторы Учитывая общую ситуацию в стране можно сделать следующий вывод, что благосостояние и общее развитие социальной политики на предприятиях данной отрасли если и проводится, то только в области материального обеспечения, но и это происходит не так часто, как хотелось бы. Большинство предприятий стремиться выжить в данной ситуации, поэтому о глобальном развитии практически не приходиться думать. Что касается Починковского ДРСУ, то в данной ситуации улучшение благосостояния и общего развития социальной политики на предприятии происходит настолько редко, что иногда это просто не замечается работниками предприятия, так как счета предприятия арестованы, все финансовые операции производятся на основе взаимозачетов.

2) Научно-технический прогресс На примере рассматриваемого предприятия следует отметить бурное развитие технологии и конструкторской мысли в данной отрасли,.

3) Состояние экономики Хотя и развивающаяся, но непредсказуемая и нестабильная экономическая ситуация как на уровне субъектов РФ, так и на уровне страны в целом создает неблагоприятные, а зачастую и препятствующие условия развитию отраслей и привлечению иностранных инвестиций.

4) Политические факторы В свете происходящих в мире событий правительство РФ занимает далеко не нейтральную позицию, что вызывает у ряда западных стран, Австралии, США и т. п. непонимание и критику, а такое положение оказывает неблагоприятное влияние на инвестиционную политику в отношении Российских производителей. Что же касается внутриполитической ситуации, то здесь явно прослеживается оживление, как сил, участвующих в борьбе на политической арене, так и попытки государства в целом как-то стабилизировать положение российских промышленных предприятий.

Движущие силы отрасли:

- 1) Быстрое распространение информационной и коммуникационной технологий.

- 2) Увеличение количества дорог и протяженности дорожного полотна, а также предметов обустройства дорог.

- 3) Желание потребителя усилить полезный эффект от эксплуатации машин и стремление к их универсализации.

Конкурентные позиции и наиболее вероятные стратегические действия конкурентов. Починковское ДРСУ — организация-аутсайдер.

Для данной конкурентной позиции характерно отсутствие конкурентных преимуществ. Цель — возвращение бизнеса в нормальное состояние. Для этого существуют пути:

- — радикальная реорганизация организации и ее репозиционирование на рынке;

- — увеличение дохода за счет увеличения цен и расходов на рекламу.

Ключевые факторы успеха:

- 1) Технологические. Высокая степень овладения существующими технологиями (высокое качество).

- 2) Производственные. Низкая себестоимость, качество продукции, резервы производственных мощностей, выгодные место нахождения предприятия (центральный регион), квалифицированная рабочая сила, (высокая производительность труда).

- 3) Относящиеся к реализации услуг. Высокая мобильность

- 4) Относящиеся к профессиональным навыкам. Ноу-хау в области контроля за качеством.

Если говорить о персонале предприятия, то руководство определяет общую численность работников, их профессиональный и квалификационный состав, утверждает штаты. Оно также формирует стабильный трудовой коллектив, способный в условиях полного хозяйственного расчета, самофинансирования, на началах самоуправления достигать высоких конечных результатов. Оно обеспечивает соответствие кадров возрастающим требованиям современного производства, развивает у работников деловитость и ответственность за решение задач предприятия, воспитывает кадры на лучших трудовых традициях, в духе гордости за свой коллектив и повышает их заинтересованность в наивысшей производительности труда, добивается, чтобы каждый работник дорожил своим рабочим местом.

Основным функциональным подразделением, осуществляющим работу с персоналом на предприятии является отдел кадров. Штатная численность отдела — 3 человека.

Общая численность руководителей, специалистов и рабочих на предприятии на сегодняшний день составляет 81 человек. Среди них управляющий персонал — 7 человек (%), специалистов — 8 человек (%), рабочих 66 человек (%). Текучесть кадров на предприятии составила — 0,14%. Состав персонала в процентах показан на рисунке 2.3.

Рисунок 2.3 — Состав персонала Починковское ДРСУ Значительный удельный вес в структуре численности работающих занимают основные рабочие предприятия, связанные с выполнением работ и оказанием услуг и вспомогательные рабочие (санитарный блок, котельная).

Движущие силы в отрасли — это основные причины, приводящие к изменению условий конкуренции и ситуации в целом. Анализ движущих сил включает в себя два этапа: 1) определение самих движущих сил и 2) определение степени их влияния на отрасль.

Среди возможностей предприятия Починковское ДРСУ следует отметить следующие. В связи с растущими запросами потребителей открывается возможность обслуживать дополнительные группы клиентов, чему может способствовать создание качественно нового продукта, отвечающего требованиям потребителей. Так же следует отметить возможность повышения рентабельности на основе снижения издержек за счет внедрения новых (прогрессивных) технологий и механизмов.

Для выявления возможностей и угроз внешней среды применим метод SWOT-анализа, посредством которого удается установить линии связи между сильными и слабыми сторонами, которые присущи организации, а так же внешними угрозами и возможностями. Далее установить взаимосвязи между ними, которые в дальнейшем могут быть использованы для формирования стратегии организации. Перечисленные сильные стороны не могут быть использованы при разработке стратегий, которые должны сгладить низкую прибыльность из-за низкой загрузки. Компания может использовать все перечисленные возможности отрасли, реализация каждого из них должно повысить эффективность деятельности предприятия. Руководство должно опасаться угрозы потери поставщиков и заказчиков. Для предупреждения этой угрозы руководством должны заключаться соглашения с крупными организациями.

Возможности и угрозы внешней среды организации представим в таблице 2.3.

Далее составим матрицы возможностей и угроз, которые представлены в таблицах 2.4 и 2.5 соответственно.

Таблица 2.3 — Возможности и угрозы внешней среды предприятия.

Внешние возможности предприятия:

| Потенциальные внешние угрозы:

| |

Внутренние сильные стороны:

| 2.1; 3.1 — концентрическая диверсификация. | 2.1 — осуществление дополнительных услуг. |

Внутренние слабые стороны:

|

| 4.1 — заключение долгосрочных договоров. |

Таблица 2.4 — Матрица возможностей.

Сильное влияние. | Умеренное влияние. | Малое влияние. | |

Высокая вероятность. | Возрастающий спрос на КДМ со стороны государства, дорожных и коммунальных служб, и спецмашины со стороны нефтеи газодобывающих организаций, а также аварийных служб; | Пути расширения ассортимента продукции, чтобы удовлетворять больше потребностей клиентов. | Способность обслужить дополнительные группы клиентов. |

Средняя вероятность. | Растущие потребности российских производителей грузовых автомобилей и ВПК в качественных стандартных и специализированных дорогах; | Возможность укрепится на рынке в новых регионах; | Сотрудничество с иностранными производителями по совершенствованию образцов продукции. |

Низкая вероятность. | Полный контроль рынка КДМ и спецтехники в РФ. | Повышение квалификации производственного персонала. | Сокращение штата, как вариант снижения издержек. |

Таблица 2.5 — Матрица угроз.

Разрушение. | Критическое состояние. | Тяжелое состояние. | |

Высокая вероятность. | Захват сегмента рынка КДМ и спецтехники ближайшими конкурентами. | Снижение спроса на спецтехнику со стороны нефтедобывающих отраслей. | Текучесть и недостаток подготовленных высококвалифицированных кадров. |

Средняя вероятность. | Выход на рынок иностранных конкурентов. | Необоснованное распределение госзаказов. | Отказ клиентов от покупки части активов. Не участвующих в производстве. |

Низкая вероятность. | Принятие неправильных решений руководством предприятия. | Коренное изменение технологии производства и модельного ряда на головном предприятии. | Разрыв связей с давними партнерами. |