Расчет и оценка основных коэффициентов, характеризующих финансовое состояние организации

Проанализировать ликвидность баланса необходимо для оценки кредитоспособности организации (способности своевременно и полностью рассчитываться по всем своим обязательствам). Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность… Читать ещё >

Расчет и оценка основных коэффициентов, характеризующих финансовое состояние организации (реферат, курсовая, диплом, контрольная)

Рассчитаем показатели ликвидности, платежеспособности и финансовой устойчивости ООО «Рольф Восток».

Ликвидность и платежеспособность баланса

Проанализировать ликвидность баланса необходимо для оценки кредитоспособности организации (способности своевременно и полностью рассчитываться по всем своим обязательствам). Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как временная величина, необходимая для превращения активов в денежные средства. Чем меньше время, которое потребуется, чтобы превратить в деньги данный актив, тем выше его ликвидность.

В зависимости от степени ликвидности активы организации можно разделить на следующие группы:

А1 — наиболее ликвидные активы. К ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения. Данный показатель рассчитывается следующим образом:

А1 = стр. 250 + стр. 260;

А2 — быстро реализуемые активы. Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты:

А2 = стр. 240;

А3 — медленно реализуемые активы.

Статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы:

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270;

А4 — труднореализуемые активы. Это статьи раздела I актива баланса — внеоборотные активы:

А4 = стр. 190.

Пассивы баланса группируются по степени срочности их оплаты:

П1 — наиболее срочные обязательства. К ним относится кредиторская задолженность:

П1 = стр. 620;

П2 — краткосрочные пассивы. Краткосрочные заемные средства, задолженность участникам по выплате доходов и прочие краткосрочные обязательства:

П2 = стр. 610 + + стр. 630 + стр. 660;

П3 — долгосрочные пассивы. Статьи баланса, относящиеся к разд. IV, а также доходы будущих периодов и резервы предстоящих расходов:

П3 = стр. 590 + стр. 640 + стр. 650;

П4 — постоянные, или устойчивые, пассивы. Статьи раздела III баланса «Капитал и резервы»:

П4 = стр. 490.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1? П1; А2? П2; А3? П3; А4? П4.

Выполнение первых трех неравенств в данной системе влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву.

По данным бухгалтерских балансов ООО «Рольф Восток» сформируем группы активов и пассивов по степени их ликвидности (Приложение 10, табл.5). Из проведенного анализа следует, что в краткосрочной перспективе баланс ООО «Рольф Восток» не достаточно ликвиден. Условие абсолютной ликвидности не выполнено.

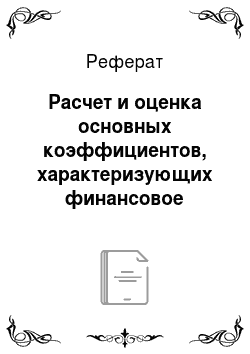

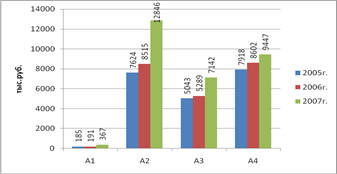

Графически динамика групп ликвидных средств организации за исследуемый период представлена на рис. 9 и 10.

Рисунок 9. Группировка активов баланса ООО «Рольф Восток» по степени ликвидности.

Рисунок 10. Группировка пассивов баланса ООО «Рольф Восток» по степени срочности их оплаты.

У организации существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2 и А3, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия. Труднореализуемые активы группы А4 составляют всего 31,7% в 2012 г. в структуре активов. Они попадают в категорию высокого риска по степени их ликвидности, их значительная доля может ограничить платежеспособность предприятия.

Далее проведем анализ платежеспособности ООО «Рольф Восток». Платежеспособность подразумевает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Порядок расчета показателей платежеспособности и их нормативные значения представлены в Приложении 6. Результаты расчетов показателей платежеспособности ООО «Рольф Восток» представлены в таблице 6.

Таблица 6. Анализ платежеспособности ООО «Рольф Восток» за 2010;2012гг.

Наименование показателя. | Нормативное значение. | 2010 г. | 2011 г. | 2012 г. | Отклонение 2012 г. от 2010 г. |

1. Общий показатель платежеспособности (L1). | L1?1. | 0,386. | 0,382. | 0,477. | 0,092. |

2. Коэффициент абсолютной ликвидности (L2). | L2?0,1−0,7. | 0,012. | 0,012. | 0,017. | 0,005. |

3. Коэффициент критической оценки (L3). | Допустимое 0,7−0,8; желательно L3?1. | 0,520. | 0,529. | 0,623. | 0,103. |

4. Коэффициент текущей ликвидности (L4). | Необходимое значение 1,5; оптимальное L4?2−3,5. | 0,856. | 0,851. | 0,960. | 0,104. |

5. Коэффициент маневренности функционирующего капитала (L5). | Уменьшение показателя в динамике — положительный эффект. | — 2,329. | — 2,161. | — 8,343. | — 6,014. |

6. Доля оборотных средств в активах (L6). | L6? 0,5. | 0,619. | 0,619. | 0,683. | 0,064. |

7. Коэффициент обеспеченности собственными средствами (L7). | L7? 0,1 (чем больше, тем лучше). | — 0,168. | — 0,175. | — 0,042. | 0,126. |

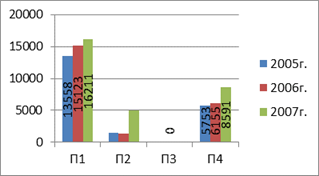

В графическом виде динамика коэффициентов платежеспособности ООО «Рольф Восток» за 2010;2012гг. представлена на рис. 11.

Рисунок 11. Динамика коэффициентов платежеспособности ООО «Рольф Восток» за 2010;2012гг.

Как показывают данные табл.6, если в 2010 г. компания была способна погасить 38,6% имеющихся у нее текущих обязательств, то в 2012 г. уже 47,7%. Общий коэффициент платежеспособности вырос за 2010;2012г. на 0,092, однако он так и не достиг нормативного значения.

Коэффициент абсолютной ликвидности организации в 2010;2012гг. был ниже нормативного значения. В целом за исследуемый период данный показатель вырос на 0,005 пунктов — это положительный момент.

Коэффициент «критической оценки» организации в 2010;2012гг. также был ниже нормы, однако в 2012 г. данный показатель вырос по сравнению с 2010 г. на 0,103 пункта. Это положительный момент.

Коэффициент текущий ликвидности в 2010;2012гг. также был ниже нормы, однако в 2012 г. данный показатель вырос по сравнению с 2010 г. на 0,104 пункта. Это положительный момент.

Снижение коэ…

— 706.

Фс = СОС — Зп.

— 7087.

— 7580.

— 2770.

— 7087.

Фт = КФ — Зп.

— 7087.

— 7580.

— 2770.

— 7087.

Фо = ВИ — Зп.

— 5628.

— 6261.

— 2770.

— 5628.

Трехкомпонентный показатель типа финансовой ситуации.

S (Ф) = [S (±Фс), S (±Фт), S (±Фо)].

{0,0,0}.

{0,0,0}.

{0,0,0}.

{0,0,0}.

СОС = Капитал и резервы — Внеоборотные активы = с. 490 — с. 190.

СОС (2005г.) = 5753 — 7918 = -2165 тыс. руб.

СОС (2006г.) = 6155 — 8602 = -2447 тыс. руб.

СОС (2007г.) = 13 591 — 9447 = 4144 тыс. руб.

КФ = (Капитал и резервы + Долгосрочные пассивы) — Внеоборотные активы = (с. 490 + с. 590) — с. 190.

КФ (2005г.) = 5753 + 0 — 7918 = -2165 тыс. руб.

КФ (2006г.) = 6155 + 0 — 8602 = -2447 тыс. руб.

КФ (2007г.) = 13 591 + 0 — 9447 = 4144 тыс. руб.

ВИ = Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы — Внеоборотные активы = с. 490 + с. 590 + с. 610 — с. 190.

ВИ (2005г.) = 5753 + 0 + 1459 — 7918 = -706 тыс. руб.

ВИ (2006г.) = 6155 + 0 + 1319 — 8602 = -1128 тыс. руб.

ВИ (2007г.) = 13 591 + 0 + 0 — 9447 = 4144 тыс. руб.

Данные таблицы 2 говорят о том, что для ООО «Рольф Восток» характерна кризисная финансовая ситуация. Собственного капитала и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности. Положительным моментом является тенденция повышения финансовой устойчивости предприятия.

Порядок расчета показателей финансовой устойчивости и их нормативные значения представлены в Приложении 7. Коэффициенты, характеризующие финансовую устойчивость ООО «Рольф Восток», имеют следующие значения, представленные в табл.8. Как показывают данные таблицы 8, коэффициент капитализации (U1) в 2010;2012гг. превышает рекомендуемое значение — это отрицательный момент. Коэффициент обеспеченности собственными средствами (U2) за 2010;2012гг. вырос на 0,126 пункта. Это положительный момент. Однако его значения в 2010;2012гг. ниже нормативного. Значение коэффициента финансовой независимости (U3) свидетельствует о том, что в 2010 г. собственникам принадлежало 27,7% стоимости имущества. В 2012 г. данный показатель вырос до 28,8%. Тем не менее, значение показателя ниже нормы. Значения коэффициента финансирования (U4) в 2010;2012гг. ниже нормативного значения. Коэффициент финансовой устойчивости (U5) также не отвечает нормативным требованиям в 2010;2012гг.

Таблица 8. Коэффициенты финансовой устойчивости ООО «Рольф Восток» за 2010;2012гг.

Наименование показателя. | Нормативное значение. | 2010 г. | 2011 г. | 2012 г. | Отклонение 2012 г. от 2010 г. |

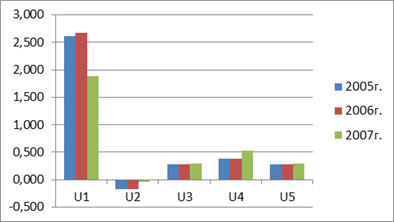

1. Коэффициент капитализации (плечо финансового рычага) (U1). | Не выше 1,5. | 2,610. | 2,671. | 1,887. | — 0,723. |

2. Коэффициент обеспеченности собственными источниками финансирования (U2). | Нижняя граница 0,1; оптимальное ?0,5. | — 0,168. | — 0,175. | — 0,042. | 0,126. |

3. Коэффициент финансовой независимости (автономии) (U3). | 0,4? U3? 0,6. | 0,277. | 0,272. | 0,288. | 0,011. |

4. Коэффициент финансирования (U4). | U4? 0,7; опт. ?1,5. | 0,383. | 0,374. | 0,530. | 0,147. |

5. Коэффициент финансовой устойчивости (U5). | U5? 0,6; | 0,277. | 0,272. | 0,288. | 0,011. |

В графическом виде динамика коэффициентов финансовой устойчивости ООО «Рольф Восток» за 2010;2012гг. представлена на рис. 12.

Рис. 12. Динамика коэффициентов финансовой устойчивости ООО «Рольф Восток» за 2010;2012гг.

В целом можно отметить низкую финансовую устойчивость ООО «Рольф Восток» в 2010;2012гг. Показатели финансовой устойчивости не отвечают нормативным значениям.

В заключение оценим показатели рентабельности ООО «Рольф Восток».

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Таблица 9. Динамика показателей рентабельности ООО «Рольф Восток» за 2010;2012гг.

Показатели. | 2010 г. | 2011 г. | 2012 г. | Абсолютное изменение 2012 г. к 2010 г. |

1. Выручка от продаж, тыс.руб. | ||||

2. Валовая прибыль, тыс.руб. | ||||

3. Прибыль от продаж, тыс.руб. | ||||

4. Чистая прибыль, тыс.руб. | ||||

5. Среднегодовая стоимость активов, тыс.руб. | ||||

6. Среднегодовая стоимость собственного капитала, тыс.руб. | ||||

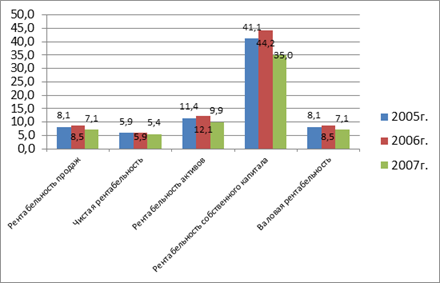

7. Рентабельность продаж, % (стр. 3 / стр.1). | 8,1. | 8,5. | 7,1. | — 1,0. |

8. Чистая рентабельность, % (стр. 4 / стр.1). | 5,9. | 5,9. | 5,4. | — 0,5. |

9. Рентабельность активов, % (стр. 4 / стр.5). | 11,4. | 12,1. | 9,9. | — 1,6. |

10. Рентабельность собственного капитала, % (стр. 4 / стр.6). | 41,1. | 44,2. | 35,0. | — 6,1. |

11. Валовая рентабельность, % (стр. 2 / стр.1). | 8,1. | 8,5. | 7,1. | — 1,0. |

Как показывают данные табл.9, несмотря на рост абсолютных показателей финансовых результатов ООО «Рольф Восток», показатели рентабельности за 2010;2012гг. ухудшились, наблюдается отрицательная динамика. Так, рентабельность продаж упала на 1,0%, чистая рентабельность — на 0,5%, рентабельность активов — на 1,6%, рентабельность собственного капитала — на 6,1%, валовая рентабельность — на 1,0%.

В графическом виде динамика показателей рентабельности ООО «Рольф Восток» за 2010;2012гг. представлена на рис. 13.

Рисунок 13. Динамика показателей рентабельности ООО «Рольф Восток» за 2010;2012гг.

Подводя итоги в целом можно сделать следующие выводы о финансово-хозяйственной деятельности ООО «Рольф Восток»:

- 1. Основные экономические показатели ООО «Рольф Восток» за 2005;2007гг. в целом ухудшились. Затраты на 1 руб. реализации выросли на 1 коп. Показатели прибыли выросли — валовая прибыль на 181 тыс. руб. или на 5,6%, чистая прибыль — на 250 тыс. руб. или на 10,7%. Однако показатели доходности предприятия ухудшились. Так, рентабельность продаж упала с 8,1% в 2005 г. до 7,1% в 2007 г. Чистая рентабельность упала на 0,5% и составила в 2007 г. 5,4%. Эффективность использования оборотных средств предприятия снизилась — оборачиваемость оборотных средств замедлилась на 0,4 оборота.

- 2. За 2010;2012гг. валюта баланса ООО «Рольф Восток» выросла на 9032 тыс. руб. или на 43,5%. Прирост произошел за счет роста внеоборотных и оборотных активов. Внеоборотные активы выросли на 1529 тыс. руб. или на 19,3%. Оборотные активы выросли за исследуемый период на 7503 тыс. руб. или на 58,4%. В результате изменения стоимости внеоборотных и оборотных активов, а также валюты баланса в целом, изменение претерпела и структура имущества ООО «Рольф Восток» — доля внеоборотных активов снизилась на 6,4%, а оборотных — соответственно возросла на 6,4%. Наибольший удельный вес в структуре активов компании занимают оборотные активы — 61,9% в 2010 г., 61,9% в 2006 г. и 68,3% в 2012 г.

Обращает на себя внимание размер и рост доли дебиторской задолженности в структуре активов организации. За 2010;2012гг. дебиторская задолженность выросла на 5222 тыс. руб. или на 68,5%. Доля дебиторской задолженности в структуре имущества организации выросла с 36,7% в 2010 г. до 43,1% в 2012 г. Значительные размеры дебиторской задолженности замедляют ее оборачиваемость, а также оборачиваемость оборотных активов и активов в целом, увеличивают длительность финансового цикла ООО «Рольф Восток». К тому же увеличенная дебиторская задолженность требует дополнительных источников денежных средств.

- 3. Анализ пассива баланса показал, что вырос как собственный, так и заемный капитал компании. Собственный капитал вырос за счет роста нераспределенной прибыли за 2010;2012гг. на 3284 тыс. руб. или на 161,8%. Заемный капитал при этом вырос за исследуемый период на 6194 тыс. руб. или на 41,2%. Структура источников формирования имущества ООО «Рольф Восток» за 2010;2012гг. практически не изменилась — доля собственного капитала выросла на 1,1%, а заемного — соответственно снизилась на 1,1%. Наибольший удельный вес в структуре пассивов компании занимает заемный капитал — 72,3% в 2010 г., 72,8% в 2006 г. и 71,2% в 2012 г. На долю собственного капитала приходится соответственно 27,7% в 2010 г., 27,2% в 2011 г. и 28,8% в 2012 г.

- 4. Условие абсолютной ликвидности баланса не выполнено. У организации существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2 и А3, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия. Труднореализуемые активы группы А4 составляют всего 31,7% в 2012 г. в структуре активов. Они попадают в категорию высокого риска по степени их ликвидности, их значительная доля может ограничить платежеспособность предприятия.

- 5. Коэффициенты платежеспособности ООО «Рольф Восток» за 2010;2012гг. находятся гораздо ниже нормативного значения. Несмотря на то, что платежеспособность компании выросла, коэффициенты платежеспособности по-прежнему принимают критические значения.

- 6. Для ООО «Рольф Восток» характерна кризисная финансовая ситуация. Собственного капитала и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности. Положительным моментом является тенденция повышения финансовой устойчивости организации. В целом можно отметить низкую финансовую устойчивость ООО «Рольф Восток» в 2010;2012гг. Показатели финансовой устойчивости не отвечают нормативным значениям.

- 7. Несмотря на рост абсолютных показателей финансовых результатов ООО «Рольф Восток», показатели рентабельности за 2010;2012гг. ухудшились, наблюдается отрицательная динамика. Так, рентабельность продаж упала на 1,0%, чистая рентабельность — на 0,5%, рентабельность активов — на 1,6%, рентабельность собственного капитала — на 6,1%, валовая рентабельность — на 1,0%.