Анализ основных технико-экономических показателей

Установим соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получение прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы… Читать ещё >

Анализ основных технико-экономических показателей (реферат, курсовая, диплом, контрольная)

Экономический анализ охватывает все сферы деятельности предприятия: финансовую, хозяйственную. Основой для любого анализа и в том, числе для экономического является отчетная информация.

Технико-экономические показатели описывают экономические пропорции между различными статьями отчетности. Достоинством этих показателей является простота расчетов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте.

Важен анализ следующих экономических показателей:

Чистая выручка от реализации продукции (работ, услуг);

Валовая прибыль от реализации;

Прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток);

Прибыль от финансовой деятельности;

Прибыль от обычной хозяйственной деятельности;

Прибыль (убыток) до уплаты налога;

Чистая прибыль (чистый убыток), а также показателей расходов предприятия:

Себестоимость реализации продукции. В данную статью включаются только производственные расходы предприятия на реализованную продукцию, такие, как расходы на материалы; заработную плату и производственные накладные расходы;

Общехозяйственные и коммерческие расходы;

Расходы по финансовой деятельности;

Чрезвычайные расходы.

Анализ технико-экономических показателей позволяет понять, как изменилось состояние деятельности предприятия за анализируемый период, какие факторы повлияли положительно, а какие отрицательно. Анализ ТЭП дает обобщенную картину финансового, экономического и технического состояния предприятия.

Исходные данные для анализа технико-экономических показателей предприятия представлены в табл. П. 4.1.

За 2001 -2002 выручка увеличилась на 4 044 920 руб. или на 186,05% и составила 8 745 460 руб. Выручка зависит от численности работающих их выработки. Влияние этих факторов на изменение выручки рассмотрим при помощи следующей факторной модели:

В = Ч * Выр., (2.1).

где В — выручка, руб.;

Ч — численность работающих, чел.;

Выр. — выработка работающих, руб.

Используя данные табл. П. 4.1 рассчитаем влияние факторов при помощи факторной модели (2.1) методом абсолютных разниц:

В = (Ч2002;Ч2001) * Выр.2001 = (115−71) * 67 159 = 2 913 011 руб.

В = Ч2002 * (Выр.2002;Выр.2001) = 115 * (76 274,07−67 159) = 1 131 909 руб.

Итого 4 044 920 руб.

Как видно, на выручку больше всего повлияло увеличение численности, за счет этого фактора выручка увеличилась на 2 913 011 руб. Увеличение выработки также оказало положительное воздействие изменение выручки, за счет этого фактора выручка увеличилась на 1 131 909 руб.

Выручка за 2002;2003гг. увеличилась с 8 745 460 руб. до 11 450 570 руб. Темп роста составил 130,93%.

Проведем факторный анализ изменения выручки с помощью факторной модели (2.1):

В = (Ч2003;Ч2002) * Выр.2002 = 912 569,7391 руб.

В = Ч2003 * (Выр.2003;Выр.2002) = 1 792 540,261 руб.

Итого 2 705 110 руб.

В 2003 г. выручка увеличилась в основном за счет увеличения среднегодовой выработки одного работающего. Под влиянием этого фактора выручка изменилась на 1 792 540,26 руб. За счет увеличения численности выручка возросла на 912 569,73 рублей. Данные изменения представим графически на рис. 2.1.

Рис. 2.1. — Выручка от реализации за 2001;2003 гг.

Себестоимость увеличилась с 4 590 210 руб. в 2001 г. до 8 556 721 руб. в 2002 г. Темп роста составил 186,41%. Темп роста себестоимости выше темпа роста выручки на 0,36. Это вызвано опревающим темпом роста цен на сырье и топливо над темпом роста цен на готовую продукцию и означает, что эффективность предприятия незначительно снизилась.

В 2002;2003 гг. себестоимость увеличилась с 8 556 721 руб. до 11 115 339 руб. (см. рис. 2.2). Темп роста составил 129,9%. Темп роста выручки превысил темп роста себестоимости на 1,03%. Это свидетельствует об уменьшении издержек на единицу продукции и о повышении эффективности производительности труда.

Рис. 2.2. — Себестоимость продукции за 2001;2003 гг.

Темп роста валовой прибыли за 2001 — 2003 гг. составил 171,07%, валовая прибыль увеличилась с 110 330 руб. до 188 739 руб.(См. табл. П. 4.1). Этот показатель позволяет проанализировать эффективность производственной деятельности предприятия. Значительный рост валовой прибыли был вызван изменением производственной структуры предприятия. Был введен новый цех металлоконструкций, который позволил не только увеличить выпуск продукции, но и расширить ассортимент выпускаемой продукции за счет возможности производить нестандартное электрооборудование. Изменение, произошедшее в организационной структуре предприятия см. рис. П. 2.1.

Валовая прибыль за 2002;2003 гг. увеличилась с 188 739 руб. до 335 231 руб., темп роста составил 177% (см. табл. П. 4.1). На предприятии сложилась положительная тенденция к быстрому росту выпуска продукции. Этот рост валовой прибыли был за анализируемый период был вызван увеличением производительности труда и сокращением затрат на 1 рубль выручки.

Рост управленческих расходов за период 2001;2002 гг. составил 152,38%, за счет увеличения управленческого персонала на одного человека (начальник цеха металлоконструкций).

Управленческие расходы в 2002;2003 гг. увеличились с 12 800 руб. до 14 750 руб. Темп роста составил 175,60%.

В 2002 году появились коммерческие расходы в связи с учреждением отдела маркетинга. Они составили 34 782 руб.

К 2003 г. коммерческие расходы увеличились с 34 782 руб. до 45 600 руб. Темп роста составил 131,10%.

В 2002 г. прибыль от реализации увеличилась с 101 930 руб. до 141 157 руб., темп роста прибыли от реализации составил 138,48%. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации. Увеличение прибыли от реализации произошло за счет структурных сдвигов в производстве, а также за счет изменений в организационной структуре аппарата управления (ввод отдела маркетинга).

Прибыль от реализации в 2002;2003 гг. увеличилась с 141 157 руб. до 274 881 руб. Темп роста — 194,73%, что свидетельствует об эффективной работе отдела маркетинга. Представим данные графически на рис. 2.3.

Рис. 2.3. — Динамика изменения чистой прибыли, прибыли до налогообложения, прибыли от продаж за 2001;2003 гг.

В 2002 по сравнению с 2001 г. улучшилась финансовая деятельность предприятия. Уменьшилось отрицательное значение сальдо операционных доходов и расходов с -73 432 руб. до -53 139 руб. Увеличилось сальдо вне реализационных доходов и расходов с 12 448,8 руб. до 19 665 руб. Темп роста составил 157,97%. Улучшение финансовых показателей оказало значительное влияние на чистую прибыль. Чистая прибыль увеличилась с 28 862,46 руб. до 75 378 руб. Темп роста составил 261,16%. Значительное увеличение чистой прибыли произошло за счет структурных изменений в производстве, улучшения финансовых показателей.

В 2003 можно отметить устойчивую тенденцию к стабилизации финансовой деятельности предприятия. Уменьшилось отрицательное значение сальдо операционных доходов и расходов с -53 139 руб. до -42 950 руб. Хотя сальдо вне реализационных доходов и расходов уменьшилось с 19 665 руб. до 14 002 руб., величина сальдо осталась положительной. Чистая прибыль за счет улучшения всей работы предприятия выросла с 75 378 руб. до 172 153 руб. Темп роста составил 228,39%.

Фонд заработной платы работающих в 2002 г. увеличился с 1 898 453 руб. до 3 580 600 руб. Фонд заработной платы зависит от двух факторов: численность и размер среднегодовой заработной платы работающих. Влияние этих факторов на изменение ФЗП рассмотрим при помощи следующей факторной модели:

ФЗП = Ч * ЗПср., (2.2).

где ФЗП — фонд заработной платы работающих, руб.;

Ч — численность работающих, чел.;

ЗПср. — среднегодовая заработная плата работающего, руб.

Используя данные табл. П. 4.1 рассчитаем влияние факторов на величину фонда заработной платы методом абсолютных разниц:

ФЗП = (Ч2003-Ч2002) *ЗПср.=44 * 26 738,77 = 1 176 506 руб.

ФЗП = Ч * (ЗПср.2003-ЗПср.2002)= 115 * 31 135,65 = 505 640,9 руб.

Итого 1 682 147 руб.

Фонд заработной платы в основном увеличился за счет увеличения численности. За счет этого фактора фонд увеличился на 1 176 506 руб. За счет среднегодовой заработной платы одного работающего фонд увеличился на 505 640,9 руб.

В 2003 увеличился ФЗП работающих с 3 580 600 руб. до 3 921 516 руб. на 340 916,17 руб.

Проведем факторный анализ методом абсолютных разниц, используя факторную модель (2.2):

ФЗП = (127−115) * 30 878,08 = 370 536 руб.

ФЗП = 127 * (30 878,08−31 135,65) = - -32 711,39 руб.

Итого 340 916,17 руб.

Фонд заработной платы в основном увеличился за счет увеличения численности работающих. Увеличение составило 370 536 руб. Уменьшение среднегодовой заработной платы работающего привело к уменьшению фонда на 32 711,39 руб.

Установим соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получение прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iсз), который определяется отношением средней зарплаты за отчетный период (СЗот) к средней зарплате в базисном периоде (СЗб). В нашем случае базисный период 2002 г. Аналогичным образом рассчитывается индекс производительности труда (Iгв):

Iсз = СЗот / СЗб, (2.3).

где Iсз — индекс изменения среднегодовой заработной платы;

СЗот — среднегодовая заработная плата отчетного периода;

СЗб — среднегодовая заработная плата базисного периода.

По формуле (2.3) найдем индекс средней заработной платы за 2001;2003 гг.:

Iсз = 31 135,65217 / 26 738,78 = 1,1644.

Iгв = ГВот / ГВб, (2.4).

где Iгв — индекс изменения годовой выработки работающего;

ГВот — годовая выработка работающего за отчетный период, руб.;

ГВб — годовая выработка работающего за базисный период, руб.

По формуле (2.4) найдем индекс среднегодовой выработки на одного работающего за 2001 — 2003 гг.:

Iгв= 76 047 / 66 204,79 = 1,148.

Приведенные данные показывают, что на анализируемом предприятии темпы роста производительности труда меньше темпов роста оплаты труда. Коэффициент опережения (Коп) находится по формуле:

Коп = Iгв/ Iсз, (2.5).

где Коп — индекс опережения;

Iгв — индекс изменения годовой выработки;

Iсз — индекс изменения среднегодовой заработной платы.

По формуле (2.5.) найдем коэффициент опережения за 2001;2003 гг.:

Коп = 1,148 / 1,1644 =0,98.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Э=ФЗПот* (Iсз— Iгв) / Iсз(2.6).

где Э — изменение фонда заработной платы, руб.;

ФЗПот — фонд заработной платы за отчетный период, руб.;

Iгв — индекс изменения годовой выработки работающего;

Iсз — индекс изменения среднегодовой заработной платы.

По формуле (2.6) определим сумму экономии или перерасхода фонда заработной платы за 2001;2003 гг.:

Э = 3 580 600*(1,1644−1,148)/1,1644= 50 430,9 руб.

Более высокие темпы роста оплаты труда по сравнению с темпами роста производительности труда способствовали перерасходу фонда заработной платы на сумму 50 430,9 руб.

Установим соответствие между темпами роста средней заработной платы и производительностью труда за 2002;2003 гг.

По формуле (2.3) найдем индекс среднегодовой зарплаты:

Iсз = СЗ2003 / СЗ2002 = 30 878/31136=0,991.

По формуле (2.4) найдем индекс производительности труда:

Iгв = ГВ2003 / ГВ2002 = 90 162/76 047=1,185.

Приведенные данные показывают, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп) равен:

Коп = Iгв/ Iсз = 1,185 / 0,991 = 1,195.

По формуле (2.6) найдем сумму экономии или перерасхода фонда заработной платы:

Э = 3 921 516 * (0,991−1,185) / 0,991 = -767 683,25 руб.

Более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда зарплаты на сумму 767 683,25 руб.

На предприятии достаточно эффективно используется фонд оплаты труда. Темпы выработки превышают темпы роста оплаты труда, что позволяет расширять производству и эффективно развиваться.

За период 2001;2002 гг. рентабельность реализации продукции уменьшилась с 2,17% до 1,61%. Темп роста составил 74,43%.

За 2002;2003 гг. рентабельность продаж увеличилась с 1,61% до 2,4%. Темп роста 148,73%.

В 2002 г. среднегодовая стоимость ОПФ увеличилась на 33 150 руб. и стала равной 670 643 руб.

В 2003 г. среднегодовая стоимость ОПФ увеличилась на 238 749 руб. и стала равной 909 391 руб. Темп роста — 135,60%. Увеличение произошло за счет покупки листогибочного станка для цеха № 2.

За 2001;2002 гг. наблюдался значительный рост фондоотдачи с 7,37% до 13,04%. За счет значительного увеличения объема продаж.

В 2003 г. фондоотдача незначительно снизилась с 13,04% до 12,59%, за счет увеличения стоимости ОПФ.

В 2002 г. фондовооруженность снизилась с 10 991,26 руб. до 7 134 руб., поскольку произошло увеличение численности персонала.

В 2003 г. фондовооруженность увеличилась с 7134 руб. до 8990,87 руб. Темп роста — 121,39%. Увеличение произошло за счет увеличения стоимости ОПФ.

Итак, можно сделать вывод, что за период с 2001 по 2003 финансово-хозяйственная деятельность предприятия значительно улучшилась, по всем показателям наблюдается положительное изменение.

Валовая выручка возросла с 4 700 540 руб. до 11 450 570 руб., на 6 750 030 руб. Темп роста выручки от реализации составил 243,60%.

Себестоимость возросла с 4 590 210 руб. до 11 115 339 руб. Темп роста 242,15%. Темпы роста валовой выручки выше темпов роста себестоимости на 1,45, что позволяет сделать вывод об улучшении эффективности работы предприятия.

Валовая прибыль увеличилась с 110 330 руб. до 335 231 руб. на 224 901 руб. Темп роста составил 303,84%, опередив темпы роста выручки на 60,24%, что говорит о снижении себестоимости на единицу изделия (см. табл. П. 4.1).

Управленческие расходы увеличились с 8400 руб. до 147 500 руб. Увеличение произошло за счет расширения аппарата управления.

Прибыль от реализации увеличилась с 101 930 руб. до 274 881 руб. Темп роста составил 269,68%. Значительный рост вызван за счет эффективной работой предприятия и учреждением отдела маркетинга.

Резко возросла численность работающих и рабочих, тем роста составил соответственно 178,87% и 181,03%. Рост численности был вызван расширением производства.

Выработки работающих и рабочих увеличилась с 66 204,79 руб. до 90 162 руб. и с 82 211,88 руб. до 109 093 руб. соответственно. Темп роста составил 136,19% и 132,70%. Более подробный анализ трудовых показателей будет приведен в следующем разделе.

Финансовое положение предприятия можно охарактеризовать как стабилизировавшиеся. Уменьшилось отрицательное значение сальдо операционных доходов и расходов с -73 432 руб. до -42 950 руб. Увеличилось сальдо вне реализационных доходов и с 1248,8 руб. до 14 002 руб. Темп роста составил 112,48%.

Чистая прибыль за анализируемый период увеличилась с 28 862,46 руб. до 172 153 руб. Темп роста составил 596,46%. Значительное увеличение чистой прибыли произошло за счет структурных сдвигов в производстве и управлении.

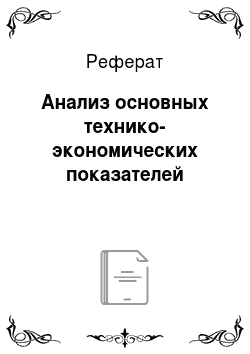

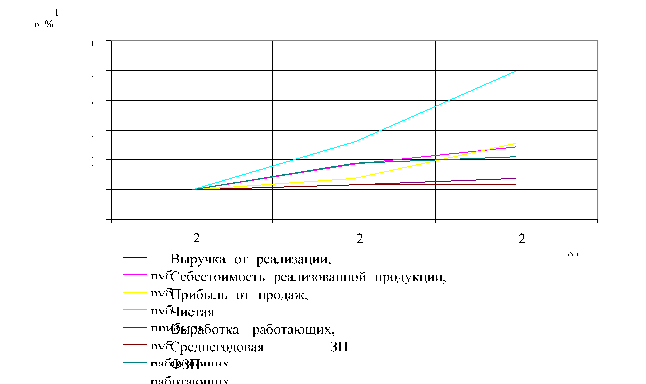

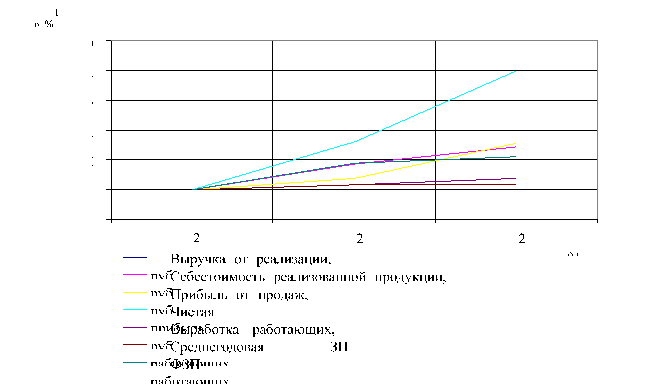

Эти положительные изменения проиллюстрируем с помощью рис. 2.4.:

Рис. 2.4. — Динамика основных экономических показателей предприятия за2001;2003 гг.

По рис. 2.4 видно все показатели имеют устойчивую тенденцию к росту. Самые высокие темпы роста у чистой прибыли и прибыли от продаж. Темп роста выручки незначительно превосходит темп роста себестоимости. Как видно на рис. 2.4. выручка незначительно растет быстрее чем, себестоимость. Разрыв между темпами роста выработки работающих и среднегодовой заработной платой увеличивается. Это говорит о повышении производительности труда над оплатой труда. Фонд заработной платы стабильно увеличивается.