Понятие финансового и управленческого учета

Финансовый бухгалтерский учет — сложная информационная система учета и отчетности, требующая специальных знаний для профессионального суждения об оценках, признании, раскрытии информации. Главный бухгалтер как специалист по финансовому учету представляет собой самостоятельное подразделение любой организации. Активным субъектом управленческого учета выступает бухгалтер-менеджер… Читать ещё >

Понятие финансового и управленческого учета (реферат, курсовая, диплом, контрольная)

Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия. Международный институт дипломированных бухгалтеров управления (CIMA) определяет управленческий учет как предоставление информации, необходимой руководству для таких целей, как:

- — выработка политики;

- — планирование и контроль деятельности предприятия;

- — принятие альтернативных решений;

- — раскрытие данных лицам, находящимся вне экономической единицы (акционеры и другие);

- — раскрытие данных служащим;

- — обеспечение сохранности активов.

Тремя основными целями управленческого учета являются:

- — планирование и контроль;

- — информационное обеспечение принятия решения;

- — определение затрат [13, стр. 37].

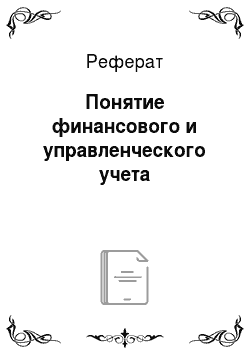

Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям). Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной (см. рис.1).

Рис. 1 Взаимосвязь управленческого и финансового учета

- — финансовый и управленческий учет полностью независимы друг от друга (вариант 1);

- — часть данных в финансовом и управленческом учете совпадают, однако, в целом это разные системы (вариант 2);

- — управленческий учет представляет собой комплексную систему, включающую в том числе и финансовый учет (вариант 3).

Последний вариант редко встречается в российских компаниях.

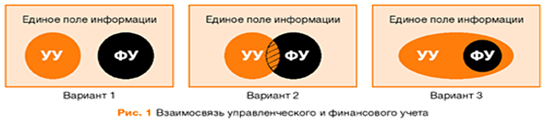

Таким образом примерная схема взаимодействия финансового и управленческого учета может выглядеть следующим образом (см. схему 1).

Схема 1 Взаимодействие финансового и управленческого учета.

Несмотря на то, что управленческий учет является логическим следствием бухгалтерского учета, отметим наиболее существенные различия между ними (см. табл. 1).

Таблица 1 Сравнительная характеристика финансового и управленческого учета.

Критерий. | Финансовый учет. | Управленческий учет. | |

Обязательность ведения учета. | Ведение обязательно. Обязанность вести финансовый учет с использованием аналитических счетов определена Федеральным законом Российской Федерации от 26.11.1996 г. № 139-ФЗ «О бухгалтерском учете», действие которого распространяется на все организации, находящиеся на территории РФ. | Ведение зависит от воли руководства. Собирается и обрабатывается информация, ценность которой для управления не ниже затрат на ее получение. | |

Цель ведения учета. | Подготовка информации для внешних пользователей об активах и обязательствах компании, финансовых результатах ее деятельности, т. е. внешней отчетности. | Обеспечение менеджмента компании достоверной и оперативной информацией, необходимой для планирования, анализа, контроля, принятия решений. | |

Пользователи информации. | Внешние (акционеры, инвесторы, налоговые органы, покупатели и т. д.) и внутренние пользователи (менеджмент). | Только внутренние пользователи, в соответствии со своей компетенцией. | |

Степень регламентированности. | Регламентируется нормативными актами (Закон о бухгалтерском учете, ПБУ). Внешние пользователи должны быть уверены в том, что бухгалтерские документы составлены в соответствии с общепринятыми правилами, а публичная отчетность подтверждается аудиторами. | Отсутствие законодательной регламентации, использование Приказа об учетной политике или других внутрифирменных документов. | |

Привязки ко времени. | Отражает финансовую историю организации. Бухгалтерские проводки выполняются уже после совершения соответствующих операций. | В структуру управленческого учета наравне с информацией отражающей финансовую историю организации включаются оценки и планы на будущее. | |

Тип информации. | Финансовые документы, являющиеся конечным продуктом финансового учета, содержат информацию в стоимостном (денежном) выражении. | В управленческом учете фигурирует информация как в стоимостном, так и в натуральном выражении. | |

Степень точности информации. | Приближения и примерные оценки в финансовом учете практически не применяются. | В управленческом учете часто используются приблизительные оценки, т.к. управляющим нужна своевременная информации, ради скорости ее получения можно пожертвовать точностью. | |

Периодичность отчетности. | Полный финансовый отчет организация составляет по итогам года, менее детальные — поквартально. | Детализированные отчеты в управленческом учете большие организации составляют ежемесячно; отчеты по определенным видам деятельности могут составляться еженедельно, ежедневно, в некоторых случаях немедленно. | |

Сроки представления отчетов. | Поскольку для выверки данных и проверки их внешними аудиторами требуется время, к которому надо добавить некоторый срок на печатание и распространение финансовых отчетов, последние попадают к пользователям только через несколько недель после окончания отчетного периода. | Отчеты по управленческому учету могут содержать информацию, требующую немедленных действий. Эти отчеты обычно составляются им представляются в течение нескольких дней по окончании отчетного месяца. | |

Объект отчетности. | Ведется в целом по предприятию, рассматривает его как единый хозяйственный комплекс. | Ведется по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений и лишь при необходимости обобщается в целом по предприятию. | |

Ответственность за правильность ведения учета. | Финансовый учет должен осуществляться в соответствии с нормативными документами Правительства РФ и органов, которым предоставлено право регулировать бухгалтерский учет. За нарушение методологии финансового учета предусмотрена ответственность по закону. | Методология управленческого учета законодательством не регламентируется, учет ведут по правилам, установленным самой организацией, учитывающим специфику ее деятельности, особенности решения тех или иных задач. |

Финансовый бухгалтерский учет — сложная информационная система учета и отчетности, требующая специальных знаний для профессионального суждения об оценках, признании, раскрытии информации. Главный бухгалтер как специалист по финансовому учету представляет собой самостоятельное подразделение любой организации. Активным субъектом управленческого учета выступает бухгалтер-менеджер, бухгалтер-управленец. От него требуются несколько иные знания, чем от бухгалтера, ведущего финансовый учет.

Управленческий учет — новая комплексная отрасль знания. Он объединяет несколько прикладных экономических наук: планирование, организацию и управление производством, нормирование, бухгалтерский и операционный учет, управленческий анализ, ряд других. В этом его большое преимущество, т.к. именно на стыке наук, при использовании разных научных методов, происходят существенные прорывы к новым знаниям и технологиям.

С учетной точки зрения финансовый и управленческий учет основаны на одном и том же массиве первичных данных, но представляет их различную интерпретацию и воплощение в различной итоговой информации (см. схему 2) [9, стр. 134].

Интегрированная (монистическая, однокруговая) система управленческого учета Управленческий учет может быть организован по-разному:

- — без специального отражения операций управленческого учета на счетах бухгалтерского учета с применением двойной записи (т.е. синтетический учет не затрагивается);

- — с отдельным отражением операций управленческого учета на счетах синтетического учета (в том числе с применением разных вариантов корреспонденции счетов).

Самый простой вариант состоит в том, что операции управленческого учета отражаются на соответствующих бухгалтерских счетах и эти бухгалтерские счета являются как бы счетами управленческого учета.

Реальное выделение подсистем управленческого и финансового учета осуществляется посредством введения для них отдельной корреспонденции счетов (двухкруговая система). При этом счета подразделяются на счета финансового и управленческого учета не формально, а отражают реальные обороты указанных подсистем. На практике каждый из этих счетов имеет свои достоинства и недостатки и используется в тех или иных конкретных условиях [14, стр. 65].

Рассмотрим обе системы подробно.

При интегрированной системе счета управленческого и финансового учета, отражающие затраты на производство, ведутся в единой системе бухгалтерского учета без обособления калькуляционных счетов в систему управленческого учета.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина России от 06.05.99 г. № 33н (с изменениями и дополнениями, внесенными приказом Минфина России от 30.12.99 № 107н), расходы по обычным видам деятельности, т. е. по тем из них, по которым реализация продукта отражается через счет 90 «Продажи», формируются по следующим элементам:

- — материальные затраты,

- — затраты на оплату труда,

- — отчисления на социальные нужды,

- — амортизация,

- — прочие затраты.

Для учета каждого элемента, как и в международной практике, есть возможность вести отдельный счет бухгалтерского учета.

В разделе III плана счетов можно открыть следующие счета:

- — 30 «Материальные затраты»;

- — 31 «Затраты на оплату труда»;

- — 32 «Отчисления на социальные нужды»;

- — 33 «Амортизация»;

- — 34 «Прочие затраты»;

- — 37 «Отражение общих затрат»;

Вводить эти и другие счета в раздел III Плана счетов можно, поскольку инструкция по применению Плана счетов разрешает организациям устанавливать состав счетов именно в данном разделе [5, стр. 23].

По дебету счета 30 «Материальные затраты» в корреспонденции со счетами:

- — 10 «Материалы»;

- — 16 «Отклонения в стоимости материальных ценностей»;

- — 60 «Расчеты с поставщиками и подрядчиками»

отражается стоимость израсходованных на производство материалов, покупной энергии, выполненных сторонними организациями работ промышленного характера, материальной составляющей других расходов в корреспонденции с соответствующими счетами. К счету 30 «Материальные затраты» открываются субсчета по видам и направлениям материальных затрат.

По дебету счета 31 «Затраты на оплату труда» в корреспонденции со счетами:

- — 70 «Расчеты с персоналом по оплате труда»;

- — 96 «Резерв предстоящих расходов и платежей»

отражаются суммы начисленной заработной платы, включая любые формы премирования и любые иные формы оплаты труда персонала организации, в том числе высшего управленческого персонала. На данном счете также начисляют различные социальные выплаты за счет средств организации, которые не могут быть списаны в дебет счета 69 «Расчеты по социальному страхованию и обеспечению». В дебет данного счета относятся также начисления в резервы предстоящей оплаты отпусков, на выплату ежегодного вознаграждения за выслугу лет и др. К этому счету необходимо вести субсчета, характеризующие виды и направления начислений на оплату труда.

По дебету счета 32 «Отчисления на социальные нужды» в корреспонденции со счетом:

- — 69 «Расчеты по социальному страхованию и обеспечению» отражаются суммы, начисленные для формирования пенсионного фонда и других аналогичных фондов социальной защиты. Если отчисления на социальные нужду приобретают форму социального налога, то счет 32 «Отчисления на социальные нужды» корреспондирует с кредитом счета:

- — 68 «Расчеты по налогам и сборам».

Предстоящие социальные выплаты по решению собственника или его представителей (совет директоров и т. п.) начисляют по дебету счета 32 в корреспонденции со счетом:

— 96 «Резервы предстоящих расходов».

К счету 32 «Отчисления на социальные нужды» ведутся субсчета по видам отчислений на социальные нужды.

По дебету счета 33 «Амортизация» в корреспонденции со счетами:

- — 02 «Амортизация основных средств»,

- — 04 «Нематериальные активы»,

- — 05 «Амортизация нематериальных активов»

отражают расходы организации на амортизацию, начисленные в соответствии с принятыми ею методами и нормами амортизации.

По дебету счета 34 «Прочие затраты» в корреспонденции со счетами:

- — 60 «Расчеты с поставщиками и подрядчиками»,

- — 71 «Расчеты с подотчетными лицами»,

- — 76 «Расчеты с разными дебиторами и кредиторами»,

- — 79 «Внутрихозяйственные расчеты»

и другими счетами отражают расходы, которые не нашли отражения на других счетах по учету расходов по экономическим элементам, так как они не относятся ни к одному их этих элементов. Ведение субсчетов обязательно, так как расходы, отражаемые на счете, слишком разнородны.

Ежемесячно счета по учету элементов затрат закрывают в дебет отражающего счета 37 «Отражение общих затрат» записью:

Дебет счета 37 «Отражение общих затрат».

Кредит счетов 30 «Материальные затраты»,.

- 31 «Затраты на оплату труда»,

- 32 «Отчисления на социальные нужды»,

- 33 «Амортизация»,

- 34 «Прочие затраты».

Собранные на счете 37 «Отражение общих затрат» суммы распределяют между калькуляционными счетами и записывают в дебет счетов:

- — 20 «Основное производство»,

- — 23 «Вспомогательные производства»,

- — 25 «Общепроизводственные расходы»,

- — 26 «Общехозяйственные расходы»,

- — 29 «Обслуживающие производства и хозяйства», а также в дебет счета

- — 44 «Расходы на продажу».

Этот вариант вытекает из требования п. 8 ПБУ 10/99, в котором сказано, что при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по элементам. Для целей управления организуется учет расходов по статьям затрат, перечень которых организация устанавливает самостоятельно. Перечень элементов расходов строго определен, а перечень калькуляционных статей каждая организация устанавливает самостоятельно [7, стр. 211].