Учет наличия и движения основных средств на предприятии

Здания и сооружения учитываются в инвентарных карточках (форма № ОС-6) Машины, оборудование, инструменты, производственный и хозяйственный инвентарь — в форме № ОС-7. Инвентарные карточки заполняются на основе первичных документов — актов, технических паспортов и другой документации. Они ведутся в бухгалтерии на каждый объект и заполняются в одном экземпляре. Инвентарные карточки хранятся… Читать ещё >

Учет наличия и движения основных средств на предприятии (реферат, курсовая, диплом, контрольная)

В процессе осуществления финансово-хозяйственной деятельности на предприятии поступают и передаются в эксплуатацию основные средства. Они изнашиваются в результате эксплуатации, подвергаются ремонту, перемещаются, выбывают с предприятия вследствие морального и физического износа или нецелесообразности дальнейшего использования. Наличие и движение основных средств на предприятии ведется в первоначальной оценке (23, С.17).

Синтетический учет основных средств, их поступления и выбытия на ООО «Агентство строительства и капитального ремонта — НК» ведется на счетах: 01 «Основные средства», 08 «Вложения во внеоборотные активы», 91 «Прочие доходы и расходы», субсчете 1 «Реализация и прочие выбытие основных средств».

Счет 01 «Основные средства» предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе. По дебету счета отражается поступление и принятие на баланс объектов основных средств, а также увеличение их стоимости; по кредиту отражается выбытие и уменьшение стоимости объектов основных средств. Часть основных фондов на предприятие сформирована за счет вклада учредителей в уставный капитал. При оприходовании основных средств, поступивших от учредителей, в счет формирования уставного капитала в 2003 г., на сумму их первоначальной стоимости была сделана проводка:

Дт сч. 01 Кт сч. 75 — отражен объект основных средств, внесенный в качестве вклада в уставный капитал Одновременно была отражена сумма износа этих средств:

Дт сч. 75 Кт сч. 02 — отражена сумма износа основных средств В течение 2005 г. на баланс предприятия поступали различные основные средства, общая стоимость их составила 7 420 000 руб. Среди поступивших средств были сооружения, принятые на баланс в порядке капитального строительства, различное оборудование, а также транспортные средства.

Стоимость капитального строительства накапливалась в дебете счета 08 «Вложения во внеоборотные активы» в течение 2004;2005 гг. По окончании строительства, руководством предприятия была назначена приемочная комиссия, которая составила акт, где были указаны готовность основного средства к производственной деятельности, качество выполненных работ, наличие недоделок, которые должны быть устранены, сроки их устранения и т. п. При принятии на баланс сооружений по законченному капитальному строительству, бухгалтерией предприятия была составлена проводка:

Дт сч. 01 Кт сч. 08 — на сумму первоначальной стоимости объекта Купленное оборудование было принято на баланс после его монтажа. Все затраты без учета НДС, т. е. стоимость этого оборудования, его монтажа, также собирались на счете 08 «Вложения во внеоборотные активы». Затем на основании акта приемочной комиссии основное средство было принято на баланс и составлена проводка:

Дт сч. 01 Кт сч. 08 — на сумму первоначальной стоимости основного средства Стоимость приобретенных транспортных средств отражалась на счете 08 «Вложения во внеоборотные активы» без учета НДС. На дебет счета 08 также были отнесены расходы по доставке и сумма налога на приобретение транспортного средства, которые и сформировали первоначальную стоимость транспортного средства. На баланс предприятие эти средства приходуются по сформировавшейся первоначальной стоимости:

Дт сч. 01 Кт сч. 08 — на сумму первоначальной стоимости основного средства Поступление основных средств на ООО «Агентство строительства и капитального ремонта — НК» оформляется актом приемки-передачи (внутреннего перемещения) основных средств (форма № ОС-1). Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в технический или другой отделы предприятия. Акт приемки-передачи составляется двумя сторонами — передающей и принимающей объект, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа в части полного восстановления. Основное средство зачисляется на баланс предприятия только по приказу директора (23, С.20) .

Здания и сооружения учитываются в инвентарных карточках (форма № ОС-6) Машины, оборудование, инструменты, производственный и хозяйственный инвентарь — в форме № ОС-7. Инвентарные карточки заполняются на основе первичных документов — актов, технических паспортов и другой документации. Они ведутся в бухгалтерии на каждый объект и заполняются в одном экземпляре. Инвентарные карточки хранятся в бухгалтерии в картотеке инвентарных объектов по классификационным группам основных средств, а внутри этих групп — по месту нахождения (использования). С целью контроля за сохранностью инвентарные карточки регистрируются в «Описи инвентарных карточек по учету основных средств» (форма № ОС-10), которая используется для проведения инвентаризации. Для этих целей опись ведется по квалификационным группам основных средств, месту их установки в разрезе инвентарных объектов.

Зарегистрированные в описи карточки помещаются в картотеку основных средств, где их группируют по отраслевым классификационным группам, а внутри групп — по местам нахождения, эксплуатации и по видам. Карточки недействующих основных средств группируют отдельно. Переоценка стоимости основных средств на ООО «Агентство строительства и капитального ремонта — НК» производится 1 раз в год на основании приказа руководителя, путем применения индексов переоценки, установленных Минфином РФ. Переоценка отражается в учете проводками:

Дт сч. 01 Кт сч. 83 — отражена сумма дооценки при увеличении стоимости объекта основных средств Дт сч. 83 Кт сч. 02 — отражена сумма дооценки при увеличении суммы износа основных средств Выбытие и снятие с учета основных средств на предприятие, происходит в результате невозможности дальнейшей эксплуатации объекта из-за морального и физического износа или других обстоятельств, приведших к ликвидации основного средства; реализации или безвозмездной передачи объекта другому физическому или юридическому лицу. Учет операций по выбытию основных средств осуществляется на счете 91 «Прочие доходы и расходы» субсчет «Реализация и прочее выбытие основных средств». По дебету счета 91−1 «Реализация и прочее выбытие основных средств» отражаются первоначальная стоимость выбывших объектов основных средств, а также понесенные расходы, связанные с выбытием основных средств. В кредит счета 91−1 относится сумма износа, начисленная по выбывшим объектам основных средств к моменту выбытия, выручка от реализации имущества (45, С.52).

Сделка по реализации основных средств оформляется договором купли-продажи, подписанным руководителем предприятия. Продажа осуществляется по рыночной стоимости, устанавливаемой специалистами из территориального органа, курирующего ценообразование. Результаты от реализации объектов основных средств, списываются на счет 99 «Прибыли и убытки». В течение 2005 г. в ООО «Агентство строительства и капитального ремонта — НК» выбыло основных средств на сумму 4 610 000 руб.

Реализация основных средств осуществлялась предприятием с рассрочкой платежа. Бухгалтерский учет велся по старому плану счетов. В 2006 г. должны быть составлены следующие бухгалтерские проводки по новому плану счетов:

Дт сч. 91/1 Кт сч. 01 — продажная стоимость основного средства;

Дт сч. 02 Кт сч. 01 — списана начисленная амортизация;

Дт сч. 91/1 Кт сч. 76,60,23 — начислены расходы по продаже;

Дт сч. 76 Кт сч. 91/1 — начислена сумма ожидаемой выручки;

Дт сч. 91/1 Кт сч. 76/НДС — отражен НДС от ожидаемой выручки;

Дт сч. 91 Кт сч. 99 — отражена сумма ожидаемой прибыли (убытка) от реализации.

При поступлении денежных средств на расчетный счет предприятия составляются проводки:

Дт сч. 51 Кт сч. 76 — отражена сумма полученных денежных средств;

Дт сч. 76/НДС Кт сч. 68 — отражена сумма НДС в бюджет.

Следует отметить, что выручка от реализации основных средств, не всегда поступала на расчетный счет предприятия в сроки, установленные договором купли-продажи. При отражении операции по безвозмездной передаче основных средств, в бухгалтерии ООО «Агентство строительства и капитального ремонта — НК» составляются проводки:

Дт сч. 91/1 Кт сч. 01 — списана остаточная стоимость основного средства;

Дт сч. 02 Кт сч. 01 — списана начисленная амортизация;

Дт сч. 91/1 Кт сч. 68/НДС — отражена сумма НДС, исчисленная от остаточной стоимости основного средства исходя из рыночных цен;

Дт сч. 84 Кт сч. 91/1 — отражен убыток от передачи основного средства. Передача основных средств проходила после переоценки, однако, сумма дооценки не уменьшала убытка от безвозмездной передачи основного средства.

Ликвидация основных средств в результате невозможности дальнейшего использования из-за физического износа, отражается в бухгалтерском учете предприятия следующим образом:

Дт сч. 91/1 Кт сч. 01 — списана остаточная стоимость основного средства;

Дт сч. 02 Кт сч. 01 — списана начисленная амортизация;

Дт сч. 91/1 Кт сч. 76 — начислены расходы по продаже;

Дт сч. 10 Кт сч. 99 — оприходованы материалы, полученные при ликвидации;

Дт сч. 99 Кт сч. 91/1 — отражен финансовый результат от ликвидации.

Ликвидацию объекта основных средств (разборку, слом, демонтаж) комиссия ООО «Агентство строительства и капитального ремонта — НК» оформляет актом о ликвидации основных средств (форма № ОС-4). Причиной выбытия основных средств может послужить: ликвидация, передача другим предприятиям, недостача и другие. На основании акта, утвержденного руководителем предприятия, бухгалтерия отмечает в инвентарной карточке и в описи инвентарных карточек дату выбытия объекта и номер акта. Акт является основанием для сдачи на склад оставшихся в результате ликвидации запасных частей, материалов и т. п. Затраты по ликвидации объекта (разборка, снос, перевозка) также указываются в акте. Для поддержания основных средств в рабочем состоянии необходим их ремонт. Своевременно произведенный ремонт обеспечивает ритмичность работы предприятия, сокращает простои, увеличивает срок службы основных средств (45, С.59).

Согласно учетной политике, принятой на ООО «Агентство строительства и капитального ремонта — НК», затраты на капитальный ремонт основных средств, списываются на себестоимость продукции (работ, услуг) по мере возникновения. Учет затрат на все виды технического обслуживания или ремонта основных средств ведется с соблюдением сметы затрат. Расходы на ремонт, выполненный подрядным способом, отражаются проводкой:

Дт сч. 20 Кт сч. 60 — на сумму фактических затрат на ремонт определяется согласно счету подрядной организации, производившей ремонт, принятому к оплате (без НДС).

При выполнении ремонта хозяйственным способом, объект основных средств передают в ремонтный цех. Внутреннее перемещение основных средств из отдела, участка в ремонт, а также, их передачу из запаса (со склада) в эксплуатацию оформляют накладной на внутреннее перемещение основных средств (Ф. № ОС-2). Она содержит фамилии, имена, отчества и должности сдатчика и получателя, основание для перемещения основных средств, название, инвентарный номер и краткую характеристику технического состояния объекта; подписи сдатчика и получателя и некоторые другие данные. Накладную выписывает в двух экземплярах работник цеха (отдела) — сдатчика. Первый экземпляр передают в бухгалтерию для записи в инвентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств. Расходы на ремонт, выполненный, собственными силами собираются по элементам на счете 23 «Вспомогательные производства»:

Ремонтный фонд на предприятии не создавался, так как величина затрат на текущий ремонт была не большой и списывалась достаточно равномерно. В настоящее время на предприятии затраты на ремонт возросли. Это связано с одной стороны с увеличением стоимости материалов, с другой стороны с увеличением доли изношенности оборудования.

Инвентаризация в ООО «Агентство строительства и капитального ремонта — НК» проводится согласно Методическим указаниям по инвентаризации имущества и финансовых результатов, а также Положению о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации. Инвентаризация основных средств заключается в проверке их фактического наличия в натуре по местам нахождения или эксплуатации. В ходе инвентаризации устанавливают соответствие между учетными данными и фактическим наличием основных средств, определяют их техническое состояние (26, С.19).

Инвентаризацию основных средств проводит инвентаризационная комиссия, назначенная приказом руководителя предприятия 1 раз в год. До начала инвентаризации производится выверка данных бухгалтерского учета о наличии и техническом состоянии всех находящихся на заводе основных средств, проверяют наличие и состояние технических паспортов, инвентарных карточек, уточняют перечень основных средств по местам нахождения. При инвентаризации члены комиссии в присутствии лиц, ответственных за сохранность основных средств, осматривают объекты основных средств и фиксируют в инвентарных описях их фактическое наличие по наименованиям, назначению и инвентарным номерам.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия включает в опись правильные сведения и технические показатели по этим объектам. Оценка выявленных инвентаризацией неучтенных объектов производится с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами. Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т. д. По однотипным предметам хозяйственного инвентаря одинаковой стоимости поступившим одновременно в один отдел, данные о которых отражаются в инвентарной карточке группового учета, сведения в описях приводят по наименованиям с указанием количества предметов. Данные о непригодных к эксплуатации и восстановлению основных средств вносят в отдельные инвентаризационные описи. На предприятии не разрешается проводить инвентаризацию не в полном составе инвентаризационной комиссии (26, С.25).

Делая вывод можно сказать, что в процессе осуществления финансово-хозяйственной деятельности на предприятии поступают и передаются в эксплуатацию основные средства. Они изнашиваются в результате эксплуатации, подвергаются ремонту, перемещаются, выбывают с предприятия вследствие морального и физического износа или нецелесообразности дальнейшего использования. Наличие и движение основных средств на предприятии ведется в первоначальной оценке. Выбытие и снятие с учета основных средств на предприятие, происходит в результате невозможности дальнейшей эксплуатации объекта из-за морального и физического износа или других обстоятельств, приведших к ликвидации основного средства; реализации или безвозмездной передачи объекта другому физическому или юридическому лицу.

Согласно учетной политике, принятой на ООО «Агентство строительства и капитального ремонта — НК», затраты на капитальный ремонт основных средств, списываются на себестоимость продукции (работ, услуг) по мере возникновения. Учет затрат на все виды технического обслуживания или ремонта основных средств ведется с соблюдением сметы затрат.

Инвентаризация в ООО «Агентство строительства и капитального ремонта — НК» проводится согласно Методическим указаниям по инвентаризации имущества и финансовых результатов, а также Положению о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации.

2.3 Анализ эффективности использования основных средств в ООО «Агентство строительства и капитального ремонта — НК».

На балансе предприятия находятся основные средства как производственного, так и непроизводственного назначения. К объектам основных средств производственного назначения относятся: здания, сооружения, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь. К объектам основных средств не производственного назначения относятся: столовая, общежитие (22, С.25).

Наличие состав и структуру основных фондов ООО «Агентство строительства и капитального ремонта — НК» за 2004;2005гг. можно увидеть в таблице 6.

Таблица 6.

Состав и структура основных фондов ООО «Агентство строительства и капитального ремонта — НК» за 2004;2005 гг.

Группы основных фондов. | 2004 год. | 2005 год. | Отклонения. | |||

сумма руб. | Уд. Вес %. | сумма руб. | Уд. Вес %. | сумма руб.(+;-). | Уд. вес. | |

1. Промышленно-производственные фонды, в т. ч.: | 96,6. | 96,8. | +2 790 000. | +0,2. | ||

1.1. Здания и сооружения. | 28,8. | 33,6. | +3 430 000. | +4,8. | ||

1.2. Машины, оборудование. | 19,2. | 15,3. | — 1 611 490. | — 3,9. | ||

1.3. Транспортные средства. | 48,2. | 47,5. | +983 222. | — 0,7. | ||

1.4. Инструмент, хоз. инвентарь и проч. основные фонды. | 0,4. | 0,4. | +8268. | ; | ||

2. Непроизводственные основные фонды. | 3,4. | 3,2. | 0,0%. | — 0,2. | ||

Всего основных фондов. | 100%. | 100%. | +2 790 000. |

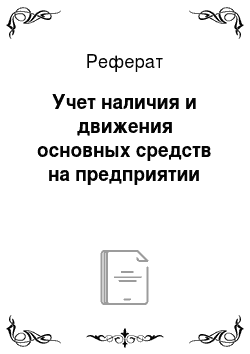

На балансе ООО «Агентство строительства и капитального ремонта — НК», помимо промышленно-производственных основных средств, находятся и непроизводственные основные средства, удельный вес производственных фондов в 2004 году составляет 96,6%, а непроизводственных фондов — 3,4%. В 2005 году удельный вес производственных фондов составляет 96,8%, а непроизводственных фондов — 3,2%.

Такое соотношение промышленно-производственных и непроизводственных основных средств является нормальным и на производственный процесс предприятия оказывает благоприятное воздействие.

Рис. 1 Основные фонды ООО «Агентство строительства и капитального ремонта — НК» за 2004;2005гг.

Роль основных фондов в процессе производства различна. Часть из них непосредственно воздействует на производственный процесс и является активной, другая часть создает необходимые условия для труда и является пассивной

(22, С.31).

Активную часть в ООО «Агентство строительства и капитального ремонта — НК» составляют транспортные средства, машины и оборудование, инструмент и хозяйственный инвентарь. В активной части, больший удельный вес занимают транспортные средства — 33,2%, что является положительным моментом в производственном процессе, так как для осуществления основной деятельности предприятию необходим большой парк машин. В течение отчетного периода активная часть основных средств ООО «Агентство строительства и капитального ремонта — НК» изменилась. Эти изменения можно увидеть в таблице 7.

За анализируемый период активная часть промышленно-производственных основных фондов уменьшилась на 640 000 руб. Снижение составило 1,8%, в том числе поступило на 3 970 000 руб., выбыло на 4 610 000 руб. Следует отметить, что это снижение связано с реализацией наиболее изношенной части парка машин и механизмов. Стоимость непроизводственных основных средств не изменилась (46, С.29).

Промышленно-производственные основные фонды на 2004 год составляют в общей стоимости основных фондов 96,6%. В 2005 году наблюдается увеличение удельного веса этой группы на 0,2%, а абсолютное изменение составило +2 790 000 руб.

Для определения изменений, происшедших в составе промышленно-производственных основных фондов, необходимо проанализировать их структуру, которая определяется спецификой производства и отражает особенности предприятия. Посмотрим, за счет, каких составных структур промышленно-производственных основных фондов произошло увеличение.

Таблица 7

Движение основных фондов ООО «Агентство строительства и капитального ремонта — НК» за 2004;2005гг.

Основные фонды. | 2004год. | Поступление. | Выбыло. | 2005год. | Превы шение. | Темп роста %. | ||

Сумма руб. | уд. вес %. | сумма руб. | уд. вес %. | |||||

1. Промышленно производственные фонды, в т. ч.: | +2 790 000. | 5,6. | ||||||

1.1. Активная их часть. | 70,2. | 53,5. | — 640 000. | — 1,8. | ||||

2. Непроизводственные фонды. | ; | ; | ||||||

Всего. | 100%. | 100%. | +2 790 000. | +5,4. |

Рис. 2 Движение основных фондов ООО «Агентство строительства и капитального ремонта — НК» за 2004;2005гг.

На ООО «Агентство строительства и капитального ремонта — НК» промышленно-производственные основные средства составляют: 1) здания и сооружения; 2) машины и оборудование; 3) транспортные средства; 4) инструменты, производственный и хозяйственный инвентарь (46, С.31). В 2004 году стоимость зданий составила 14 932 890 руб., а их удельный вес 28,8%. В 2005 году стоимость увеличилась до 18 362 890 руб., а удельный вес до 33,6%. Находящиеся на балансе предприятия машины и оборудование, отражены в 2004 году в размере 9 973 462 руб., на 2005 год — 8 361 972 руб. Их удельный вес в общей стоимости основных средств уменьшился на 3,9%. В 2004 году стоимость транспортных средств составила 24 998 608 руб., а их удельный вес 48,2%. В 2005 году их стоимость увеличилась до 25 961 830 руб., а удельный вес составил 47,5%. Стоимость инструментов, производственного и хозяйственного инвентаря отражена на 2004 год в размере 204 422 руб., на 2005 год — 212 690. Удельный вес данной группы основных средств остался без изменений.

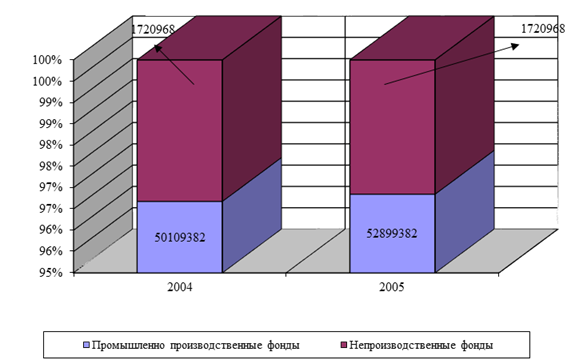

Проанализировав структуру промышленно-производственных средств, видно, что изменение удельного веса в общем объеме произошло за счет увеличения стоимости зданий, сооружений и транспортных средств и уменьшения стоимости машин и оборудования. Далее проведем анализ изношенности основных средств. Для этого следует воспользоваться данными из таблицы 8.

Таблица 8.

Анализ изношенности основных средств на ООО «Агентство строительства и капитального ремонта — НК» за 2004;2005гг.

Показатели. | 2004 год. | 2005 год. | Изменение (+;-). |

Первоначальная стоимость основных средств. | +2 790 000. | ||

Износ основных средств. | |||

Остаточная стоимость Основных Средств. | |||

Степень изношенности %. | ; | ||

Степень годности %. | ; |

Рис. 3 Анализ изношенности основных средств за 2004;2005гг.

Таблица 9.

Коэффициенты движения основных средств ООО «Агентство строительства и капитального ремонта — НК».

Показатели. | Расчет. | Уровень коэффициента. |

1. Коэффициент поступления: | ||

— по всем фондам. | 7 420 000 / 54 620 350. | 0,136. |

— по пром.-произ. фондам. | 7 420 000 / 52 899 382. | 0,14. |

— по активной части ППФ. | 3 970 000 / 34 536 492. | 0,11. |

2. Коэффициент выбытия. | ||

— по всем фондам. | 4 610 000 / 51 830 350. | 0,09. |

— по пром.-произ. фондам. | 4 610 000 / 50 109 382. | 0,09. |

— по активной части ППФ. | 4 610 000 / 35 176 492. | 0,13. |

3. Коэффициент прироста. | ||

— по всем фондам. | 0,09 / 0,13. | 0,69. |

— по пром.-произ. фондам. | 0,09 / 0,14. | 0,64. |

— по активной части ППФ. | 0,13 / 0,11. | 1,18. |

4. Коэффициент замены. | ||

— по всем фондам. | 4 610 000 / 7 420 000. | 0,62. |

— по пром.-произ. фондам. | 4 610 000 / 7 420 000. | 0,62. |

— по активной части ППФ. | 3 970 000 / 4 610 000. | 0,86. |