Анализ эффективности деятельности ОАО «Астраханская сетевязальная фабрика

Среднегодовая заработная плата соответственно так же увеличилась. Всего данный показатель возрос в 2006 на 9,25 тыс. руб., относительно возрос на 16,77%. В 2007 году среднегодовая заработная рабочих выросла на 75,69 тыс. руб., относительно она увеличилась на 17,51%. Средняя заработная плата для работников АУП в 2006 году увеличилась на 6,15 тыс. руб. Следовательно, относительно показатель возрос… Читать ещё >

Анализ эффективности деятельности ОАО «Астраханская сетевязальная фабрика (реферат, курсовая, диплом, контрольная)

Для удобного анализа эффективности деятельности ОАО «Астраханская сетевязальная фабрика» составим таблицу динамики технико-экономических показателей за период с 2005 по 2007 год включительно реализации в стоимостном выражении; численность рабочих и работников административно-управленческого персонала (АУП); выработка на одного рабочего и на одного работника АУП; годовой фонд заработной платы всего, в том числе работников АУП; среднегодовая заработная плата рабочих и работников АУП; количество оборудования на предприятии; выручка от реализации услуг; себестоимость услуг; затраты на 1 рубль реализованных услуг; прибыль от реализации услуг; рентабельность; индекс превышения темпов роста производительности труда на темпами роста заработной платы.

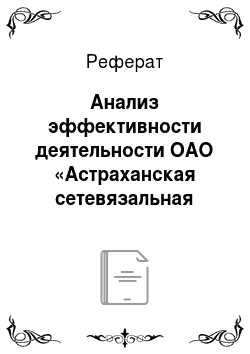

Таблица 1: «Динамика технико-экономических показателей ОАО «Астраханская сетевязальная фабрика».

п/п. | Показатель. | Ед.изм. | Значения 2002. | Значения 2003. | Отклонение абс-ое. | Откл.относ. | Знач. 2004. | Откт абс. | Откл.относ. |

Объем реализации. | Тыс.р. | +257. | +3. | +2279. | +25,76. | ||||

Численность рабочих Работников АУП. | Чел. |

|

|

|

|

|

|

| |

Выработка на одного рабочего На одного раб.АУП. | Тыс.р. |

|

| +24,32. +19,76. | +18,97. +3. | 191,7. | 39,29. +175,32. | +25,76. +25,77. | |

Годовой фонд зп всего В т.ч. раб. АУП. | Тыс.р. |

|

| +40. +80. | +1,08. +10,39. |

| +654. +137. | +17,5. +16,12. | |

Средне годовая зп рабочих Работников АУП. | Тыс.р. |

|

| +9,25. +6,15. | +16,77. +10,38. |

| +11,28. +10,54. | +17,51. +16,12. | |

Количество оборудования. | Ед. | ; | ; | +4. | +8,51. | ||||

Выручка от реализации. | Тыс.р. | +214. | +3. | +2210. | +28,84. | ||||

Себестоимость. | Тыс.р. | +276. | +4. | +1693. | +22,6. | ||||

Затраты на 1р. Реализованных услуг. | Руб. | 0,81. | 0,82. | +0,01. | +1,23. | 0,80. | — 0,02. | — 2,44. | |

Прибыль от реализации. | Тыср. | — 62. | — 34,07. | +417. | +347,5. | ||||

Рентабельность. | 2,6. | 1,7. | — 0,9. | — 34,62. | 4,5. | +2,8. | +164,07. | ||

Индекс привышения темпов роста. | 0,97. | 1,02. | +0,05. | +5,15. | 1,07. | +0,5. | +4,9. |

На основании таблицы 1. проанализируем эффективность деятельности ОАО «Астраханская сетевязальная фабрика».

Рассмотрим показатель объем реализации. По сравнению с 2005 годом объем реализации в 2006 году вырос незначительно, всего на 257 тыс. руб., а его относительный прирост составил 3%. В 2007 году объем реализации услуг увеличился на 2279 тыс. руб. Относительный прирост составил 25,76%. Причины, послужившие повышению объема реализации:

- — введение в эксплуатацию нового оборудования;

- — расширение ассортимента выпускаемой продукции;

- — увеличилось число частных заказов по изготовление орудий лова.

Показатель численности рабочего персонала в 2006 году уменьшился на 9 человек, относительно на 13, 43%. В 2007 году цифра не меняется. На счет работников административно-управленческого персонала можно сказать, что их численность остается неизменной на протяжении трех лет. Причинами такой стабильности являются: сезонный характер работ не влияет на АУП; устоявшийся дружный коллектив; данные кадры всегда необходимы, не зависимо от объема работ. Причины уменьшения числа рабочего персонала:

- — усовершенствовалась оснащенность предприятия, в результате которой требуется меньшее количество рабочих;

- — не высокая заработная плата;

- — низкая часовая тарифная ставка и др.

Показатель выработки на одного рабочего в 2006 г. увеличился на 24,32 тыс. руб., относительно возрос на 18,97%. В 2007 году данный показатель вырос на 39,29 тыс. руб., относительно он увеличился на 25,76%. Выработка на одного работника АУП в 2006 году увеличилась не значительно на 19,76 тыс. руб. Следовательно, относительно показатель возрос на 3%. В 2007 году увеличился на 175,32 тыс. руб., относительно — на 25,77%. Причиной такого резкого повышения послужил рост объема реализации услуг. Показатель выработки зависит прямо пропорционально от объема реализации и обратно пропорционально от среднесписочной численности кадров.

Из таблицы видно, что годовой фонд заработной платы растет пропорционально с ростом объема реализации услуг. В 2006 году годовой фонд заработной платы всего увеличился на 40 тыс. руб., в относительных цифрах — на 1,08%. На 654 тыс. руб. данный показатель увеличился в 2007 году, т. е. на 17,5%. Для работников АУП годовой фонд заработной платы увеличился в 2006 году на 80 тыс. руб., относительно — 10,39%. В 2007 году показатель возрос на 16,12%, что составило 137 тыс. руб.

Среднегодовая заработная плата соответственно так же увеличилась. Всего данный показатель возрос в 2006 на 9,25 тыс. руб., относительно возрос на 16,77%. В 2007 году среднегодовая заработная рабочих выросла на 75,69 тыс. руб., относительно она увеличилась на 17,51%. Средняя заработная плата для работников АУП в 2006 году увеличилась на 6,15 тыс. руб. Следовательно, относительно показатель возрос на 10,38%. В 2007 году увеличился на 10,54 тыс. руб., относительно — на 16,12%. Среднегодовая заработная плата зависит от годового фонда заработной платы.

Количество оборудования на предприятии в 2005 году и в 2006 остается неизменным — 47 единиц. А в 2007 году увеличивается на 4 единицы и составляет 51 единицу оборудования. Относительно показатель увеличился на 8,51%. Причиной покупки нового дополнительного оборудования послужила потребность улучшить скорость и качество выполняемых предприятием работ.

Выручка от реализации в 2006 увеличилась незначительно на 214 тыс. руб., относительно возросла всего на 3%. В 2007 году данный показатель вырос на 2210 тыс. руб., относительно он увеличился на 28,84%. Причиной резкого роста выручки от реализации послужил рост объема реализации услуг, т.к. первый показатель зависит от последнего прямо пропорционально.

Себестоимость услуг 2006 года возросла на 4%, что составило 276 тыс. руб. В 2007 году она увеличилась на 1693 тыс. руб., а относительно на 22,6%. Рост себестоимости услуг обуславливается тем, что растут цены на необходимые материалы сырье, которое используется в процессе выполнения работ предприятием. В 2007 году отклонение себестоимости больше чем в 2006 году, т.к. было закуплено новое оборудование.

Затраты на один рубль реализованных услуг увеличились в 2006 году не 0,01 рубль, т. е. на одну копейку, относительно — на 1,23%. Это значит, что в 2006 году по сравнению с 2005 годом предприятие затратило больше средств для реализации услуг на один рубль. В 2007 году данный показатель снизился на 2,44%, что составило 2 копейки. Данный результат говорит о том, что 2007 году предприятие затратило меньше средств для производства услуг на один рубль. Данный показатель зависит прямо пропорционально от объема реализации и обратно пропорционально от себестоимости услуг.

Прибыль от реализации в 2006 году уменьшилась на 34,07%, что составило 62 тыс. руб. На изменении показателя сказался рост себестоимости услуг и незначительное увеличение выручки от реализации этих услуг, так же в этом году увеличились затраты на 1 рубль реализованных услуг. В 2007 году прибыль от реализации возросла на 47,5%, что составило 417 тыс. руб. Значительный рост данного показателя можно объяснить тем, что отклонение себестоимости от 2006 (22,6%) оказалось меньше чем у показателя выручки от реализации (28,84%). Так же он вызван уменьшением затрат на 1 рубль реализованных услуг.

Рентабельность изменяется прямо пропорционально прибыли от реализации услуг и обратно пропорционально себестоимости. В 2006 году рентабельность уменьшилась абсолютно на 0,9%, а относительно на 34,62%. В 2007 году показатель увеличился на 2,8%, относительно — на 164,07%. Рентабельность отражает доходность предприятия, т.о. доходность в 2005 году составила 2,6%, в 2006 году — 1,7%, в 2007 году — 4,5%.

Для того чтобы найти индекс превышения темпов роста производительности труда на темпами роста заработной платы необходимо найти темп роста выработки на одного рабочего (2005 г. — 103,54%; 2006 — 118,97%; 2007 — 125,76%) и темп роста среднегодовой заработной платы (2005 г. — 107,21%; 2006 — 116,77%; 2007 — 117,51%). Далее находим отношение темпов роста выработки к среднегодовой заработной плате соответственно по каждому году. В 2005 году данный индекс составил 0,97, т.о. заработная плата несет низкую стимулирующую функцию. В 2005 данный показатель увеличился до 1,02, т. е. на 0,05, относительно — на 5,15%. В 2007 году индекс вырос на 0,05 (4,9%), т. е. до 1,07. А 2006 — 2007 заработная плата в итоге несет высокую стимулирующую функцию.