Финансово-экономическая характеристика ОАО «УчхозБайкал»

В составе товарной продукции ОАО «УчхозБайкал» (таблица 3) наблюдается заметное преобладание продукции животноводства. Его удельный вес в среднем за 3 года составляет 80,6%. В 2012 году наибольший удельный вес занимает молоко 58,5%. По сравнению с 2010 годом итог по всей животноводческой продукции увеличивается с каждым годом. В составе и структуре товарной продукции растениеводства наблюдается… Читать ещё >

Финансово-экономическая характеристика ОАО «УчхозБайкал» (реферат, курсовая, диплом, контрольная)

Открытое Акционерное Общество «УчхозБайкал» зарегистрировано Постановлением администрации Иволгинского района Республики Бурятии № 88 от 25.02.1999 г. (регистрационный номер 32). ОАО «УчхозБайкал» — юридическое лицо, имеющий самостоятельный баланс, расчетный счет в Бурятском банке Сбербанка России. Оно является сельскохозяйственным предприятием на праве хозяйственного ведения федерального подчинения с уставным капиталом 21 тысяча рублей. Учредитель утверждает Устав предприятия и назначает руководителя. Учредители акционерного общества заключают между собой договор, определяющий порядок осуществления ими совместной деятельности по созданию общества, размер уставного капитала общества, категории выпускаемых акций и порядок их размещения, а также иные условия, предусмотренные законом об акционерных обществах.

ОАО «УчхозБайкал» утверждено племенным по симментальской породе крупного рогатого скота.

Для более полного обзора экономических условий хозяйства необходимо подробнее рассмотреть производственный потенциал хозяйства. Это совокупность имеющихся в хозяйстве производственных ресурсов земли, трудовых ресурсов, материальных и технических ресурсов, с помощью которых можно произвести сельскохозяйственную продукцию.

Главным средством производства выступает земля. Она является основой производственной деятельности и важнейшим условием существования человеческого общества.

ОАО «УчхозБайкал» обладает огромным фондом. Это связано с тем, что большую часть земли занимают реки: Селенга, Иволга и Большая речка. Поэтому степень вовлечения земель в сельскохозяйственное производство равна 100%.

Таблица 1- Состав и структура земельных ресурсов ОАО «УчхозБайкал»

Категории земель. | 2010 год. | 2011год. | 2012 год. | |||

га. | %. | га. | %. | га. | %. | |

Общая земельная площадь — всего. | ||||||

в том числе всего с/х угодий. | ||||||

из них: пашня. | ||||||

сенокосы. | 19,5. | 19,5. | 19,5. | |||

пастбища. | 33,5. | 33,5. | 33,5. |

Структура земельных угодий высчитывается следующим образом:

Общая земельная площадь (всего) — 100%.

Категория земель — х%.

Из таблицы видно, что изменений в составе и структуре земельных ресурсов хозяйства в период с 2010 по 2012 годы не наблюдалось ни в целом, ни по отдельным категориям земель. Все также общую земельную площадь занимают сельскохозяйственные угодья, которые равны 2236 га. Наибольший удельный вес в сельскохозяйственных угодьях занимают пашни — 47%, далее идут пастбища — 33,5% и самое меньшее приходится на сенокосы 19,5%.

Таблица 2 — Эффективность использования земельных угодий

Показатели эффективности. | 2010 год. | 2011 год. | 2012 год. |

Степень вовлеченности земельных угодий в с/х производство. | |||

Показатель интенсивного использования с/х угодий, %. | 47,1. | 47,1. | 47,1. |

Показатель интенсивного использования пашни, %. | 60,8. | 54,8. | 61,3. |

Чистый доход на единицу земельной площади. | 0,12. | 0,43. | 0,98. |

Прибыль от реализации на единицу площади. | — 0,02. | — 0,10. | 0,26. |

Объем валовой продукции растениеводства на единицу земельной площади. | 1,12. | 1,16. | 1,67. |

Удельный вес орошаемых земель в площади сельхозугодий. | 0,05. | 0,05. | 0,05. |

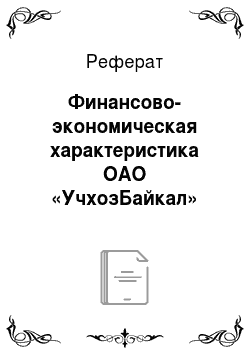

Показатель степени вовлеченности земельных угодий (П степ. вовл.):

(1).

Вся земля, используемая в хозяйстве, вовлечена в сельскохозяйственное производство.

Объем валовой продукции растениеводства на единицу земельной площади:

(2).

где ВП Р — стоимость валовой продукции растениеводства, руб.;

ПЛ — площадь сельскохозяйственных угодий, га.

К 2010 году одного гектара сельскохозяйственных угодий было получено продукции на 1,12 руб. К 2012 году этот показатель увеличился до 1,67 руб. за счет увеличения продукции, что говорит о повышении эффективности использования земли.

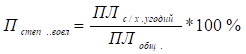

Чистый доход на единицу земельной площади (Э3):

(5).

где ЧД — чистый доход, руб.

ЧД = З-ОТ, (6).

где ОТ — затраты на оплату труда Чистый доход в течение 2010 — 2011 годов положителен, что говорит о прибыли.

Прибыль от реализации сельскохозяйственной продукции в расчете на единицу земельной площади (Э4):

(7).

где П — прибыль, руб.

П= В — ПС, (8).

где В — выручка от реализации продукции;

ПС — полная себестоимость продукции.

В 2010 г. по 2011 г. наблюдался убыток. Однако к 2012 г. наблюдается прибыль.

В целом, эффективность использования земельных ресурсов в ОАО «Учхоз Байкал» очень низкая.

Товарная продукция растениеводства и животноводства ОАО «УчхозБайкал».

Распределение производственной продукции, реализация основной ее части является завершающим этапом деятельности сельскохозяйственного предприятия. Состав и структура товарной продукции представлена таблице 3. (Приложение 1).

В составе товарной продукции ОАО «УчхозБайкал» (таблица 3) наблюдается заметное преобладание продукции животноводства. Его удельный вес в среднем за 3 года составляет 80,6%. В 2012 году наибольший удельный вес занимает молоко 58,5%. По сравнению с 2010 годом итог по всей животноводческой продукции увеличивается с каждым годом. В составе и структуре товарной продукции растениеводства наблюдается увеличение доли зерновых (10,9% в 2012 г.). Появилась такая культура как ячмень пивоваренный (4,4%), значительно увеличивается доля овса по сравнению с 2011 г. (1,3%). Его удельный вес в 2012 году составило 3,9%. Также значительно снизилась доля овощей открытого грунта.

Таблица 4 — Валовой сбор продукции растениеводства ОАО «УчхозБайкал»

Продукция. | 2010 год. | 2011 год. | 2012 год. | 2012 г. в % к. | |

2010 г. | 2011 г. | ||||

Зерно в физической массе после доработки, ц. | 99,4. | 151,7. | |||

Овощи открытого грунта, ц. | |||||

Корнеплоды, ц. | 29,7. | ||||

Зеленая масса, ц. | 138,3. | 128,6. | |||

Сено, ц. | 71,2. | 101,6. | |||

Силос, ц. | |||||

Всего. | 116,6. | 124,6. |

Из данной таблицы видно, что наблюдается снижение производимой продукции: овощей, корнеплодов.

Таблица 5 — Состав и структура посевных площадей

Культура. | 2010 год. | 2011 год. | 2012 год. | |||

га. | %. | га. | %. | га. | %. | |

Зерновые, всего. | 78,1. | 74,8. | 63,9. | |||

Овощи открытого грунта. | 0,5. | 0,5. | 0,5. | |||

Корнеплоды. | 0,5. | 0,3. | 0,2. | |||

Силосные культуры. | 20,9. | 24,4. | 35,4. | |||

Всего посевов. |

Из таблицы видно, что в составе и структуре посевных площадей хозяйства наибольшую долю занимают зерновые культуры. Их удельный вес в 2012 году составляет 63,9%. Наименьшая доля приходится на кормовые корнеплоды 0,3%. Засеянная площадь в среднем за 3 года составляет 538 га, а пашня в общем, составляет 1051 га, что говорит о низкой эффективности использования пашни (58%).

Таблица 6- Продуктивность животных

Показатели. | 2010 год. | 2011 год. | 2012 год. | В среднем за 3 года. |

Выход продукции: молоко, кг. | ||||

Прирост телят, ц. | 105,4. | |||

Среднегодовое поголовье коров: В т.ч. молочного направления. |

|

|

|

|

Среднегодовой удой на 1 корову, кг. |

Из таблицы 6 видно, что продуктивность животных увеличивается с каждым годом. Среднегодовой удой повысился на 91 кг в период 2010;2012 год, а среднесуточный привес в 2012 году по сравнению с 2010 годом на 284 гр., в связи с правильным режимом кормления, хорошими условиями содержания.

1 центнер 100 000 грамм Среднесуточный привес на 1 гол.:

- 2010 год= 14 000 000/77=181 818,18/365=498 гр

- 2010 год = 5 800 000/75=78 378,4/365=214 гр

- 2011 год=11 800 000/76=155 263,2/365=425 гр

Среднегодовой удой на 1 гол.: 2011 год = 2626/77*1000=3411.

- 2010 год = 2490/75*100=3320

- 2011 год=2595/76*100=3415

Таблица 7 — Структура себестоимости 1 центнера молока

Статьи затрат. | ||||||

руб. | %. | руб. | %. | руб. | %. | |

Заработная плата. | 17,3. | 33,7. | 30,8. | |||

Корма. | 39,1. | 34,6. | 37,7. | |||

Содержание основных средств. | 43,7. | 31,7. | 31,3. | |||

Итого. |

Из данной таблицы видно, что себестоимость молока увеличивается с каждым годом в связи с тем, что увеличивается производство молока.

Таблица 8- Состав и структура основных фондов

Основные средства. | 2010 год. | 2011 год. | 2012 год. | Средняя стоимость по годам. | ||||

Тыс. руб. | %. | Тыс. руб. | %. | Тыс. руб. | %. | Тыс. руб. | %. | |

Здания. | 14,1. | 12,6. | 14,7. | |||||

Сооружения и передаточные устройства. | 13,8. | 10,9. | 11,1. | 11,8. | ||||

Машины. | 32,4. | 45,8. | 44,3. | 3458,7. | 41,4. | |||

Транспортные средства. | 17,6. | 13,9. | 14,2. | 15,1. | ||||

Рабочий скот. | 0,3. | 0,3. | 0,2. | 0,3. | ||||

Продуктивный скот. | 17,5. | 14,8. | 17,3. | 16,4. | ||||

Другие виды основных средств. | 0,4. | 0,3. | 0,3. | 0,3. | ||||

Итого. | 8350,7. |

В составе и структуре основных средств хозяйства в период с 2010 по 2012 осталась неизменной стоимость категории «Сооружения и передаточные устройства», «Транспортные средства», «Рабочий скот» и «Другие виды основных средств». Доля же отдельных видов основных средств в рассматриваемый период изменялась. С 2010 по 2012 годы наблюдается рост продуктивного скота. За рассматриваемый период наблюдается рост машин и оборудования, связанное с их приобретением.

Обобщающими показателями обеспеченности предприятия основными производственными фондами являются фондообеспеченность и фондовооруженость труда:

Фоб= ОПФ/S*100,.

ФВ = ОПФ/ЧР, Где ОПФ — среднегодовая стоимость основных производственных фондов;

S — площадь сельскохозяйственных угодий;

ЧР — среднегодовая численность работников.

Фоб2012=(8848/2236)*100=396 ФВ 2011=8848/18=491,6.

Фоб2010= (7135/2236)*100=319 ФВ2010=7135/23=310,2.

Фоб2011= (9068/2236)*100=405 ФВ2010 =9068/17=533,4.

учетный политика земельный бухгалтерский.

Определив обеспеченность предприятия основными фондами, необходимо проанализировать эффективность и интенсивности их использования.

Основным показателем эффективности использования основных производственных фондов является фондорентабельность. Он показывает, сколько прибыли получено с одного рубля вложенные в основные производственные фонды.

RОПФ= П/ОПФ.

RОПФ2010=1067/7135=0,14.

RОПФ2011=578/9068=0,06.

RОПФ2012=1150/8848=0,12.

Для характеристики интенсивности использования основных средств производства применяют показатели фондоотдачи (Фот) и фондоемкости (Фем).

Фот=ВП/ОПФ Фем=ОПФ/ВП Фондоотдача показывает, сколько валовой продукции получено с каждого рубля вложенные в основные производственные фонды. Фондоемкость характеризует величину затрат стоимости основных производственных фондов для получения необходимости количества продукции.

Фот2010=5820/7135=0,82.

Фот2011=6135/9068=0,68.

Фот2012=7734/8848=0,87.

Фем2010=7135/5820=1,23.

Фем2011=9068/6135= 1,48.

Фем2012=8848/7734=1,14.

Таблица 9- Анализ обеспеченности и эффективность использования основными средствами

<…- В) своевременное проведение документальных ревизий и инвентаризаций;

- Г) составление бухгалтерской отчетности на основе достоверных первичных документов и своевременное представление вышестоящим органам. Аналитический учет ведет по счетам № 01, ведение счетов № 01, 02,20−2, 26,90,50,51: составление баланса

Показатели. | 2010 год. | 2011 год. | 2012 год. | 2012 г в % к 2010 г. | 2012 г в % к 2011 г. |

1. Стоимость валовой продукции, тыс. руб. | 132,9. | 126,1. | |||

2. Тодорхоева О.Б.- бухгалтер по расчетной группе. |

| ||||

4. Бадмаева Д. Д — кассир | Ведение кассы, составление отчетов по кассе. |

Главный бухгалтер подписывает совместно с руководителем предприятия документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств.

Указанные документы без подписи главного бухгалтера являются недействительными и к исполнению не принимаются, в соответствии с законом «О бухгалтерском учете».

Бухгалтерия отражает в учете все хозяйственные операции по факту отчетного времени ежемесячно, с обобщением в квартальной отчетности по данным аналитического и синтетического учетов.

Ответственность за своевременное, достоверное и качественное составление документов, фиксирующих факт свершения хозяйственных операций и передачу их в установленные сроки для отражения в бухгалтерском учете возложить на лиц, создающих и подписывающих эти документы.

Бухгалтерия не принимает к учету первичные документы, не содержащие всех обязательных реквизитов и ненадлежащим образом оформленные.

Штат бухгалтерии состоит из двух бухгалтеров. В обязанности этих работников бухгалтерии входит обработка первичных документов, расчет плановых показателей, исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг и другие функции.

Кроме того, предприятие имеет отдельно оборудованную кассу и должность кассира, который ведет учет кассовых операций и по расчетному счету, осуществляет выдачу и прием наличных денег.

Главный бухгалтер подчиняется непосредственно руководителю «УчхозБайкал». В ОАО «УчхозБайкал» применяется журнально — ордерная форма учета, и основная часть данных обрабатывается вручную. В качестве журналов — ордеров в большинстве случаев используются бланки других документов, реже — установленных форм, некоторые формы чертятся вручную. Запись в журналы — ордера производится непосредственно с первичных документов или с накопительных ведомостей. В ОАО «УчхозБайкал» применяются единые унифицированные формы первичных документов, при этом берется во внимание специализация предприятия. Часть из них, сохраняя реквизиты, ведут на других бланках или листах бумаги, что связано с плохой обеспеченностью необходимыми бланками. В составе регистров учета также имеются несколько типов ведомостей, листки расшифровки, разработочные таблицы и Главная книга.

Главную книгу ведут в разрезе счетов. Кредитовый оборот в неё переносят с соответствующего журнала-ордера, а дебетовые — из разных журналов-ордеров по корреспондирующим счетам.

Журнал — ордер и Главная книга взаимно дополняют друг друга. В первом дается расшифровка кредитового оборота синтетического счета, а в Главной книге — дебетового оборота того же счета.

Первичные документы, отчеты подразделений и прочие документы должны сдаваться в бухгалтерию в соответствие с графиком документооборота, указанного в учетной политике. На самом деле графика нет, хотя каждый бухгалтер в соответствие с возложенными обязанностями и ориентируясь на требования главного бухгалтера, знает срок создания, проверки, обработки, сдачи в архив всех необходимых документов.

Важное значение имеет выбранный организацией рабочий план счетов. Рабочий план счетов соответствует плану счетов, утвержденному приказом Министерства финансов РФ от 31.10.2000 г. № 94н. Необходимо отметить, что бухгалтерский учет в ОАО «УчхозБайкал» ведется вручную. В целом организация бухгалтерского учета не на лучшем уровне, и требует доработок. Так как в учхозе имеется компьютер, его можно использовать более рационально, поскольку в настоящее время он используется для создания в основном текстовых документов. При внедрении автоматизации бухгалтерского учета применительно к некоторым операциям, например, по кассовым или по расчетному счету, движению материалов, начислению амортизации, возможно, добиться снижения загруженности бухгалтеров и оперативности в работе.

Бухгалтерский учет осуществляется в регистрах учета применительно к журнально-ордерной форме счетоводства.

Бухгалтерские регистры — журналы — ордера, ведомости, отчеты кассира и т. п. Заполняются по объектам учета и периодам учета.

Инвентаризация активов и обязательств организации проводится в обязательных случаях в соответствии с действующими нормативными актами, постоянно-действующей комиссией.

Порядок внутреннего контроля за хозяйственными операциями определяется директором.

К основным средствам относятся объекты по критериям, установленном Минфином РФ в нормативных актах, то есть с учетом срока полезного пользования.

Срок полезного использования объектов учета определяется в организации специалистами с последующим утверждением их руководителем. Срок использования определяется и отражается при оформлении акта ввода в эксплуатацию, при постановке на учет имущества.

Амортизация основных средств начисляется линейным способом в соответствии с ПБУ 6/01 «Учет основных средств» (Приказ МФ РФ N 132н 25.10.2010 года).

Состав неамортизируемых основных средств определяется в соответствии с действующими нормативными документами по бухгалтерскому учету. Перечень неамортизируемых основных средств для целей налогообложения определяется в соответствии с налоговым законодательством (главой 25 НК РФ).

Аналитический учет основных средств и нематериальных активов ведется по группам, необходимым для определения норм амортизации и составления отчетности.

Бухгалтерский учет доходов и расходов ведется по видам деятельности, в соответствии с требованиями по составлению отчетности и налогового законодательства.

Осуществляется раздельный бухгалтерский учет реализации, расходов на продажи, финансовых результатов по розничной торговле, переведенной на единый налог, на вмененный доход.

Ведется раздельный учет выручки по облагаемым оборотам налогом на добавленную стоимость и необлагаемым оборотам в соответствии с законодательством и первичными документами.

Распределение косвенных расходов осуществляется по видам деятельности пропорционально выручке (валовой прибыли от продаж).

Оценка незавершенного производства производится в последний рабочий день месяца комиссией, утвержденной руководителем организации, с учетом рекомендаций налогового законодательства. В состав незавершенного производства включаются прямые расходы: материальные, на оплату труда и амортизация.

Выручка для целей налогообложения определяется по видам деятельности по кассовому методу по следующим налогам: налог на добавленную стоимость, налог на пользователей автомобильных дорог.

Операции, выраженные в иностранной валюте, учитываются в соответствии с действующими нормативными документами, стандартами бухгалтерского учета.

Основные задачи бухгалтерского учета:

- · формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям;

- · обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью;

- · предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутренних резервов обеспечения их устойчивости.

Требования, предъявляемые к ведению бухгалтерского учета Ответственность за организацию бухгалтерского учета на сельскохозяйственном предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель этой организации.

Сельскохозяйственное предприятие ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета предприятия.

Рабочий план счетов бухгалтерского учета разрабатывается на предприятии на основе типового Плана счетов бухгалтерского учета, утвержденного министерством финансов РФ.

Для ведения бухгалтерского учета в сельскохозяйственном предприятии формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности. Учетная политика организации должна отвечать требования полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Основные принципы организации финансового бухгалтерского учета.

Организация финансового бухгалтерского учета на сельхозпредприятиях слагается из ряда элементов:

- 1. Системы документирования операций при помощи соответствующих форм первичного учета; документооборота: графика выполнения учетных работ;

- 2. Плана счетов, состоящего из бухгалтерских счетов для отражения хозяйственных операций; применяемой формы бухгалтерского учета;

- 3. Организационной структуры учетного процесса;

- 4. Распределение служебных обязанностей в бухгалтерии;

- 5. Организации хранения бухгалтерской документации и регистров.

Система документирования хозяйственных операций — важнейшая составная часть организации бухгалтерского учета на предприятии. Для оформления всех происходящих хозяйственных операций применяют единые, унифицированные формы документов первичного учета. В составе форм первичного учета выделяются документы по учету основных средств, учету труда и его оплаты, по материальному учету (предметов труда и готовой продукции) и учету денежных средств, а также расчетных операций. Кроме того, имеются различные специализированные формы документов для отражения результатов инвентаризации, оформления пенсий, пособий и т. п.

В последние годы в сельском хозяйстве проведена большая работа по совершенствованию первичной документации. В настоящее время применяемые формы документов в основном соответствуют требованиям внедрения прогрессивных форм бухгалтерского учета, рыночным условиям и обработки учетной информации на компьютерах.

Документооборот имеет важное организационное значение в бухгалтерском учете. В самом общем виде он представляет собой движение документов в учетном процессе от момента их составления до завершения использования и сдачи в архив. Документооборот должен разрабатываться в каждом хозяйстве с учетом конкретных его особенностей: специализации, организационной структуры, размещения производств, расположения и удаленности складов и подразделений, места оформления первичных документов, состояние транспортных средств и т. п. Для четкой регламентации движения документов документооборот оформляется в виде графика, где указываются: наименование и номер каждой формы документа, его назначение, в какие сроки, в каком количестве и кем составляется, кто подписывает документы, когда и куда он представляется, кто его принимает, проверяет и обрабатывает, куда и на основании чего делаются записи. График документооборота составляется главным бухгалтером, и после утверждения руководителем хозяйства становится обязательным для исполнения. Следует отметить, что по различным документам в плане документооборота предусматривается разный порядок их представления и обработки.

В графике выполнения учетных работ указывается перечень учетных работ, выполняемых в бухгалтерии на основании поступивших и обработанных первичных документов.

В графике выполнения учетных работ указывается наименование и номер соответствующих учетных регистров, документов, на основании которых каждый из них составляется; сроки исполнения и составитель. Для рациональной организации бухгалтерского учета график выполнения учетных работ должен предусматривать равномерную нагрузку учетного аппарата в течение всего месяца. График выполнения учетных работ должен быть увязан с графиком документооборота.

Организационная структура учетного процесса на сельхозпредприятиях может строиться на принципах полной централизации, децентрализации, частичной децентрализации.

Полная централизация — весь учетный процесс сосредоточен в центральной бухгалтерии. В подразделениях хозяйства, в бригадах, на фермах ведется лишь первичный учет. Заполненные первичные документы поступают в центральную бухгалтерию, где их проверяют, обрабатывают, сверяют и все записи вносят в учетные регистры.

Полная децентрализация — в каждом подразделении хозяйства ведется полный цикл учетных работ от заполнения первичных документов до оформления всех учетных регистров и составления баланса. За центральной бухгалтерией хозяйства в этом случае закреплен лишь сводный учет по хозяйству в целом с составлением сводного баланса.

Частичная децентрализация — в подразделениях хозяйства ведется документальное оформление хозяйственных операций, группировка и сводка документов вплоть до составления производственных отчетов. Отражение совершенных операций в регистрах бухгалтерского учета производится в центральной бухгалтерии хозяйства, на основании представленных из подразделений производственных, материальных отчетов и других сводных документов с приложенными к ним первичными документами.

Хранение бухгалтерских документов и учетных регистров в соответствии с установленными правилами — важный элемент организации бухгалтерского учета. Перечень и сроки хранения типовых документов утверждены в централизованном порядке.

Налоговый учет.

Учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Сельское хозяйство — одна из приоритетных отраслей народного хозяйства. Государство должно создать все условия для комфортной работы сельхозпроизводителей на рынке. К таким условиям, прежде всего, нужно отнести льготное налогообложение, которое является не обременением компаний, а стимулом к эффективной работе, как ЕСХН.

Система налогообложения в виде уплаты единого сельскохозяйственного налога (ЕСХН) — специальный налоговый режим, предназначенный для сельскохозяйственных производителей.

Статья 346.2 НК РФ содержит перечень субъектов, которые не вправе переходить на ЕСХН (бюджетные, казенные и автономные учреждения и т. д.). Ранее перейти на ЕСХН не имели права организации, открывшие филиалы и обособленные подразделения. Сейчас данное ограничение снято и не препятствует переходу на систему налогообложения.

Переход на уплату ЕСХН носит уведомительный характер перед налоговой инспекцией в виде подачи заявления в период с 20 октября по 20 декабря текущего года. Обязательное согласие ведомства на это не нужно. Стоит заметить, что если претендент не подал заявления, но при этом стал применять специальный режим и налоговики принимали декларации по данному налогу, то практика арбитражного суда показывает, что работа на ЕСХН правомерна.

Переход на уплату ЕСХН осуществляется организациями и ИП добровольно и предусматривает:

для организаций — замену налога на прибыль, налога на имущество, налога на добавленную стоимость (кроме НДС, который уплачивается с импортируемых товаров на территорию Российской Федерации) уплатой ЕСХН;

для ИП — замену НДФЛ (в отношении доходов, полученных от ведения предпринимательской деятельности), НДС (кроме НДС, который уплачивается с импортируемых товаров на территорию Российской Федерации), налога на имущество физических лиц (в отношения имущества, которое используется для осуществления предпринимательской деятельности) уплатой ЕСХН.

Ставка ЕСХН составляет 6% и снимается с налоговой базы (разница между доходами и расходами). Налог в бюджет платится два раза в год. По итогам полугодия, не позднее 25 июля нужно перечислить в бюджет авансовый платеж, а по окончании года итоговую сумму (не позднее 31 марта следующего года).

Вести налоговый учет максимально приближенным к бухгалтерскому. Для целей ЕСХН доходы и расходы определяются кассовым методом. При этом доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. Выручка признается исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), выраженные в денежной или натуральной формах. (Приложение 2).

Учет расходов для целей ЕСХН Расходами налогоплательщика для целей ЕСХН признаются затраты после их фактической оплаты.

Полученные доходы уменьшаются на следующие расходы, которые отражаются в бухгалтерском учете в нижеприведенном порядке. (Приложение 3).