Теоретические основы анализа себестоимости продукции растениеводства

Себестоимость — это объективная экономическая категория, которая характеризует производственные отношения по поводу использования в производственном процессе ресурсов предприятия, обусловливается издержками производства и выражает в денежной форме затраты предприятия, обеспечивающие непрерывный оборот средств на основе их простого воспроизводства. Себестоимость применяется для оценки… Читать ещё >

Теоретические основы анализа себестоимости продукции растениеводства (реферат, курсовая, диплом, контрольная)

Экономическая сущность издержек производства и себестоимости, их классификация

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость — это объективная экономическая категория, которая характеризует производственные отношения по поводу использования в производственном процессе ресурсов предприятия, обусловливается издержками производства и выражает в денежной форме затраты предприятия, обеспечивающие непрерывный оборот средств на основе их простого воспроизводства. [14,c.55].

Снижение себестоимости — один из факторов экономии хозяйственных ресурсов. Поэтому оно является важнейшим резервом роста прибыли предприятия и рентабельности производства.

Себестоимость применяется для оценки экономической эффективности использования основных и оборотных средств производства, выбора оптимальных вариантов организации управления, внутрихозяйственных и. межхозяйственных экономических связей, при решении вопросов внедрения новой техники и технологии, повышения качества продукции. [6,c.120].

Таким образом, себестоимость как показатель хозяйственной деятельности используется в управлении в масштабах всей экономики государства, ее отдельных отраслей, предприятий и их внутрихозяйственных подразделений.

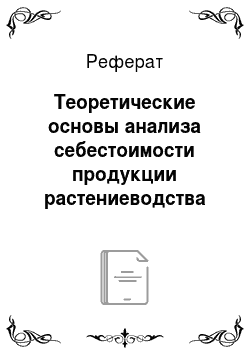

Себестоимость классифицируют по различным признакам. Разнообразие видов себестоимости представлены на рисунке 1.

Сущность издержек состоит в том, что они представляют собой совокупность расходов организации на оплату живого и овеществленного труда (зарплата, налоги и начисления на нее), на основные (оборудование) и оборотные (сырье, материалы, полуфабрикаты, топливо, энергия и др. средства производства, используемые в процессе изготовления продукции, выполнения работ, оказания услуг и т. д.), если речь идет о прямых издержках.

Косвенные издержки — это расходы, непосредственно не связанные с производством продукции, обеспечивающие содержание администрации, эксплуатации транспортных и грузоподъемных средств и др.

![Классификация себестоимости [6,c.12].](/img/s/9/20/2110320_1.png)

Рис. 1. Классификация себестоимости [6,c.12]