Решение задач бухгалтерского учета

Амортизация способом списания стоимости пропорционально объему продукции начисляется — исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств. Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись… Читать ещё >

Решение задач бухгалтерского учета (реферат, курсовая, диплом, контрольная)

бухгалтерский учет проводка амортизация Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении.

1. Контрольные задания (тесты)

Задание 1.

Решение главных задач бухгалтерского учета происходит посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Элементами метода бухгалтерского учета являются:

1. Баланс, отчетность.

Баланс — способ обобщения и группировки хозяйственных средств предприятия и их источников на определенную дату.

Отчетность — отражение имущественного и финансового положения предприятия, результатов хозяйственной деятельности за отчетный период.

2. Счета, двойная запись.

Счета — способ группировки, текущего учета и контроля хозяйственных средств, источников и хозяйственных процессов, а также основа составления баланса.

Двойная запись — способ отражения на счетах, вызываемых операциями двойных взаимосвязанных изменений в составе средств и источников средств предприятия.

3. Документация, инвентаризация.

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

Инвентаризация — выявление фактического наличия средств предприятия на определенный момент путем переписи их в натуре и сверки полученных данных с данными учета в целях устранения возможных расхождений последних с действительностью.

4. Оценка, калькуляция.

Оценка — перевод в денежное выражение находящегося в распоряжении предприятия имущества и каждой совершенной хозяйственной операции, вызывающей изменения в составе хозяйственных средств и их источников.

Калькуляция — расчет затрат, связанных с производством и реализацией продукции, как по предприятию в целом, так и по видам продукции и на ее единицу.

Задание 2.

Учетные измерители — это принимаемые в учете единицы измерения, при помощи которых производится измерение и исчисление хозяйственных средств и операций. Существует три вида учетных измерителей:

- 1. Денежный (руб., коп., национальная или иностранная валюта). Используется для исчисления хозяйственных средств и операций в денежной оценке.

- 2. Трудовой (час, день, месяц и т. п.). Предназначен для измерения и исчисления рабочего времени, затраченного на выполнение той или иной работы.

- 3. Натуральный (кг, м, шт. и др.). Применяется только в качестве сведений об отдельных однородных видах средств и операций.

Задание 3.

Средства обращения подразделяются на:

- 1. Средства в расчетах.

- 2. Наличные деньги.

- 3. Отгруженная готовая продукция.

- 4. Безналичные деньги.

Задание 4.

Главными задачами бухгалтерского учета являются:

- 1. Формирование достоверной информации о хозяйственных процессах.

- 2. Выявление внутрипроизводственных процессов.

- 3. Обеспечение контроля за наличием и движением имущества.

Задание 5.

На предприятии существуют такие формы учета регистрации информации как:

- 1. Оперативный учет — осуществление на местах производства работ выполнения различных хозяйственных функций. Данные оперативного учета используются для повседневного текущего руководства и управления предприятием. Надобность в нем возникает по мере необходимости.

- 2. Бухгалтерский учет — сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов в различных измерителях.

- 3. Статистический учет — изучение явлений, носящий массовый характер в области экономики, культуры, образования, науки и пр.

Статистика широко применяет выборочный метод наблюдения и регистрации, проводит единовременный учет и переписи, использует данные оперативного и бухгалтерского учета.

Задание 6.

Актив — часть баланса, содержащая систему показателей, характеризующих размещение и использование средств. Разделы актива баланса содержат:

- 1. Денежные средства — определенная сумма, выраженная в официальной национальной или иностранной валюте. Денежные средства могут быть наличными (находятся в кассе предприятия), безналичными (находятся в банках на расчетных счетах), в виде ценных бумаг (акции, сертификаты и др.).

- 2. Основные средства — средства труда, использующиеся в хозяйственной деятельности не изменяя своего внешнего вида, изнашивающиеся постепенно и тем самым оборачивающиеся в течение длительного времени (более 1 года).

К основным средствам относятся: здания, машины, оборудование и др.

- 3. Нематериальные активы — объекты долгосрочного вложения (более 1 года), имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование природными ресурсами, изобретения, а также иные имущественные права и др.).

- 4. Дебиторская задолженность — существующее на отчетную дату обязательство перед организацией, которое является следствием прошлых событий ее хозяйственной деятельности, и расчеты по которой должны привести к прибыли организации.

- 5. Оборотные средства — средства, используемые в производстве продукции полностью и тем самым оборачивающиеся в пределах одного производственного периода. К оборотным средствам относятся: сырье, материалы, тара, топливо и др.).

Задание 7.

Бухгалтерский учет отличается от других видов учета в следующем:

- 1. Взаимосвязь отражения хозяйственной деятельности вызвана зависимостью совершающихся между собой фактов.

- 2. Общность подразумевает обязательный учет всего имущества, всех видов производственных запасов, затрат, продукции, денежных средств,

задолженностей предприятия и т. п.

3. Непрерывность — требует постоянного наблюдения и записи в документах, совершающихся на предприятии фактов о движении материальных ценностей, денежных средств, расчетов, фондов, кредитов и т. д.

Задание 8.

Источники приобретения хозяйственных средств:

- 1. Собственные — средства, предназначенные для осуществления своей основной хозяйственной деятельности — фонды (резервный, уставный и пр.), финансирование, прибыль. Эти средства носят долгосрочный характер.

- 2. Заемные — средства, привлеченные предприятием от других организаций в порядке кредитования — кредиты, обязательства по расчетам (кредиторская задолженность). Эти средства носят в основном краткосрочный характер.

Задание 9.

Хозяйственные средства предприятия составляют:

- 1. Оборотные средства — средства, используемые в производстве продукции полностью и тем самым оборачивающиеся в пределах одного производственного периода (сырье, материалы, комплектующие изделия, тара, топливо и др.)

- 2. Основные средства — средства труда, использующиеся в хозяйственной деятельности не изменяя своего внешнего вида, изнашивающиеся постепенно и тем самым оборачивающиеся (т.е. заменяющиеся новыми) в течение длительного времени (более 1 года). Это здания, машины, оборудование и др.

Задание 10

Пассив — часть баланса, содержащая систему показателей, характеризующих источники и назначение средств. Разделы пассива баланса содержат:

1. Добавочный капитал — источник собственных средств, образуется за счет переоценки основных средств по решению правительства в сторону увеличения их стоимости или за счет безвозмездного поступления различных активов от юридических и физических лиц, а также за счет разницы от продажи собственных акций, т. е. превышения продажной цены над номинальной стоимостью акций.

В основном под добавочным капиталом организации понимают часть её собственного капитала, выделенного в качестве объекта бухгалтерского учёта и показывающую общую собственность всех участников предприятия, эта часть является самостоятельным показателям отчётности.

Добавочный капитал аккумулирует изменения в собственном капитале за счет событий, не оказывающих влияние на финансовый результат организации.

- 2. Нераспределенная прибыль предприятия — сумма дохода, полученного от деятельности, поступившая в распоряжение предприятия и не использованная для увеличения средств предприятия, на образование специальных фондов, не изъятая в бюджет и для других целей.

- 3. Уставный капитал — совокупность в денежном выражении вкладов (долей, акции по номинальной стоимости) учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) организации при её создании для обеспечения ее деятельности в размерах, определенных учредительными документами.

- 4. Кредиты банка — суммы полученных краткосрочных и долгосрочных ссуд банка на различные цели (приобретение оборудования, материалов, выдачу заработной платы) с обязательным возвратом за определенную плату.

- 5. Резервный капитал — сумма денежных средств созданных за счет прибыли предприятия и предназначенных для покрытия непредвиденных потерь и убытков или выплат дивидендов учредителям, имеющим привилегированные акции при недостаточности, для этих целей, прибыли.

- 6. Заемные средства — средства, привлеченные предприятием от других организаций в порядке кредитования. К ним относятся: кредиты, обязательства по расчетам (кредиторская задолженность). Эти средства носят в основном краткосрочный характер.

- 7. Кредиторская задолженность — существующее на отчетную дату обязательство организации, являющееся следствием прошлых событий ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку ресурсов организации, которые в дальнейшем должны были принести ей экономические выгоды. Кредиторская задолженность может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Задание 11.

Состав сферы производства состоит в том, что предметы труда под воздействием труда рабочих при помощи орудий труда превращается в новый вид средств — готовые изделия. В этом процессе участвуют:

- 1. Средства труда — различного рода орудия и приспособления, при помощи которых осуществляется труд. К средствам (орудиям) труда относятся здания, сооружения, рабочие и силовые машины и оборудование, инструменты, транспортные средства, производственный и хозяйственный инвентарь и принадлежности, вычислительная техника и др. Средства труда обслуживают процесс производства в течение длительного времени (более года) — обычно на протяжении ряда лет. Они неоднократно участвуют в создании продукта в целом ряде производственных периодов (циклов), сохраняя все время свою первоначальную форму.

- 2. Предметы труда — это различные материальные предметы, на которые направлен труд человека и из которых или с участием которых изготовляются изделия. Предметы (объекты) труда делятся на сырье и основные материалы, вспомогательные материалы, топливо, полуфабрикаты, незавершенное производство. В противоположность средствам труда предметы труда поглощаются в течение одного производственного периода целиком и полностью.

Задание 12.

Для хозяйственной деятельности производственного предприятия характерными являются следующие процессы:

- 1. Производство — состоит в том, что предметы труда под воздействием труда рабочих при помощи орудий труда превращается в новый вид средств — готовые изделия.

- 2. Снабжение — заключается в том, что приобретаются товарно-материальные ценности различного вида, необходимые для осуществления производственных и хозяйственных нужд, и товаров для осуществления процесса производства и (или) реализации.

- 3. Реализация — состоит в том, что данное предприятие, выступающее в роли поставщика, продает другим предприятиям (покупателям) выработанную им готовую продукцию и получает за нее соответствующую сумму денежных средств.

- 2. Контрольные задания по вариантам

Задание 1.

Учредитель в качестве вклада в уставной капитал (по согласованию с другими учредителями) передал объект основных средств в феврале 2006 года. Согласованная стоимость, подтвержденная независимым оценщиком, составила 31 000 рублей.

Объект введен в эксплуатацию в марте 2006 года.

Срок полезного использования — 4 года. Амортизация относится на общепроизводственные расходы.

Задание:

- 1. Определить первоначальную стоимость объекта.

- 2. Начислить амортизацию для целей бухгалтерского учета — способом по сумме чисел лет, для налогового учета — линейным методом по июнь 2006 года.

- 3. Написать проводки.

Решение:

Первоначальная стоимость объекта — 31 000 рублей.

Амортизация способом по сумме чисел лет срока полезного использования: сумма чисел лет эксплуатации составит: 1+2+3+4 = 10 лет. В 1-год коэффициент составит 4/10, во 2-ой год — 3/10, в 3-ий год — 2/10, в 4-ый год — 1/10. Значит:

Период. | Годовая сумма, руб. |

Конец 1-года. | 31 000*4/10=12400(12 400). |

Конец 2-года. | 31 000*3/10=9300(9300). |

Конец 3-года. | 31 000*2/10=6200(6200). |

Конец 4-года. | 31 000*1/10=3100(3100). |

Сумма амортизации по июнь 2006 года составит: 12 400 / 12 (месяцев) * 3 (месяца) = 3100 рублей.

Амортизация линейным способом для налогового учета:

Ставка амортизации в месяц составит: 1/48*100%=2,08%.

Начисление с апреля по июнь составит: 31 000*2,08%*3=1934,4 рубля.

Стоимость основных средств, поступивших в качестве вклада в уставной капитал:

Дебет счета 08 «Вложения во внеоборотные активы» — 31 000 рублей Кредит счета 75 «Расчеты с учредителями» — 31 000 рублей.

Основные средства введены в эксплуатацию:

Дебет счета 01 «Основные средства» — 31 000 рублей.

Кредит счета 08 «Вложения во внеоборотные активы» — 31 000 рублей.

Начислена амортизация:

Дебет счета 25 «Общепроизводственные расходы» — 3100 рублей.

Кредит счета 02 Амортизация основных средств" - 3100 рублей.

Задание 2.

Журнал хозяйственных операций за февраль 2006 года.

№ п.п. | Дата. | Содержание хозяйственной операции. | Корреспондирующие счета. | Сумма. | |

По дебету счета. | По кредиту счета. | ||||

13. фев. | Приходный кассовый ордер. Поступили наличные деньги в оплату за продукцию от покупателей. | Касса (50). | Расчеты с покупателями и заказчиками (62). | 11 000. | |

13. фев. | Расходный кассовый ордер Наличные деньги сданы на р/счет. | Расчетные счета (51). | Касса (50). | 11 000. | |

17. фев. | Приходный кассовый ордер. Получены деньги из банка в кассу предприятия. | Касса (50). | Расчетные счета (51). | 10 000. | |

17. фев. | Расходный кассовый ордер. Выдана з/плата из кассы предприятия. | Расчёты с персоналом по оплате труда (70). | Касса (50). | 10 100. | |

27. фев. | Приходный кассовый ордер. Поступили наличные деньги в оплату за продукцию от покупателей. | Касса (50). | Расчеты с покупателями и заказчиками (62). | ||

27. фев. | Расходный кассовый ордер. Выдано подотчетному лицу из кассы на хозяйственные расходы. | Расчёты с подотчётными лицами (71). | Касса (50). | ||

Итого. | 43 450. |

Касса за 13 февраля 2006.

№ документа. | От кого получено или кому выдано. | Корреспондирующий счет. | Приход, руб. | Расход, руб. |

Остаток на начало дня. | ||||

Оплата за продукцию. | 11 000. | |||

Банку сверхлимитный остаток. | 11 000. | |||

Итого за день. | 11 000. | 11 000. | ||

Остаток на конец дня. |

Лимит не превышен Касса за 17 февраля 2006.

№ документа. | От кого получено или кому выдано. | Корреспондирующий счет. | Приход, руб. | Расход, руб. |

Остаток на начало дня. | ||||

От банка по чеку. | 10 000. | |||

Выдана з/плата по ведомости. | 10 100. | |||

Итого за день. | 10 000. | 10 100. | ||

Остаток на конец дня. |

Лимит не превышен.

Касса за 27 февраля 2006

№ документа. | От кого получено или кому выдано. | Корреспондирующий счет. | Приход, руб. | Расход, руб. |

Остаток на начало дня. | ||||

Оплата за продукцию. | ||||

Иванову п/отчет. | ||||

Итого за день. | ||||

Остаток на конец дня. |

Лимит не превышен Задание 3.

Приобретено основное средство у поставщиков в январе 2006 года. Сумма договора составила 30 680 рублей (в т.ч. НДС — 18% = 5522,4 рублей).

Информационные услуги, связанные с приобретением, составили 1298 рублей (в т.ч. НДС — 18% = 233,64 рубля). Услуги оплачены из кассы предприятия в январе 2006 г. Объект введен в эксплуатацию в феврале 2006 года и используется в основном производстве. Объект рассчитан на выпуск 1000 единиц продукции. В марте было произведено — 80 единиц продукции, в апреле — 70, в мае — 75, в июне — 65.

Задание:

- 1. Определить первоначальную стоимость объекта.

- 2. Начислить амортизацию для целей бухгалтерского учета способом списания стоимости пропорционально объему продукции по июнь 2006 года.

- 3. Написать проводки.

Решение:

- 1. Первоначальная стоимость объекта составляет: (30 680 — 5522,4) + (1298 — 233,64) = 26 221,96 рублей.

- 2. Амортизация способом списания стоимости пропорционально объему продукции начисляется — исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств.

За отчетный период произведено: 80+70+75+65=290 единиц продукции.

Сумма амортизационных отчислений составит за период март — июнь 2006 года составит: 290*26 221,96/1000=7604,4 рублей.

3. Бухгалтерские проводки:

Дебет 08 «Вложение во внеоборотные активы» Кредит 60 «Расчеты с поставщиками» на сумму стоимости основных средств — 25 157,6 рублей.

Дебет 19 «Налог на добавленную стоимость» Кредит 60 «Расчеты с поставщиками» — 5522,4 рублей.

Дебет 08 «Вложение во внеоборотные активы» Кредит 60 «Расчеты с поставщиками» — 1064,36 рублей.

Дебет 19 «Налог на добавленную стоимость» Кредит 60 «Расчеты с поставщиками» — 233,64 рубля.

Произведен расчет за информационные услуги:

Дебет 60 «Расчеты с поставщиками» — Кредит 50 «Касса» — 1298 рубля.

Произведен расчет за объект ОС:

Дебет 60 «Расчеты с поставщиками» — Кредит 51 «Расчётный счёт» — 30 680 рубля Принят НДС к зачету:

Дебет 68.2 «Расчеты по налогам и сборам НДС» Кредит 19 «Налог на добавленную стоимость» — 5522,4 + 233,64 = 5756,04 рублей.

При вводе объекта в эксплуатацию:

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные фонды» — на сумму первоначальной стоимости объекта, вводимого в эксплуатацию, — 25 157,6 рублей.

Начислена амортизация (за четыре месяца):

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» — 7604,4 рублей.

Задание 4

№ п./п. | Содержание хозяйственной операции. | Дт. | Кт. | Сумма. | |

06.03.206 г. поступил товар от поставщика. | цена. | кол-во. | |||

бумага А3. | 162,00. | 1 134,00. | |||

бумага А4. | 83,00. | 664,00. | |||

бумага для факса. | 246,00. | 1 968,00. | |||

Итого: | 3 766,00. | ||||

Выделен входной НДС. | 677,88. | ||||

Возмещен входной НДС. | 677,88. | ||||

17.03.206 г. поступил товар от поставщика. | |||||

бумага А3. | 164,00. | 1 148,00. | |||

бумага А4. | 85,00. | 510,00. | |||

бумага для факса. | 247,00. | 1 729,00. | |||

Итого: | 3 387,00. | ||||

Выделен входной НДС. | 609,66. | ||||

Возмещен входной НДС. | 609,66. | ||||

24.03.2006 г. товар реализован. | |||||

бумага А3. | |||||

цена без НДС. | 188,00. | 1 316,00. | |||

цена с НДС. | 221,84. | ||||

бумага А4. | |||||

цена без НДС. | 110,00. | 660,00. | |||

цена с НДС. | 129,80. | ||||

бумага для факса. | |||||

цена без НДС. | 305,00. | 2 135,00. | |||

цена с НДС. | 359,90. | ||||

Отражена выручка от реализации. | |||||

бумага А3. | 90/1. | 1 552,88. | |||

Начислен НДС от реализации товара. | 90/3. | 236,88. | |||

бумага А4. | 90/1. | 778,80. | |||

Начислен НДС от реализации товара. | 90/3. | 118,80. | |||

бумага для факса. | 90/1. | 2 519,30. | |||

Начислен НДС от реализации товара. | 90/3. | 384,30. | |||

ФИФО. | |||||

Списана себестоимость реализации товаров по методу ФИФО: | |||||

бумага А3. | 162,00. | 90/2. | 1 134,00. | ||

бумага А4. | 83,00. | 90/2. | 498,00. | ||

бумага для факса. | 246,00. | 90/2. | 1 722,00. | ||

Определен финансовый результат от реализации товара: | |||||

— бумага А3. | 90/9. | 182,00. | |||

— бумага А4. | 90/9. | 162,00. | |||

— бумага для факса. | 90/9. | 413,00. | |||

ЛИФО. | |||||

Списана себестоимость реализации товаров по методу ЛИФО: | |||||

бумага А3. | 164,00. | 90/2. | 1 148,00. | ||

бумага А4. | 85,00. | 90/2. | 510,00. | ||

бумага для факса. | 247,00. | 90/2. | 1 729,00. | ||

Определен финансовый результат от реализации товара: | |||||

— бумага А3. | 90/9. | 168,00. | |||

— бумага А4. | 90/9. | 150,00. | |||

— бумага для факса. | 90/9. | 406,00. | |||

Метод средней себестоимости. | |||||

Списана себестоимость реализации товаров по методу средней себестоимости: | |||||

бумага А3. | 163,00. | 90/2. | 1 141,00. | ||

бумага А4. | 83,86. | 90/2. | 503,14. | ||

бумага для факса. | 246,47. | 90/2. | 1 725,27. | ||

Определен финансовый результат от реализации товара: | |||||

— бумага А3. | 90/9. | 175,00. | |||

— бумага А4. | 90/9. | 156,86. | |||

— бумага для факса. | 90/9. | 409,73. |

Задание 5

Приобретен объект НМА у поставщика по лицензионному договору в марте 2006 г. Согласно договору стоимость объекта составила 26 000 рублей. НДС сверху 18%.

Пошлина за регистрацию патента перечислена с расчетного счета в сумме 5000 рублей в марте 2006 г.

Срок полезного использования 2 года. Объект используется во вспомогательном производстве.

Объект введен в эксплуатацию в апреле 2006 года.

Амортизация начисляется в бухгалтерском учете линейным способом.

Объект продан покупателю в декабре 2006 г года за 25 960 рублей (в т.ч. НДС 18% - 4672,8 рублей). Денежные средства поступили на расчетный счет.

Задание:

- 1) Определить первоначальную стоимость.

- 2) Начислить амортизацию.

- 3) Написать проводки (приобретение, амортизация, выбытие).

- 4) Открыть счет 04, 05, 62, 91. Рассчитать обороты и сальдо на конец периода.

Решение:

- 1) Первоначальная стоимость составит — 26 000 + 5000 = 31 000 рублей.

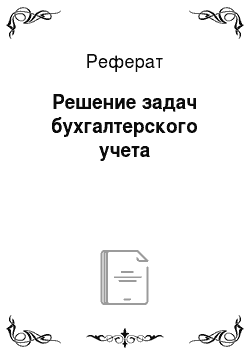

- 2) Амортизация ежемесячно за период май — декабрь (9 месяцев) составит:

(в месяц);

Амортизация: =31 000*4,17%= 1292,7 рубля.

3) В бухгалтерском учете сделаны проводки:

Приобретение:

Дебет 08 «Вложение во внеоборотные активы» Кредит 60 «Расчеты с поставщиками» — 26 000 рублей.

Дебет 19 «Налог на добавленную стоимость» Кредит 60 «Расчеты с поставщиками» — 4680 рублей.

Дебет 08 «Вложение во внеоборотные активы» Кредит 51 «Расчетный счет» — 5000 рублей (оплата госпошлины);

Возмещение входного НДС:

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость» — 4680 рублей.

Объект принят на балансовый учет:

Дебет 04 «Нематериальные активы» Кредит 08 «Вложения во внеоборотные фонды» — 31 000 рублей.

Ежемесячно в течение 2 лет в учете организации будет оформлена проводка:

Дебет 23 «Вспомогательное производство» Кредит 05 «Амортизация нематериальных активов». — 1292,7 рублей.

НМА реализовано:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 91 «Прочие доходы и расходы» — 25 960 рублей.

Дебет 91 «Прочие доходы и расходы» Кредит 68 «расчеты по налогам и сборам» — 4672,8 рублей;

Дебет 05 «Амортизация нематериальных активов» Кредит 04 «Нематериальные активы» — 11 634,3 рубля (начисленная амортизация за 9 месяцев — ПБУ 14/2000);

Дебет 91 «Прочие расходы и доходы» Кредит 04 «Нематериальные активы» — 31 000−11 634,3= 19 365,7 рублей (сумма остаточной стоимости актива);

Дебет 91 «Прочие доходы и расходы» Кредит 99 «Прибыли и убытки» 21 287,2 — 19 365,7 = 1921,5 рубля (сумма прибыли от продажи).

Дебет 51 «Расчетный счет» Кредит 62 «Расчеты с покупателями и поставщиками» — 25 960 рублей.

4) Открытие счетов:

04 Нематериальные активы. | 05 Амортизация нематериальных активов. | ||

С. | |||

11 634,3. | 11 634,3. | 11 634,3. | |

19 365,7. | |||

О: 31 000. | О: 31 000. | О: 11 634,3. | О: 11 634,3. |

62 Расчеты с покупателями и поставщиками. | 91 Прочие расходы и доходы. | ||

1921,5. | |||

19 365,7. | |||

4672,8. | |||

О: 25 960. | О: 25 960. | О: 25 960. | О: 25 960. |

Задание 6.

Журнал хозяйственных операций за март 2006 года.

№ п.п. | Дата. | Содержание хозяйственной операции. | Корреспондирующие счета. | Сумма. | |

Д. | К. | ||||

06. мар | Поступили деньги от покупателей в оплату за оказанные услуги. | 11 000. | |||

06. мар | Перечислены деньги поставщикам. | 11 000. | |||

14. мар | Покупатели перечислили деньги в оплату за товарно-материальные ценности. | 9 000. | |||

14. мар | Внесены наличные деньги из кассы предприятия. | 5 000. | |||

14. мар | Перечислен ЕСН в Федеральный бюджет (базовая часть пенсии). | 69.2.1. | 4 200. | ||

14. мар | Перечислен налог в Пенсионный фонд (страховая часть трудовой пенсии). | 69.2.2. | 3 600. | ||

14. мар | Перечислен налог в Пенсионный фонд (накопительная часть трудовой пенсии). | 69.2.3. | |||

14. мар | ЕСН в Федеральный ФОМС. | 69.3.1. | |||

14. мар | ЕСН в Территориальный ФОМС. | 69.3.2. | 1 020. | ||

14. мар | ЕСН в Фонд социального страхования. | 69.1. | 1 200. | ||

14. мар | Перечислен налог на доходы физ. лиц. | 68.1. | 3 640. | ||

27. мар | Перечислено покупателями в оплату за оказанные услуги. | 25 000. | |||

27. мар | Получены деньги на выплату в кассу предприятия з/платы. | 27 000. | |||

Итого. | 102 320. |

51 Расчетный счет.

Сн. | 7 250. | ||

1). | 11 000. | 2). | 11 000. |

3). | 9 000. | 5). | 4 200. |

4). | 5 000. | 6). | 3 600. |

12). | 25 000. | 7). | |

8). | |||

9). | 1 020. | ||

10). | 1 200. | ||

11). | 3 640. | ||

13). | 27 000. | ||

Об. | 50 000. | Об. | 52 320. |

Ск. | 4 930. |

Задание 7.

№ п/п. | Содержание хозяйственной операции. | Дт. | Кт. | Сумма. | |

07.04 2006 г. поступил товар от поставщика. | цена. | кол-во. | |||

Линолеум. | 152,00. | 760,00. | |||

Самоклеющаяся пленка. | 22,00. | 88,00. | |||

Краска. | 46,00. | 184,00. | |||

Итого: | 1 032,00. | ||||

Выделен входной НДС. | 185,76. | ||||

Возмещен входной НДС. | 185,76. | ||||

12.04 2006 г. поступил товар от поставщика. | |||||

Линолеум. | 153,00. | 612,00. | |||

Самоклеющаяся пленка. | 23,00. | 92,00. | |||

Краска. | 47,00. | 141,00. | |||

Итого: | 845,00. | ||||

Выделен входной НДС. | 152,10. | ||||

Возмещен входной НДС. | 152,10. | ||||

27.04.2006 материал списан на общехозяйственные расходы. | |||||

3.1. | ФИФО. | ||||

Линолеум. | 913,00. | ||||

Самоклеющаяся пленка. | 111,00. | ||||

Краска. | 231,00. | ||||

3.2. | ЛИФО. | ||||

Линолеум. | 916,00. | ||||

Самоклеющаяся пленка. | 114,00. | ||||

Краска. | 233,00. | ||||

3.3. | Метод средней себестоимости. | ||||

Линолеум. | 152,44. | 914,67. | |||

Самоклеющаяся пленка. | 22,50. | 112,50. | |||

Краска. | 46,43. | 232,14. |

Задание 8.

Объект НМА создан хозяйственным способом в феврале 2006 года.

Начислена заработная плата рабочим, занятым в создании НМА — 8000 рублей.

Начислен ЕСН с заработной платы — 26%.

Начислена амортизация по ОС, которые были заняты в создании НМА — 1152 рублей.

Пошлина за регистрацию патента, сбор за экспертизу перечислены с расчетного счета в размере 7000 рублей в феврале 2006 г.

Объект введен в эксплуатацию в марте 2006 года (получен патент).

Срок полезного использования 2 года. Объект используется во вспомогательном производстве.

Амортизация начисляется в бухгалтерском учете линейным способом, в налоговом учете нелинейным методом.

Объект продан покупателю в декабре 2006 года за 15 340 рублей (в т.ч. НДС -18%). Денежные средства поступили на расчетный счет.

Задание:

- 1) Определить первоначальную стоимость.

- 2) Начислить амортизацию.

- 3) Написать проводки (приобретение, амортизация, выбытие).

- 4) Открыть счета 04, 05, 62, 91. Рассчитать обороты и сальдо на конец периода.

Решение:

- 1) Первоначальная стоимость: 8000 + 2080 (начислен ЕСН)+1152 + 7000 = 18 232 рублей.

- 2) Начисление амортизации:

Амортизация линейным способом для бухгалтерского учета:

Норма амортизации в месяц составит: NA = 1/24*100%=4,17%.

Начисление ежемесячно составит: 18 232*4,17%=760,3 рубля.

3) Создание нематериальных активов собственными силами организации:

Д 08 «Вложения во внеоборотные активы» К 70 «Расчеты с персоналом» — 8000 рублей.

Д 08 «Вложения во внеоборотные активы» К 69 «Расчеты по социальному страхованию и обеспечению» — 2080 рублей.

Д 08 «Вложения во внеоборотные активы» Д 05 «Начисление амортизации нематериальных активов» — 1152 рублей.

Д 08 «Вложения во внеоборотные активы» К 51 «Расчетный счет» — 7000 рублей.

Нематериальные активы введены в эксплуатацию:

Д 04 «Нематериальные активы» К 08 «Вложения во внеоборотные активы» — 18 232 рублей.

Ежемесячно с апреля будет начисляться…