Анализ стояния и использования основных фондов

Динамика фондоёмкости может быть исследована с помощью системы индексов переменного, фиксированного состава и структурных сдвигов, построенных по аналогии с рассмотренной системой индексов фондоотдачи. При этом следует иметь в виду, что в качестве показателя веса в этих индексах используется объем продукции или доля каждой единицы совокупности в общем объеме продукции. В статистике промышленности… Читать ещё >

Анализ стояния и использования основных фондов (реферат, курсовая, диплом, контрольная)

Основные фонды представляют собой средства труда, которые целиком и в неизменной натуральной форме функционируют в производстве в течение длительного времени, постепенно перенося свою стоимость на произведенный продукт.

В статистике промышленности различают следующие характеристики стоимости основных фондов: полная первоначальная стоимость; первоначальная стоимость за вычетом износа (остаточная первоначальная стоимость); полная восстановительная стоимость; восстановительная стоимость за вычетом износа (остаточная восстановительная стоимость).

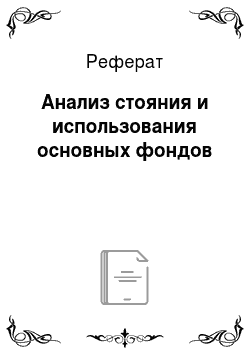

Затраты предприятия на формирование основных фондов частично компенсируются средствами, полученными в результате их ликвидации. Ликвидационная стоимость основных фондов (Л) определяется как разность стоимости выбывших средств труда по цене лома или материала и стоимости работ по их ликвидации.

Амортизационные отчисления (А) должны компенсировать затраты на полное восстановление основных фондов, равные разности полной и ликвидационной стоимости основных фондов (Ф-Л), а также затраты на капитальный ремонт (К).

В связи с этим ежегодная сумма амортизационных отчислений определяется по формуле:

где Т — срок службы основных фондов, лет.

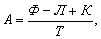

В статистических расчетах при определении суммы амортизации исходят из установленных норм амортизационных отчислений и их среднегодовой стоимости в процентах к полной стоимости основных фондов:

где Ф — среднегодовая полная стоимость основных фондов;

NA — норма амортизационных отчислений, % к полной стоимости фондов:

Действующий порядок распределения амортизационного фонда обуславливает, помимо общей нормы амортизации, существование двух частных норм, определяющих величину отчислений на реновацию.

и капитальный ремонт.

Среднегодовая стоимость основных производственных фондов может быть рассчитана по-разному — в зависимости от характера исходной информации и задач исследования. При наличии данных на начало и конец года применяется формула простой средней арифметической; наличие моментных данных за каждый месяц требует применения формулы средней хронологической. При условии, что моментные данные о наличии фондов имеются только по отдельным датам с неравными интервалами между ними, применяется традиционная формула средней арифметической взвешенной. Поскольку на предприятиях учет основных средств и начисление амортизации ведутся раздельно по каждому объекту или группам однотипных средств труда, среднегодовая стоимость основных фондов рассчитывается также по следующему варианту средней арифметической взвешенной:

где ФН — полная стоимость основных фондов на начало года;

П, В — соответственно среднегодовое поступление и среднегодовое выбытие основных фондов;

П, В — полная стоимость поступивших и выбывших в течение года основных фондов;

t — число полных месяцев до конца года с момента поступления (выбытия) основных фондов.

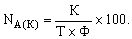

В относительном выражении состояние основных фондов характеризуется коэффициентами износа и годности.

Первый (КИЗН) характеризует долю износа в полной стоимости основных фондов, второй (КГОД) — долю остаточной стоимости в полной стоимости основных фондов:

Коэффициенты выбытия и обновления характеризуют долю выбывших основных фондов в стоимости основных фондов на начало года и долю поступивших за год основных фондов в общем их объеме на конец года. Оба коэффициента строятся на основе данных баланса основных фондов по полной стоимости:

где КВ, КП — соответственно коэффициент выбытия и обновления основных фондов за год.

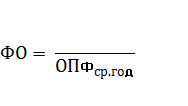

Основными показателями использования основных фондов являются показатели фондоотдачи и фондоемкости продукции.

Фондоотдача отражает стоимость произведенной продукции к среднегодовой стоимости производственных фондов.

Существует несколько способов расчета фондоотдачи:

1) По стоимости валовой продукции Данный метод не учитывает влияние материальных затрат, которые оказывают искусственное воздействие на фондоотдачу.

2) По стоимости продукции:

Зип — стоимость изделий и полуфабрикатов.

3) По чистой продукции:

Где, ЧП — чистая продукция, часть вновь созданной стоимости. Которая рассчитывается как разница между стоимостью валовой продукции в действующих оптовых ценах и стоимостью прошлого труда.

ЧП = ВП — (МЗ + ОПФср.год * На),.

Где МЗ — материальные затраты На — норма амортизации Таким образом,.

ЧП = Зпл + прибыль Где, Зпл — заработная плата с отчислениями.

4) По условию чистой продукции:

Где, УЧП — условно чистая продукция.

УЧП — Зпл + прибыль + амортизация (ОПФср * На).

5) По прибыли:

Индекс фондоотдачи отражает изменения отдачи основных производственных фондов в отчетном периоде по отношению к ее величине в базисном году, то есть:

Под показателем фондоемкости понимается величина, обратная фондоотдаче, то есть средняя стоимость основных производственных фондов, приходящихся на единицу производимой продукции, где, Цпр — стоимость произведенной продукции (ВП, СП, ЧП, УЧП, прибыль).

Динамика фондоёмкости может быть исследована с помощью системы индексов переменного, фиксированного состава и структурных сдвигов, построенных по аналогии с рассмотренной системой индексов фондоотдачи. При этом следует иметь в виду, что в качестве показателя веса в этих индексах используется объем продукции или доля каждой единицы совокупности в общем объеме продукции.

Абсолютный размер влияния изменений фондоотдачи и объема основных фондов на количество выпущенной продукции, а также воздействие изменений фондоемкости и объема производства на величину основных производственных фондов устанавливаются методом цепных подстановок.

Условием снижения фондоемкости продукции при расширении производства является повышение эффективности использования старых основных производственных фондов.