Пример расчета результата производства

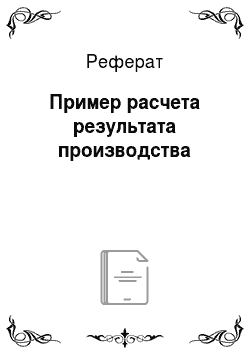

Основным компонентом этих весов является нержавеющая сталь. Примерная стоимость 1 тонны нержавеющей стали составляет 35 000грн. Для производства одних весов уходит 8 кг стали. Определяем цену стали, необходимую для производства одних весов: Исходя из этого, получаем, что выпуск данной продукции на данном этапе уже является прибыльным, но также возможно увеличение прибыльности или уменьшение… Читать ещё >

Пример расчета результата производства (реферат, курсовая, диплом, контрольная)

Для проведения расчетов будет использовано ООО «Веста МК» -специализированное предприятие по проектированию, производству, монтажу, наладке и обслуживанию автомобильных весов.

Одним из основных продуктов этого предприятия являются «Весы товарные ВЕСТ» — модель напольных весов предназначенных для стационарного взвешивания. Основным преимуществом данной модели весов является размер грузоприемной платформы, выполненной из нержавеющей стали. Большая платформа позволяет взвешивать крупные грузы во влажной среде, которые и будут рассмотрены далее. Эти весы включают множество различных разновидностей. Для начала, в качестве примера, возьмем одну из моделей — ВЕСТ-200А15Е.

Следуя нашему алгоритму, сначала необходимо определить .

Рассмотрим все виды расходов на производство данной модели весов.

Основным компонентом этих весов является нержавеющая сталь. Примерная стоимость 1 тонны нержавеющей стали составляет 35 000грн. Для производства одних весов уходит 8 кг стали. Определяем цену стали, необходимую для производства одних весов:

Следующим компонентом, входящим в состав весов, являются транспортные скобы между основанием и платформой. Их стоимость составляет 20грн.

Тензодатчик — еще один из элементов, который входит в состав весов, стоит около 500грн.

Жидкокристаллический дисплей с подсветкой и индикатор с функцией расчета цены в сумме будут стоить около 120грн.

Аккумулятор и другие мелкие детали обойдутся примерно в 80грн.

После того, как определили значения цены и вида ресурса, переходим к следующему шагу алгоритма — определяем цену товара (). Стоимость данной модели уже установлена ранее и составляет 2037грн.

После этого приступаем к определению переменных издержек. Для этого суммируем стоимости всех имеющихся видов ресурсов и находим значение :

Теперь можно определить общие издержки, сложив переменные и постоянные (которые равны 400грн). Таким образом, получим:

После определения общих издержек мы можем определить, приносит ли доход выпуск данной продукции. Для этого используем формулу:

Исходя из этого, получаем, что выпуск данной продукции на данном этапе уже является прибыльным, но также возможно увеличение прибыльности или уменьшение затрат в зависимости от интересов руководителя.