Принципы, функции и задачи управленческого учета

Процесс планирования, как правило, предусматривает моделирование, то есть выбор варианта действий среди нескольких альтернатив. Такой выбор связан с получением информации об ожидаемой конъюнктуре и изменениях экономической ситуации. Руководство компании должно оценить возможные темпы роста показателей деятельности, способность компании удерживать соответствующую долю рынка, приток денежных… Читать ещё >

Принципы, функции и задачи управленческого учета (реферат, курсовая, диплом, контрольная)

В зависимости от конкретных потребностей принципы организации управленческого учета предприятие определяет самостоятельно. При этом предприятие свободно в выборе методов его ведения. Подробные, детальные отчеты в управленческом учете могут составляться ежемесячно, а по отдельным видам деятельности, центрам ответственности — еженедельно, ежедневно, а иногда — немедленно.

Ключевые принципы управленческого учета — это подход с точки зрения эффективности, использование различных затрат для разных целей, соответствие целям функционирования предприятия и текущим задачам бизнеса, учет влияния поведенческих аспектов при информационном обеспечении решений.

Рассмотрим основные принципы, лежащие в основе управленческого учета.

Принцип обособленности требует индивидуального рассмотрения каждого экономического субъекта. Т. е. при решении специфических задач отдельно рассматривается предприятие не только в целом, но и отдельные его подразделения, а также отдельные управленческие проблемы.

Принцип непрерывности предполагает необходимость формирования информационного поля учетных данных постоянно.

Принцип полноты означает, что информация, касающаяся учетно-управленческой проблемы, должна быть максимально полной для того, чтобы решения, принятые на основе этой информации, были максимально эффективными.

Принцип надежности требует, чтобы информация, используемая при принятии решений, была обоснованной.

Принцип своевременности подразумевает, что информация должна быть предоставлена на тот момент, когда она необходима.

Принцип сопоставимости требует, чтобы одинаковые показатели за различные промежутки времени были сформированы в соответствии с одними и теми же принципами. Если данные несопоставимы, то они подлежат корректировке исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. Принимать решение на основании несопоставимой информации невозможно.

Принцип понятности означает, что информация, представленная в любом учетном документе, должна быть понятна пользователю этого документа. Информация должна быть уместной, относиться к интересующей проблеме и не быть перегружена излишними деталями.

Принцип периодичности заключается в подготовке внешней финансовой отчетности соответствии с законодательным требованием представления периодической отчетности.

Принцип экономичности предполагает, что информационный обмен учетно-управленческими данными должен приносить организации пользу в виде снижения транзакционных и прочих затрат.

Принцип релевантности информации — это своевременное ее представление в четкой, понятной форме с использованием такого числа альтернатив, какое необходимо для принятия обоснованных решений.

Принцип взаимозависимости — сбалансированность информации управленческого учета требуется потому, что ее получают, во-первых, и из внутренних, и из внешних источников; во-вторых, из подразделений, выполняющих взаимодействующие функции, связанные со сбытом, снабжением, производством, персоналом, финансами и т. д.

Таким образом, соблюдение перечисленных выше принципов позволяет построить систему управленческого учета такой, чтобы она максимально соответствовала главной цели этого вида деятельности.

Согласно Методическим рекомендациям по организации и ведению управленческого учета, основной целью управленческого учета выступает предоставление руководству предприятия полного комплекса информации о фактических, плановых и прогнозных показателях функционирования предприятия как экономической и производственной, а также необходимую информацию о внешней среде с целью обеспечения возможности принимать экономически взвешенные управленческие решения.

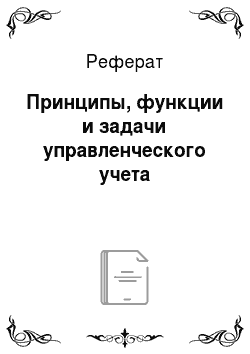

Система управленческого учета предприятия выполняет ряд функций. Все функции можно разделить на две группы в зависимости от того, форму или содержание информационных потоков определяет данная функция.

Функциями, обеспечивающими организацию информационных потоков, являются:

- — разработка и / или внедрение систем обмена информацией между различными структурными подразделениями предприятия и представления информации;

- — анализ информации и планирование деятельности.

Рисунок 2. Функции управленческого учета

Функциями, определяющими содержание информационных потоков, являются:

- — координация деятельности подразделений, сегментов предприятия или отдельных сотрудников;

- — мотивация персонала;

- — оперативный контроль выполнения планов и оценка результатов деятельности предприятия и его подразделений;

- — перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов его деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов.

Таким образом, управленческий учет охватывает функции нормирования, планирования, прогнозирования, учета и контроля.

С помощью инструментов управленческого учета обеспечивается реализация важнейших задач системы управления организацией как экономической и производственной единицей. Среди основных задач можно выделить следующие:

- 1. Учет ресурсов организации предполагает достоверный учет ресурсов организации, включая материальные, финансовые и человеческие ресурсы, с целью осуществления контроля и повышения эффективности их использования. Внедрение системы управленческого учета обеспечивает генерацию и предоставление менеджерам системы отчетов и отдельных показателей, характеризующих наличие и движение ресурсов организации.

- 2. Контроль и анализ финансово-хозяйственной деятельности, т. е. обеспечение целостности финансовой и нефинансовой информации, касающейся деятельности предприятия и его активов; мониторинг и измерение ключевых показателей деятельности; инициализация корректирующих действий, необходимых для достижения запланированных результатов деятельности; инициализация, в случае необходимости, действий по корректировке планов.

- 3. Планирование как процесс постановки целей, формулирования, оценки и выбора политики, стратегии, тактики и конкретных действий по их достижению, а также количественной оценки воздействия, которое оказывают на предприятие запланированные операции и другие будущие экономические события. Осуществление планирования, включающее в себя стратегический, тактический и оперативный аспекты, требует предоставления информации о прошлом, настоящем и предполагаемом будущем (прогнозирование).

- 4. Прогнозирования и оценки прогноза — предоставление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования.

Процесс планирования, как правило, предусматривает моделирование, то есть выбор варианта действий среди нескольких альтернатив. Такой выбор связан с получением информации об ожидаемой конъюнктуре и изменениях экономической ситуации. Руководство компании должно оценить возможные темпы роста показателей деятельности, способность компании удерживать соответствующую долю рынка, приток денежных средств для каждого варианта в различной, в том числе меняющейся, экономической среде.

Основной задачей управленческого учета является полное отражение всех хозяйственных операций предприятия, включая и те, которые не отражаются в бухгалтерском учете, и предоставление руководству предприятия оперативного доступа к этой информации. Основными пользователями управленческого учета являются учредители, высшее руководство и финансовые службы.

В управленческом учете, как правило, содержатся дополнительные (по сравнению с бухгалтерским учетом) данные обо всех операциях, необходимые для эффективного управления предприятием. Это позволяет быстро анализировать отдельные аспекты деятельности предприятия для принятия управленческих решений.

Управленческий учет не регламентирован никакими правовыми актами и преследует только внутренние цели предприятия. Как следствие, учетная политика и план счетов управленческого учета формируются предприятием таким образом, чтобы при минимуме затрат на ведение учета получить все данные, необходимые учредителям и руководству. Тем не менее, при ведении управленческого учета целесообразно основывать учетную политику на МСФО или другом хорошо описанном и удобном для предприятия стандарте учета.

Также система управленческого учета дает возможность:

- — определить стратегию развития бизнеса, сформулировать цели и выработать пути их достижения;

- — разработать систему сбора, консолидации и анализа финансовой и нефинансовой информации, которая быстрее сообщает о проблемах;

- — повысить эффективность управления денежными средствами предприятия;

- — установить систему взаимоотношений между структурными подразделениями, организовать эффективную многоступенчатую систему внутреннего контроля на предприятии;

- — создать систему управления затратами с целью их оптимизации;

- — внедрить систему бюджетирования;

- — принимать обоснованные управленческие решения (стратегические и оперативные).

- — представления результатов работы отдельных направлений (ими могут быть виды деятельности, группы товаров, или другие элементы, в зависимости от специфики бизнеса), независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес;

- — осуществить контроль над издержками путём их учёта по видам и центрам затрат;

- — накопить статистику о доходах и расходах предприятия в определённом разрезе и выявляет общие тенденции;

- — осуществить планирование и контролирует выполнение бюджета как отдельными центрами затрат, так и бизнесом в целом, включая совокупность юридических лиц;

- — вести оперативный учёт расчётов с отдельными контрагентами, взаиморасчётов между собственными юридическими лицами.