Анализ хозяйственной деятельности дошкольного образовательного учреждения

Для оценки обеспеченности учреждения бюджетными средствами на основе сопоставления суммы фактически выделенных средств со сметными назначениями; выявления фактов и причин недофинансирования; оценки полноты использования выделенных средств; изучение организации финансирования (своевременность утверждения сметы расходов и предоставления учреждению средств бюджета в меру потребности в них), проведём… Читать ещё >

Анализ хозяйственной деятельности дошкольного образовательного учреждения (реферат, курсовая, диплом, контрольная)

Анализ источников финансирования ДОУ

Объектом анализа выступает финансово-хозяйственная деятельность муниципального дошкольного образовательного учреждения детский сад города Асбеста.

Согласно Концепции модернизации образования на период до 2010 г., механизм бюджетного финансирования ДОУ основывается на следующих принципах:

- · деятельность ДОУ финансируется его учредителем в соответствии с договором между ними;

- · финансирование ДОУ осуществляется на основе государственных и местных нормативов финансирования, определяемых в расчёте на одного воспитанника по каждому виду и категории ДОУ;

- · органы государственной власти субъектов РФ в пределах собственных средств устанавливают государственные (региональные) нормативы бюджетного финансирования;

- · государственный норматив бюджетного финансирования определяет минимальные затраты на финансирование реализации образовательной программы дошкольного образования, включая затраты на оплату труда работников ДОУ, приобретение учебного оборудования, пособий, на социальные услуги, финансируемые из бюджета, затраты на хозяйственные расходы, кроме коммунальных расходов;

- · государственный норматив бюджетного финансирования применяется при расчёте субвенций местным бюджетам и объёмов прямого финансирования ДОУ в случае соучредительства;

- · органы местного самоуправления в пределах собственных средств устанавливают местные нормативы бюджетного финансирования путём применения повышающих местных коэффициентов к региональным нормативам, а также определяя объём затрат на дотацию родительской платы за социальные услуги и финансирование содержания и развития материальной базы ДОУ.

Таким образом, дошкольное учреждение — это некоммерческая организация, финансируемая собственником полностью или частично. Следовательно, ДОУ предоставляются налоговые льготы в соответствии с пп. «л» п. 12 инструкции Госналогслужбы России от 11.10.95 г. № 39 «О порядке исчисления и уплаты налога» от уплаты НДС освобождаются услуги в сфере образования, связанные с учебно-производственным и воспитательным процессом; услуги по обучению детей и подростков в кружках, секциях, студиях; услуги, оказываемые детям и подросткам с использованием спортивных сооружений.

Под услугами в сфере образования следует понимать услуги, оказываемые образовательными учреждениями в части их уставной непредпринимательской деятельности независимо от их организационно-правовых форм — государственные, муниципальные, негосударственные (частные, общественные и религиозные). Указанная льгота предоставляется при наличии лицензии на право ведения образовательной деятельности, выданной в соответствии с Законом РФ «Об образовании».

Целью финансирования является обеспечение деятельности учреждения финансовыми ресурсами.

Как происходит выделение средств бюджетным образовательным учреждениям?

- · Министерство образования рассылает подведомственным учреждениям утверждённые сметы (годовой план финансирования с разбивкой на кварталы). Эти сметы учреждения представляют для осуществления по ним расходования бюджетных средств.

- · На основе получаемых от Министерства финансов лимитов (контрольных цифр финансирования на предстоящий месяц или иной период, означающих, что указанная сумма будет обязательно выделяться из бюджета и под эту сумму можно готовить документы по расходам, брать определённые обязательства) министерства и ведомства производят их распределение по подведомствам образовательным учреждениям и в виде реестров представляют это распределение казначейству.

- · Имея утверждённую смету и получив лимиты, казначейство в случае их благополучного соответствия (лимиты не превышают сметных назначений и соответствуют постатейному распределению) подтверждают возможность расходования бюджетных средств.

- · Образовательные учреждения представляют в казначейство документы на расходование бюджетных средств (ведомости на выплату заработной платы, поручения на перечисление средств в фонды социального страхования, пенсионный фонд, налоговые платежи и т. п.).

- · Казначейство проверяет правильность оформления документов, а также — находятся ли они в пределах подтверждённых обязательств — и производит списание бюджетных средств с бюджетного счёта в пользу физических и/или юридических лиц. Это и есть собственно расходование бюджетных средств.

Источниками формирования имущества и финансирования ДОУ являются:

- — бюджетные и внебюджетные средства;

- — имущество, переданное учреждению собственником или уполномоченным им органом;

- — средства родителей (законных представителей), полученные за предоставление дополнительных платных образовательных услуг, добровольные пожертвования;

- — кредиты банков и других организаций;

- — иные источники в соответствии с действующим законодательством.

Согласно Закону РФ «Об образовании», норматив бюджетного финансирования на одного ребёнка должен состоять из трёх частей: федерального компонента (обязательного минимума), регионального и местного компонентов, определяемых с учётом приоритетов образовательной политики регионов. однако, в связи с отсутствием в бюджете средств на нормальное удовлетворение потребностей дошкольных учреждений, федеральные нормативы финансирования до сих пор не приняты.

Для оценки обеспеченности учреждения бюджетными средствами на основе сопоставления суммы фактически выделенных средств со сметными назначениями; выявления фактов и причин недофинансирования; оценки полноты использования выделенных средств; изучение организации финансирования (своевременность утверждения сметы расходов и предоставления учреждению средств бюджета в меру потребности в них), проведём анализ обеспеченности учреждения финансовыми ресурсами. Источниками информации для проведения анализа финансирования и расходов детского сада послужат:

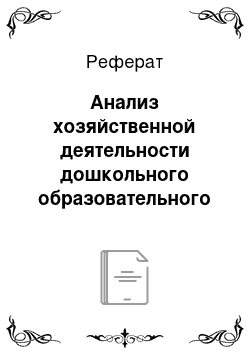

- — статистические данные источников и объёма финансирования ДОУ (рис. 4.1 и 4.2);

- — смета расходов (табл. 4.1);

- — анализ кадрового обеспечения ДОУ (рис. 4.3, 4.4, табл. 4.2).

Рис. 4.1 — Источники и объемы финансирования ДОУ детского сада

Основным источником финансирования муниципального дошкольного образовательного учреждения детского сада № 43 являются средства государственного (муниципального) бюджета соответствующего уровня.

Это положение закреплено в Бюджетном кодексе РФ (ст. 84, 86, 87). В соответствии с этим ДОУ расходует бюджетные средства исключительно на следующие цели:

- · Оплата труда в соответствии с заключёнными трудовыми договорами и правовыми актами, регулирующими размер оплаты труда соответствующих категорий работников.

- · Перечисление единого социального налога.

- · Трансферты населению, выплачиваемые в соответствии с федеральным законом.

- · Компенсационные выплаты работникам в соответствии с законодательством РФ.

- · Оплата работ, услуг, товаров по заключённым муниципальным контрактом.

- · Оплата работа, услуг, товаров в соответствии с утверждёнными сметами без заключения муниципальных контрактов.

Наряду с бюджетными средствами, важными источниками обеспечения образовательной деятельности МДОУ являются внебюджетные средства, т. е. доходы от самостоятельной уставной деятельности.

Рис. 4.2 — Источники и объемы внебюджетных средств ДОУ сада

К внебюджетным источникам финансирования ДОУ относятся:

- · плата родителей за содержание детей;

- · плата предприятий за содержание детей (в случае заключения с предприятиями соответствующего договора);

- · благотворительные и спонсорские взносы.

Согласно действующему законодательству, средства, привлечённые ДОУ в порядке внебюджетного финансирования, расходуются не:

- — заработную плату и начисления;

- — развитие материально-технической базы учреждения, оплату командировок, курсов по обмену опытом работы, на организацию культурно-массовых мероприятий, на расходы по выполнению специальных работ и изданию печатной продукции и пр.;

- — оплату канцелярских и хозяйственных расходов.

Внебюджетные средства формируются за счет поступающей платы родителей за оказываемые услуги и за счет добровольных пожертвований физических лиц (попечительский совет). Платные образовательные услуги детский сад не оказывает. Согласно существующим нормам, размер родительской платы не должен превышать 20% от стоимости содержания ребёнка.

Минимальная оплата родителями содержания ребёнка в дошкольном учреждении, согласно приказу Минобразования РФ, включает расходы на питание в размере 70% (30% входят в бюджетный норматив на содержание и развитие материальной базы ДОУ) от стоимости суточного рациона питания и расходов на мягкий инвентарь. Исходя из стоимости дневной нормы 3-разового питания 60 руб. расходы в месяц составляют:

60 руб. Ч 70% = 42 руб. Ч20 дн. = 840 руб.

Исходя из установленных норм ежегодного пополнения мягкого инвентаря в ДОУ в размере 530 руб. в год на одного ребёнка расходы в месяц составляют:

530 руб. ч 12 мес. = 44,2 руб.

Итого, расходы родителей в месяц на содержание ребёнка в дошкольном учреждении:

840 руб. + 44,2 руб. = 884,2 руб.,.

что и составляет 20% от всей суммы за содержание одного ребёнка в детском саду.

Как видно по рисункам 4.1 и 4.2 можно наблюдать рост объёма бюджетного и внебюджетного финансирования. Это происходит за счёт:

- — увеличения местного (регионального) бюджетирования;

- — увеличения размера родительской платы.

Средства Областного бюджета и внебюджетных источников расходуются на обеспечение образовательного процесса, согласно утвержденным на финансовый год сметам доходов и расходов (табл. 4.1).

Таблица 4.1 — Статьи расходов.

Статьи расходов. | Процент от общих расходов (%). | ||

2010 г. | 2011 г. | 2012 г. | |

Заработная плата и начисления на оплату труда. | 36,0. | 39,7. | 40,9. |

Книгоиздательская продукция. | 3,3. | 3,2. | 3,3. |

Больничные листы и пособия (ФСС). | 18,1. | 18,7. | 19,2. |

Питание. | 13,5. | 12,1. | 7,3. |

Лабораторные исследования (СЭС). | 3,0. | 2,3. | 2,4. |

Коммунальные услуги. | 17,6. | 12,3. | 12,0. |

Хозяйственные расходы. | 1,9. | 2,2. | 3,5. |

Ремонт. | 3,7. | 5,0. | 6,0. |

Развитие материально-технической базы (приобретение основных средств). | 2,8. | 2,8. | 3,6. |

Обслуживание техники (бытовой и орг. техники). | 0,1. | 1,4. | 1,5. |

Обслуживание пожарной сигнализации. | ; | 0,1. | 0,1. |

Охрана объекта, обслуживание тревожной кнопки. | ; | 0,2. | 0,2. |

Итого. |

Анализ годовых сумм финансирования свидетельствует о том, что:

- · рост расходов на заработную плату и начисления на оплату труда за счёт того, что в учреждении на протяжении исследуемых годов финансирования были открыты новые группы, (возрос штат сотрудников ДОУ). Но штат сотрудников не укомплектован полностью;

- · сумма поступления финансирования на оплату коммунальных услуг уменьшилась в связи с проведением программы по электроснабжению и с установкой теплосчётчиков;

- · в связи с дефицитом бюджета финансовым органом незначительно возросла сумма финансирования по расходам на развитие материально-технической базы (приобретение основных средств), обслуживание техники (бытовой и орг. техники), обслуживание пожарной сигнализации, охрану объекта и обслуживание тревожной кнопки.

Можно предположить, что учреждение имеет определённые трудности с покрытием расходов, связанных с приобретением расходных материалов, оплатой коммунальных услуг.