Банковские риски.

Приемы и правила управления риском

Решение проблемы оптимизации состава показателей, характеризующих банковские риски, а также способствующих их измерению является лишь одной из составляющих системы управления рисками. Другим важнейшим фактором является построение соответствующей организационной структуры, обеспечивающей постоянное участие высшего управленческого персонала в процессе принятия решений в области управления рисками… Читать ещё >

Банковские риски. Приемы и правила управления риском (реферат, курсовая, диплом, контрольная)

Банковская деятельность является специфической областью бизнеса, основу которой в значительной мере составляет привлечение денежных средств и размещение их в форме кредита. Как у всякого субъекта хозяйствования деятельность коммерческого банка направлена на получение прибыли путем предоставления клиентам банковского продукта. В то же время банковская деятельность всегда была и остается очень рискованной. Поэтому одним из условий эффективного функционирования банковской системы является построение надежной системы управления банковскими рисками. Это обусловлено тем, что наличие риска всегда предполагает возможность понесения коммерческим банком экономических потерь, т. е. в лучшем случае отсутствие прибыли, а в худшем — наличие убытков. Поэтому проблеме банковских рисков в деятельности коммерческих банков всегда уделяется самое пристальное внимание.

Банковский бизнес Сбербанка России (ОАО Междуреченское отделение № 7763, управляющим которого является Недра Т.А.) немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному компенсироваться. Поэтому для Сбербанка важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня.

Банковский риск — вероятность потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных банковских операций.

Расходы банка связаны с необходимостью выплаты процентов вкладчику, платы за кредитные ресурсы, покупаемые у других финансово-кредитных организаций, выделения средств на оплату труда банковских служащих и прочие операционные расходы. Применительно к понятию расходов риск может проявляться в следующих формах:

- · изменение рыночной ситуации приводит к необходимости повышения процентов, выплачиваемых по вкладам;

- · всеобщий дефицит кредитных ресурсов отразится на повышении стоимости их приобретения;

- · повышение оплаты труда персонала в других кредитных организациях вызывает необходимость принятия банком соответствующих мер и т. д.

Банк несет также убытки. Последние, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

Банковская деятельность связана с потерями. Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

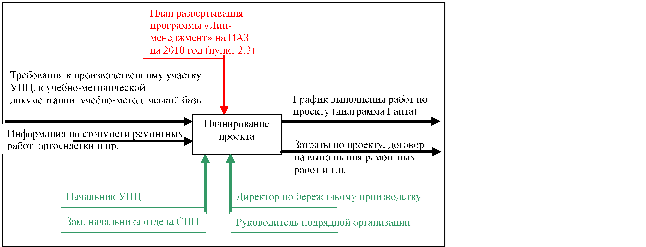

Практика показывает, что риск тем выше, чем больше возможность получения прибыли. Фактически риски возникают от отклонений действительных данных от оценки настоящего состояния и будущего развития. Связь между доходностью операций банка и его риском в упрощенном виде может быть выражена прямолинейной зависимостью (рис. 2).

Как видно, банковский риск никогда не может быть равен нулю, но банк всегда определяет его объемные характеристики. При этом главным является не превышение определенной величины риска, после которой нарушается прямолинейная зависимость риска и дохода. В данном случае прямая линия приобретает очертание параболы и возникает опасность получить только убытки, а также не выйти из зоны допустимого риска.

Рис. 2. Взаимосвязь доходности банка и риска

Характерно, что величина риска увеличивается, если:

- * вопреки предполагаемым ожиданиям неожиданно возникают те или иные банковские проблемы;

- * перед банком поставлены новые задачи, не соответствующие его прошлому опыту;

- * менеджеры банка не в состоянии принять необходимые и срочные меры, способные улучшить ситуацию;

- * существующий порядок деятельности банка или несовершенство законодательства и нормативной базы мешают принятию мер, оптимальных для конкретной ситуации.

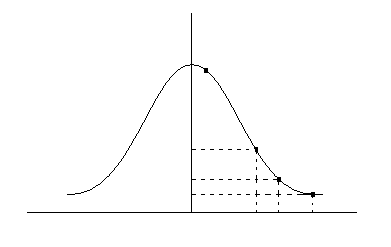

Оценка конкретного вида риска предполагает, что банк понесет некоторые потери, а также есть зависимость между величиной потерь и вероятностью их возникновения, графически выражаемая так называемой кривой риска (рис. 3). Она является более сложной, чем прямолинейная зависимость на рис. 2.

Рис. 3. Кривая риска

Кривая риска делится на четыре области риска.

- * безрисковая область, для которой характерно отсутствие всяких потерь при совершении банковских операций. Нижняя граница безрисковой области проходит на рис. 3 через точку А, а верхняя граница не определена, поскольку теоретически прибыль банка не ограничивается;

- * область допустимого риска (участок АВ на рис. 3). При проведении операций в данной области банк рискует только тем, что в худшем случае он не получит прибыли, но произведенные затраты будут окуплены;

- * область недопустимого риска (участок ВС на рис. 3), в которой возможны потери выше расчетной прибыли, но не больше общего размера дохода. В этом случае банк подвергается опасности потерять всю намеченную выручку от банковской операции;

- * область критического риска (участок CD на рис. 3) подразумевает вероятность потерь, достигающих величины собственных средств банка. Такое положение приравнивается к банкротству банка, а поэтому должно быть исключено в банковской практике. При этом точка D обозначает величину возможных потерь, равную размеру собственных средств банка.

При изучении банковских рисков важно учитывать:

- * состояние экономики страны, которое в кризисной ситуации может выражаться в падении объемов валового внутреннего продукта, значительной инфляции, финансовой неустойчивости большинства предприятий и организаций;

- * степень развитости банковской системы;

- * отсутствие или несовершенство основных законодательных актов по банковскому делу, несоответствие между правовой базой и реально существующей ситуацией;

- * нестабильность социально-политической обстановки в стране.

Поэтому только комплексный, всесторонний подход к изучению многообразия банковских рисков может дать позитивный результат. Данная проблема усложняется тем, что уменьшение того или иного вида банковского риска может приводить к противоречивым результатам банковской деятельности. Для уменьшения этого негативного явления требуется полная ясность в характеристике конкретного банковского риска. В противном случае банковская деятельность будет обладать значительной степенью неопределенности.

Характеристика основных видов банковских рисков Одной из главных проблем, с которой приходится сталкиваться любому банку, начавшему строить систему управления рисками, является оптимизация состава показателей, характеризующих банковские риски. Это связано с тем, что на начальном этапе практически невозможно сразу установить контроль за большим количеством показателей. В этой связи выделяют ограниченное количество показателей, изучая которые руководство Сбербанка могло бы наиболее эффективно отслеживать правомерность проводимых банковских операций с минимальным риском. Решение проблемы оптимизации состава показателей, характеризующих банковские риски, может быть проведено по признаку однородности методов их измерения. Выделяют кредитный риск, валютный риск, процентный риск, рыночный риск, депозитный риск. Могут быть и другие критерии выделения приоритетности банковских рисков. Тем не менее, обычно анализируются вначале внутренние риски, поскольку они напрямую связаны с эффективностью функционирования банка.

Кредитный риск представляет собой вероятность потерь в связи с несвоевременным возвратом заемщиком основного долга и процентов по нему. Риск неисполнения заемщиком обязательств определяется большим количеством факторов, объединенным в понятие кредитоспособность клиента.

Управление кредитным риском в отделении № 7763 осуществляется следующими способами:

- * диверсификация портфеля ссуд и инвестиций банка;

- * предварительный анализ кредитоспособности заемщика;

- * оценка стоимости выдаваемых кредитов и последующее их сопровождение;

- * страхование кредитов.

Диверсификация кредитного риска предполагает рассредоточение имеющихся у банка возможностей по кредитованию и инвестированию.

Предварительный анализ кредитоспособности признается одним из наиболее эффективных методов снижения риска кредитования. Результат наиболее ощутим, если удовлетворены присущие этому методу высокие требования к квалификации персонала по оценке приемлемости риска, правильности выбранных теорий и методик оценки кредитоспособности клиентов в зависимости от объемов их операций, стадии становления субъекта хозяйствования.

Оценка стоимости выдаваемых кредитов и последующее их сопровождение выражается в классификации кредитов по группам риска и созданием резерва по сомнительным долгам в зависимости от группы риска. Поскольку резерв создается за счет отчислений, относимых на расходы банка, то это и составляет часть понятия стоимости кредита для банка.

Страхование кредита предполагает полную передачу риска его невозврата организации, занимающейся страхованием.

Валютный риск связан с колебанием курсов валют. Валютный риск можно уменьшить путем применения различных методов, среди которых выделяют защитные оговорки, валютные оговорки.

Защитные оговорки представляют собой договорные условия, включаемые по соглашению сторон в межгосударственные экономические соглашения, предусматривающие возможность изменения (пересмотра) первоначальных условий договора в процессе его исполнения.

Валютная оговорка — сумма денежных обязательств, которая меняется в зависимости от изменений курсового соотношения между валютой платежа и какой-либо другой более устойчивой (группой валют), определенной в качестве валюты оговорки.

Процентный риск увязан с колебаниями рыночных процентных ставок.

Снижение процентного риска осуществляется за счет:

- * страхования процентного риска;

- * выдачи кредитов с плавающей процентной ставкой, что позволяет банку вносить соответствующие изменения в размер процентной ставки по выданному кредиту в соответствии с колебаниями рыночных процентных ставок;

- * использования срочных соглашений, представляющих собой заключение между банком и клиентом специального соглашения о предоставлении в оговоренный день кредита в определенном размере и под установленный процент. В данном случае заранее фиксируется дата и величина будущего кредита, а также плата за пользование им. Данный метод позволяет разделить между банком и заемщиком риск, связанный с колебанием процентных ставок.

Рыночный риск связан с возможными потерями, которые могут возникнуть в результате переоценки денежно — финансовых инструментов, являющихся предметом купли — продажи на рынке.

С целью снижения рыночного риска банки осуществляют:

- * контракты на покупку или продажу ценных бумаг по установленному заранее курсу. Данные контракты позволяют «играть» на колебаниях рыночной стоимости ценных бумаг или уменьшать риск потерь от таких колебаний;

- * фондовые опционы, т. е. право купить или продать акции (другие ценные бумаги, обращающиеся на фондовой бирже) в течение оговоренного срока;

- * Распределение средств фонда между различными объектами инвестирования с целью избежания серьезных потерь, в случае падения цен одной или нескольких составляющих инвестиционного портфеля.

Депозитный риск связан с досрочным отзывом вкладчиками своих вкладов из банка. Поэтому при формировании своей ресурсной базы банк учитывает вероятность увеличения расходов по привлечению ресурсов в случае изменения ситуации на денежно-финансовом рынке.

Стратегический риск является основным и объективно существующим. Его нельзя избежать, можно лишь определить границы допустимости. Так, кредитным операциям присущ риск невозврата ссуды по различным причинам (ухудшение финансового состояния, качество обеспечения, положение данного сектора экономики, характер кредитования). Признавая эти факторы как объективную реальность, оценивается степень их влияния и принятие возможных мер предосторожности (создание резерва на возможные потери по сомнительным долгам в зависимости от группы риска и т. п.).

Риск инноваций имеет сильную связь с областью маркетинга и означает опасность неокупаемости произведенных затрат при продвижении нового продукта, в том числе и банковского, с одной стороны, и риск недостаточности квалификации персонала, технического обеспечения, с другой.

Операционный риск состоит в возможных потерях из-за несогласованности различных подразделений при оказании определенных услуг и вследствие пропуска какой-либо стадии осуществления услуги. Так, несогласованность между бухгалтерией и кредитным отделом по учету начисленных и уплаченных процентов может привести к искажению начисленных и фактически полученных доходов. Этот риск уменьшается путем подробной регламентации во внутренних инструкциях порядка сопровождения определенной финансовой услуги, схемы взаимодействия подразделений и полномочий должностных лиц.

Решение проблемы оптимизации состава показателей, характеризующих банковские риски, а также способствующих их измерению является лишь одной из составляющих системы управления рисками. Другим важнейшим фактором является построение соответствующей организационной структуры, обеспечивающей постоянное участие высшего управленческого персонала в процессе принятия решений в области управления рисками и жесткий контроль за исполнением принимаемых решений. Это означает, что только совместное решение методологических, технологических и организационных вопросов позволит банку построить современную систему управления рисками.