Список использованных источников литературы

Создание системы учета затрат и калькулирования себестоимости с учетом технологических особенностей, например, использование позаказного метода при единичном, мелкосерийном производстве; попередельного, попроцессного — при массовом, серийном и непрерывном производстве. Выделение центров затрат и определение для них подконтрольных показателей с учетом технологических особенностей (размещения… Читать ещё >

Список использованных источников литературы (реферат, курсовая, диплом, контрольная)

контроллинг стратегический оперативный1. Бурцев В. Характеристика системы внутреннего контроля // Финансовый бизнес. 2009. № 8.

- 2. Вайсман А. Стратегия маркетинга: 10 шагов к успеху; Стратегия менеджмента: 5 факторов успеха. — М.: АО «Интерэксперт», Экономика, 2000.

- 3. Васенев К. Оперативное планирование в концепции контроллинга // РЦБ. Управление компанией. 2011. № 2.

- 4. Васенев К. Расчет затрат в контроллинге // РЦБ. Управление компанией. 2009. № 3.

- 5. Волков Д. Л. Показатели результатов деятельности: использование в управлении стоимостью компании // Российский журнал менеджмента. Том 3. 2009. № 2, — С. 3−42.

- 6. Гереке Р. Контроллинг на предприятии. — М., 2004.

- 7. Гиляровская Л. Контроллинг как база обоснования и принятия управленческих решений // Управление собственностью. 2009. № 2.

- 8. Дайле А. Практика контроллинга. — М.: Финансы и статистика, 2011.

- 9. Данилочкина Н. Г. Контроллинг как инструмент управления предприятием. — М.: ЮНИТИ, 2010.

- 10. Данилочкина Н. Г. Контроллинг — сервисная служба для менеджера // РЦБ. Управление компанией: Аналитический журнал. 2009. № 2.

- 11. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А. М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. — 2-е изд. — М.: Финансы и статистика, 2010.

- 12. Контроллинг как инструмент управления предприятием. / Е. А. Ананькина, С. В. Данилочкин, Н. Г. Данилочкина и др.; под ред. Н. Г. Данилочкиной. — М.: ЮНИТИ-ДАНА, 2008

- 13. Королев А. Ю. Контроллинг и анализ основных показателей бюджета // Финансы. 1999. № 11.

- 14. Кэмпбел Д., Стоунхаус Д., Хьюстон Б. Стратегический менеджмент: Учебник / Пер. с англ. Н. И. Алмазовой. — М.: ООО «Издательство Проспект», 2010.

- 15. Лагутин В. Особенности формирования системы контроллинга в Российских отделениях транснациональных концернов // Внешнеэкономический бюллетень. 2011. № 2.

- 16. Логистика: Учебник / Под ред. Б. А. Аникина: 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2009.

- 17. Майер Э. Контроллинг как система мышления и управления // Пер с нем. Ю. Г. Жукова и С. Н. Зайцева / под ред. С. А. Николаевой. — М.: Финансы и статистика, 1993.

- 18. Фольмут Х. Й. Инструменты контроллинга от, А до Я // Пер. с нем.; под ред. и с предисл. М. Л. Лукашевича и Е. Н. Тихоненковой. — М.: Финансы и статистика, 1998.

Журналы и статьи:

- 19. Российское предпринимательство. — 2012. № 09 (207). — c. 113−117.

- 20. Креативная экономика. — 2009. № 3 (27). — c. 110−114.

Электронные ресурсы:

- 21. http://www.predprimim.net/

- 22. http://www.yandex.ru/

- 23. http://ru.wikipedia.org/wiki

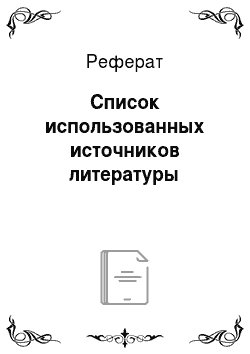

Приложение, А Таблица 1 — Влияние взаимоотношений с поставщиками ресурсов на систему контроллинга.

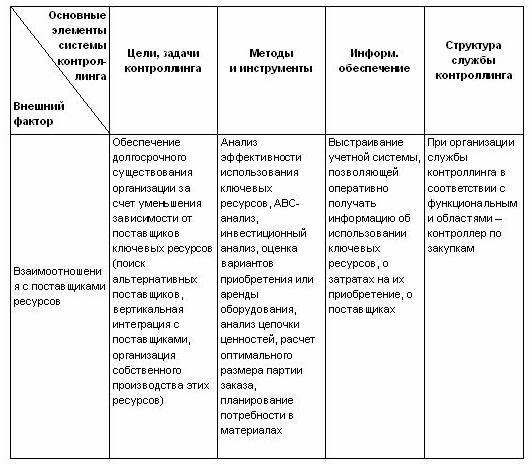

Приложение Б Таблица 2 — Влияние взаимоотношений с потребителями продукции на систему контроллинга.

Приложение В Таблица 3 — Влияние организационной структуры и размера предприятия на систему контроллинга.

Тип организационной структуры

Размер предприятия.

Структура службы контроллинга

Линейно-функциональная Малые, средние предприятия Не выделяется служба контроллинга. Главный контроллер — финансовый директор (зам. по экономике). Ряд обязанностей контроллера выполняют сотрудники ПЭО, бухгалтерии, финансового отдела Линейно-функциональная Средние, крупные Выделяется служба контроллинга, которая может быть подчинена непосредственно генеральному директору (директору) либо финансовому директору. Возможные варианты организации службы контроллинга: в соответствии с функциями контроллинга, в соответствии с функциональными областями деятельности, в соответствии с финансовой структурой (центрами ответственности). Вместо службы контроллинга может быть выделена группа в составе ПЭО, например, либо организована временная группа под решение задачи.

Тип организационной структуры Размер предприятия Структура службы контроллинга Дивизиональная Средние, крупные В управляющей компании создается центральная служба контроллинга. В дивизионах, подразделениях также создаются службы контроллинга. Линия ответственности контроллера подразделения может быть линейной либо штабной. При линейной организации службы контроллинга возможны два варианта: контроллер подразделения функционально подчинен контроллеру вышестоящего уровня, а административно — руководителю подразделения, либо наоборот. При штабной организации контроллер выступает внутренним консультантом при соответствующем уровне управления.

Приложение Г Таблица 4 — Влияние технологических особенностей на систему контроллинга.

Элементы системы контроллинга

Методы и инструменты

Информационное обеспечение

Структура службы контроллинга

Технологические особенности (например, вид используемой технологии: единичное, массовое или непрерывное производство) Методы учета затрат и калькулирования себестоимости продукции: позаказный, попередельный, попроцессный; по фактической себестоимости, по нормативной себестоимости, «стандарт-кост», по плановой себестоимости; по полной себестоимости, «директ-костинг»; управление запасами сырья, материалов, готовой продукции; анализ эффективности использования ресурсов; анализ вариантов приобретения оборудования.

Создание системы учета затрат и калькулирования себестоимости с учетом технологических особенностей, например, использование позаказного метода при единичном, мелкосерийном производстве; попередельного, попроцессного — при массовом, серийном и непрерывном производстве. Выделение центров затрат и определение для них подконтрольных показателей с учетом технологических особенностей (размещения операций и процессов, характера операций каждого технологического процесса).

При организации службы контроллинга в соответствии с функциональными областями — контроллер производства.