Маржинальный анализ прибыли и рентабельности

При этом исходят из того, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства себестоимость снижается, так как меньше постоянных затрат из — за того, что больше постоянных расходов приходится на единицу продукции… Читать ещё >

Маржинальный анализ прибыли и рентабельности (реферат, курсовая, диплом, контрольная)

Маржинальный анализ прибыли и рентабельности

Большую роль в современных рыночных условиях играет маржинальный анализ прибыли и рентабельности предприятия, который называют еще анализом безубыточности или содействия доходу. Его методика базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других [1, с.29].

Методика маржинального анализа прибыли позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов модели:

При этом исходят из того, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства себестоимость снижается, так как меньше постоянных затрат из — за того, что больше постоянных расходов приходится на единицу продукции.

Для обеспечения системного подхода при изучении факторов изменения прибыли, и прогнозирования ее величины в маржинальном анализе используют следующую модель:

Эта формула применяется для анализа прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. При этом учитывается не только прямое влияние объема продаж на прибыль, но и косвенное — посредством влияния данного фактора на себестоимость изделия, что дает возможность правильнее исчислить влияние данных факторов на изменение суммы прибыли [3, с.229].

Методика анализа несколько усложняется в условиях многопродуктового производства, когда кроме рассмотренных факторов необходимо учитывать и влияние структуры реализованной продукции.

Эта методика основана на делении производственных и сбытовых затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использовании категории маржинального дохода [3, с.295].

Таблица 1.

Анализ исследования маржинального анализа ОАО «Волжской ТГК» на 2011; 2013 год.

Наименование показателей. | 2011 год. | 2012 год. | 2013 год. | Изменение. | ||

К 2012 году. | К 2013 году. | |||||

1. Доход, тыс. руб. | 55 838,79. | 57 261,46. | 52 961,01. | 1422,67. | — 4300,45. | |

2. Переменные затраты, тыс. руб. | 9734,76. | 8864,35. | 10 517,64. | — 870,41. | 1653,29. | |

3. Маржинальный доход, тыс. руб. | 46 104,03. | 48 397,11. | 42 443,38. | 2293,08. | — 5953,73. | |

4. Постоянные затраты, тыс. руб. | 45 993,60. | 43 738,42. | 38 036,18. | — 2255,18. | — 5702,24. | |

5. Прибыль, тыс. руб. | 110,43. | 4658,68. | 4407,19. | 4548,25. | — 251,49. | |

6. Доля маржинального дохода в выручке, %. | 82,57. | 84,52. | 80,14. | 1,95. | — 4,38. | |

7. Безубыточный объем продаж, тыс. руб. | 557,03. | 517,49. | 474,62. | — 39,53. | — 42,88. | |

8. Зона безопасности (прибыли), тыс. руб. | 55 281,77. | 56 743,97. | 52 486,40. | 1462,20. | — 4257,57. | |

9. Запас финансовой прочности, %. | 99,00. | 99,10. | 99,10. | 0,09. | 0,01. | |

10. Точка безубыточности в стоймастном выражении. | 55 705,05. | 51 749,50. | 47 461,70. | — 3955,55. | — 4287,80. | |

11. Эффект операционного рычага, %. | 41,74. | 10,39. | 9,63. | — 407,10. | — 0,76. | |

Рассчитаем критический объем продаж (точку безубыточности), который для многономенклатурных видов услуг аналитическим способом определяется по формуле 1.1.

Таблица 2.

Распределение затрат ОАО «Волжская ТГК» на 2011; 2013 год.

Затраты. | 2011 год. | 2012 год. | 2013 год. | Изменение. | ||

К 2012 году. | К 2013 году. | |||||

Переменные. | ||||||

Заработная плата, тыс. руб. | 1505,00. | 2368,00. | 3325,00. | 863,00. | 957,00. | |

Затраты на мощность, тыс. руб. | 6096,31. | 4312,65. | 5001,79. | — 1783,66. | 689,14. | |

Затраты на использование теплоносителя, тыс. руб. | 1958,56. | 1929,41. | 1956,77. | — 29,15. | 27,36. | |

Затраты на прочие товары, тыс.руб. | 174,89. | 254,30. | 234,08. | 79,40. | — 20,22. | |

Итого переменных затрат. | 9734,76. | 8864,35. | 10 517,64. | — 870,41. | 1653,29. | |

Постоянные. | ||||||

Амортизация, тыс. руб. | 2562,64. | 2704,59. | 3097,51. | 141,95. | 392,92. | |

Затраты на коммунальные услуги, в том числе электроэнергия, теплоэнергия, вода, тыс. руб. | 43 388,96. | 40 987,84. | 34 884,68. | — 2401,13. | — 6103,16. | |

Затраты на услуги связи, тыс.руб. | 40,00. | 43,00. | 50,00. | 3,00. | 7,00. | |

Итого постоянных затрат. | 45 993,60. | 43 738,42. | 38 036,18. | — 2251,18. | — 5697,24. | |

Итого затрат. | 55 728,36. | 52 602,78. | 48 553,82. | — 3121,59. | — 4043,95. | |

Исходя из рассмотренных данных, составим таблицу 3, в которой представлены показатели финансовой деятельности ОАО «Волжская ТГК» на отчетный период.

Таблица 3.

Показатели финансовой деятельности ОАО «Волжская ТГК» за 2011 — 2013 год.

Показатели. | 2011 год. | 2012 год. | 2013год. | Изменение. | ||

К 2012 году. | К 2013 году. | |||||

Выручка от реализации, тыс. руб. | 55 838,79. | 57 261,46. | 52 961,01. | 1422,67. | — 4300,45. | |

Переменные затраты, тыс. руб. | 9734,76. | 8864,35. | 10 517,64. | — 870,41. | 1653,29. | |

Постоянные затраты, тыс. руб. | 45 991,60. | 43 735,42. | 38 032,18. | — 2256,18. | — 5703,24. | |

Прибыль, тыс. руб. | 112,43. | 4661,68. | 4411,19. | 4549,25. | — 250,49. | |

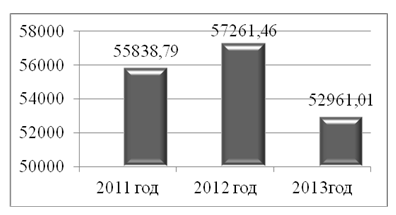

Изменение объемов выручки от реализации по ОАО «Волжская ТГК» можно рассмотреть на следующем рисунке:

Рисунок 3 Динамика выручки от реализации ОАО «Волжская ТГК» на 2011 — 2013 год Исходя из показателей финансовой деятельности ОАО «Волжская ТГК» следует отметить прибыльную деятельность организации. Увеличение выручки в 2012 году по сравнению с 2011 годом составила 1 422,67 тыс. руб. или на 102,55%. Данное увеличение вызвано ростом продаж продукции. Но к 2013 году выручка немного понизилась и составила 52 961,01 тыс. руб., что может говорить об ухудшении финансового состояния, возможно, выросли цены на сырье.

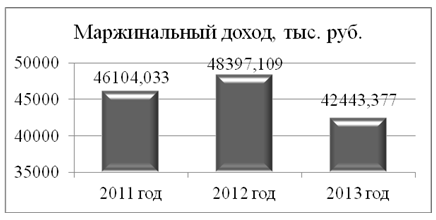

Далее рассчитаем маржинальный доход по формуле (1.3). Из расчетов можно сделать вывод о том, что маржинальный доход увеличился в 2012 году на 2 293,08 тыс. руб. и составил 48 397,109 тыс. руб.

Наивысший маржинальный доход за отчетный период был достигнут в 2012 году, а самый наименьший в — 2013 году. Сумма покрытия постоянных затрат немного понизилась к 2013 году (на 5 953,73 тыс. руб.), но маржинальный анализ все равно остался высоким, тем самым существует возможность организации получать значительную прибыль.

Динамика маржинального дохода ОАО «Волжская ТГК» представлена на рисунке 4.

В процентном соотношении маржинальный анализ за отчетный период изменился и составил:

- 1) в 2012 году — 105%;

- 2) в 2013 году — 92,06%, что говорит о понижении, но не значительном.

Рисунок 4 Динамика маржинального дохода ОАО «Волжская ТГК» на 2011; 2013 год Теперь найдем точку безубыточности в стоимостном выражении по формуле (1.18). В 2012 году она была равной 10 158 тыс. руб., а в 2013 году 20 183 тыс. руб.

Изменение точки безубыточности по ОАО «Волжская ТГК» можно рассмотреть на следующем рисунке 5:

Рисунок 5 Динамика точки безубыточности ОАО «Волжская ТГК» на 2011; 2013 год Точка безубыточности с каждым годом отчетного периода снижается. На 2013 год она находится ниже, чем точки за все остальные периоды. Самая высокая точка была достигнута на 2011 году.

В целом же результаты анализа свидетельствуют о благоприятной ситуации в организации. ОАО «Волжская территориальная генерирующая компания» имеет неплохой резерв, что позволит ей выйти из сложной экономической ситуации и поддерживать свою деятельность.

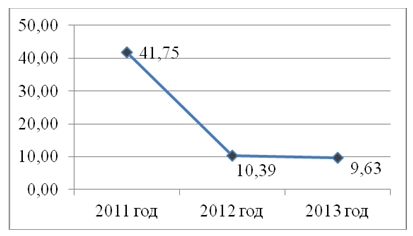

Рассчитав эффект операционного рычага по формуле (1.20) можно сказать что он почти в 2 раза вырос по сравнению с 2012 годом и к 2013 году составил составив 4, 93%.

Динамика эффекта операционного рычага по ОАО «Волжская территориальная генерирующая компания» представлена на следующем графике:

Рисунок 6 Динамика эффекта операционного рычага ОАО «Волжская ТГК» на 2011; 2013 год Исходя из рассчитанных эффектов операционного рычага по ОАО «Волжская ТГК» следует отметить, что на 2013 год организация достигла наименьшего эффекта операционного рычага и за весь анализируемый период он снизился. В дальнейшем эффект операционного рычага немного снижается, так как имея высокий удельный вес постоянных затрат, организация несет риск падения прибыли.

Рисунок 7 Динамика маржи безопасности (в %) ОАО «Волжская ТГК» на 2011; 2013 год Рассчитав маржу безопасности по формуле (1.22), можно отметить, что она составляла на начало 2011 года наименьший показатель за весь отчетный период и составила 0,24%.

С каждым годом отчетного периода маржа безопасности увеличивалась и на 2013 год она составила 10,38%, что на 0,75% больше предыдущего года (в 2012 году маржа составила 9,63%).

Исходя из снижения эффекта операционного рычага, доля маржи безопасности увеличивается в 2013 году, по сравнению с 2012 годом.

Оценив маржу безопасности в денежных единицах по формуле (1.22), можно сделать вывод о том? что на начала 2012 года (27 511 тыс. руб.) маржа имела не постоянный характер за весь отчетный период и концу периода, в 2013 году составила 15 403 тыс. руб., что значительно ниже первоначального расчета.

Рисунок 8 Динамика маржи безопасности (тыс. руб.) ОАО «Волжская ТГК» на 2012; 2013 год Самая высокая маржа безопасности по ОАО «Волжская ТГК» достигнута на 2012 году — 5 511,96 тыс. руб. Следует отметить снижение маржи безопасности на 2013 год против 2012 года на 12,65 тыс. руб.

По результатам анализа ОАО «Волжская ТГК» можно судить о высокой устойчивости деятельности данной фирмы в целом к различным угрозам.

Проведенный анализ показал высокую жизнеспособность предприятия. Прибыль компании можно назвать защищенной от разнообразных возможных негативных событий: падения спроса, повышения цен поставщиками или коммунальной службой.

Для повышения эффективности деятельности рекомендуется инвестирование освобождающихся средств в оборот.

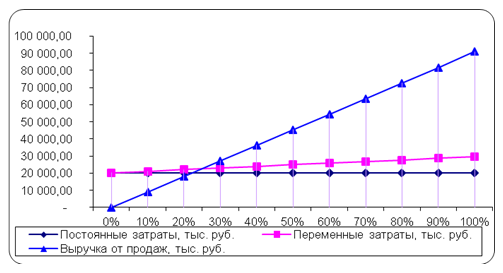

Экономическая модель поведения затрат, объема производства и прибыли за 2013 год представлена на рисунке 9.

Выручка от реализации услуг в 2013 году, набирая свои обороты, возрастает за весь отчетный период. Затраты в свою очередь снижаются, это может происходить за счет снижения таких статей как затраты на мощность и затраты на использование теплоносителя, что говорит о положительной ситуации на предприятии.

Рисунок 11 Модель графического отображения маржинального дохода на ОАО «Волжской ТГК» на 2013 год маржинальный прибыль доход предприятие За счет падения постоянных затрат и снижения роста маржинального дохода, также можно отметить что возможно это связано с увеличением стоимости коммунальных услуг, с использованием мощности оборудования и использование теплоносителя, а также повышения заработной платы в регионе.

Из рассмотренных рисунков, можно сказать, что за счет снижения объема производства на 5%, точка безубыточности несколько смещается, в результате чего зона прибыли увеличивается на 18%, что является положительной тенденцией. Эффективность работы предприятия остается почти на одном и том же уровне за весь отчетный период, при снижении цены на 5%, и неизменном объеме продукции.

Для повышения эффективности деятельности ОАО «Волжской ТГК» рекомендуется инвестирование освобождающихся средств в оборот, использование на полную мощь действующего оборудования, и оказания сопутствующих услуг.

Проведенный анализ показал высокую жизнеспособность предприятия. Прибыль компании можно назвать защищенной от разнообразных возможных негативных событий, таких как: падения спроса, повышения цен поставщиками.

Использование методик маржинального дохода позволяет более правильно проанализировать разные варианты управленческих решений для поиска наиболее оптимального и получить более точные результаты расчетов.

- 1. Бакаев М. И. Теория анализа хозяйственной деятельности / М. И. Бакаев А. Д. Шеремет. М.: Финансы и статистика, 2011. 310 с.

- 2. Ковалев В. В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности / В. В. Ковалев. М.: Финансы и статистика, 2011. 288 с.

- 3. Савицкая Н. В. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / Н. В. Войтоловский, А. П. Калинина, И. И. Мазурова. М.: Высшее образование, 2011. 509 с.