Анализ кредитного портфеля ОАО КБ «Восточный»

В случае отсутствия объективных указаний на обесценение по отдельно рассмотренному кредиту, независимо от существенности, кредит включается в группу с аналогичными характеристиками кредитного риска, и далее рассматривается с точки зрения обесценения как часть группы финансовых активов. Ссуды и авансы, которые не могут быть взысканы, списываются за счёт резерва. Такие ссуды списываются после того… Читать ещё >

Анализ кредитного портфеля ОАО КБ «Восточный» (реферат, курсовая, диплом, контрольная)

В 2011 году на фоне стабилизации экономической ситуации в стране одним из приоритетов в политике корпоративного кредитования стало упрочнение отношений с существующими клиентами Банка, надежность которых удостоверена положительной кредитной историей и длительным сотрудничеством с Банком.

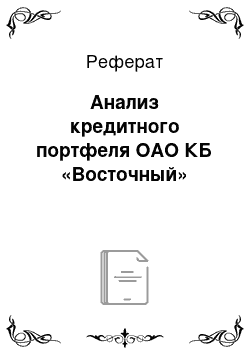

По филиалам кредитный портфель распределился следующим образом:

- — Амурская дирекция — менее 1%

- — Дальневосточный филиал — 23,59%

- — Иркутский филиал — менее 1%

- — Красноярский филиал — менее 1%

- — Московский филиал — 30,11%

- — Приволжский филиал — 3,03%

- — Южный филиал — 43,05%

Рис. 2.4. Схема распределения кредитного портфеля банка по филиалам на 01.01.2011 г. По данным годового отчета за 2011 год ОАО КБ «Восточный»

Вывод: основными направлениями работы КБ «Восточный» в области кредитования в 2011 в году стала эффективная работа клиентами, в результате чего, повторно услугами данного банка пользуется каждый третий клиент, при этом банк работает и с привлечением новых клиентов — ежемесячно «новая» клиентская база прирастает примерно на 10%.

Для более полной характеристики кредитной политики ОАО КБ «Восточный», рассмотрим, на основе анализа кредитного портфеля, в разрезе видов кредитования для определения наиболее проблемных заемщиков Банковское дело/ Под редакцией проф. Колесникова В. ИМ:Финансы и статистика, 2008.

ОАО КБ «Восточный» использовала методологию создания резерва по портфелю, предусмотренную МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», и создала резерв на покрытие убытков от обесценения, которые были понесены, но в отношении которых на конец отчетного периода не была идентифицирована их связь с конкретным кредитом.

Политика предусматривает классификацию каждого кредита как «непросроченного и необесцененного» до момента установления конкретных объективных признаков обесценения данного кредита.

В результате применения этой политики и методологии расчета обесценения портфеля резервы под обесценение могут превысить общую итоговую сумму индивидуально обесцененных кредитов.

Рассмотрим таблицу на основе анализа кредитного портфеля, в разрезе видов кредитования для определения наиболее проблемных заемщиков, за 31 декабря 2010 года в тысячах рублей.

Таблица 2.4.

(тыс.руб.).

(в тысячах российских рублей). | 31 декабря 2010 года. | ||

Сумма. | %. | ||

Кредиты и авансы физическим лицам В т.ч.

|

| 94,2. | |

Кредиты и авансы корпоративным клиентам В т.ч.

|

| 5,8. | |

· Финансовый лизинг. | 14 833. | ||

Итого кредитов и авансов клиентам (до вычета резерва под обесценение кредитного портфеля). | 75 986 996. | 100,0. | |

За вычетом резерва под обесценение кредитного портфеля. | (5 829 562). | ||

Итого кредитов и авансов клиентам. | 70 157 434. | ||

Рассмотрим таблицу на основе анализа кредитного портфеля, в разрезе видов кредитования для определения наиболее проблемных заемщиков, за 31 декабря 2011 года в тысячах рублей.

Таблица 2.5.

(тыс.руб.).

(в тысячах российских рублей). | 31 декабря 2011 года. | ||

Сумма. | %. | ||

Кредиты и авансы физическим лицам В т.ч.

|

| 97,1. | |

Кредиты и авансы корпоративным клиентам В т.ч. · Корпоративные кредиты. |

| 2,9. | |

|

| ||

Итого кредитов и авансов клиентам (до вычета резерва под обесценение кредитного портфеля). | 113 235 353. | 100,0. | |

За вычетом резерва под обесценение кредитного портфеля. | (5 793 910). | ||

Итого кредитов и авансов клиентам. | 107 441 443. | ||

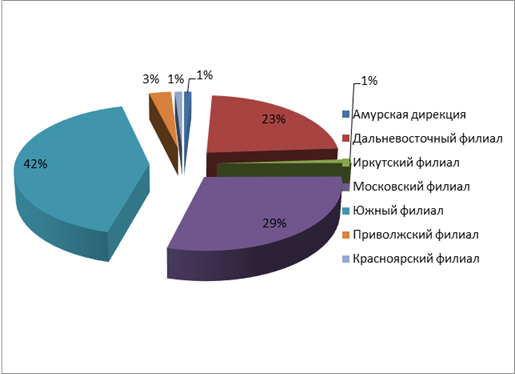

Из проведенного анализа структуры кредитного портфеля, видно, что наиболее востребованными кредитами банка являются кредиты выданные физическим лицам — доля в кредитном портфеле на 31 декабря 2011 года 97,1% от общего портфеля банка 109 943 236 тыс. рублей, что больше на 38 360 140 тыс. рублей по сравнению с 2010 годом 71 583 096 тыс.рублей. Следовательно, актуальным является вопрос предоставления кредитов именно частным лицам банка.

Анализ кредитных продуктов, предлагаемых физическим лицам значительно шире, чем юридическим, а именно большая чать доли идет на потребительские кредиты которые с 2010 по 2011 года увеличились с 50 219 081 по 62 787 892 тыс.рублей.

Так же, можно сделать вывод, что наиболее рискованной сферой кредитования являются кредиты и авансы корпоративным клиентам, с 2010 по 2011 год доля в кредитном портфеле снизилась с 4 403 900 тыс.рублей. до 3 292 117 тыс. рублей, очевидное уменьшение на 1 111 783 тыс.рублей.

Следовательно, вопросы потребительского кредитования населения, предприятий и организаций, и проблемы их развития являются для банка ОАО КБ «Восточный» наиболее актуальными, так как приоритетным направлением кредитования банка является именно населения страны.

Схематично структуру кредитного портфеля банка можно представить в виде нижеследующей диаграммы (см. рис. 2.5.).

Рис. 2.5. Структура КП ОАО КБ «Восточный»

Таким образом, согласно действующему законодательству на территории РФ, чем выше риск невозврата кредита, тем выше размер необходимых к созданию резервов, при этом размер, как правило, определяется длительностью просроченной задолженности во времени Дробоздина Л. А. Общая теория финансов. М.: Банки и биржи. 2008. 284с.

Например, согласно 254-П, как правило, задолженность физических лиц входит в один из портфелей однородных ссуд в зависимости от длительности просрочки.

Объемы просроченной задолженности зависят как от внешних факторов, таких как общая экономическая конъюнктура региона, благосостояние населения так и внутренних факторов, таких как эффективность методики оценки кредитоспособности заемщиков Банка, действующая на момент формирования кредитного портфеля Колпакова Г. М. Финансы. Денежное обращение и кредит: Учебное пособие — М.: Финансы и статистика. 2008 стр. 436.

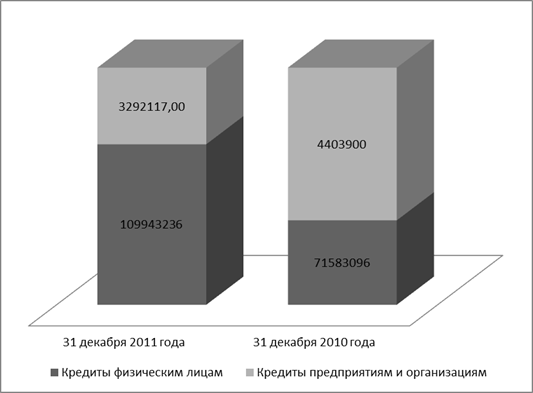

На следующем этапе анализа, целесообразно будет провести зависимость между размером фонда РВПС банка и прибыльностью его деятельности.

Данные таблицы № 2.6. составлены на основе публикуемой отчетности банка .

Таблица 2.6.

(тыс.руб.).

дата. | Резерв под обесценение КП. | Прибыль. | КП. | |

31.12 2010. | (5 829 562). | + 2 209 258. | 70 157 434. | |

31.12. 2011. | (5 793 910). | + 4 604 843. | 107 441 443. | |

Несмотря на уменьшение резерва под обесценение кредитного портфеля, прибыль увеличилась за счет увеличение самого кредитного портфеля и уменьшения риска по не возврату.

Рассмотрим зависимость прибыльности деятельности ОАО КБ «Восточный» за три последние годовые отчетные даты от объема кредитного портфеля и размера фонда резерва под обесценение кредитного портфеля с помощью диаграммы (см. рис. 2.6.).

Рис. 2.6. Зависимость прибыльности деятельности ОАО КБ «Восточный» от объема кредитного портфеля и размера фонда резерва под обесценение кредитного портфеля.

При максимальном размере отчислений в фонд резервирования по ссудной и приравненной к ней задолженности ОАО КБ «Восточный» заработал за 2011 г. прибыль +2 940 211 тыс. рублей, за 2010 г. прибыль +2 129 730тыс. рублей. Кредитный портфель значительно увеличился на 37 284 009 тыс. рублей, с 70 157 434 тыс. рублей до 107 441 443 тыс. рублей., несмотря на то что резерв под обесценение кредитного портфеля снизился с 5 829 562 тыс. рублей до 5 793 910 тыс. рублей.

При меньших объемах просроченной задолженности выше прибыльность деятельности кредитного учреждения По данным годового отчета за 2011 год ОАО КБ «Восточный». Решение о наличии объективных факторов обесценения принимается отдельно для индивидуально существенных кредитов, и отдельно либо в совокупности — для кредитов, не обладающих индивидуальной существенностью.

В случае отсутствия объективных указаний на обесценение по отдельно рассмотренному кредиту, независимо от существенности, кредит включается в группу с аналогичными характеристиками кредитного риска, и далее рассматривается с точки зрения обесценения как часть группы финансовых активов. Ссуды и авансы, которые не могут быть взысканы, списываются за счёт резерва. Такие ссуды списываются после того, как все необходимые юридические процедуры будут завершены, и сумма потерь окончательно определена.

Таблица 2.7.

Ниже представлена концентрация кредитного портфеля по отраслям экономики:

(в тысячах российских рублей). | |||||

Сумма. | %. | Сумма. | %. | ||

Физические лица Финансовые услуги Производство Торговля Прочее. |

|

|

|

| |

Итого кредитов и авансов клиентам. | 113 235 353. | 100,0. | 75 986 996. | 100,0. | |

Из данной таблицы видно, что максимальная доля концентрации кредитного портфеля приходится на физические лица в 2011 г. Так же мы наблюдаем, что в 2011 году по сравнению с 2010, увеличилась лишь доля физических лиц в кредитном портфеле с 94,2% до 97,1%, а доля по всем остальным отраслям напротив уменьшилась примерно 0,1−1% По данным годового отчета за 2011 год ОАО КБ «Восточный».