Виды фундаментальных новостей

Как правило, все информационные агентства дают свои прогнозы на будущий выход макроэкономических показателей и (или) на ожидаемые новости. В случае совпадения прогнозируемого и актуального значений обычно не происходит резких изменений в динамике курса национальной валюты. Если новость (или неожиданное событие) «действует» в направлении уже сформировавшейся тенденции, то следует ожидать усиления… Читать ещё >

Виды фундаментальных новостей (реферат, курсовая, диплом, контрольная)

Как уже неоднократно отмечалось, фундаментальный подход сводится к анализу макроэкономических новостей и показателей. Следовательно, для того чтобы правильно понять и отследить ситуацию, нам необходимо познакомиться со структурой, видами и влиянием этих факторов. Принято выделять три вида новостей:

- ? случайные;

- ? неожиданные;

- ? ожидаемые Вайн, С. Сравнение фундаментального и технического анализов: практические аспекты // Рынок ценных бумаг. — 2002. — N 19. — С. 32.

К случайным и неожиданным новостям обычно относят сообщения и события политического и природного (природные катаклизмы) характера, гораздо реже — экономические. Например, террористический акт 11 сентября 2001 г. в США привел к обвальному падению американского доллара относительно других основных мировых валют. Однако в долгосрочной перспективе данное событие оказалось благоприятным фактором для американской экономики.

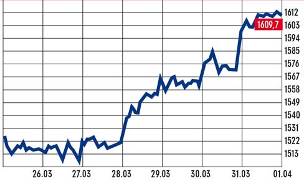

Рисунок 1. Изменение индекса Доу-Джонса после терактов 11 сентября 2002 года The New Times № 12 от 5 апреля 2010 г.

11 сентября 2001 года теракты «Аль-Каиды» вызвали панику на мировых торговых площадках. Атака на башни Всемирного торгового центра спровоцировала рост цен на сырье, в частности, на нефть. Индекс Доу-Джонса упал сразу на 7%. Вслед за американскими покатились вниз и европейские индексы.

Взрывы в лондонском метро в июле 2005 года обернулись стремительным падением фунта стерлингов. За день индекс Лондонской фондовой биржи упал на 2−4%. Примерно в той же степени снизились фондовые индексы всех стран Евросоюза.

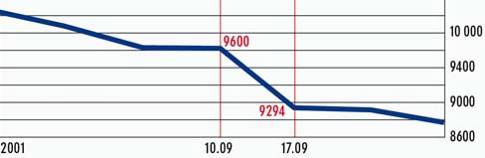

Рисунок 3. Изменение индекса РТС после 29 марта 2010 года The New Times № 12 от 5 апреля 2010 г.

Отечественный фондовый рынок, весьма чувствительный к событиям где-нибудь в Дубае или Греции, оказался абсолютно глух к трагедии, разыгравшейся в Москве. В то время как из вагонов метро доставали убитых и раненых, трейдеры увлеченно скупали «голубые фишки». Правда, с начала торгов фондовые индексы РТС и ММВБ несколько просели: «слабонервные» иностранные игроки поспешили «скинуть» акции и сделать ноги.

Особое место по силе своего воздействия на валютные и фондовые рынки оказывают войны в тех или иных проявлениях. Так, например, военные действия Ирака способны вызвать повышение цен на нефть и тем самым ослабить японскую Йену. В то время как бомбардировки Соединенными Штатами Ирака приведут к противоположному результату.

К ожидаемым новостям обычно относят новости экономического, а иногда и политического характера.

Стоит отметить, что значительную роль при анализе необходимо уделять параметру времени. Важно четко себе представлять, в каком временном интервале будет оказывать свое воздействие то или иное событие, и не забывать при этом, что одна и та же новость с течением времени может изменить свое влияние на динамику курса национальной валюты. Для примера можно снова обратиться к событиям 11 сентября в Соединенных Штатах.

До сих пор мы рассматривали события (новости) по степени их ожидаемости. Кроме этого, новости исторически принято разделять по степени важности. Как правило, новости по их значимости делят на три группы.

Первая группа:

- ? выборы президента и (или) парламентские выборы. Соотнесение курса национальной валюты с предвыборной программой и реальным состоянием дел после выборов;

- ? эволюция валового внутреннего продукта (ВВП). Рост ВВП приводит к росту курса национальной валюты;

- ? изменение основных процентных ставок. С ростом основной учетной ставки происходит укрепление курса национальной валюты;

- ? дефицит (профицит) торгового и платежного баланса. Рост дефицита (профицита) приводит к снижению (укреплению) курса национальной валюты;

- ? данные по денежной массе. Увеличение денежной массы обусловливает падение курса. Однако иногда ограниченная эмиссия приводит к повышению основных процентных ставок, что влечет за собой укрепление курса национальной валюты;

- ? инфляционные показатели: индекс потребительских цен и индекс оптовых цен. Рост инфляции приводит к снижению курса национальной валюты;

- ? информация по занятости и безработице в стране. При повышении уровня безработицы в стране (выше уровня в 3−7% от трудоспособного населения) курс национальной валюты снижается. В соответствии с современной экономической теорией нулевой уровень безработицы не может быть достигнут (всегда существует сезонная, структурная, фрикционная безработица). Соответственно макроэкономическому состоянию полной занятости для индустриально развитого государства соответствует уровень безработицы (от общего числа трудоспособного населения), примерно равный 6%.

Вторая группа:

- ? индекс промышленного производства. Оказывает воздействие, аналогичное влиянию ВВП. Рост индекса приводит к укреплению курса национальной валюты;

- ? индекс производственных цен. Прослеживается обратная зависимость, т. е. увеличение индекса приводит к росту курса национальной валюты;

- ? индекс розничных продаж. Приращение индекса приводит к укреплению курса валюты;

- ? величина розничных продаж. Наблюдается прямая зависимость, т. е. увеличение значения розничных продаж приводит к усилению курса национальной валюты;

- ? индикатор жилищного строительства. Рост индекса приводит к укреплению курса национальной валюты;

- ? величина заказов на производство. Увеличение заказов влечет за собой повышение курса национальной валюты.

Все вышеперечисленные макроэкономические показатели можно почерпнуть из сообщений информационных агентств (Reuters, DBC, Briffing, Bloomberg, Tenfore, etc.).

Третья группа:

- ? фондовые индексы (DJIA, S &P 500, FTSE 100, Nikkei 225, etc.). Ситуация двойственна. С одной стороны, рост этих индексов может обусловливаться укреплением курса национальной валюты. С другой — они сами могут «тащить» за собой курсы соответствующих им валют. Более подробно с этими и другими фондовыми индексами и способами их анализа мы познакомимся в разделе «Фондовый рынок» (см. также приложения);

- ? динамика размещения государственных облигаций (T-bonds, T-bills). Как правило, увеличение спроса на государственные ценные бумаги сопровождается ростом курса национальной валюты;

- ? форвардные курсы валют;

- ? фьючерсные курсы валют;

- ? депозитные ставки;

- ? эффективный обменный курс Жуков, А. Фундаментальный анализ: проблемы и перспективы // Рынок ценных бумаг. — 2009. — N 11/12. — С. 47.

Как правило, все информационные агентства дают свои прогнозы на будущий выход макроэкономических показателей и (или) на ожидаемые новости. В случае совпадения прогнозируемого и актуального значений обычно не происходит резких изменений в динамике курса национальной валюты. Если новость (или неожиданное событие) «действует» в направлении уже сформировавшейся тенденции, то следует ожидать усиления тренда. При значительном отклонении вышедшего значения от прогнозируемого в сторону, противоположную настроению рынка (или в случае неожиданной новости, противоречащей сформировавшейся тенденции), может произойти разворот тренда. При этом крупные хедж-фонды и маркет-мейкеры будут стараться сделать этот поворот по возможности плавным, чтобы успеть «перевернуться». Если же новость оказалась «недостаточно сильна», то, как правило, происходит незначительный откат в течение нескольких минут, а затем возвращение на прежние позиции.

Наши неоднократные замечания по поводу влияния параметра времени на значимость макроэкономических новостей обязывают более детально разобраться с этим вопросом. По длительности воздействия фундаментальных новостей на финансовые и фондовые рынки исторически принято различать два вида такого влияния:

- ? долгосрочное влияние. Как правило, фундаментальные факторы, относящиеся к этому виду, определяют состояние национальной экономики в целом и, как следствие, тенденцию валютного курса на протяжении месяцев и лет. Очевидно, что анализ данных факторов используется в первую очередь для открытия стратегических позиций;

- ? краткосрочное влияние. Как правило, это влияние статистических индикаторов и показателей на курс национальной валюты, сохраняющее свое действие в течение нескольких часов (нередко только на протяжении нескольких минут), но не более 2−3 дней.

При анализе финансовых рынков особое внимание следует уделять силе национальной валюты Невейкин, В. П. Скрытые проблемы методологии фундаментального анализа для оценки истинной стоимости акций // Финансы и кредит. — 2008. — N 41. — С. 49.. Нетрудно убедиться в том, что сила национальной валюты прямо пропорциональна экономическому росту страны. Однако не стоит полагать, что при усилении национальной валюты, например USD (но каким-то причинам, суть которых для нас в данном контексте не важна), совсем не обязательно кросс курс EUR/ USD «пойдет вниз». Это произойдет только в том случае, если усиление единой европейской валюты по крайней мере не будет происходить быстрее, чем усиление американского доллара. В противном случае может случиться так, что, несмотря на усиление USD, кросс курс EUR/USD «пойдет вверх». Таким образом, на этом простом примере становится понятно, что для изучения обменных курсов на финансовых рынках необходимо следить не только за силами отдельно взятых валют, но также и за их изменением относительно друг друга. Если величина экономического роста одной страны больше аналогичной величины другой страны и при этом длина производственного цикла в первой стране короче, чем во второй, то это обязательно повлечет за собой рост курса национальной валюты первой страны относительно второй.

Таким образом, в системе фундаментального анализа принято выделять три вида новостей: случайные, неожиданные и ожидаемые. Каждый тип новости востребован в определенной ситуации и имеет свою специфику, которая должна учитываться инвесторами.