Теоретические основы учета и анализа основных средств организации

В теории бухгалтерского учета основным средствам дается следующее определение: основные средства — это средства, которые используются в процессе производства многократно, при этом не меняют свою натурально — вещественную форму, постепенно изнашиваются и переносят свою стоимость на производимую продукцию частями через амортизационные отчисления (здания, сооружения, оборудование, передаточные… Читать ещё >

Теоретические основы учета и анализа основных средств организации (реферат, курсовая, диплом, контрольная)

Экономическая сущность основных средств организации

На современном этапе развития нашей страны одним из важнейших факторов развития экономики, увеличения объемов производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте. Но для решения всех задач, стоящих перед предприятием, необходимо не только полное обеспечение его техническим потенциалом, т. е. основными средствами, но и повышение эффективности их использования.

Неотъемлемым условием осуществления хозяйственной деятельности является обеспечение предприятия наряду с материальными и трудовыми ресурсами необходимыми основными фондами — зданиями, сооружениями, транспортными и другими средствами.

Основные производственные фонды — материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Стоимость основных производственных фондов часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные производственные фонды в течение длительного времени оказывают влияние на финансовые результаты деятельности. Являясь важной частью национального богатства страны, основные фонды должны эффективно использоваться, что является решающим фактором в повышении эффективности деятельности любого экономического субъекта в условиях рынка.

В теории бухгалтерского учета основным средствам дается следующее определение: основные средства — это средства, которые используются в процессе производства многократно, при этом не меняют свою натурально — вещественную форму, постепенно изнашиваются и переносят свою стоимость на производимую продукцию частями через амортизационные отчисления (здания, сооружения, оборудование, передаточные устройства, хозяйственный инвентарь). Рассмотрим понятия основных средств, с точки зрения различных авторов:

В. П. Астахов даёт следующее определение: «Основные средства — совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течении периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев».

А. А. Данилансчитает, что основные средства предприятия представляют собой средства труда, которые в процессе использования снашиваются постепенно и поэтому служат длительное время, участвуют в нескольких производственных циклах в неизменной натуральной форме. К ним не причисляют те средства труда, которые согласно действующим инструкциям отнесены к малоценным и быстроизнашивающимся предметам. А. С. Бакаев пишет, что в составе основных средств отражают различные материально — вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

З.В. Кирьянов считает, что основные средства (фонды) — это средства труда, которые участвуют в производственном процессе многократно, не меняя натуральной формы, выполняют одну и ту же функцию в течение нескольких производственных циклов и переносят свою стоимость в создаваемый продукт по частям. Потребление основных фондов происходит в процессе постепенного их снашивания. Он же подразделяет основные средства (фонды) на производственные и не производственные.

Основные фонды представляют собой наиболее значимую составную часть имущества предприятия и его внеоборотных активов. Основные средства — это основные фонды, выраженные в стоимостном измерении.

Основные средства — средства труда, которые неоднократно участвуют в производственном процессе, сохраняя свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- — использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- — использование в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Сроком полезного использования признается период, в течение которого основные средства приносят экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объем работ в натуральном выражении), ожидаемых к получению в результате использования этих основных средств;

- — организацией не предполагается последующая перепродажа данных активов;

- — способность приносить организации экономические выводы (доход) в будущем.

Объекты основных средств со стоимостью не более 10 000 руб. за единицу, а также приобретенные книги, брошюры и тому подобные издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности данных объектов в организации должен быть организован контроль за их движением.

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (рисунок 1.1).

Рисунок 1.1 — Классификация основных средств (фондов) По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По функциональному назначению основные фонды делятся ни производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т. п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды — основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды, в зависимости от степени их воздействия на предмет труда, разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

По степени использования основные средства подразделяются на находящиеся:

- — в эксплуатации;

- — в запасе (резерве);

- — в ремонте;

- — в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- — на консервации.

Классификационные признаки, вид и характеристика основных средств приведены — в таблице 1.1.

Таблица 1.1. Характеристика, вид и признаки основных средств.

№ п/п. | Классификационный признак. | Вид. | Характеристика. | |

По функциональному назначению. | Производственные. | средства труда, которые непосредственно участвуют в производственном процессе или создают условия для его нормального осуществления. Они представляют собой часть имущества, которая многократно участвует в производственном процессе, сохраняя при этом свою натуральную форму, и их стоимость переносится на производимую продукцию частями, по мере износа. | ||

Непроизводственные. | не предназначены для производства продукции, они используются в отраслях социально-культурной сферы (жилые дома, детские и спортивные учреждения, школы, больницы, другие объекты бытового и культурного назначения. | |||

По вещественно-натуральному составу. | Здания. | — административные здания, хозяйственные строения, а также здания и строения, в которых осуществляются технологические процессы основных, вспомогательных и подсобных производств. В растениеводстве к ним относятся хранилища для продукции, гаражи, здания лабораторий и т. д.; в животноводстве — животноводческие помещения, зоотехнические и ветеринарные лаборатории и др. | ||

Сооружения. | Инженерно-строительные объекты, необходимые для осуществления процесса производства: силосные башни, парники, теплицы, крытые тока, оросительные и осушительные сооружения, навозохранилища, дороги, мосты и др. | |||

Передаточные устройства. | водопроводная, электрическая, газовая и тепловая сети, телефонные и телеграфные сети. | |||

Машины и оборудование. | a. силовые машины и оборудование, включающие все виды электрических агрегатов и двигателей (трактора, электродвигатели и т. п.); b. рабочие машины и оборудование, непосредственно воздействующие на предметы труда в процессе создания продукта (сельскохозяйственные машины, машины для кормопроизводства, средства механизации в животноводстве); c. измерительные и регулирующие приборы, лабораторное оборудование; d. вычислительная техника. | |||

Транспортные средства. | все виды автомобилей, гужевой и водный транспорт, прицепы, электрокары и т. п. | |||

Производственный и хозяйственный инвентарь. | емкости для хранения жидких и сыпучих материалов, тара (фляги, бидоны и т. п.), мебель, офисное оборудование, противопожарный инвентарь и др. | |||

Рабочий скот, продуктивный скот. | лошади, волы, верблюды; | |||

Многолетние насаждения. | плодовые, ягодные, чайные, поле защитные. | |||

Капитальные вложения по улучшению земель (без сооружений). | затраты по поверхностному улучшению земель сельскохозяйственного назначения. | |||

Инструмент и прочие ОС. | инструмент, относимый по правилам бухгалтерского учета к основным средствам, капитальные затраты в арендуемые объекты и т. д. | |||

По степени участия в производстве. | находящиеся в эксплуатации, запасе, в стадии до стройки и реконструкции, на консервации. | |||

По отраслевому признаку. | на основные средства промышленности, С/Х, строительства, транспорта и т. д. | |||

В качестве имущества. | Движимые. | машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, инструменты, рабочий и продуктивный скот. | ||

Недвижимые. | здания, сооружения, передаточные устройства, многолетние насаждения). | |||

В зависимости от степени влияния основных средств на процесс производства. | Активная. | машины и оборудование, транспортные средства, рабочий и продуктивный скот, многолетние насаждения, приборы, инвентарь. | ||

Пассивная. | используется, чтобы создать нормальные условия для осуществления производственного процесса здания, сооружения. | |||

Основные средства в зависимости от имеющихся у организации прав на них подразделяются на:

- — основные средства, принадлежащие на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- — основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении;

- — основные средства, полученные организацией в аренду;

- — основные средства, полученные организацией в безвозмездное пользование;

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношении различных групп основных производственных фондов (ОПФ) но вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейший показатель производственной структуры ОПФ — активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня явился одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования и пи версификации производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля цельных видов станков в общем количестве станочного парка мни как доля автосамосвалов в общем количестве автотранспорт, имеющегося на предприятии.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависят уровень их физического и морального износа, затраты на ремонт, а следовательно, и результаты работы предприятия.

Основные средства (основной капитал) являются важнейшим фактором производства, а в условиях рыночной экономики и ускорении НТП роль этого фактора в национальной экономики существенно возрастает.

Экономическое и социальное значение основных средств на макроуровне обусловливается многими причинами.

Во-первых, основные средства признаются существенной частью национального богатства страны, с их возрастанием увеличивается и национальное богатство страны.

Во-вторых, от величины основных фондов, особенно их качественного состояния, в значительной степени зависят конкурентоспособность отечественной продукции и эффективность производства.

В-третьих, от количественного и качественного состояния, особенно активной части основных фондов, зависит уровень механизации и автоматизации труда со всеми вытекающими экономическими и социальными последствиями.

В-четвертых, от величины и качественного состояния основных производственных фондов в народном хозяйстве в значительной степени зависят темпы экономического роста в стране.

В-пятых, наличие достаточной величины основных фондов — это основа для экономической безопасности страны и ее обороноспособности.

В соответствии с ПБУ 6 «Учет основных средств», существуют такие виды оценок основных средств.

Таблица 1.3. Виды оценки основных средств.

Первоначальная стоимость (ПС). | Оценка, при которой ОС оцениваются при поступлении. | |

Остаточная стоимость (ОС). | Разница между ПС и суммой накопительной амортизации. | |

Восстановительная стоимость (ВС). | Стоимость воспроизводства объекта ОС в современных условиях производства. | |

Опишу более подробно виды оценки основных средств.

- 1) Оценка по первоначальной стоимости, которая складывается из стоимости приобретения (возведения) объекта основных средств. При расчете первоначальной стоимости учитываются все затраты, связанные с приобретением объекта основных средств (без учета НДС):

- — суммы, уплачиваемые поставщику, как правило, равные цене товара;

- — транспортные расходы, связанные с доставкой товара до предприятия;

- — затраты на монтаж и установку;

- — оплата услуг посредников;

- — оплата консультационных услуг и т. д.:

ПС = Ц + ТР + М + Прочие услуги,

где ПС — первоначальная стоимость, руб.; Ц — суммы, уплачиваемые поставщику, руб.; ТР — транспортные расходы, руб.; М — затраты на монтаж и установку, руб.

Кроме того первоначальная стоимость может быть изменена в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения объекта на сумму достройки, дооборудования, реконструкции, модернизации;

2) оценка по восстановительной стоимости. С течением времени стоимость ранее приобретенных объектов основных средств может изменяться, в результате чего может рассчитываться восстановительная стоимость, которая характеризует стоимость объекта основных средств в текущих ценах (в ценах, действующих на момент оценки).Восстановительная стоимость (ВС) рассчитывается по формуле:

ВС = ПС (БС) · Кп,

где БС — балансовая стоимость, руб.; Кп — коэффициент пересчета, который показывает, во сколько раз изменилась стоимость объекта.

Коэффициенты пересчета могут быть повышающими (если за истекший период времени стоимость объектов основных средств увеличилась, то Кп >1, например, стоимость зданий, как правило, повышается) и понижающими (если за истекший период времени стоимость объектов основных средств уменьшилась, то Кп <1, например, стоимость вычислительной техники, программного обеспечения с течением времени снижается).

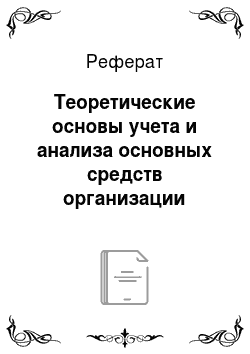

3) оценка по остаточной стоимости. С течением времени объекты основных средств изнашиваются, теряют свои технические и функциональные характеристики. При этом рассчитывается остаточная стоимость (ОС):

,

где БС — балансовая стоимость, руб.; И — износ (определяется суммой начисленной амортизации), руб.

Если используется линейный способ начисления амортизации, то сумма износа равняется.

.

где Кизн. — коэффициент износа; Тф — фактический срок эксплуатации объекта основных средств, лет; Тп — полезный срок эксплуатации объекта основных средств, лет. Формирование первоначальной стоимости основных средств рассмотренов Таблица 1.4. — Формирование первоначальной стоимости ОС при их поступлении.

Приобретение за плату или изготовление на предприятии. | Сумма фактических затрат на приобретение, сооружение и изготовление объектов. | |

Внесение в счет вклада в уставный (складочный) капитал организации. | Денежная оценка, согласованная с учредителями. | |

Получение по договору дарения (безвозмездно). | Текущая рыночная стоимость на дату оприходования. | |

Оплата неденежными средствами. | Стоимость ценностей, переданных или подлежащих передаче. | |

Приобретение за валюту. | В рублях по курсу на дату приобретения. | |

Основные средства относятся к активам, информация о которых отражается в «Балансе».

Относительно получения экономических выгод предприятие определяет одну из целей их использования. Основные средства используются в следующих целях:

- — в процессе производства;

- —? в процессе поставки товаров, выполнения работ и предоставления услуг;

- — для осуществления административных и социально-культурных функций;

- — сдачи в аренду физическим и юридическим лицам.

На основные средства начисляется износ, который включается в расходы предприятия, информация о которых регламентирована в ПБУ 10/99 «Расходы организации.

ПБУ 6/01 установлены следующие мето? ды начисления амортизации:

- 1.? Линейный способ;

- 2.? Способ уменьшаемого остатка;

- 3.? Способ списания стоимости по сумме чисел лет срока полезного использования;

- 4.? Способ списания стоимости пропорционально объему продукции (работ).

Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения внеоборотных активов.

Операции с основными средствами учитываются как в бухгалтерском, так и налоговом учете, согласно НК РФ.

Таблица 1.5. — Бухгалтерский и налоговый учет основных средств.

Наименование. | Бухгалтерский учет. | Налоговый учет. | |

Основные средства (aмортизируемое имущество). | Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем. (ПБУ 6/01, п. 4). | Имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и: — используются им для извлечения дохода; - стоимость погашается путем начисления амортизации; - срок полезного использования более 12 месяцев; - первоначальная стоимость более 40 000 рублей. | |

Формирование первоначальной стоимости. | В сумме фактических расходов на приобретение (сооружение, изготовление), в том числе: — суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; - суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; - таможенные пошлины и таможенные сборы; - невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; - вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; - иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. (ПБУ 6/01, п. 8). | В сумме расходов на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования. (НК-257−1). | |

Переоценка. | |||

Учитывается при определении первоначальной стоимости в полном объеме. (ПБУ 6/01, п. 15). | — до 2002 года учитывается в полном объеме; - на 01.01.2002 г. учитывается в пределах 30% от восстановительной стоимости ОС по состоянию на 01.01.2001 г.; - после 2002 г. не учитывается. | ||

Cрок полезного использования: — основные средства, введенные в эксплуатацию до 01.01.2002 | В соответствии с Классификатором, утв. Постановлением Совмина СССР от 22.10.1990 N 1072. | Оставшийся срок полезного использования устанавливается исходя из фактического срока использования объекта и нормативного срока полезного использования по амортизационным группам, в соответствии с Классификацией, утв. Постановлением Правительства РФ от 01.01.2002 N 1. | |

— основные средства, введенные в эксплуатацию после 01.01.2002 |

| В соответствии с Классификацией, утв. Постановлением Правительства РФ от 01.01.2002 N 1. | |

Cпособ начисления амортизации. | — линейный способ; - способ уменьшаемого остатка; - способ списания стоимости по сумме чисел лет срока полезного использования; - способ списания стоимости пропорционально объему продукции (работ) (ПБУ 6/01, п. 18). | По 8 — 10 амортизационным группам, — линейный метод. По остальным амортизационным группам: — линейный метод; - нелинейный метод. | |

Применение специальных коэффициентов. | Срок полезного использования устанавливается организацией самостоятельно исходя из: — ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью; - ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта; — нормативно-правовых и др. ограничений использования объекта (например, срок аренды). | Применяются в порядке, установленном НК-259. | |

Недвижимое имущество. | Признаются амортизируемым имуществом до момента подачи документов на гос. регистрацию. | Не признаются амортизируемым имуществом до подачи документов на гос. Регистрацию. | |

Имущество, не участвующее в производстве с целью получения доходов. | Признаются в составе внереализационных расходов. | Не признаются амортизируемым имуществом. | |

Таким образом, законодательная база на сегодняшний день регламентирует порядок учета основных средств. В ней предусматривается признание объектов, их оценка, отражение в финансовой отчетности. Методологические основы формирования в бухгалтерском учете информации об основных средствах предприятия и ее раскрытия в финансовой отчетности определяет ПБУ 6/01 «Учет основных средств».

Основные средства, как материальная основа процесса производства, нуждаются в такой организации их учета, которая способствовала бы повышению контрольных функций учета, стимулировала возобновление основных средств, а также давала объективную информацию для анализа эффективности использования основных средств и источников их воссоздания.

Таким образом, основные средства — это материальные ресурсы, которые предприятие содержит с целью использования в процессе производства или снабжения товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых составляет более одного года.