Разработка рекомендаций по улучшению лизинговой деятельности ООО «Развитие»

Для приобретения оборудования привлечены заёмные средства по нескольким кредитным договорам. Общая сумма заёмных средств, направленных на приобретение предмета лизинга, составила 1 400 000 руб. Процентная ставка — 13% годовых. Проценты начисляются исходя из фактического количества дней пользования кредитом. Общая сумма процентов, начисленных в 2013 году, составила 102 225 руб., в 2012 году… Читать ещё >

Разработка рекомендаций по улучшению лизинговой деятельности ООО «Развитие» (реферат, курсовая, диплом, контрольная)

Анализ эффективности лизинговой деятельности

ООО «Развитие «осуществляет несколько видов деятельности. Все они связаны со сдачей в аренду имущества. Одним из основных видов деятельности является лизинговая.

Для анализа эффективности лизинговой деятельности выделим финансовые результаты ООО «Развитие» за 2013 год по видам деятельности.

Определим размер выручки в разрезе осуществляемых видов деятельности (без учёта прочих доходов).

Таблица 10.

Выручка по видам деятельности ООО «Развитие «за 2013 год,(в тыс. руб.).

№ п/п. | Вид деятельности. | Выручка. | НДС. | Выручка без НДС. | Доля. | |

1. | Аренда оборудования. | 2 365. | 2 004. | 16,20%. | ||

2. | Аренда недвижимости. | 7 270. | 1 109. | 6 161. | 49,81%. | |

3. | Лизинг. | 4 962. | 4 205. | 33,99%. | ||

Итого. | 14 597. | 2 227. | 12 370. | 100%. | ||

Наибольшая доля доходов (почти половина) приходится на сдачу в аренду недвижимости, находящейся на балансе ООО «Развитие «. Примерно треть полученной в 2013 году выручки приходится на лизинговую деятельность.

Сдача в аренду производственного оборудования и машин находится на третьем месте, почти в два раза отставая от лизинговой деятельности.

Аналогичным образом разобьём по видам деятельности расходы ООО «Развитие «, осуществлённые в 2013 году.

При этом общехозяйственные расходы, которые нельзя отнести на конкретный вид деятельности, распределим пропорционально доле данного вида деятельности в общей сумме выручки.

Таблица 11.

Расходы по обычным видам деятельности ООО «Развитие «за 2013 год (в тыс. руб.).

№ п/п. | Вид деятельности. | Прямые расходы. | Косвенные расходы. | Всего расходы. | Доля. | |

1. | Аренда оборудования. | 9,36%. | ||||

2. | Аренда недвижимости. | 1 025. | 1 059. | 18,54%. | ||

3. | Лизинг. | 3 419. | 4 119. | 72,10%. | ||

Итого. | 3 655. | 2 058. | 5 713. | 100%. | ||

Из представленной таблицы видно, что более 2/3 расходов составляют расходы по лизингу. При этом расходы по сдаче в аренду нежилых помещений составляют лишь 1/5 от общей суммы затрат по обычным видам деятельности.

То есть лизинговая деятельность самая затратоёмкая из всех осуществляемых обществом в 2013 году видов деятельности.

Выявим финансовый результат деятельности ООО «Развитие «за 2013 год по видам деятельности.

На первом месте по показателю прибыли в 2013 году находится деятельность по сдаче в аренду недвижимости. На её долю приходится около 76,7% всей прибыли от обычных видов деятельности.

Достаточно значительная доля прибыли приходится и на аренду оборудования — 22%.

Прибыль, приходящаяся на лизинговую деятельность, составляет очень небольшую величину — около 1,3%, что характеризует данный вид деятельности как неэффективный.

Для этого вычтем понесённые расходы из суммы полученной выручки (см. таблицу 12).

Таблица 12.

Прибыль по видам деятельности ООО «Развитие «за 2013 год (в тыс. руб.).

№ п/п. | Вид деятельности. | Выручка без НДС. | Расходы. | Прибыль. | Доля в общей прибыли. | |

1. | Аренда оборудования. | 2 004. | 1 469. | 22,07%. | ||

2. | Аренда недвижимости. | 6 161. | 1 059. | 5 102. | 76,64%. | |

3. | Лизинг. | 4 205. | 4 119. | 1,29%. | ||

Итого. | 12 370. | 5 713. | 6 657. | 100%. | ||

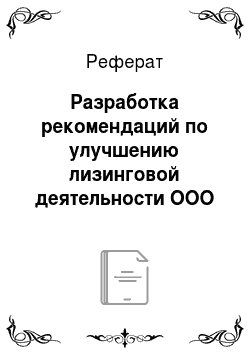

График наглядно демонстрирует, что наиболее прибыльным видом деятельности ООО «Развитие «в 2013 году была деятельность по сдаче в аренду нежилых помещений.

В то же время лизинговая деятельность при относительно высокой доле выручки (34%) оказалась наиболее затратной.

Так, на её долю приходится 72% всех расходов, связанных с производством и реализацией, в результате чего прибыль от этого вида деятельности оказалась минимальной — всего 1,3%.

Обобщим данные, представленные в таблицах 10−12, в графике.

Рисунок 1 Формирование финансового результата деятельности ООО «Развитие «в 2013 году по видам деятельности При анализе результатов хозяйственной деятельности по видам деятельности следует учитывать, что помимо расходов, учитываемых в бухгалтерском учёте в составе расходов по обычным видам деятельности, ООО «Развитие «в 2013 году несло прочие затраты. В первую очередь это расходы в виде процентов, уплаченных по кредитным договорам.

Анализ кредитных договоров, заключённых в 2013 году, показал, что все полученные заёмные средства направлены на приобретение имущества, сдаваемого в лизинг.

Завершим анализ соотношения результатов от разных видов деятельности за 2013 год расчётом рентабельности (см. таблицу 13).

Таблица 13.

Рентабельность основных видов деятельности ООО «Развитие «.

№ п/п. | Вид деятельности. | Прибыль, тыс. руб. | Затраты, тыс. руб. | Рентабельность, руб. | |

1. | Аренда оборудования. | 1 469. | 2,75. | ||

2. | Аренда недвижимости. | 5 102. | 1 059. | 4,82. | |

3. | Лизинг. | 4 119. | 0,02. | ||

Итого. | 6 657. | 5 713. | 1,17. | ||

Рентабельность наиболее прибыльного вида деятельности — сдачи в аренду недвижимости — составила 4,82 руб. на 1 руб. вложенных затрат. Рентабельность лизинговой деятельности оказалась намного меньше — всего 2 коп. на 1 руб. затрат. Данный показатель несоизмерим даже с показателем второго по прибыльности вида деятельности — аренде оборудования, — рентабельность которого составила 2,75 руб.

Общая сумма процентов, уплаченных в 2013 году, по данным отчёта о прибылях и убытках составила 1 086 тыс. руб. В том случае, если расходы в виде процентов по кредитам учесть при расчёте финансовых результатов от отдельных видов деятельности в 2013 году получим убыток от лизинговой деятельности в размере 1 000 тыс. руб. (1 086 — 86).

То есть наиболее общий анализ результатов деятельности ООО «Развитие «за 2013 года показал, что лизинговая деятельность не только не окупается, но и финансируется за счёт других осуществляемых обществом видов деятельности, главным образом, от сдачи в аренду нежилых помещений.

Однако для того, чтобы сделать обоснованный вывод относительно результатов лизинговой деятельности ООО «Развитие «за 2013 год следует рассмотреть характер расходов по нему.

Общая сумма расходов (без учёта начисленных процентов) по лизинговой деятельности в 2013 году составила 4 119 тыс. руб. Подавляющую их часть (83%) составляют прямые расходы. В составе прямых расходов учтена амортизация финансовых вложений в материальные ценности.

То есть имущества, приобретённого для дальнейшей передачи по договору лизинга.

При этом действующее законодательство разрешает применять ускоренные коэффициенты амортизации лизингового имущества в налоговом учёте, а также устанавливать срок полезного использования такого имущества равным сроку действия договора лизинга — в бухгалтерском учёте.

То есть столь значительные расходы связаны с включением амортизационных отчислений в состав расходов в течение действия договора лизинга, что создаёт дополнительный налоговый щит.

Кроме того, в 2013 году более 80% договоров не предусматривают переход права собственности на оборудование после выплаты лизингополучателем всех лизинговых платежей.

То есть ООО «Развитие «может использовать данное оборудование и после окончания срока действия договора. С одной стороны, это положительный факт, поскольку оборудование может быть сдано в аренду.

С другой стороны, поставляемое оборудование, зачастую, является узкоспециализированным и требующим значительных затрат на транспортировку и монтаж, то есть его основным потребителем является лизингополучатель. Следовательно, оставив оборудование у себя в собственности, ООО «Развитие «в дальнейшем может столкнуться со сложностями при поиске арендатора. Также отмечаем, что деятельность по сдаче оборудования в аренду не является приоритетной для общества, а также значительно уступает в результативных показателях деятельности по сдаче в аренду недвижимости. Отдавая же в аренду уже самортизированное для целей налогообложения оборудование ООО «Развитие «лишает себя налогового щита, поскольку деятельность становится исключительно доходной, без формирования расходной её части.

Для более объективной оценки результатов лизинговой деятельности рассмотрим финансовый результат от реализации отдельных договоров.

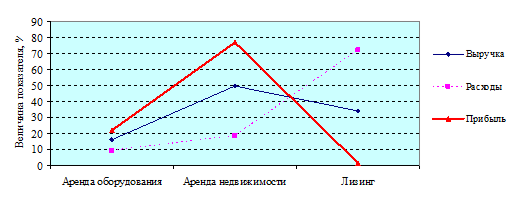

ООО «Развитие» заключён договор лизинга № 013/717/9 от 29.03.2013 с ООО «Краснодарец».

По договору ООО «Развитие «(лизингодатель) обязуется приобрести и передать в лизинг инфракрасный излучатель модели К 8436. Цена договора составляет 2 300 000 руб., в том числе НДС — 350 847,46 руб. Срок лизинга — 40 месяцев.

Размер лизинговых платежей определён графиком платежей, являющимся приложением к договору лизинга (см. таблицу 18).

Таблица 14.

График лизинговых платежей (в рублях).

Кол-во месяцев использования лизинга. | Год. | Сумма без НДС. | НДС. | Всего. | Аванс. | |

146 186,44. | 26 313,56. | 172 500. | 400 000. | |||

584 745,76. | 105 254,24. | 690 000. | ; | |||

633 474,58. | 114 025,42. | 747 500. | ; | |||

584 745,76. | 105 254,24. | 690 000. | ; | |||

Итого. | ; | 1949 152,54. | 350 847,46. | 2 300 000. | 400 000. | |

Оборудование, предназначенное для передачи в лизинг, приобретено ООО «Развитие «у ООО «ПФМ «Промаш» по договору поставки № 11 от 30.03.2013. Стоимость оборудования, включая расходы на его доставку, определена в размере 1 804 445 руб., в том числе НДС — 275 254,33 руб.

Для приобретения оборудования привлечены заёмные средства по нескольким кредитным договорам. Общая сумма заёмных средств, направленных на приобретение предмета лизинга, составила 1 400 000 руб. Процентная ставка — 13% годовых. Проценты начисляются исходя из фактического количества дней пользования кредитом. Общая сумма процентов, начисленных в 2013 году, составила 102 225 руб., в 2012 году — 50 913 руб.

Оборудование получено от поставщика и передано лизингополучателю согласно акту приёмки-передачи 30.05.2013. Срок полезного использования оборудования в бухгалтерском учёте составляет 40 месяцев. В налоговом — 120 месяцев, но используется коэффициент ускорения — 3, то есть лизинговое имущество в налоговом учёте самортизируется также за 40 месяцев.

Проанализируем финансовый результат от сделки с учётом прямых расходов по лизинговой сделке.

Таблица 15.

Расчёт финансового результата от лизинговой сделки (в рублях).

<…Низкая ставка дохода вызвана маркетинговой политикой ООО «Развитие». В частности, договором лизинга не предусматривается передача в собственность лизингополучателя предмета лизинга по окончании срока действия договора. На практике предмет лизинга по окончании договора на льготных условиях передаётся лизингополучателю в аренду.

При реализации подобной маркетинговой политики ООО «Развитие «не учло, что всё оборудование, приобретаемое по договорам лизинга, носит узкоспециальный производственный характер. Его установка в большинстве случаев требует значительных затрат на монтаж и пуско-наладку. То есть лизинговое оборудование является мало ликвидным, и в случае отказа лизингополучателя от его дальнейшей аренды у общества могут возникнуть проблемы с поиском другого арендатора.

Препятствием в реализации оборудования является также его моральный и физический износ за время использования по договору лизинга.

Кроме того, на момент передачи оборудования в аренду в бухгалтерском и налоговом учёте оно полностью самортизировано, то есть общество лишается налогового щита в виде амортизационных отчислений.

Ориентация на передачу лизингового оборудования в аренду по сниженным расценкам приводит к тому, что денежные поступления значительно удалены от момента начала реализации проекта. То есть сделки окупаются лишь на четвёртый год и с этого момента общество начинает получать небольшую стабильную прибыль в виде арендных платежей.

В результате проведённого исследования ООО «Развитие» предложены следующие мероприятия для снижения хозяйственных рисков и повышения эффективности лизинговой деятельности.

Следует пересмотреть проводимую в настоящий момент маркетинговую политику. Следует интенсифицировать деятельность путём переориентации на развитие лизинговой деятельности. При этом общество, оставаясь на рынке лизинга специализированного промышленного оборудования, должно сделать ставку на финансовый лизинг, то есть затраты на приобретение предмета лизинга и реализацию сделки должны окупиться за время действия одного договора.

Во вновь заключаемых лизинговых договорах должно быть условие о передаче предмета лизинга в собственность лизингополучателя по окончании срока договора лизинга. Выкупная стоимость должна быть либо минимальной, либо отсутствовать. В последнем случае предмет лизинга передаётся в собственность лизингополучателю после полной уплаты лизинговых платежей.

Необходимо пересмотреть механизм определения ставки дохода лизингодателя. Её следует привести в соответствие со средними ставками, которые в настоящее время предлагают лизинговые компании Краснодара и Юга России.

Лизинговые платежи должны быть поставлены в зависимость от остаточной стоимости предмета лизинга. В этом случае основные денежные поступления от реализации договора лизинга придутся на первые годы. Таким образом, возможно нивелировать влияние инфляции.

При определении величины лизинговых платежей необходимо анализировать выгодность лизинга для лизингополучателя. Для этого следует проводить сравнительный расчёт общей величины затрат на приобретение оборудования путём лизинга и банковского кредита.

Распространение предложенного метода на все вновь заключаемые ООО «Развитие» договоры лизинга позволит превратить лизинговую деятельность из финансируемой в ведущую, значительно увеличит приток денежных средств и показатели оборачиваемости капитала. В результате интенсификации денежных потоков общество сможет увеличить долю собственного капитала в валюте баланса. Кроме того, предлагаемая методика значительно снижает риски, связанные с необходимостью сдавать в аренду оборудование, изначально приобретённое по договору лизинга.

Показатель. | 2013 год. | 2012 год. | 2013 год. | 2013 год. | Итого. | |

Амортизация. | 267 608,39. | 458 757,24. | 458 757,24. | 344 067,93. | 1 529 190,80. | |

Кредит. | 102 225,00. | 50 913,00. | ; | ; | 153 138,00. | |

Налог на имущество. | 16 756,39. | 21 349,86. | 12 033,55. | 2 911,35. | 53 051,15. | |

Всего расходы. | 386 589,78. | 531 020,10. | 470 790,79. | 346 979,28. |  1 735 379,95. | |

Лизинговые платежи. | 400 000,00. | 462 500,00. | 747 500,00. | 690 000,00. | 2 300 000,00. | |

НДС. | 61 016,95. | 70 550,85. | 114 025,42. | 105 254,24. | 350 847,46. | |

Лизинговый платёж без НДС. | 338 983,05. | 391 949,15. | 633 474,58. | 584 745,76. | 1 949 152,54. | |

Прибыль (убыток) лизингодателя после налогообложения. | — 36 181,11. | — 105 693,92. | 123 639,68. | 180 702,52. | 162 467,17. | |

Прибыль (убыток) нарастающим итогом. | — 36 181,11. |