Управление финансовым риском

Если совместить описанные выше классификации, то можно увидеть с каким разнообразием рисков сталкивается компания в ходе своей активности. При этом сложно сказать, какому из рисков в ходе планирования деятельности организации необходимо уделять наибольшее внимание. Данное исследование посвящено инвестиционному риску и риску неплатежеспособности. Выбор этих двух типов риска обусловлен рядом причин. Читать ещё >

Управление финансовым риском (реферат, курсовая, диплом, контрольная)

Понятие финансового риска и риск-менеджмента организации

Понятие «риск» имеет длительную историю. За все время изучения «риска», этому понятию было дано множество различных, противоречивых определений. Например, E. H. Knight в работе «Risk, Uncertainty, and Profit» писал, что риск — это только поддающаяся расчетам неопределенность. В свою очередь A. Damodaran считает, что понятие «риск» относится не только к измеримой неопределенности, но и к неизмеримой.

Однако относительно финансового риска у специалистов не возникает разногласий. И зарубежные и отечественные авторы сходятся во мнении, что финансовый риск — это вероятность возникновения негативных финансовых последствий деятельности фирмы в форме потери дохода или капитала. По мнению зарубежных экономистов Darrell Duffie и Jun Pan, это обусловлено тем, что принятие управленческих решений в экономике происходит в условиях постоянно присутствующей неопределенности состояния внешней и внутренней среды, что ведет к риску неблагоприятного исхода тех или иных действий. Кроме того, финансовый риск рассматривается как возможность непредвиденных финансовых потерь — снижение прибыли, доходов, потери капитала.

Существует ряд классификаций финансового риска. Например, Журавин С. Г. в словаре-справочнике «Корпоративное управление» выделяет риск неплатёжеспособности, инвестиционный риск, процентный и валютный риск, депозитный, налоговый риски.

Если обратиться к книге Балабанова И. Т. «Риск-менеджмент», то можно найти классификацию финансовых рисков, в которой они делятся на два вида:

- · Риски, связанные с покупательной способностью денег;

- · Риски, связанные с вложением капитала (инвестиционные риски).

В этой классификации, к рискам, связанным с покупательной способностью денег относятся такие риски, как инфляционные и дефляционные риски, валютные риски и риски ликвидности.

Инвестиционные риски, в свою очередь, делятся на риск упущенной выгоды, риск снижения доходности и риск прямых финансовых потерь.

Если совместить описанные выше классификации, то можно увидеть с каким разнообразием рисков сталкивается компания в ходе своей активности. При этом сложно сказать, какому из рисков в ходе планирования деятельности организации необходимо уделять наибольшее внимание. Данное исследование посвящено инвестиционному риску и риску неплатежеспособности. Выбор этих двух типов риска обусловлен рядом причин.

С одной стороны, платежеспособность является значимым показателем финансового состояния компании. При выборе фирмы-партнера компании в первую очередь оценивают её способность отвечать по своим обязательствам. Поэтому компании необходимо следить за показателями платежеспособности и вовремя применять меры для ее поддержания.

С другой стороны, инвестиционная деятельность для большинства компаний является дополнительным источником доходов. Для получения запланированной прибыли в ходе реализации инвестиционных проектов организации следует учитывать множество факторов, которые влияют на прибыльность проекта. Следовательно, навыки управления инвестиционным риском универсальны и необходимы для работы в любой отрасли экономики страны.

Вышеописанное множество финансовых рисков и развитие экономики, усложнение финансовой системы государства ведет к необходимости создания строгой системы контроля рисковых ситуаций. Поэтому, управление рисками, или риск-менеджмент, — одна из важнейших областей современного управления, связанная со специфической деятельностью менеджеров в условиях неопределенности, сложного выбора вариантов управленческих действий. Другими словами, риск-менеджмент представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления.

Риск-менеджмент включает стратегию и тактику управления. Стратегия — это направление и способ использования средств для достижения цели. Она включает определенный набор правил и ограничений для принятия решений. Тактика — это конкретные методы и приемы для достижения поставленных целей в конкретных условиях.

Как система управления риск-менеджмент состоит из двух подсистем: объекта и субъекта управления. Объектом являются риск, рисковые вложения капитала, экономические отношения между хозяйствующими субъектами в процессе реализации риска. Субъектом является группа специалистов, которая путем воздействия на объект, обеспечивает его функционирование.

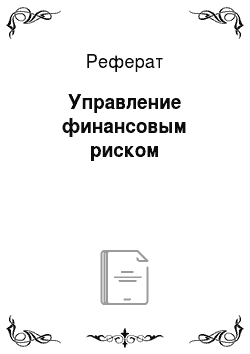

Процесс управления риском делится на несколько этапов, каждый из которых заключает в себе определенные действия менеджмента организации. Общая схема процесса управления риском представлена на рисунке 1.

Рисунок 1. Процесс риск-менеджмента.

Одним из самых важных этапов управления риском является оценка риска, его количественный анализ, который предполагает численное определение риска.

Результатом проведения анализа риска является картина возможных рисковых событий, вероятность их наступления и последствий. После сравнения полученных значений рисков с предельно допустимыми, вырабатывается стратегия управления риском.

Несмотря на то, что процесс управления риском имеет четкий алгоритм, многие авторы считают, что не существует точных указаний для минимизации риска. У каждой организации существуют свои особенности, которые следует учитывать при разработке мер по управлению риска. В подтверждение этому Балабанов И. Т. пишет: «В риск-менеджменте готовых рецептов нет и быть не может. Он учит тому, как, зная методы, приемы, способы решения тех или иных хозяйственных задач, добиться ощутимого успеха в конкретной ситуации, сделав ее для себя более или менее определенной».

Чтобы правильно разработать и своевременно принять меры для сокращения риска, необходимо корректно и точно оценить риск, чтобы понять в какой степени с ним бороться. Таким образом, оценка риска является важным этапом в управлении. Для достоверного количественного определения риска требуется выбирать подходящий метод оценки. При этом метод, который подходит для одного вида риска, не всегда применим и к другим видам. Рассмотрим существующие модели оценки риска неплатежеспособности и инвестиционного риска.