Формирование выборки.

Премия за контроль

Влияние детерминанты интеллектуального капитала исследовалось отдельно для индустрии, значение SIC кода которых было 20−39: данные сделки принадлежали сектору промышленное производство. Проанализировав литературу, исследующую ИК, можно сделать вывод, что вероятность того, что данная переменная будет значима при оценке премии за контроль будет больше для наукоемких, технологичных секторов… Читать ещё >

Формирование выборки. Премия за контроль (реферат, курсовая, диплом, контрольная)

В работе премия за контроль исследовалась на развивающихся рынках — странах БРИК. В целях исследования была сформирована выборка сделок на основе базы данных Bureau Van Dijk ZEPHYR, котировки акций, рыночных индексов и финансовые показатели для выявления детерминантов были получены из баз данных S&P Capital IQ и Thomson Reuters. Все финансовые показатели номинированы в долларах США.

Для формирования выборки были использованы следующие критерии:

Дата объявления сделки попадает в период — 01.01.2000 — 31.12.2015 гг.;

Тип сделки: Merger, Acquisition, Minority Stake;

Статус сделки: announced/completed/pending;

Тип компании-цели: публичная;

Страновая принадлежность компании-цели: страны БРИК;

Приобретаемый пакет:

До сделки компания-покупатель владела до 50% (включительно) акций компании-цели, после — более 50%;

До сделки компания-покупатель владела до 25% (включительно) акций компании-цели, после — более 25%;

Минимальный размер приобретаемого пакета — 10%.

В качестве рыночных индексов для стран были использованы следующие индексы: для России использовался индекс MICEX, для Бразилии — индекс BOVESPA, для Индии — Sensex, для Китая использовались два индекса в зависимости от биржи — Shangai и Shenzen.

Так как методом выявления премии за контроль был выбран метод событий, который оценивает реакцию фондового рынка на объявление о сделке, необходимым требованием к компании-цели было наличие котировок акций. В связи с этим компании-цели должны были быть обязательно публичными.

Поскольку ключевым интересом работы является измерение премии за контроль в сделках, то для однородности выборки был введен критерий превышения в результате сделки порога в 50% и 25% владения акциями компании-цели. Сделки, в которых итоговый пакет акций составил 50% + 1 акция, характеризуются приобретением операционного контроля, при превышении уровня владения 25% акций покупатель получает блокирующий пакет акций. Как правило, владелец пакета более 25% акций имеет право на блокирование существенных решений, таких как дополнительный выпуск акций, проведение крупных сделок, реорганизации и ликвидация общества и т. д. Данное ограничение допускает в выборку только те сделки, где происходило приобретение разных уровней контроля.

При проведении исследования для выявления премии за контроль были выделены три подвыборки сделок, в результате которых происходило: превышение 50% уровня владения акциями; превышение 25% уровня владения акциями; единовременная покупка 100% акций. Увеличение премии в сделках при увеличении покупаемого пакета акций выявило наличие премии за контроль.

После формирования первоначальной выборки все компании-цели были проверены на наличие котировок акций в течение необходимого периода вокруг даты объявления сделки. Сделки, для которых не были доступны котировки акций компании-цели в необходимый период или акции оказались неликвидны, были исключены из рассмотрения.

В Таблице 1 представлены шаги формирования выборки (исходный размер выборки соответствует данным, выгруженным из базы Bureau Van Dijk ZEPHYR) при применении критериев 1−5.

Таблица 1 — Шаги формирования выборки.

Критерий. | Россия. | Китай. | Индия. | Бразилия. |

Исходный размер выборки. | 10 627. | 14 147. | 7 840. | |

1. Нет информации о размере консолидируемого пакета (неизвестна начальная доля или приобретаемая доля). | (973). | (9 365). | (3 673). | (438). |

2. Не происходит консолидация пакета размером 25% + 1 акция / 50% + 1 акция. | (6 911). | (1 513). | (1 016). | (163). |

3. Приобретаемый пакет менее 10%. | (810). | (2 750). | (1 270). | (52). |

5. Акции компании-цели неликвидны. | (1 840). | (316). | (1 787). | (74). |

Итоговый размер выборки. |

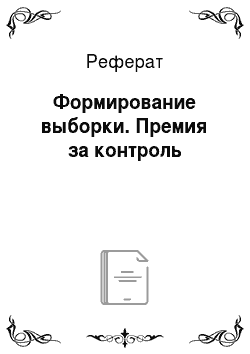

После применения всех критериев в выборку вошло 418 сделок. Для анализа результатов также важно понимать распределение сделок по подвыборкам в зависимости от процента приобретения (см. график ниже).

Для проведения анализа по отдельным отраслям сделки были разделены в соответствии с двумя первыми цифрами основного SIC кода компаний-целей. В группу «Прочие» были включены сделки, количество которых недостаточно по отдельной отрасли, чтобы сформировать полноценную группу.

График 1. Количество сделок по подвыборкам.

График 2 Количество сделок по индустриям При исследовании детерминант, влияющих на размер премии за контроль, из анализа исключались сделки, компании-цели которых принадлежали к финансовому сектору экономики. После исключения данного сектора, а также сделок с отсутствующей необходимой информацией для анализа детерминант, выборка состояла из 348 сделок: Россия — 89 сделок, Китай — 184 сделки, Индия — 47 сделок и Бразилия — 28 сделок.

Влияние детерминанты интеллектуального капитала исследовалось отдельно для индустрии, значение SIC кода которых было 20−39: данные сделки принадлежали сектору промышленное производство. Проанализировав литературу, исследующую ИК, можно сделать вывод, что вероятность того, что данная переменная будет значима при оценке премии за контроль будет больше для наукоемких, технологичных секторов экономики, которые и объединяются в отрасль manufacturing. После исключения наблюдений, где отсутствовали какие-либо составляющие ИК, выборка состояла из 112 сделок (20 — Россия, 67 — Китай, 18 -Индия, 7 — Бразилия). Описательные статистики по всем детерминантам по двум модификациям модели представлены в Приложении 3.

При оценке ИК были использованы следующие предпосылки:

в качестве темпов роста затрат по заработной плате, на научно-исследовательские работы и маркетинг и рекламу были использованы темпы роста ВВП по каждому году отдельно по каждой стране;

в качестве безрисковой ставки использовалась сумма доходностей к погашению 10-летних казначейских облигаций (US treasury bonds) и премии за страновой риск (Damodaran), рассчитанные по каждому году для каждой страны отдельно.

Полученные значения норм амортизации ИК по каждому году по каждой стране представлены в Приложении 4. В соответствии с полученными значениями и описанной методологией было вычислено значение ИК для каждой компании отдельно.

Выводы по главе 2.

Во 2 главе исследования была описана использованная методология исследования и результаты формирования выборки:

в рамках данного исследования было выявлено, что метод событий является оптимальным в определении премии за размер на рынках стран БРИК;

в работе был применен 2-шаговый метод событий (Schwert, 1996), в рамках которого вначале определяется дата начала реакции рынка и продолжительность закрытия сделки, в соответствии с чем обозначается окно события;

для определения размера ИК была использована методология Синдлера (Syndler et al, 2013);

согласно сформулированным критериям, была сформирована выборка по сделкам слияний и поглощениям в странах БРИК за период с 01.01.2000 по 31.12.2015. Количество итоговых наблюдений в выборке составило 418 сделок (Россия — 93 сделки, Китай — 203 сделки, Индия — 94 сделки, Бразилия — 28 сделок).