Характеристика рынка неработающих кредитов в России и за рубежом

До глобального кризиса российским банкам не приходилось заниматься неработающими кредитами в таком масштабе. Ни отдельные банки, ни система в целом не обладает достаточным количеством опытных и подготовленных специалистов в области проблемных кредитов. И экономическая теория, и практика показывает, что эффективность управления большим объемов финансовых сделок в банках возрастет при наличии групп… Читать ещё >

Характеристика рынка неработающих кредитов в России и за рубежом (реферат, курсовая, диплом, контрольная)

По версии «Рус-Рейтинг», объем неработающих кредитов в российской банковской системе в целом оценивается в 2 трлн руб. ($ 67 млрд) по балансовой стоимости, или 9,9% всех существующих кредитов. К концу текущего года объем подобных кредитов достигнет уровня 2,1 трлн руб. ($ 70 млрд или 10,5%). Оценочно, объем неработающих корпоративных кредитов в российской банковской системе — 1,6 трлн руб. ($ 53 млрд или 9,9% всех корпоративных кредитов), розничных — 370 млрд рублей ($ 12 млрд или 10,2%). На балансе у банков, входящих в топ-30, находится 80% всех неработающих кредитов в банковской системе. Рынок неработающих кредитов в России похож на европейский: в основном торгуются портфели розничных кредитов. Оценочно, его объем составляет около $ 1 млрд по балансовой стоимости (2% всех неработающих кредитов или 9% всех неработающих розничных кредитов). В будущем торговля портфелями проблемных корпоративных кредитов в России, скорее всего, оживится.

Мировой опыт показывает, что нам необходимо развивать банковскую систему ускоренными темпами.

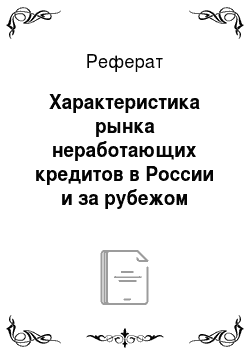

Рис. 1 Доля банковских кредитов в видах экономической деятельности

Из приведенных данных видно, что банковские кредиты занимают в ресурсах российских малых и средних предприятий лишь около 18%, в то время как в Германии 78% и 43% в США. При покупке жилья доля банков составляет соответственно 12%, 85% и 82%. Наконец, инвестиции в основные фонды финансируется за счет банковских кредитов в России на 9%, в Германии на 42%, в США на 33%. Данные расчеты показывают отставание банковской системы России от других стран.

В области ипотеки многие вопросы решаются, ипотека развивается. Но в целом ипотечное кредитование, как и жилищное строительство, находятся на крайне низком уровне. Поэтому первоочередная задача — снижать стоимость строительства жилья и всемирно его расширять. Жилищное строительство должно стать локомотивом, который серьезно ускорит экономическое развитие страны, и в то же время ускорит развитие кредитования, особенно ипотечного.

При рассмотрении перспектив развития кредитования, прежде всего, требует ответа на вопросы: какими ресурсами располагают банки, и какова перспектива их увеличения?

За прошедшие полтора года кризиса действовали различные факторы в отношении ресурсной базы, как в сторону увеличения, так и в сторону снижения.

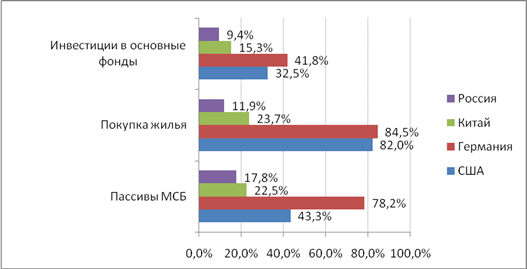

Рис. 2 Динамика некоторых статей пассивов банковской системы РФ с 01.01.2009 по 01.07.2010, млрд руб.(по методологии денежного потока)

Из приведенного графика видно, что наибольшее снижение ресурсной базы в последнее время произошло по причине погашения кредитов Банку России. Вместе с тем, эти ресурсы были изысканы за счет огромного привлечения средств юридических лиц (451 млрд руб. за 2009 год и первое полугодие 2010 года) и физических лиц (2528,3 млрд руб за тот же период).

В целом же ресурсная база практически не изменилась. Более того, в условиях стагнации кредитного портфеля банки имеют излишнюю ликвидность. Российские банки по состоянию на конец июня 2010 года имели высоколиквидных активов на общую сумму 2,2 трл руб., 78% из которых считаются избыточными. Это проблема не только российская: банки США только на депозитных счетах в ФРС держат $ 1 трлн (7% совокупных активов), тогда как до кризиса эта величина не поднималась выше $ 370 млрд.

Положение усугубляется тем, что в послекризисный период банки реструктуризировали кредиты, отложили сроки их погашения на более поздний период. В результате значительная часть ресурсов задействована на длительные сроки, поэтому оборачиваемость кредитных ресурсов резко замедлилась.

Как видно из данного рисунка, кредиты сроком предоставления свыше года до кризиса занимали 50% в корпоративном кредитном портфеле банков, а сейчас — свыше 70%. То есть не менее 20% кредитов юридическим лицам (2,5 трлн руб.) было реструктурировано.

Банки оказались в трудном положении. Имеющиеся ресурсы по срочности не позволяют им продолжать кредитование долгосрочных проектов. Они вынуждены маневрировать, кредитуя клиентов на короткие сроки. Доля краткосрочных ссуд сократилась, то есть в экономике снизилась оборачиваемость кредитных ресурсов и появилась угроза кассовых разрывов в краткосрочной перспективе. Сокращение краткосрочного кредитования на 1,1 трлн. Руб. больно ударило по малому и среднему бизнесу (61% всех кредитов данному виду заемщиков предоставляется на срок меньше года).

Главная проблема состоит в разработке программы по включению всех источников в ресурсную базу банков. Это должна быть комплексная, взаимосвязанная программа действий. Важно максимально использовать внутренние ресурсы для развития кредитования, а не залезать в долговую зависимость других стран.

Согласно отчетам украинских банков с иностранным капиталом, доля проблемных кредитов (Non performing loans — кредиты с просрочкой более 90 дней) на начало 2010;го составляла от 12 до 36%, что значительно выше официальных данных НБУ (9,4%). Для сравнения — восточноевропейские «дочки» международных фин. групп показывают NPL от 4 до 12%, в России уровень проблемных кредитов не превышает 12%.

В опубликованном на прошлой неделе отчете Raiffeisen International Украина «почетно» занимает первое место по уровню проблемных кредитов (NPL) с показателем 23,6%. Для сравнения, в России у Raiffeisen International «проблемка» составляет всего 10,3%, а средний показатель по группе в центрально-европейских странах находится на уровне 6,5%. Схожая ситуация с венгерским OTP Bank, у его «дочки» в Украине NPL составляет 22,3%, в России — 12,4%, Венгрии — 7,9%.

Банки неизбежно сталкиваются с заемщиками, которые не в состоянии отдать свои долги. В связи с этим и были разработаны процедуры по взысканию таких долгов и реализация залога по ним. Участие в этих процедурах небанковских инвесторов, а также третьих лиц (специализированных коллекторских агентств) представляет собой относительно новое явление. Именно оно приводит к развитию активной и прозрачной торговли проблемными кредитами. Финансовый кризис ускоряет этот процесс. Поскольку во время кризиса количество проблемных заемщиков резко возрастает, то существующие методы работы с ними не достаточны.

Общая тенденция, характерная для России, а именно акцент на розничные, а не корпоративные портфели, представляется близкой к западной норме на данной стадии развития мировой экономики.

Торговля проблемными долгами является относительно новым явлением.

Таблица.2 Развитие рынка неработающих кредитов в мире.

США конец 1980;х гг. | Япония — начало 1990;х гг. |

Кризис в секторе кредитов и сбережений Продажа кредитов для компенсации затрат. | Экономические проблемы Взрыв пузыря недвижимости Перестройка банковского сектора. |

Франция — 1995 г. | Италия — конец 1990;х гг. |

Перестройка.

| Национальный кризис Экономический спад в Европе Перестройка определенных отраслей. |

Юго-Восточная Азия — конец 1990;х. | Тайвань — начало 2000;х гг. |

Системный экономический и банковский кризис Перестройка банковского и реального секторов. | Финансовые «пузыри» на рынках розничного кредитования и недвижимости Риски, связанные с юго-Восточной Азией и Китаем. |

История развития торговли неработающими кредитами свидетельствует о том, что кризис, породивший большой объем проблемных кредитов, также приводит к развитию рынка проблемных кредитов. Естественно, при достаточно большом предложении появляются сторонние организации, специализирующиеся на работе с проблемными кредитами, и для банков открывается новый способ эффективно управлять проблемными долгами.

Если Россия пойдет по тому же пути развития, можно ожидать роста торговли портфелями неработающих кредитов между банками.

Развитие производства немыслимо без банковской системы и ее важнейшей функции — кредитовании.

Кредит обеспечивает устойчивый рост производства. Практика последних лет также подтверждает этот тезис. В последние годы кредитный портфель явно стагнировал.

Рис. 4 Динамика объема кредитного портфеля российского банков, млрд. руб.

Приведенные данные говорят о неблагополучном положении дел в сфере кредитования. Трудности в банковской системе будут сохраняться в ближайший период. По имеющимся оценкам, реструктуризации подверглись кредиты на сумму 3 трлн. Руб.

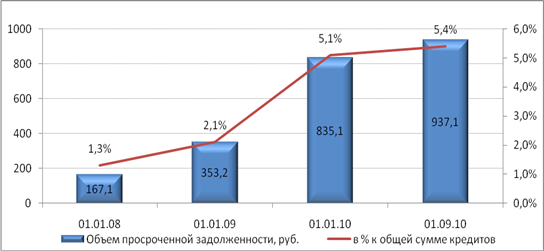

То есть многие из этих кредитов перешли из разряда краткои среднесрочных в долгосрочные и по существу является проблемными. В итоге получается, что не менее 20% кредитов является потенциально «плохими». И они могут заявить о себе в течение ближайших 2−3 лет. При этом по данным ЦБ просроченная задолженность в сентябре составила 937 млрд руб. (5,4% от общей суммы кредитов).

Рис. 5 Объем просроченной задолженности, млрд.руб.

Из данных, приведенных ЦБ РФ и отраженных в графике, прослеживается тенденция роста объема невозвращенных кредитов. При чем резкое увеличение портфеля просроченной задолженности наблюдается именно в период с середины 2008 до начала 2010 года. Далее мы видим стабилизацию роста от объема, что можно связать с общей стагнацией рынка кредитования.

Доля просроченных кредитов в портфелях российских банков к концу года может вырасти до 10,5 процента, поскольку на фоне улучшения экономической ситуации кредиторы смелее списывают все большее количество плохих долгов, свидетельствует исследование, подготовленное по заказу Международной финансовой корпорации (IFC).

По данным Центра экономических исследований МФПА, потенциальный объем дополнительного спроса на кредиты до конца 2010 года оценивается в 1,4 трлн. руб., что соответствует объему избыточной ликвидности, накопленной в банковском секторе. По пессимистичному сценарию объем кредитного рынка по итогам года «просядет» на 12%, по оптимистичному — вырастет на 19%. По всей видимости, корпоративное кредитование восстановится первым, во вторую очередь — розничное кредитование. Как ожидается, решение главной проблемы текущего года (просроченные кредиты) переносится на 2011;12 годы. Накопленная за 12 лет статистика кредитного цикла позволяет сделать предположения о предстоящей динамике «плохих» долгов. Последствия кризиса 1998 года отразились в росте доли проблемных и безнадежных ссуд в 1999 году до 15,8% кредитного портфеля. Кредиты низкого качества (сумма кредитов с III по V категорию качества с высоким уровнем невозврата) быстро увеличивались в течение года и достигли максимума в 19% в том же 1999 году. В целом разрешение проблем «плохих» долгов заняло три года — с 1998 по 2000 годы. Таким образом, уход текущей кредитной проблемы ожидается не ранее 2012 года, — считают в ЦЭИ МФПА. В предыдущий кризис уровень резервов на возможные потери снизился до 70% от необходимого, что отражало проблему рентабельности и достаточности капитала банков. Последующее списание «плохих» долгов и расчистка балансов привели к накоплению избыточных резервов, которые достигли 257% от минимально необходимого уровня. Их роспуск привел к повышению доходности банковского сектора и быстрому увеличению собственных средств. Текущая адекватность резервов на возможные потери медленно растет с лета 2009 г., но остается недостаточной. На март текущего года адекватность резервов, по оценкам ЦЭИ МФПА, составляет 83% от необходимого минимального уровня. Экономия резервов за счет льготного режима резервирования Банка России составляет около 320 млрд руб. В целом ведущие банки обладают адекватными резервами на возможные потери.

Растущие проблемные кредиты заставляют банки все больше уделять внимание рынку потребительского кредитования. Этот сегмент розничного кредитования сориентирован на короткие сроки погашения кредитов и рассчитан, в основном, на разовое кредитование клиентов для совершения покупок. Несмотря на низкий уровень просрочки по кредиту и привлекательность такого бизнеса, он пока не сможет заменить в масштабах банковской системы корпоративное кредитование. Препятствием здесь является экономическое ограничение роста потребительского кредитования.

До глобального кризиса российским банкам не приходилось заниматься неработающими кредитами в таком масштабе. Ни отдельные банки, ни система в целом не обладает достаточным количеством опытных и подготовленных специалистов в области проблемных кредитов. И экономическая теория, и практика показывает, что эффективность управления большим объемов финансовых сделок в банках возрастет при наличии групп специалистов. Отсутствие специалистов по управлению неработающими кредитами в большинстве российских банков указывает на неоптимальную стратегию по управлению неработающими кредитами. В то же самое время малое количество квалифицированных специалистов и невиданный объем неработающих кредитов, возникший вследствие кризиса, способствовали появлению специализированных фирм для работы с этой категорией кредитов.