Управление валютным риском АО «ВОКБАНК»

После того, как мы определили периоды, в которых будем хеджировать открытые позиции, важно отметить еще один немаловажный момент — количество фьючерсных контрактов для хеджирования. Для начала скажем, что выделяют два типа хеджирования в зависимости от итоговых результатов: полное и неполное (частичное) хеджирование. Полное хеджирование характеризуется тем, что стоимость базисного актива… Читать ещё >

Управление валютным риском АО «ВОКБАНК» (реферат, курсовая, диплом, контрольная)

В части 2.1 данной работы были рассмотрены основные характеристики АО «ВОКБАНК». Так, на основе разработанной Таблицы 4 (см. п. 1.5) и полученной информации об анализируемом банке, можно сказать, что наиболее подходящими для него стратегиями являются ограничение риска и передача риска (помимо универсальной стратегии избежание риска). В разрезе стратегии ограничения риска возможным является установление внутренних лимитов ОВП, в то время как диверсификация неосуществима, по причине того, что рассматриваемый банк преимущественно осуществляет операции с валютой от лица клиентов, а не от своего лица. Передача риска может осуществляться посредством хеджирования, то есть использования инструментов срочного валютного рынка.

Стоит отметить, что в данной работе будет рассмотрена только стратегия, предполагающая хеджирование ОВП с помощью использования фьючерсных контрактов, так как на наш взгляд это является наиболее эффективным методом, нежели установление внутренних лимитов. Кроме того, чтобы грамотно разработать лимиты по ОВП необходимо обладать информацией о функционировании банка изнутри, которой нет в свободном доступе.

Для принятия управленческих решений были разработаны специальные таблицы (Таблицы 30 и 31), позволяющие сделать вывод о необходимости, или наоборот, об отсутствии необходимости хеджирования открытой позиции (в долларах США и в евро), в зависимости от двух основных факторов — ОВП по отдельной валюте и прогнозируемая динамика валютных курсов.

Таблица 30.

Таблица принятия решения о дате хеджирования в долларах США для АО «ВОКБАНК» .

Темп прироста валютного курса. | " +" ОВП (длинная). | ||

выше 150 000 $. | ниже 150 000 $. | ||

Снижение курса. | > 0,83%. | Хеджируем позицию (продажа фьючерса). | Не хеджируем позицию, так как ОВП сравнительно мала и не принесет банку существенных потерь. |

< 0,83%. | Снижение курса (потери) незначительное, не хеджируем позицию. | ||

Увеличение курса. | Получаем доход от роста курса, не хеджируем позицию. | ||

Темп прироста валютного курса. | " -" ОВП (короткая). | ||

выше 150 000 $. | ниже 150 000 $. | ||

Снижение курса. | Имеющиеся обязательства в иностранной валюте (в рублевом эквиваленте) становятся для нас дешевле, поэтому не хеджируем позицию. | Не хеджируем позицию, так как ОВП сравнительно мала и не принесет банку существенных потерь. | |

Увеличение курса. | > 0,83%. | Хеджируем позицию (покупка фьючерса). | |

< 0,83%. | Увеличение курса (потери) незначительное, не хеджируем позицию. |

Таблица 31.

Таблица принятия решения о дате хеджирования ОВП в евро для АО «ВОКБАНК» .

Темп прироста валютного курса. | " +" ОВП (длинная). | ||

выше 200 000 €. | ниже 200 000 €. | ||

Снижение курса. | > 0,78%. | Хеджируем позицию (продажа фьючерса). | Не хеджируем позицию, так как ОВП сравнительно мала и не принесет банку существенных потерь. |

< 0,78%. | Снижение курса (потери) незначительное, не хеджируем позицию. | ||

Увеличение курса. | Получаем доход от роста курса, не хеджируем позицию. | ||

Темп прироста валютного курса. | " -" ОВП (короткая). | ||

выше 200 000 €. | ниже 200 000 €. | ||

Снижение курса. | Имеющиеся обязательства в иностранной валюте (в рублевом эквиваленте) становятся для нас дешевле, поэтому не хеджируем позицию. | Не хеджируем позицию, так как ОВП сравнительно мала и не принесет банку существенных потерь. | |

Увеличение курса. | > 0,78%. | Хеджируем позицию (покупка фьючерса). | |

< 0,78%. | Увеличение курса (потери) незначительное, не хеджируем позицию. |

Так, согласно Таблицам 30 и 31, необходимость хеджирования возникает в случае: если длинная ОВП превышает определенное пороговое значение и ожидается значительное снижение валютного курса; если короткая ОВП превышает определенное пороговое значение и ожидается значительное увеличения курса. Пороговое значение изменения валютного курса рассчитано как средний темп прироста за предшествующий месяц — февраль 2015 года отдельно для каждой валюты. Так, средний темп прироста для курса доллара США составил 0,0083, а для евро — 0,0078. Пороговое значение ОВП выбиралось исходя из имеющегося ряда данных, так, для ОВП в долларах США можно отметить пороговое значение в 150 000 $, а для ОВП в евро — 200 000 €. Стоит сказать, что Таблицы 30 и 31 были разработаны специально для АО «ВОКБАНКА», основываясь на данных отчетности, так для анализа стратегии хеджировании другого банка, необходимо изменять пороговые значения, но в целом, принцип сохраниться.

В данной части работы будут рассмотрены две ситуации: во-первых, получение курсовых прибылей (убытков) (далее — П/У) по отдельным валютам, в случае, если согласно таблицам с решениями необходимо хеджировать позицию, но банк этого не делает; во-вторых, получение итоговых П/У (сумма курсовых и фьючерсных П/У), в случае если согласно таблицам, с решениями необходимо хеджировать позицию и банк следует рекомендациям.

Начнем с первого пункта и представим расчеты курсовых прибылей (убытков) по курсам USD/RUB и EUR/RUB за март 2015 года в Таблице 32, в случае если банк не страхует свои валютные риски.

Таблица 32.

Результаты расчетов курсовых прибылей (убытков) по ОВП в долларах США и евро.

Дата. | Котировка курса иностранной валюты к рублю. | ОВП в ед. иностранной валюты. | Курсовая Прибыль / Убыток в руб. | |||

USD/RUB. | EUR/RUB. | USD ($). | EUR (€). | USD ($). | EUR (€). | |

01.03.15. | 61,65. | 68,24. | 301 536. | 203 405. | ; | ; |

02.03.15. | 62,55. | 69,88. | 150 635. | 110 563. | 270 086. | 333 584. |

03.03.15. | 61,84. | 68,97. | 10 547. | — 13 480. | — 105 520. | — 100 170. |

04.03.15. | 61,83. | 68,37. | 20 456. | 17 379. | — 122. | 8 185. |

05.03.15. | 60,83. | 67,08. | 39 081. | 55 954. | — 20 520. | — 22 346. |

06.03.15. | 60,16. | 65,30. | 135 536. | 207 033. | — 26 223. | — 99 430. |

07.03.15. | 60,36. | 64,81. | 175 715. | 368 883. | 27 134. | — 102 274. |

08.03.15. | 60,41. | 65,40. | 163 721. | 368 617. | 8 575. | 216 903. |

09.03.15. | 60,18. | 65,35. | 115 236. | 321 845. | — 37 770. | — 17 694. |

10.03.15. | 61,60. | 66,42. | 94 563. | 289 654. | 163 693. | 344 374. |

11.03.15. | 61,55. | 65,56. | — 36 134. | 212 819. | — 4 151. | — 247 944. |

12.03.15. | 61,02. | 65,06. | — 82 058. | 95 634. | 19 382. | — 107 814. |

13.03.15. | 61,98. | 64,89. | 105 340. | 231 961. | — 78 849. | — 15 627. |

14.03.15. | 62,09. | 65,25. | 59 339. | 234 411. | 12 114. | 82 346. |

15.03.15. | 62,30. | 65,02. | 45 029. | 213 614. | 12 040. | — 54 383. |

16.03.15. | 61,88. | 65,38. | 38 955. | 212 956. | — 18 755. | 78 396. |

17.03.15. | 61,42. | 64,99. | 35 865. | 212 235. | — 17 927. | — 84 118. |

18.03.15. | 59,05. | 64,01. | 196 710. | 232 565. | — 84 867. | — 206 929. |

19.03.15. | 59,76. | 63,92. | 249 267. | 238 559. | 139 388. | — 22 094. |

20.03.15. | 59,27. | 64,19. | 258 684. | 358 684. | — 122 265. | 65 127. |

21.03.15. | 59,25. | 63,83. | 204 440. | 248 752. | — 4 475. | — 131 637. |

22.03.15. | 59,31. | 64,17. | 205 442. | 244 907. | 11 101. | 86 566. |

23.03.15. | 58,40. | 64,07. | 320 377. | 259 844. | — 186 439. | — 24 491. |

24.03.15. | 57,60. | 62,85. | 336 564. | 258 956. | — 257 455. | — 318 049. |

25.03.15. | 57,29. | 62,81. | 348 742. | 258 140. | — 102 013. | — 10 358. |

26.03.15. | 57,23. | 62,25. | 365 260. | 282 957. | — 20 680. | — 144 558. |

27.03.15. | 57,24. | 62,59. | 338 722. | 294 088. | 2 959. | 97 620. |

28.03.15. | 57,80. | 62,84. | 273 685. | 244 000. | 189 921. | 71 463. |

29.03.15. | 57,93. | 62,85. | 265 466. | 241 335. | 33 472. | 3 904. |

30.03.15. | 57,49. | 62,38. | 456 254. | 356 754. | — 114 522. | — 115 044. |

31.03.15. | 58,09. | 62,32. | 698 971. | 415 728. | 271 061. | — 20 442. |

Итого: | — 41 628,98. | — 456 933,79. |

В Таблице 32, курсовая прибыль (убыток) рассчитывается по следующей формуле:

(21).

где:

— курсовая прибыль (убыток) по i-ой валюте в момент времени t;

— валютный курс i-ой валюты в момент времени t и t-1;

— открытая валютная позиция по i-ой валюте, выраженная в единицах иностранной валюты.

По данным Таблицы 32 можно сказать, что если АО «ВОКБАНК» не будет хеджировать свою ОВП, то за март 2015 года банк получит убытки в размере 41 629 руб. по ОВП в долларах США и 456 934 руб. по ОВП в евро. Очевидно, что банку с преимущественно длинной ОВП в условиях понижательного тренда валютных курсов, необходимо внедрять систему риск-менеджмента для минимизации убытков, связанных с валютными рисками, а именно хеджировать свою ОВП в соответствии с правилами, описанными в Таблицах 30 и 31.

В целях хеджирования валютного риска в данной работе используются валютные фьючерсы с наименованием: фьючерсный контракт на курс доллара США-российский рубль и фьючерсный контракт на курс евро-российский рубль. Рассмотрим их спецификацию, представленную в Таблицах 33 и 34 Московская биржа. Официальный сайт. [Электронный ресурс]. — Режим доступа: http://moex.com/ru/contract.aspx?code=Si-6.15.

Таблица 33.

Параметры валютного фьючерса на курс «доллар США — российский рубль» .

Вид контракта. | Фьючерс. |

Наименование контракта. | Фьючерсный контракт на курс доллар США — российский рубль. |

Полный код контракта. | Si-6.15. |

Краткий код. | SiM5: «Si» — код базового актива; «М» — символ месяца исполнения фьючерса (июнь); «5» — последняя цифра года исполнения фьючерса (2015). |

Тип контракта. | Расчетный: расчет между сторонами проводится путем перечисления разницы между ценой поставки и рыночной ценой на дату исполнения (без физической передачи базисного актива) от проигравшей стороны выигравшей стороне. |

Тик контракта, в зависимости от базисного актива. | Прямой хедж: ОВП по курсу доллару США к рублю страхуется фьючерсом с тем же базовым активом. |

Базовый актив. | курс доллара США по отношению к рублю. |

Лот. | 1 000 $. |

Котировка. | в рублях за лот. |

Начало обращения. | 11.03.2014. |

Последний день обращения. | 15.06.2015. |

Дата исполнения. | 15.06.2015. |

Цена исполнения. | В качестве цены исполнения принимается значение фиксинга доллара США к рублю, определенное в день исполнения контракта на основании усредненных цен сделок и заявок, рассчитанных посекундно за период 12:25:01 — 12:30:00 МСК включительно, умноженное на количество долларов США в лоте и округленное с точностью до целых по правилам математического округления. |

Min изменение цены контракта в ходе торгов (далее — минимальный шаг цены). | |

Стоимость минимального шага цены. |

Таблица 34.

Параметры валютного фьючерса на курс «евро — российский рубль» .

Вид контракта. | Фьючерс. |

Наименование контракта. | Фьючерсный контракт на курс доллар США — российский рубль. |

Полный код контракта. | Eu-6.15. |

Краткий код. | EuM5: «Eu» — код базового актива; «М» — символ месяца исполнения фьючерса (июнь); «5» — последняя цифра года исполнения фьючерса (2015). |

Тип контракта. | Расчетный: расчет между сторонами проводится путем перечисления разницы между ценой поставки и рыночной ценой на дату исполнения (без физической передачи базисного актива) от проигравшей стороны выигравшей стороне. |

Тик контракта, в зависимости от базисного актива. | Прямой хедж: ОВП по курсу евро к рублю страхуется фьючерсом с тем же базовым активом. |

Базовый актив. | курс евро по отношению к рублю. |

Лот. | 1 000 €. |

Котировка. | в рублях за лот. |

Начало обращения. | 23.10.2014. |

Последний день обращения. | 15.06.2015. |

Дата исполнения. | 15.06.2015. |

Цена исполнения. | В качестве цены исполнения принимается значение фиксинга евро к рублю, определенное в день исполнения контракта на основании усредненных цен сделок и заявок, рассчитанных посекундно за период 12:25:01 — 12:30:00 МСК включительно, умноженное на количество евро в Лоте, и округленное с точностью до целых по правилам математического округления. |

Min изменение цены контракта в ходе торгов (далее — минимальный шаг цены). | |

Стоимость минимального шага цены. |

Фьючерсные контракты, спецификация которых рассмотрена в Таблицах 33 и 34, выбраны не случайно. Во-первых, нам необходимы фьючерсные контракты на курсы доллара США и евро к рублю, а во-вторых, мы хотим рассмотреть применение стратегии хеджирование используя период месяц — март 2015 года. Так, выбранные контракты уже начали обращаться на срочном рынке к 1 марта 2015 года и еще не закончили обращение на 31 марта 2015. Вместе с тем дата конца обращения фьючерсов выбрана по возможности наиболее ближняя к 31 марта 2015 года.

Итак, перейдем непосредственно к вопросу хеджирования. Для определения стратегии банка (хеджировать ОВП / не хеджировать) были построены Таблицы 35 и 36. Данные таблицы были построены на основе данных по ОВП (в долларах США и евро), прогнозным и фактическим значениям валютных курсов, с использованием методики определения траектории действий, представленной в Таблицах 30 и 31.

Таблица 35.

Решения по выбору дней хеджирования ОВП на конец дня в долларах США.

Дата валютирования. | Объем контракта, $. | Хедж? | Курс RUB за 1 USD прогноз. | Курс RUB за 1 USD факт. | Хедж? | Решение. |

02.03.2015. | 150 635. | ; | 62,5451. | |||

03.03.2015. | 10 547. | 61,7029. | 61,8446. | |||

04.03.2015. | 20 456. | 61,6293. | 61,8330. | |||

05.03.2015. | 39 081. | 61,5067. | 60,8299. | |||

06.03.2015. | 135 536. | 60,5728. | 60,1589. | |||

07.03.2015. | 175 715. | 60,0660. | 60,3591. | |||

08.03.2015. | 163 721. | 60,1148. | 60,4079. | |||

09.03.2015. | 115 236. | 59,8841. | 60,1772. | |||

10.03.2015. | 94 563. | 61,3046. | 61,5977. | |||

11.03.2015. | — 36 134. | 61,2607. | 61,5538. | |||

12.03.2015. | — 82 058. | 60,7243. | 61,0174. | |||

13.03.2015. | 105 340. | 61,6852. | 61,9783. | |||

14.03.2015. | 59 339. | 61,8002. | 62,0933. | |||

15.03.2015. | 45 029. | 62,0031. | 62,2962. | |||

16.03.2015. | 38 955. | 61,5866. | 61,8797. | |||

17.03.2015. | 35 865. | 61,1264. | 61,4195. | |||

18.03.2015. | 196 710. | 58,7601. | 59,0532. | |||

19.03.2015. | 249 267. | 59,4687. | 59,7618. | |||

20.03.2015. | 258 684. | 58,9782. | 59,2713. | |||

21.03.2015. | 204 440. | 58,9609. | 59,2540. | |||

22.03.2015. | 205 442. | 59,0152. | 59,3083. | |||

23.03.2015. | 320 377. | 58,1077. | 58,4008. | |||

24.03.2015. | 336 564. | 57,3041. | 57,5972. | |||

25.03.2015. | 348 742. | 57,0010. | 57,2941. | |||

26.03.2015. | 365 260. | 56,9417. | 57,2348. | |||

27.03.2015. | 338 722. | 56,9498. | 57,2429. | |||

28.03.2015. | 273 685. | 57,5105. | 57,8036. | |||

29.03.2015. | 265 466. | 57,6328. | 57,9259. | |||

30.03.2015. | 456 254. | 57,2014. | 57,4945. | |||

31.03.2015. | 698 971. | 57,7955. | 58,0886. |

Согласно данным Таблицы 35, ОВП по доллару США необходимо хеджировать 7 раз за месяц (числа, выделенные зеленым цветом). Единица в столбце «Решение» означает необходимость хеджирования, ноль — обратное. Так, в столбце «Решение» содержится значение единица только в случае одновременного выполнения двух условий (см. Таблицы 30 и 31).

Таблица 36.

Решения по выбору дней хеджирования ОВП на конец дня в евро.

Дата валютирования. | Объем контракта, €. | Хедж? | Курс RUB за 1 EUR прогноз. | Курс RUB за 1 EUR факт. | Хедж? | Решение. |

02.03.2015. | 110 563. | ; | 69,8800. | |||

03.03.2015. | — 13 480. | 68,3521. | 68,9740. | |||

04.03.2015. | 17 379. | 67,8717. | 68,3668. | |||

05.03.2015. | 55 954. | 66,7086. | 67,0810. | |||

06.03.2015. | 207 033. | 64,7574. | 65,3040. | |||

07.03.2015. | 368 883. | 64,6039. | 64,8100. | |||

08.03.2015. | 368 617. | 65,1919. | 65,3980. | |||

09.03.2015. | 321 845. | 66,2139. | 66,4200. | |||

10.03.2015. | 289 654. | 65,1439. | 65,3500. | |||

11.03.2015. | 212 819. | 65,3579. | 65,5640. | |||

12.03.2015. | 95 634. | 64,8513. | 65,0574. | |||

13.03.2015. | 231 961. | 64,6879. | 64,8940. | |||

14.03.2015. | 234 411. | 65,0429. | 65,2490. | |||

15.03.2015. | 213 614. | 64,8109. | 65,0170. | |||

16.03.2015. | 212 956. | 65,1779. | 65,3840. | |||

17.03.2015. | 212 235. | 64,7829. | 64,9890. | |||

18.03.2015. |  232 565. | 63,8079. | 64,0140. | |||

19.03.2015. | 238 559. | 63,9859. | 64,1920. | |||

20.03.2015. | 358 684. | 63,7129. | 63,9190. | |||

21.03.2015. | 248 752. | 63,6189. | 63,8250. | |||

22.03.2015. | 244 907. | 63,9669. | 64,1730. | |||

23.03.2015. | 259 844. | 63,8669. | 64,0730. | |||

24.03.2015. | 258 956. | 62,6429. | 62,8490. | |||

25.03.2015. | 258 140. | 62,6029. | 62,8090. | |||

26.03.2015. | 282 957. | 62,0429. | 62,2490. | |||

27.03.2015. | 294 088. | 62,3879. | 62,5940. | |||

28.03.2015. | 244 000. | 62,6309. | 62,8370. | |||

29.03.2015. | 241 335. | 62,6469. | 62,8530. | |||

30.03.2015. | 356 754. | 62,1702. | 62,3763. | |||

31.03.2015. | 415 728. | 62,1129. | 62,3190. |

Рассмотрим наиболее подробно формулы расчета столбцов с названием «Хедж». Первый такой столбец отвечает за превышение предельного значения ОВП и задается формулой в программе excel как «ЕСЛИ (ОВПi > 150 000 $ (или 200 000 €); 1; 0)». Второй столбец «хедж» отвечает за соответствие динамики валютного курса определенным значениям и задается немного более сложной формулой:

ЕСЛИ{ABS[() /] > 0,0083 (0,0078);1;0} (22).

Так, согласно данным Таблицы 36, ОВП по евро необходимо хеджировать 10 раз за месяц (числа, выделенные зеленым цветом).

После того, как мы определили периоды, в которых будем хеджировать открытые позиции, важно отметить еще один немаловажный момент — количество фьючерсных контрактов для хеджирования. Для начала скажем, что выделяют два типа хеджирования в зависимости от итоговых результатов: полное и неполное (частичное) хеджирование. Полное хеджирование характеризуется тем, что стоимость базисного актива на протяжении удержания позиции на срочном рынке меняется соразмерно изменениям цены дериватива. И наоборот, неполное хеджирование означает, что цены закрытия на спотовом и срочном рынках разнятся, поэтому есть вероятность получить выигрыш или понести убытки. Так, полное хеджирование целиком исключает риск потерь, частичное хеджирование осуществляет страхование только в определенных пределах Буренин А. Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие — М.: 1 Федеративная Книготорговая Компания, 1998. — 127 с.

Количество контрактов зависит от того полное это хеджирование или частичное, рассмотрим оба случая. Так, если хеджирование полное, то количество контрактов (K) рассчитывается по простой формуле:

(23).

Однако чаще всего на практике встречается неполное хеджирование. Так, в случае неполного хеджирования количество контрактов (K) определяется по следующей формуле:

(24).

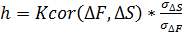

где: h — коэффициент хеджирования Важно отметить, что при расчетах количества контрактов для АО «ВОКБАНК» получаются значения от 36 до 700 контрактов. Такой объем может быть покрыт рынком, так как по данным московской биржи, количество контрактов, обращающихся ежедневно могут составлять до 40 000 фьючерсных контрактов.

В научной литературе существует множество способов расчета коэффициента хеджирования. Однако признанный наиболее эффективным и часто используемым является коэффициент хеджирования, рассчитываемый по следующей формуле Буренин А. Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие — М.: 1 Федеративная Книготорговая Компания, 1998. — 128 с.:

(25).

где:

— коэффициент корреляции между ;

— отклонения фьючерсной и спотовой цен соответственно;

— стандартное отклонение? S;

— стандартное отклонение? F.

Длина временных периодов для расчета составляющих коэффициента хеджирования зависит от срока хеджирования. Так, в нашем случае срок хеджирования составляет один день, поэтому для расчетов выбираем отклонения цен за несколько прошлых однодневных периодов, например, 30 дней (месяц — февраль 2015). Представим результаты расчета коэффициентов хеджирования для доллара США и евро в Таблице 37.

Таблица 37.

Коэффициенты хеджирования.

Валюта. | ||

Доллар США. | Евро. | |

Коэффициент хеджирования. | 0,8898. | 0,6581. |

Стоит отметить, что увеличение количества купленных (проданных) контрактов, вообще говоря, увеличивает затраты банка на гарантийное обеспечение данных контрактов. По последним данным такое обеспечение составляет около 11% от стоимости контракта Московская биржа. Параметры срочного рынка. Минимальное базовое гарантийное обеспечение на Срочном рынке. — [Электронный ресурс]. — Режим доступа: http://moex.com/s206.

В данной работе было решено рассмотреть варианты расчета количества контрактов с использованием коэффициента хеджирования и без него. Так, на выходе получено восемь таблиц. Рассмотрим систему (Рис.15), в которую вписываются данные таблицы для более четкого понимания.

Рис. 15 Направления анализа эффективности хеджирования фьючерсом

Так, по Рис. 15 становиться понятно, как будет выстроен дальнейший анализ. Мы рассмотрим хеджирование в разрезе каждой валюты, рассмотрим варианты, когда банк применяет предложенную методику определения даты хеджирования или игнорирует ее, а также случаи расчета количества контрактов с применением коэффициента хеджирования и без него. Стоит отметить, что так как все таблицы расчетов достаточно объемные, то они представлены в Приложениях 3−10, а в тексте работы обсудим формулы расчетов и результаты.

Для расчетов исходными данными служили: объемы контрактов (ОВП) по каждой валюте, фактические валютные курсы, курсы покупки и продажи фьючерсов. На их основе рассчитывались: количество контрактов (формулы (23) и (24)), курсовая (формула 21) и фьючерсная прибыль (убыток), итоговое значение прибыли или убытка (сумма курсовых и фьючерсных П/У). Так, основные рассчитываемые показатели уже были рассмотрены в работе, осталось определить формулу расчета фьючерсной прибыли (убытка), она выглядит следующим образом:

(26).

где:

— фьючерсная прибыль (убыток) по i-ой валюте в момент времени t;

— курс продажи фьючерса по i-ой валюте в момент времени t-1;

— курс покупки фьючерса по i-ой валюте в момент времени t;

— количество контрактов в момент времени t.

Далее перейдем к полученным результатам. Рассмотрим сводную Таблицу 38 с результатами расчетов курсовой, фьючерсной и совокупной прибыли (убытка).

Таблица 38.

Результаты расчетов прибыли (убытка) в случае хеджирования ОВП.

Показатели. | Параметры расчета. | |||

Без методики, без к-та. | Без методики, с к-ом. | С методикой, без к-та. | С методикой, с к-ом. | |

Доллар США. | ||||

Курсовая П/У. | — 311 715. | — 311 715. | — 251 358. | — 251 358. |

Фьючерсная П/У. | 236 454. | 210 417. | 377 037. | 335 519. |

Итоговая П/У. | — 75 261. | — 101 298. | 125 679. | 84 161. |

Евро. | ||||

Курсовая П/У. | — 743 759. | — 743 759. | — 106 886. |