Порядок расчета величины рыночного риска

Для примера расчета рыночного риска был взят портфель ценных бумаг (см. табл. 3.2). Расчет специального процентного риска приведен в таблице 3.5. Поясним расчет специального процентного риска для нескольких видов ценных бумаг: Определение для каждого временного интервала взвешенных длинных и/или взвешенных коротких позиций (графы 7 и 8) путем умножения на коэффициент взвешивания (графа 6… Читать ещё >

Порядок расчета величины рыночного риска (реферат, курсовая, диплом, контрольная)

Порядок расчета величины рыночного риска в коммерческих банках определяется Положением № 387-П.

При оценке рыночный риск рассматривается как совокупность двух компонентов и рассчитывается по следующей формуле:

PP = 12,5 (ПР + ФР), (34).

где РР — совокупная величина рыночного риска;

ПР — величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к процентным ставкам, называемая процентным риском;

ФР — величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к изменению текущей (справедливой) стоимости на долевые ценные бумаги, называемая фондовым риском.

Расчет процентного риска осуществляют в отношении:

- а) долговых ценных бумаг;

- б) долевых ценных бумаг с правом конверсии в долговые ценные бумаги;

- в) неконвертируемых привилегированных акций, размер дивиденда по которым определен;

- г) производных финансовых инструментов, базовым активом которых являются ценные бумаги, индексы ценных бумаг, договоры, по условиям которых соответствующие требования и/или обязательства рассчитываются на основе процентных ставок;

- д) требований или обязательств по поставке денежных средств по производным финансовым инструментам, по которым рассчитывается фондовый риск;

Процентный риск рассчитывается как сумма двух величин по формуле:

ПР = ОПР + СПР, (3.5).

где: ПР — процентный риск;

ОПР — общий процентный риск, то есть риск неблагоприятного изменения текущей стоимости ценных бумаг и производных финансовых инструментов, связанного с рыночными колебаниями процентных ставок;

СПР — специальный процентный риск, то есть риск неблагоприятного изменения текущей стоимости ценных бумаг и производных финансовых инструментов под влиянием факторов, связанных с эмитентом ценных бумаг, а также сроков, оставшихся до погашения ценных бумаг, и валюты, в которой номинированы и/ или фондированы ценные бумаги.

Основными критериями классификации инструментов для оценки процентного риска являются эмитент и срочность инструмента.

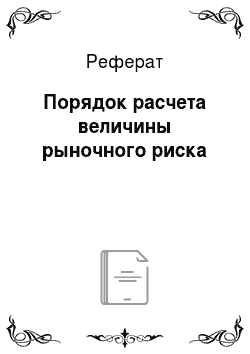

При расчете специального процентного риска чистые позиции (длинные и/или короткие) относят к одной из групп с соответствующими коэффициентами риска (рис. 3.2).

В п.п. 2.4−2.7 Положения № 387-П приведена классификация ценных бумаг в зависимости от степени риска.

Для примера расчета рыночного риска был взят портфель ценных бумаг (см. табл. 3.2). Расчет специального процентного риска приведен в таблице 3.5. Поясним расчет специального процентного риска для нескольких видов ценных бумаг:

1) для корпоративной облигации (RU000A0JP8D8) номиналом 500 рублей и высоким риском (12%) СПР составит:

Рис. 3.2. Коэффициенты риска по ценным бумагам

- 2) для государственной еврооблигации (XS0114288789) номиналом 1356 рублей с амортизацией долга (т. е. погашение номинальной стоимости осуществляется частями, см. табл. 3.3) СПР составит:

- 3) если позиция фондирована в валюте отличной от валюты номинала, расчет производится с учетом коэффициента фондирования (см. табл. 3.4), так для ОФЗ (RU0002868001) с низким риском, сроком до погашения свыше 24 месяцев и коэффициентом фондирования 0,6 СПР составит:

После расчета всего портфеля суммарный СПР составит 916,61 рубль.

Общий процентный риск рассчитывается в каждой иностранной валюте отдельно (см. табл. 3.6−3.8).

Порядок расчета общего процентного риска состоит из следующих этапов:

- 1. Определение чистых (длинных и/или коротких) позиций по каждой ценной бумаге, производным финансовым инструментам в соответствии с пунктами 1.4 -1.6 и подпунктами 2.11.2, 2.11.3 п. 2.11 Положения № 387-П.

- 2. Распределение чистых (длинных и/или коротких) позиций по временным интервалам, объединенным по трем зонам согласно графе 3, с учетом подпункта 2.11.4 п. 2.11 Положения № 387-П.

- 3. Определение суммарной чистой длинной и/или суммарной чистой короткой позиции (графы 4 и 5) для каждого временного интервала.

Например, для зоны I временного интервала 3−6 месяцев длинная позиция 1250 руб. получилась суммированием 250 руб. (RU000A0JRJF9) и 1000 руб. (RU000A0JRK55).

4. Определение для каждого временного интервала взвешенных длинных и/или взвешенных коротких позиций (графы 7 и 8) путем умножения на коэффициент взвешивания (графа 6) суммарных чистых длинных и/или суммарных коротких позиций.

Например, для зоны I временного интервала 3−6 месяцев.

5. Определение для каждого временного интервала открытых и закрытых взвешенных позиций (графы 9 и 10).

Закрытая взвешенная позиция составляет величину, на которую взвешенные позиции (длинная и короткая) полностью покрывают (компенсируют) друг друга.

Открытая взвешенная позиция составляет величину превышения взвешенных позиций длинной над короткой или наоборот (то есть длинное/короткое сальдо).

6. Определение взвешенных открытых и закрытых позиций для каждой из зон (графы 11 и 12) на основе вычисленных открытых взвешенных позиций по временным интервалам соответствующих зон.

Закрытая взвешенная позиция составляет величину, на которую открытые взвешенные позиции (длинные и короткие) покрывают (компенсируют) друг друга.

Открытая взвешенная позиция составляет величину превышения открытых взвешенных позиций длинной над короткой или наоборот (то есть длинное/короткое сальдо).

7. Определение закрытых взвешенных позиций между зонами (графы 13−15) на основе вычисленных открытых взвешенных позиций для каждой зоны.

Закрытая взвешенная позиция между зонами 1 и 2 (графа 13) составляет величину, на которую открытая взвешенная позиция (длинная/короткая) зоны 1 полностью покрывает (компенсирует) открытую взвешенную позицию (длинная/короткая) зоны 2.

Закрытая взвешенная позиция между зонами 2 и 3 (графа 14) составляет величину, на которую открытая взвешенная позиция (длинная/короткая) зоны 2 полностью покрывает (компенсирует) открытую взвешенную позицию (короткую/длинную) зоны 3.

Закрытая взвешенная позиция между зонами 1 и 3 (графа 15) составляет величину, на которую открытая взвешенная позиция (длинная/короткая) зоны 1 полностью покрывает (компенсирует) открытую взвешенную позицию (короткую/длинную) зоны 3.

8. Определение суммарной величины остаточных (оставшихся) открытых взвешенных позиций (строка «итого» графы 16) путем суммирования открытых взвешенных позиций внутри зон, указанных в графе 12.

Таблица 3.2.

Состав портфеля ценных бумаг коммерческого банка.

№ п/п. | ISIN. | Позиция (стоимость) RUB. | Дата истечения срока договора. | Тип инструмента. |  Краткое наименование инструмента. | Эмитент. | Валюта номинала. | Группа cрочности. | Дата опреде-ления группы срочно-сти. | Критерий группы срочности. |

1. | RU000A0JP8D8. | Облигация корпоративная. | ПИА АИЖК-1-об. | АИЖК Первый ипотечный агент, ЗАО. | RUB. | амортизация. | ||||

2. | XS0114288789. | 1 356. | Еврооблигация государственная. | Россия-2030;11т. | Минфин России. | USD. | амортизация. | |||

3. | RU0002868001. | — 2 000. | Облигация государственная. | ОФЗ-46 012-АД. | Минфин России. | RUB. | амортизация. | |||

4. | RU000A0DGJ40. | 1 000. | Облигация государственная. | ОФЗ-46 016-АД. | Минфин России. | RUB. | амортизация. | |||

5. | RU000A0JRYW3. | — 3 000. | Облигация корпоративная. | АИЖК-23-об. | АИЖК, ОАО. | RUB. | амортизация. | |||

6. | RU000A0JRU20. | 1 000. | Облигация корпоративная. | СЗКК-3-об. | Северо-Западная концессионная компания, ООО. | RUB. | амортизация. | |||

7. | RU000A0JRU46. | — 1 000. | Облигация корпоративная. | СЗКК-4-об. | Северо-Западная концессионная компания, ООО. | RUB. | амортизация. | |||

8. | RU000A0JTB96. | 1 000. | Облигация корпоративная. | Главная дорога-7-об. | Главная дорога, ОАО. | RUB. | амортизация. | |||

9. | XS0290581569. | — 1 000. | 12.12.2013. | Еврооблигация корпоративная. | Газпром-14−2017;евро. | Gaz Capital. | EUR. | 3 — 4 года. | 02.11.17. | погашение. |

10. | RU0006944147. | 1 500. | Акция Привилегированная. | Татнефть-ап. | Татнефть имени В. Д. Шашина, ОАО. | RUB. | 6 — 12 месяцев. | 27.12.14. | дивиденды. | |

11. | RU000A0DKVS5. | — 1 000. | Акция Обыкновенная. | Новатэк-АО. | Новатэк, ОАО. | RUB. | ||||

12. | RU000A0B6NK6. | 2 500. | Акция Обыкновенная. | ТМК-АО. | Трубная Металлургическая Компания, ОАО. | RUB. | ||||

13. | RUB. | 10 000. | 02.01.2014. | Поставка денежных средств. | RUB. | менее 1 месяца. | договор | |||

14. | RUB. | — 10 000. | 01.01.2017. | Поставка денежных средств. | RUB. | 2 — 3 года. | договор | |||

15. | RUB. | 50 000. | 01.03.2014. | Поставка денежных средств. | RUB. | 1 — 3 месяца. | договор | |||

16. | RUB. | — 50 000. | 01.03.2017. | Поставка денежных средств. | RUB. | 3 — 4 года. | договор | |||

17. | RU000A0GKKB7. | 1 000. | Облигация муниципальная / субфедеральная. | Коми Респ-35 008-об. | Коми Адм. | RUB. | амортизация. | |||

18. | RU000A0JT8G7. | 1 000. | Облигация муниципальная / субфедеральная. | КрасноярскийКрай-34 006-об. | Красноярский Край Адм. | RUB. | амортизация. | |||

19. | RU000A0JS7P1. | 1 000. | Облигация муниципальная / субфедеральная. | ВолгоградОбл-35 002-об. | Волгоградская область, Администрация. | RUB. | амортизация. | |||

20. | RU000A0JRJF9. | 1 000. | Облигация муниципальная / субфедеральная. | Самарская Обл-35 007-об. | Самарская Обл Прав. | RUB. | амортизация. | |||

21. | RU000A0JR3B1. | 1 000. | Облигация муниципальная / субфедеральная. | Коми Респ-34 009-об. | Коми Адм. | RUB. | амортизация. | |||

22. | RU000A0JTVZ8. | 1 000. | Облигация муниципальная / субфедеральная. | Липецкая Обл-35 008-об. | Липецкая Обл Адм. | RUB. | амортизация. | |||

23. | RU000A0JTK20. | 1 001. | Облигация корпоративная. | Банк ВТБ-21-боб. | ВТБ БАНК, ОАО. | RUB. | 6 — 12 месяцев. | 21.10.14. | купон. | |

24. | RU000A0JP7K5. | 1 500. | Фондовый индекс. | ММВБ. | ММВБ ФБ, ЗАО. | RUB. | ||||

25. | RU000A0JP7K5. | — 1 500. | Фондовый индекс. | ММВБ. | ММВБ ФБ, ЗАО. | RUB. | ||||

26. | RU000A0JPEB3. | 1 500. | Фондовый индекс. | РТС. | РТС Фондовая биржа, ОАО. | RUB. | ||||

27. | RU000A0JPEB3. | — 1 500. | Фондовый индекс. | РТС. | РТС Фондовая биржа, ОАО. | RUB. | ||||

28. |  RU000A0JQS74. | 1 000. | Облигация корпоративная. | РСХБ-11-об. | Россельхозбанк, ОАО. | RUB. | 1 — 2 года. | 22.01.15. | купон. | |

29. |