Анализ доходов, расходов и финансового результата Сбербанка России

Наблюдается тенденция к увеличению в абсолютном выражении размера собственных средств (капитала), который составил на 2012 г. — 1679,1 млрд руб., на 2011 г. — 1515,8 млрд руб. Это свидетельствует о положительном результате, поскольку капитал кредитной организации является резервом для сохранения платежеспособности в случае возникновения финансовых трудностей и источником финансирования развития… Читать ещё >

Анализ доходов, расходов и финансового результата Сбербанка России (реферат, курсовая, диплом, контрольная)

Характеристика организационной структуры ОАО «Сбербанка России»

В структуру акционерного капитала ОАО «Сбербанк России» входит следующее общее количество размещенных акций: обыкновенные акции номиналом 3 руб. — 21 586 948 000 шт.; привилегированные акции номиналом 3 руб. — 1 000 000 000 шт.

Рассмотрим организационную структуру ОАО «Сбербанка России» (см. Рисунок 8 и прил. 4). Все органы управления Банком формируются на основании Устава Сбербанка России.

Основные законодательные документы, регламентирующие деятельность банка представлены в таблице 2.

Таблица 2.

Основные нормативно-правовые акты, регулирующие деятельность ОАО «Сбербанка России» .

Основные нормативно-правовые акты. |

Конституция Российской Федерации. |

Гражданский кодекс Российской Федерации (редакция от 30.01.2014). |

Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» . |

Положение «О ведении бухгалтерского учёта в кредитных организациях, расположенных на территории РФ» от 16.07.2012 № 385-П. |

Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» . |

Федеральным законом от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» . |

Федеральный закон от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» . |

Федеральный закон от 30 декабря 2004 года № 218-ФЗ «О кредитных историях» . |

Федеральный закон РФ от 26.03.1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях» . |

Федеральный закон РФ от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» . |

Положение «О безналичных расчётах в РФ» от 19.06.12 г. № 383-П (ред.15.07.13 г.). |

На основе анализа основных экономических показателей деятельности Банка за 2011;2012 гг., представленных в бухгалтерском балансе и отчете о прибылях и убытках (см. прил. 5), можно сделать следующие выводы. На протяжении рассматриваемого периода наблюдается увеличение активов Банка на 3162 млрд руб. или на 30,4%. Этому способствовал рост показателя «чистой ссудной задолженности» на 2114 млрд руб. или на 27,6% (который, в свою очередь, занимает наибольший удельный вес в структуре активов — 72% в 2012 г. и 74% в 2011 г.), что с одной стороны является позитивной тенденцией и может свидетельствовать о расширении клиентской базы банка, увеличении источников получаемых доходов, достаточно эффективном использовании имеющихся у банка ресурсов, с другой стороны такой рост, может свидетельствовать о негативной тенденции, которая может быть связанна с возникновением повышенных кредитных рисков, а также с увеличением доли «проблемных» .

Анализируя раздел Пассивы, можно отметить рост показателя «Обязательство» на 2811 млрд руб. или на 30, 8% за счет:

увеличения показателя «Средства клиентов, не являющихся кредитными организациями» на 1585 млрд руб. или на 20,1%;

роста показателя «Вклады физических лиц» на 765 млрд руб. или на 13,9%;

снижение величины показателя «Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с — резидентами оффшорных зон» на 5 млрд руб., что носит положительный характер.

Рассматривая отчет о прибылях и убытках можно отметить следующие моменты:

рост прочих операционных расходов на 62, 5 млрд руб. или на 18, 7%, который был вызван преимущественно инвестициями в программу модернизации сети отделений Сбербанка и ИТ — систем;

увеличение размера строки «Неиспользованная прибыль (убыток) за отчетный период» на 35,7 млрд руб. или на 11, 5%, что является положительной тенденцией.

Наблюдается тенденция к увеличению в абсолютном выражении размера собственных средств (капитала), который составил на 2012 г. — 1679,1 млрд руб., на 2011 г. — 1515,8 млрд руб. Это свидетельствует о положительном результате, поскольку капитал кредитной организации является резервом для сохранения платежеспособности в случае возникновения финансовых трудностей и источником финансирования развития банковских операций.

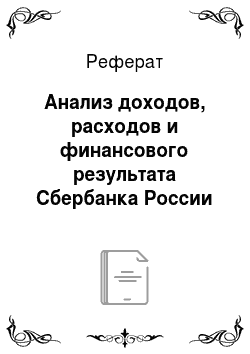

Изучая публикуемую форму 409 135 ОАО «Сбербанка России», следует выделить основные нормативы ликвидности банка (см. Рисунок 9 и прил. 6) в соответствии с инструкцией от 03.12.2012 г. № 139-И «Об обязательных нормативах банков» (в ред. от 25.10.2013 № 3097-У) (см. табл. 4).

Таблица 3.

Основные нормативы ОАО «Сбербанка России» .

Название показателя. | Нормативное значение. | Комментарий. |

1. Норматив мгновенной ликвидности банка (Н2). | Больше или равно 15%. | На 2012 год составил 61,4%, что удовлетворяет установленному требованию. Рассматривая показатель в динамики можно также отметить его рост за счет увеличения высоко ликвидных активов (Лам), что свидетельствует о положительной тенденции. |

2. Норматив текущей ликвидности банка (Н3). | Больше или равно 50%. | На 2012 год составил 74,3%, что удовлетворяет установленному требованию. Рассматривая показатель в динамики можно отметить его рост за счет увеличения ликвидных активов (Лат), что носит положительный характер. |

3. Норматив долгосрочной ликвидности банка (Н4). | Меньше или равно 120%. | На 2012 год составил 99,8%, что удовлетворяет установленному требованию. Рассматривая показатель в динамики можно отметить его рост за счет увеличения кредитных требований с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Данный показатель в большей степени приближается к установленному нормативу, чем за предыдущий год. |

Рисунок 2. Диаграмма динамики изменения обязательных нормативов ликвидности ОАО «Сбербанка России» за период 2011;2012 гг., %

Рассматривая форму можно отметить снижение показателей ROE и ROA в 2012 году по сравнению с 2011 годом. Однако данные показатели соответствуют установленным нормативным значениям и их отклонения не превышают 1%, что говорит о поддержании эффективной деятельности Сбербанка (см. прил. 7).

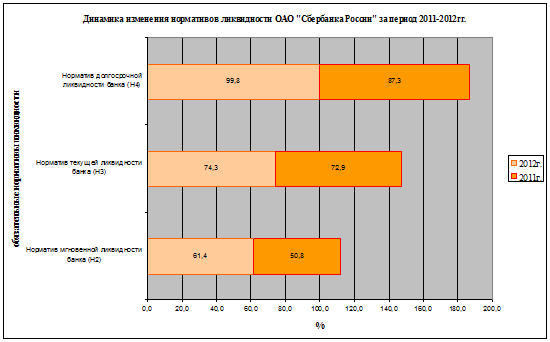

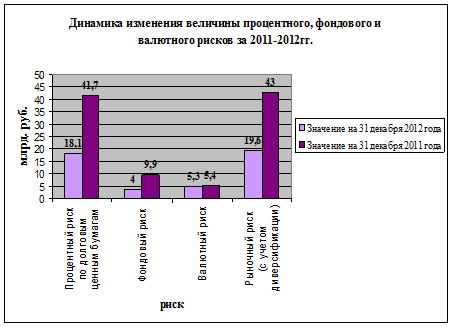

Анализ отчетности в соответствии с МСФО позволил увидеть, что на протяжении периода с 2011;2012 гг. Банк был подвержен отдельным финансовым рискам:

кредитному;

валютному;

фондовому;

процентному;

рыночному.

Однако наблюдается положительная тенденция — снижение уровней выше перечисленных рисков (см. Рисунок 10 и Рисунок 11).

Рисунок 3. Динамика изменения величины процентного, фондового и валютного рисков за 2011;2012 гг.

Рисунок 4. Динамика изменения отдельных видов риска, млрд. руб. за 2011;2012 гг.

Анализируя финансовую отчетность ОАО «Сбербанка России» можно увидеть, что Банк проводит эффективную банковскую деятельность и этому свидетельствует прибыль в размере 34 617 519 тыс. руб., которая возросла по сравнению с предыдущим годом на 35 679 608 тыс. руб. или на 11,5% по строке 26 «Неиспользуемая прибыль (убыток) за отчетный период» .

Рассматривая форму 409 807 «Отчет о прибылях и убытках» важно отметить:

увеличение чистых процентных доходов на 119 097 344 тыс. руб. или 20,7% за счет строки «от ссуд, предоставленных клиентам, не являющимся кредитными организациями», которые возросли на 252 858 619 тыс. руб. или на 34,7%;

отрицательной тенденцией является значительное увеличение комиссионных расходов, а именно на 6 419 205 тыс. руб. по сравнению с предыдущим периодом или на 73,7%.

Также проводя анализ годовой отчетности ОАО «Сбербанка России» формы 409 102 можно отметить:

существенное увеличение Раздела 7 «Прочие доходы» («Штрафы, пени, неустойки»: строки по другим банковским операциям и сделкам стр.17 102) на 27 832 тыс. руб. или на 172,5% и по «Прочим (хозяйственным) операциям» (стр.17 103) на 66 702 тыс. руб. или на 103,1%;

значительное сокращение расходов по строке «Операции с драгоценными металлами и драгоценными камнями» (стр.22 203) на 3 569 265 тыс. руб. или на 70,7% и строки «Отрицательная переоценка драгоценных металлов» (стр.24 103) 138 644 542 тыс. руб. или 15,6%.

Изучение структуры кредитного портфеля показало рост объемов отдельных банковских продуктов и ниже перечисленные результаты (см. Рисунок 12).

Рисунок 5. Структура кредитного портфеля до вычета резерва под обесценение по состоянию на 2011 — 2012 гг. (по данным годового отчета ОАО «Сбербанка России» за 2012 г.).

Исходя из данных, представленных на рисунке 13, в структуре кредитного портфеля можно наблюдать:

рост отдельных банковских продуктов, так например, объем корпоративного кредитования вырос на 1651,2 млрд руб. или на 25,1%, причем доля предоставленных кредитов юридическим лицам в совокупном валовом кредитном портфеле сократилась с 78,5% до 74,4% или на 4,1%;

рост розничного сегмента на 1030,9 млрд руб. или на 57,1%, что, в свою очередь, было связано с увеличением долей ряда продуктов, предоставляемых физическим лицам, в совокупном валовом кредитном портфеле и их объема (например, рост на потребительские и прочие ссуды физическим лицам на 625,7 млрд руб. или 66,3%; - рост на ипотечное кредитование — 366 млрд руб. или на 47,1%; увеличение автокредитования физических лиц — 39,2 млрд руб. или на 46,6%).