Разработка мероприятий по совершенствованию деятельности организации (на примере «Научно-технический центр» ФДМ «Инжиниринг»)

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. В работе предприятия ФДМ «Инжиниринг» наблюдается… Читать ещё >

Разработка мероприятий по совершенствованию деятельности организации (на примере «Научно-технический центр» ФДМ «Инжиниринг») (реферат, курсовая, диплом, контрольная)

Содержание

- ГЛАВА 1. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «НТЦ «ФДМ ИНЖИРИНГ»

- 1. 1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «НТЦ «ФДМ ИНЖИНИРИНГ»

- 1. 2. ОСНОВНЫЕ УСЛУГИ ООО «НАУЧНЫЙ ТЕХНИЧЕСКИЙ ЦЕНТР «ФДМ ИНЖИНИРИНГ»

- 1. 3. ЦЕЛИ ПРЕДПРИЯТИЯ

- 1. 4. СТРУКТУРА УПРАВЛЕНИЯ КОМПАНИЕЙ

- 1. 5. ШТАТНОЕ РАСПИСАНИЕ КОМПАНИИ

- 1. 6. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ СОТРУДНИКОВ ОРГАНИЗАЦИИ

- 1. 7. СВОД АНАЛИЗ ПРЕДПРИЯТИЯ

- 1. 8. КЛИЕНТЫ ОРГАНИЗАЦИИ И ОСНОВНЫЕ КОНКУРЕНТЫ

- 1. 9. МАРКЕТИНГ РЫНКА КОНКУРЕНТОВ

- ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ ООО «НТЦ «ФДМ ИНЖИРИНГ»

- 2. 1. ПОНЯТИЕ ФИНАНСОВ И ИХ РОЛЬ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 2. 2. ЗАДАЧИ, МЕТОДЫ ФИНАНСОВОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 2. 3. АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ БАЛАНСА ПРЕДПРИЯТИЯ «ФДМ» ИНЖИНИРИНГ

- 2. 4. ПОКАЗАТЕЛИ ЛИКВИДНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ

- 2. 5. ВЫВОД

- 3. 1. РАБОТА В УСЛОВИЯХ КРИЗИСА

- 3. 2. ПУТИ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 3. 3. БИЗНЕ ПЛАН РАЗВИТИЯ ООО ФДМ «ИНЖИНИРИНГ»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

С 2010 и 2011гг. собственный капитал уменьшает свою долю в 4 раза, но это не соответствует нормативному значению и составляет соответственно 2,5 и 0,4% пассивов — здесь уже можно сказать о ненадежности структуры. Коэффициент автономии — количество заемных источников на 1 рубль собственного капитала. Отсутствие этого показателя связано с отсутствием привлеченных средств. Коэффициент маневренности показывает, какую часть собственного капитала компания может направить на финансирования текущих активов. В течение всего анализируемого периода Кман принимают значения меньшие нуля (исключение 2011 г.).

Вывод:

По результатам финансового анализа, проведённого за период 2,3 квартала 2010 года и 1,2 квартала 2011 года предприятия ООО ФДМ «Инжиниринг», созданного в декабре 2009 года можно сделать следующие выводы. Произведем анализ текущих активов на степень ликвидности. В текущих активах предприятия небольшое количество неликвидных активов (запасы, прочие активы), как видно к концу анализируемого периода 2011 году коэффициент общей ликвидности рассчитанный 1-м способом, т. е. с м ми учетом прочих текущих активов не переступает нижнюю ступень. Коэффициент абсолютной ликвидности должен превышать значение 0,2, это будет говорить о том, какую часть своих краткосрочных обязательств компания может погасить немедленно.

У нас же абсолютная ликвидность ниже нормы более, чем в 2 раз в 2011 году и более чем в 10 раз в 2,3 квартале 2010 года. На сегодняшний день можно говорить о не ликвидности предприятия, ч то в свою очередь объясняется слишком маленьким сроком существования организации и нахождением организации в трудной стадии развития. С 2010 и 2011гг. собственный капитал уменьшает свою долю в 4 раза, но это не соответствует нормативному значению и составляет соответственно 2,5 и 0,4% пассивов — здесь уже можно сказать о ненадежности структуры. В течение всего анализируемого периода Кман принимают значения меньшие нуля.

О положительных тенденциях, говорит то, что предприятие продолжает развиваться и набирать темпы развития, об этом свидетельствуют заказы на 2011 год, которые уже реализуются.

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ВЫВОДУ ОРГАНИЗАЦИИ ООО «НТЦ «ФДМ Инжиниринг» ИЗ КРИЗИСА.

Работа в условиях кризиса.

В данном разделе дипломного проекта необходимо подвести итоги финансового анализа и рассмотреть сильные и слабые стороны предприятия, что бы дать ряд рекомендаций по совершенствованию финансовой системы. Во второй главе рассмотрен анализ финансового состояния и ликвидности предприятия ФДМ «Инжиниринг». В целом показатели говорят о стабильной работе предприятия и постепенном наращении мощностей, объема продаж и увеличении сегмента рынка. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность — это способность фирмы:

быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать активы при росте объема продаж, возвращать краткосрочные долги путем обычного превращения активов в наличность.

Как уже говорилось недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства. Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств. Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т. е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

Первое, что необходимо сделать любому предприятию — это построить финансовую систему управления предприятиям, которая будет:

минимизировать издержки оптимизировать себестоимость (рассмотрение новых способов формирования себестоимости) оптимизировать время оказания услуги автоматизировать все финансовые операции для целей автоматизированного анализа ключевых показателей предприятия.

Финансовая устойчивость и самостоятельность предприятия в выборе своей стратегии является фундаментальной основой его развития. Она определяется квалифицированным и эффективным менеджментом, обеспечивающим получение балансовой прибыли и уровень рентабельности производства в размерах, позволяющих капитализировать часть прибыли, механизмом амортизационной политики, системой налогообложения, использованием других внутренних ресурсов, в совокупности стимулирующих расширенное воспроизводство, обновление основных производственных фондов.

Самое сильное деструктивное влияние кризиса заметно среди организаций, сокративших бюджеты на маркетинговые коммуникации. Многие из представителей этих компаний отмечают, что по итогам первого года кризиса они не сумели адаптироваться к новым обстоятельствам и продолжают работать в жёстких условиях. Среди экспертов организаций, увеличивших в связи с кризисом расходы маркетинг, оказалось больше тех, чьи компании кризис не затронул, либо они уже успели подстроиться под новые реалии действительности. Таких представителей оказалось немало и в группе компаний, которые бюджет на маркетинг не меняли.

Изменение ситуации в компаниях по сравнению с началом кризиса Анализ также показал, что более трети компаний, сокративших бюджет на маркетинговые коммуникации, урезали свои расходы за счёт уменьшения штата сотрудников. Большинство уволило порядка четверти специалистов. Больше всего компаний, сокративших персонал на треть, оказалось среди тех, кто бюджет не изменил. Отметим, что в большинстве организаций, которые урезали бюджет на маркетинговые коммуникации, волна сокращений уже прошла, однако в случае продолжения кризиса и ухудшения ситуации, но планируются новые увольнения.

Кроме того, стабильная прибыльность предприятия, рост его капитализации, обеспечивающие ему возрастающую финансовую устойчивость, улучшают доступ предприятия к заемным ресурсам, что сопровождается ростом его деловой репутации в отношениях с другими экономическими субъектами, в том числе с различными государственными органами.

В настоящее время не существует детальной общепринятой, официальной методики оценки финансового состояния промышленного предприятия, аналогичной, допустим, методике оценки инвестиционных проектов.

Другой негативной тенденцией, стимулированной кризисом и стремлением заказчиков к удешевлению процесса, стало разделение на тех кто проектирует и согласовывает. Как следствие целый ряд проблем: одни проектируют, не думая, как их работа пройдет экспертизу, а другие — согласовывают во всех инстанциях все, что им дадут. Другой формой разделения функций, также способствующей снижению качества архитектурного проектирования, стало, по мнению экспертов, появление целого сегмента архитектурных мастерских, специализирующихся исключительно на адаптировании проектов, выполненных западными проектировщиками, по сути, ни за что не отвечающими.

Главной особенностью подходов заказчиков к взаимодействию с архитектурно-проектными организациями в ситуации кризиса архитекторы называют желание максимально снизить стоимость заказов. Кое-что в поведении заказчиков, к сожалению, изменилось — они безапелляционно требуют понижения цены, нереальных сроков и прочего. Распространенной проблемой оказываются неплатежи за выполненные работы — с этим столкнулись почти все опрошенные руководители архитектурных мастерских. Многие заказчики перепродали проекты или объекты незавершенного строительства с долгами перед проектными организациями, причем зачастую даже не сказав об этом новым собственникам.

Теперь приходится договариваться, как жить дальше. Покупатель не всегда желает строить то, что начинал делать предыдущий владелец. В частности, возникают ситуации, когда новый собственник говорит, что и он готов с нами работать, но уже по новому проекту. По оценкам участников рынка, расценки на проектные работы снизились в полтора-два раза. В большей степени подешевело проектирование типового жилья.

Как отмечают архитекторы, в последнее время в основе ценообразования лежит стоимость 1 кв. м. проектируемых площадей, с поправкой на конструктивную, технологическую сложность будущих объектов и их инфраструктуру (к примеру, проектирование гостиниц ценится дороже, чем жилья). В западной практике стоимость архитектурного проектирования составляет обычно около 10−12% от стоимости строительства. В России цена проектирования находится на уровне 2−3%. При этом, требовательность заказчиков не снижается вместе с ценами.

Заказчики порой приводят различные цифры, пытаясь доказать, что на Западе архитекторам платят меньше, чем в России. Но они забывают, что западным архитекторам платят только за стадию «проект», рабочая же документация делается непосредственно подрядчиком. В Санкт-Петербурге традиционно должны проектируют все. Так, стоимость проектирования такого непростого объекта, как яхт-клуб в многофункциональном комплексе рядом с парком 300-летия Санкт-Петербурга, составляет 3,4%. Это очень дешево, а работы очень много. В кризис застройщики и девелоперы стали считать, что архитекторы ради выживания будут работать за любые деньги. Платить много денег они не готовы и пока не собираются — платят ровно столько, чтобы архитектор согласился. Часто встречается такой подход: не важно, какой будет работать архитектор, главное — цена. Хотя, конечно, некоторые заказчики оказываются более разборчивыми и понимают, что проект — всему голова и что архитектор создает им дополнительную прибавочную стоимость.

По наблюдениям участников рынка, наиболее распространенный механизм — личные связи заказчика и архитектора, наличие в прошлом успешного опыта сотрудничества.

Вопросы архитектурного качества, требующего адекватной оплаты, по признанию архитекторов, для большинства заказчиков в кризис отошли на второй план. Сегодня главная цель, к которой все стремятся, — минимизация цены строительства и решение вопросов согласований.

Проблему грамотности заказчиков архитекторы считают одной из принципиальных, влияющих, соответственно, и на стиль взаимодействия с архитектурно-проектными организациями. Зачастую весьма сильной оказывается иллюзия, что можно сэкономить средства, выбирая более дешевый проект. В свою очередь, архитекторы задействуют аргументы, что качественный проект обеспечивает более высокую ликвидность будущего объекта недвижимости и более низкую себестоимость строительства. Заказчикам приходится объяснять, что качественно выполненный проект и увеличение стоимости проектирования — это не потеря средств, а эффективное использование скрытых резервов.

Оптимистичный симптом — наблюдающееся, по мнению ряда архитекторов, оздоравливающее влияние кризиса на некоторых заказчиков. Это выражается в стремлении к реализму и эффективности проектных решений. Заказчики стали делать практические выводы из того, что теперь невозможен экстенсивный способ развития бизнеса, когда рынок «съедал» всю возводимую для продажи и аренды недвижимость: Появилось понимание, что сейчас нужно делать вещи, эффективные по природе бизнеса, — только то, что адекватно по затратам и функциям. Заказчики стали ответственнее и требовательнее подходить к вопросам проектирования. Теперь четче формулируется техзадание на проектирование и прописываются технологии, чтобы не было никаких лишних вещей и элементов случайности.

Осознанное стремление к созданию качественной среды на территории застройки, стало чаще наблюдаться в подходах заказчиков. Появляются клиенты, которые не гонятся за квадратными метрами, — пока это касается жилого сегмента. У нас есть несколько примеров, когда заказчики говорят: не нужно выжимать из участка площади, пусть в доме будет не 50 квартир, а 30, но зато останется больше места для озеленения, детской площадки, паркинга, вместо высотных монстров хотим построить комфортное жилье высотой до четырех метров.

Пути повышения рентабельности предприятия

Для целей внешнего анализа финансовохозяйственной деятельности наиболее полезны три показателя. Это прибыль до вычета процентов и налогов, чистая прибыль и реинвестированная прибыль. Выбор того или иного показателя прибыли определяется и обосновывается аналитиком. В частности прибыль до вычета процентов и налогов нередко используется для оценки финансовой устойчивости коммерческой организации. В зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяются две группы коэффициентов рентабельности — рентабельность капитала и рентабельность продаж.

Рентабельность производства является показателем стабильности предприятия, показывая какой существует задел прибыльности у организации. В условиях рынка зачастую в условиях конкуренции складывается максимально возможная стоимость услуги предприятия. Поэтому рост показателя рентабельности должен расти, в то время как все остальные показатели должны оптимизироваться (поиск резервов), в том числе за счет более нового оборудования.

Величина показателя рентабельности продаж ООО «ФДМ» Инжиниринг находится в прямой зависимости от структуры капитала предприятия. А в структуре пассивов преобладают заемные средства. Руководству предприятия следует учесть то, что рентабельность продаж тем меньше, чем значительнее величина задолженности и выплат по этим кредитам. Рассмотрим основные пути повышения рентабельности производства ООО «ФДМ» Инжиниринг. Первое — специализация производства, уделение внимания таким вопросам как методы организации производства и труда.

Использование в своей работе только современных технологий. Организация на производстве на прямую связана с ростом производительности труда. Оптимизация себестоимости предоставляемой услуги и улучшение ее качества, оптимизация режима экономии в расходовании материальных, трудовых и финансовых ресурсов.

Грамотная мотивация работников ООО «ФДМ» Инжиниринг будет способствовать заинтересованности работников в результате своего труда.

Далее после анализа финансового состояния сведем мероприятия по совершенствованию финансовой системы для предприятия ФДМ «Инжиниринг» в таблицу 3.

3.

Таблица 3.

3.

Мероприятия по совершенствованию финансовой системы и вывода организации ООО ФДМ «Инжиниринг» из кризиса

Наименование мероприятия Дата начала Контроль Для поддержания финансовой устойчивости предприятия:

1.ускорить оборачиваемость капитала в текущих активах;

2.вернуть дебиторскую задолженность;

3.пополнение собственного оборотного капитала за счет внутренних и внешних источников.

4. поиск новых рынков сбыта 1 квартал 2012 г Ежеквартально Для снижения себестоимости продукции:

1.совершенствование средств труда (внедрение прогрессивной техники, повышение доли усовершенствованного оборудования), предметов труда (применение прогрессивных видов сырья, материалов);

2. рационального использования сырья, материалов;

3.механизация и автоматизация производственных процессов; 2 квартал 2012 г Ежемесячно Применение и проведение внутреннего аудита 1 квартал 2013 г Ежегодно Внедрения менеджмента качества Соотношение качество — производительностьцена 1 квартал 2012 г Ежемесячно Разработка на предприятии системы стандартов финансовой деятельности

1.Систематический анализ основных причин, вызывающих отклонение финансовых результатов от плановых 1 квартал 2012 г ежемесячно 3.

3. БИЗНЕ ПЛАН РАЗВИТИЯ ООО ФДМ «ИНЖИНИРИНГ»

План развития предприятия строится на основе роста продаж, минимизации затрат, оптимизации производительности труда. Для предприятия ООО ФДМ «Инжиниринг» — на исследовании заказов покупателей. Объем реализации продукции по проекту представляет собой для действующих предприятий: объем продаж продукции в плановых ценах, как произведение планируемого объема реализации в год в шт на плановую продажную цену единицы.

Предприятие ООО ФДМ «Инжиниринг» в 2010 году разработала бизнес план по развитию предприятия на перспективу с горизонтом планирования в 5 лет. Предполагается покупка дорогостоящего оборудования для изысканий. В данном разделе приводится предполагаемая структура используемого для инвестиций капитала с указанием всех источников и условий финансирования. Приобретается оборудование Ультразвуковое «Робокон» 23Н. для технического обследования и реконструкция зданий и сооружений стоимостью 240 тыс.

рублей и 12 тыс. рублей на наладку и диагностику прибора. Так как используется кредит в 200 тыс. рублей, то указываются условия, на которых они могут быть получены: валюта, сроки предоставления, режим погашения, период погашения, льготный срок, процентная ставка.

Основываясь на статистике продаж действующих в области представления проектных услуг, спланируем рост продаж после внедрения нового оборудования «Робокон» 23Н. Основываясь на анализе аналогичных предприятий. В среднем использование данного оборудования способствует росту производительности труда на 5% и росту объема предоставляемой услуги на 3,2%.

Так выручка от предприятия ООО «ФДМ «Инжиниринг» по нашему плану

Таблица 3.

4.

Объем реализации услуги ООО «НТЦ «ФДМ Инжиниринг»

№ Показатели 1-й 2-й 3-й 4-й 1 Объем реализации услуги по проекту, тыс. руб год 5291 5460,3 5635,0 5815,4 Абсолютные изменения, % 103,2 106,5 109,9

Определение сумм финансирования по разным источникам следует выполнять в рекомендованной в табл. 4.

2. последовательности.

Таблица 3.

5.

№ Показатели 1-й 2-й 3-й 4-й Всего за период 1 Потребные инвестиции по проекту 220 20 12 20 252 2 Источники финансирования 10 10 12 20 52 а) акционерный капитал 10 10 20 б) амортизация 12 20 32 Итого собственные средства АО (а + б) 200 200 г) кредиты банков (cтр.1-стр.

2,а-стр.

2,б-стр.

2,в) 200 200 Расчет этих расходов требует тщательного учета условий кредитных соглашений. В расчетах следует принять, что условное среднее значение процента за кредит в год составляет 11%, срок возврата кредита 5 лет, начиная с третьего года.

При этом количество лет проектного периода устанавливается равным, как минимум, числу лет возврата кредита инвестору плюс один год, т. е. по данному проекту количество лет проектного периода составляет 7. Предполагается возвращение кредита равными долями в течение пятилетнего срока.

Отчисления процентов за кредит определяются по следующей формуле:

где Oкi — отчисления по процентам за кредит в (i+1)-м году;

Крi — непогашенные за предыдущий период суммы кредитов;

Вi+1 — возврат по кредиту в (i+1)-м году;

БК — процентная ставка за кредит, БК = 11%.

Таблица 3.

6.

1год 2год 3год 4год 5год Выручка от реализации тыс.

руб 5219 5291 5460,3 5635,0 5815,4 Себестоимость тыс.

руб 4201,3 4248,7 4291,8 4264,6 4346,4 Прибыль, тыс.

руб 1017,7 1042,3 1168,5 1370,4 1469,0 Расчет суммы кредитов, возврата кредитов и выплат процентов за кредит по годам проектного периода целесообразно свести в табл. 3.

7.

Таблица 3.

7. Затраты на обслуживание кредитов, тыс. руб. Показатели Годы Всего за период 1-й 2-й 3-й 4-й 5-й 6-й 7-й Сумма кредита КР (табл. 4, стр. 2) 200 — - - - - 200 Выплаты основного долга (осуществляемые равными долями, т. е. Вi = (КР/5) — - 40 40 40 40 40 200 Процент за кредит * 22 22 22 17,6 13,2 8,8 4,4 110

Пояснения к расчету процентов за кредит:

1-й год — Oк1 = Кр (БК; 2-й год — Oк2 = Кр (БК; 3-й год — Oк3 = Кр (БК; 4-й год — Oк4 = (Кр — В3) (БК; 5-й год — Oк5 = (Кр — В3 — В4) (БК Рост объема продаж составляет за 4 года составит 1967 тыс руб Стоимость оборудования «Робокон» 23Н составляет 252 тыс. рублей. Руководством компании принято решении о краткосрочном займе на 4 года. После расчета всех необходимых количественных характеристик по коммерческой оценке инновационного проекта составим сводную таблицу организационно-экономических и финансовых показателей по проекту.

Таблица 3.8

Основные экономические показатели инвестиционного проекта

Варианты реализации проекта №№ Технико-экономические и Ед.измер. п п финансовые показатели проекта 1 2 3 1 Производительность оборудования операций в час 30 42 86 2 Производственная площадь кв. м 20 20 20 3 Численность персонала чел 2 1 1 4 Инвестиционные затраты по проекту, тыс.

руб 52 64 252 5 Выручка от реализации продукции (среднегодовая) тыс.

руб/ год 975 1275 5815 6 Текущие затраты (себестоимость продукции) среднегодовые тыс.

руб/ год 993 1342 4346

Прибыль от продаж (среднегодовая) тыс.

руб/ год -48 -67 1469 7 Срок окупаемости проекта год 8,5 4,6 5,1 8 Простая норма прибыли % 6,2 12,6 34,7 9 Чистая текущая стоимость по проекту, NPV тыс.

руб -34 985 3404 10 Внутренняя норма прибыли по проекту, IRR % 5,9 19,6 41,2 Проведя экономическую оценку трех вариантов рассматриваемого проекта, можно сделать вывод о том, что вариант проекта с покупкой оборудования № 3 является более дорогим по инвестиционным (первоначальным) затратам, но более эффективным по окупаемости и чистой текущей стоимости, чем два других варианта проекта с покупкой более дешевого и менее производительного оборудования.

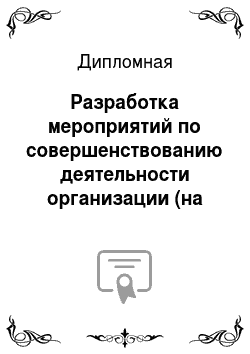

Финансовый профиль инвестиционного проекта по приобретению нового оборудования выглядит следующим образом Рис.

3.1. Финансовый профиль инвстиционного проекта Срок окупаемости инвестиций, или срок возврата вложений (), — это период времени от начала реализации проекта, за пределами которого интегральный эффект становится неотрицательным. В общем случае этот показатель характеризует период времени, в течение которого происходит простое возмещение затрат, связанных с осуществлением проекта. Инвестиционный проект оценивается как эффективный, если срок окупаемости инвестиций не превышает определённого, заранее принятого уровня. В нашем случае срок окупаемости не превышает заданный уровень и составляет порядка 4,5 лет. Именно в данный период ЧДД принимает положительное значение большее нуля и проект начинает приносить прибыль. Рост реализованной продукции ООО «ФДМ» «Инжиниринг» составляет за период на 11%. Показатель прибыли в 5 год составляет 25,5% или в денежном исчислении 1469 тыс. рублей. Деятельность предприятия получит качественный результат в виде увеличения прибыли, роста реализации и снижения себестоимости продукции за счет наращения объемов.

ЗАКЛЮЧЕНИЕ

После проведения анализа финансовой деятельности предприятия ФДМ «Инжиниринг» можно сделать выводы. По оценкам участников рынка, расценки на проектные работы снизились в полтора-два раза. В большей степени подешевело проектирование типового жилья. Как отмечают архитекторы, в последнее время в основе ценообразования лежит стоимость 1 кв. м. проектируемых площадей, с поправкой на конструктивную, технологическую сложность будущих объектов и их инфраструктуру. В западной практике стоимость архитектурного проектирования составляет обычно около 10−12% от стоимости строительства.

В России цена проектирования находится на уровне 2−3%. На начало анализируемого периода на предприятии ФДМ «Инжиниринг» постоянные активы составляют (конец 2010 г.- середина 2011 г.) валюта баланса имеет активную динамику изменения. В период с начала 2010 г. по начало 2011 г.

валюта баланса растет на 8207 тыс.

руб. Горизонтальному анализу активов баланса за данный период показывает, что значительное увеличение произошло по разделу «Текущие активы», на 8007 тыс.

руб.: это связано с ростом объема продаж и увеличением готовой продукции, а так же увеличение складского хранения. За аналогичный период значительное увеличение пассивов баланса произошло по разделам «Текущие пассивы», на 8256 тыс.

руб. (в связи в связи с ростом показателя «Кредиторская задолженность» — на 8001 тыс.

руб. Долгосрочные заемные средства отсутствуют.

На начало анализируемого периода в структуре активов предприятия ООО «ФДМ «Инжиниринг постоянные активы составляют 5,3% в 2010 до 2,6% в 2011 г, а текущие, представляющие собой наиболее ликвидную часть активов компании, — 95% в 2010 г до 97,4% в 2011 г. При этом в структуре постоянных активов преобладают основные средства (100%), а в структуре текущих активов — дебиторская задолженность (до 38% в начале анализируемого периода -2010 года, до 68% в 2011г) и денежные средства (5%) и прочие (8%) на конец анализируемого периода 2011 г.

Особенностью внутренней структуры постоянных активов является отсутствие долгосрочных финансовых вложений, а особенностью структуры текущих активов — наличие готовой продукции, что обусловлено спецификой сферы деятельности компании.

Денежные средства, обладающие абсолютной ликвидностью, в структуре текущих активов имеют отрицательную тенденцию (дают рост от 32% в 2010 году до 5% в 2011г). Дебиторская задолженность, стоящая на втором месте по степени ликвидности, имеет тенденцию к увеличению от 38% в 2010 году до 68% в 2011 г. Особо следует выделить, что в структуре текущих активов до 2010 года значительную долю имеют прочие текущие активов, составляющие до 28%.

Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

В текущих активах предприятия небольшое количество неликвидных активов (запасы, прочие активы), как видно к концу анализируемого периода 2010 году коэффициент общей ликвидности рассчитанный 1-м способом, т. е. с учетом прочих текущих активов переступает нижнюю ступень. И общая ликвидность ниже нормативного значения (1). Это связано именно с существенным уменьшением прочих текущих активов. Абсолютная ликвидность ниже нормы более, чем в 2 раз в 2011 году и более чем в 10 раз в 2,3 квартале 2010 года. На сегодняшний день можно говорить о не ликвидности предприятия, ч то в свою очередь объясняется слишком маленьким сроком существования организации и нахождением организации в трудной стадии развития. С 2010 и 2011гг. собственный капитал уменьшает свою долю в 4 раза, но это не соответствует нормативному значению и составляет соответственно 2,5 и 0,4% пассивов — здесь уже можно сказать о ненадежности структуры.

Главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. В работе предприятия ФДМ «Инжиниринг» наблюдается положительная динамика, о чем свидетельствует наличие заказов на текущий период и будущие периоды, хотя с точки зрения финансового положения ситуация выглядит не настолько перспективно. Прибыль принимает отрицательное значение. В то время как выручка растет на 526%, в денежном выражении 4152 тыс. руб.

Рентабельность собственного капитала за отчетный период увеличилось на 730%. На последний период значение этого показателя составило -977%. Увеличение рентабельности собственного капитала обусловлено влиянием следующих факторов:

• Влияние структуры пассивов

• Влияние прибыльности продаж

• Влияние оборачиваемости всех активов Рентабельность основной деятельности упала на 170%. На последний период значение этого показателя -233%. Рентабельность актива за рассматриваемый период с 2 квартала до 3 квартала 2010 упала на 6,06%. На последний период 2 квартал 2011 значение этого показателя -0,32%.

Рассмотрим мероприятия для улучшения деятельности ООО ФДМ «Инжиниринг»:

Для поддержания финансовой устойчивости предприятия:

1.ускорить оборачиваемость капитала в текущих активах;

2.вернуть дебиторскую задолженность;

3.пополнение собственного оборотного капитала за счет внутренних и внешних источников.

4. поиск новых рынков сбыта Для снижения себестоимости продукции:

1.совершенствование средств труда (внедрение прогрессивной техники, повышение доли усовершенствованного оборудования), предметов труда (применение прогрессивных видов сырья, материалов);

2. рационального использования сырья, материалов;

3.механизация и автоматизация производственных процессов;

Внедрения менеджмента качества

1.Соотношение качество — производительностьцена Разработка на предприятии системы стандартов финансовой деятельности

1.Систематический анализ основных причин, вызывающих отклонение финансовых результатов от плановых Применение и проведение внутреннего аудита

СПИСОК ЛИТЕРАТУРЫ

Бакаев А. С., Российский учет и международные стандарты финансовой отчетности, «Бухгалтерский учет», № 3, февраль 2009 г.

Бакаев А. С. Основные направления развития бухгалтерского учета в России//Бухгалтерский учет. — 2006. — № 3. -с. 3−6.

Бакаев А.С. О реформе системы бухгалтерского учета в России //Экономика и жизнь. — 1997. — № 33. — с. 20−21.

Бакаев А.С. «Реформирование системы бухгалтерского учета в России (вопросы теории и практики).//Всероссийский заочный финансово-экономический институт.- 2005.-с. 44−45.

Баканов М. И. Рентабельность торговли и резервы ее повышения. — М.: Экономика, 1998. — 216 с.

Вопросы государственного регулирования экономики: основные направления и формы Донцова Л. В. // Маркетинг в России и за рубежом- 2005, № 4, стр10

Михайлов Д. Д. Мировой финансовый рынок: тенденции развития и инструменты. — М.: Экзамен, 2000

Стр.94

Усиление нестабильности международных валютно-кредитных отношений в условиях углубления общего кризиса капитализма: Сб. науч. тр. / Моск. фин. ин-т; — М.: Б.

и., 1989. — 188 с.

Формирование интеграционных объединений стран СНГ: финансовый, валютный, банковский аспекты / [редкол.: Л. Н. Красавина — гл. ред., и др.]. — Москва: Финансы и статистика, 2006— 365 с.

Царев В. В. Оценка конкурентоспособности предприятий. М.:Юнити-дана.-2008.-800с.

Абрамов А., Радыгин А. Финансовый рынок России в условиях государственного капитализма. //Вопросы экономики, 2007, № 6, с. 43.

Евлалия Самедова, Ирина Кезик, Алексей Крашаков, «Банковский кризис. Обратный отсчет пошел // Независимая газета 2011

Словарь современной экономической теории Макмиллана. Под ред. Д. Пирса. М.: ИНФРА-М, 1997

Суэтин А. Балансы международных расчетов// Вопросы экономики.-2004, № 2, стр129−148., с.129

Суспицын С. Методические проблемы прогнозирования приоритетов и последствий государственной региональной политики //Рос. экон. журн. — 2006. — № 2. — С.57−72.

Смирнов А.В., «Анализ финансового состояния коммерческих банков» (монография), Международный банковский клуб «Аналитика без границ»

Смирнов А. Кредитный «пузырь» и перлокация финансового рынка. // Вопросы экономики, 2008, № 10, с. 6.

Улюкаев А., Куликов М. Проблемы денежно-кредитной политики в условиях притока капитала в Россию. //Вопросы экономики, 2007, № 7, стр. 16.

Франклин и Грант, Корни банковских кризисов; макроэкономический контекст, 14 октября 2003 г Ханин Г. И., Иванченко Н. В. Альтернативная оценка стоимости материальных фондов и рентабельности производственной сферы российской экономики в 1998;2000 годах.//Вопросы статистики, 2003, № 9 .

http://ru.wikipedia

http://ru.wikipedia

Царев В. В. Оценка конкурентоспособности предприятий. М.:Юнити-дана.-2008. с 48.

Абрамов А., Радыгин А. Финансовый рынок России в условиях государственного капитализма. //Вопросы экономики, 2007, № 6, с. 43.

Михайлов Д. Д. Мировой финансовый рынок: тенденции развития и инструменты. — М.: Экзамен, 2000

Стр.94

Абрамов А., Радыгин А. Финансовый рынок России в условиях государственного капитализма. //Вопросы экономики, 2007, № 6, с. 43.

Бакаев А.С., Российский учет и международные стандарты финансовой отчетности, «Бухгалтерский учет», № 3, февраль 2009 г.

Словарь современной экономической теории Макмиллана. Под ред. Д. Пирса. М.: ИНФРА-М, 1997

Бакаев А.С., Российский учет и международные стандарты финансовой отчетности, «Бухгалтерский учет», № 3, февраль 2009 г.

Ханин Г. И., Иванченко Н. В. Альтернативная оценка стоимости материальных фондов и рентабельности производственной сферы российской экономики в 1998;2000 годах.//Вопросы статистики, 2003, № 6

Бакаев А.С. «Реформирование системы бухгалтерского учета в России (вопросы теории и практики).//Всероссийский заочный финансово-экономический институт.- 2005.-с. 44

Суэтин А. Балансы международных расчетов// Вопросы экономики.-2004, № 2, с.129

Бакаев А. С. Основные направления развития бухгалтерского учета в России//Бухгалтерский учет. — 2006. — № 3. -с. 3−6.

Смирнов А. Кредитный «пузырь» и перлокация финансового рынка. // Вопросы экономики, 2008, № 10, с. 6.

Баканов М. И. Рентабельность торговли и резервы ее повышения. — М.: Экономика, 1998. — 216 с.

Генеральный директор

Исполнительный директор

Главный бухгалтер

Руководитель проекта

Бухгалтер-расчетчик Руководитель проекта

Помощник руководителя проекта

Помощник руководителя проекта Главный технолог

Инженер-технолог

Главный архитектор проекта

Инженер-архитектор

Инженер-конструктор

Офис-менеджер

Список литературы

- Бакаев А.С., Российский учет и международные стандарты финансовой отчетности, «Бухгалтерский учет», № 3, февраль 2009 г.

- Бакаев А.С. Основные направления развития бухгалтерского учета в России//Бухгалтерский учет. — 2006. — № 3. -с. 3−6.

- Бакаев А.С. О реформе системы бухгалтерского учета в России //Экономика и жизнь. — 1997. — № 33. — с. 20−21.

- Бакаев А.С. «Реформирование системы бухгалтерского учета в России (вопросы теории и практики).//Всероссийский заочный финансово-экономический институт.- 2005.-с. 44−45.

- Баканов М.И. Рентабельность торговли и резервы ее повышения. — М.: Экономика, 1998. — 216 с.

- Вопросы государственного регулирования экономики: основные направления и формы Донцова Л. В. // Маркетинг в России и за рубежом- 2005, № 4, стр10

- Михайлов Д.Д. Мировой финансовый рынок: тенденции развития и инструменты. — М.: Экзамен, 2000. Стр.94

- Усиление нестабильности международных валютно-кредитных отношений в условиях углубления общего кризиса капитализма: Сб. науч. тр. / Моск. фин. ин-т; — М.: Б. и., 1989. — 188 с.

- Формирование интеграционных объединений стран СНГ: финансовый, валютный, банковский аспекты / [редкол.: Л. Н. Красавина — гл. ред., и др.]. — Москва: Финансы и статистика, 2006— 365 с.

- Царев В.В. Оценка конкурентоспособности предприятий. М.:Юнити-дана.-2008.-800с.

- Абрамов А., Радыгин А. Финансовый рынок России в условиях государственного капитализма. //Вопросы экономики, 2007, № 6, с. 43.

- Евлалия Самедова, Ирина Кезик, Алексей Крашаков, «Банковский кризис. Обратный отсчет пошел // Независимая газета 2011

- Словарь современной экономической теории Макмиллана. Под ред. Д. Пирса. М.: ИНФРА-М, 1997

- Суэтин А. Балансы международных расчетов// Вопросы экономики.-2004, № 2, стр129−148., с.129

- Суспицын С. Методические проблемы прогнозирования приоритетов и последствий государственной региональной политики //Рос. экон. журн. — 2006. — № 2. — С.57−72.

- Смирнов А.В., «Анализ финансового состояния коммерческих банков» (монография), Международный банковский клуб «Аналитика без границ»

- Смирнов А. Кредитный «пузырь» и перлокация финансового рынка. // Вопросы экономики, 2008, № 10, с. 6.

- Улюкаев А., Куликов М. Проблемы денежно-кредитной политики в условиях притока капитала в Россию. //Вопросы экономики, 2007, № 7, стр. 16.

- Франклин и Грант, Корни банковских кризисов; макроэкономический контекст, 14 октября 2003 г

- Ханин Г. И., Иванченко Н. В. Альтернативная оценка стоимости материальных фондов и рентабельности производственной сферы российской экономики в 1998—2000 годах.//Вопросы статистики, 2003, № 9 .

- http://ru.wikipedia