Установление цены ниже этого уровня принесет предприятию убыток.

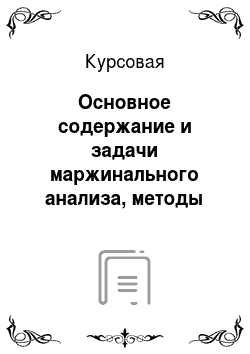

5. Оценка резервов снижения себестоимости единицы продукции на основе маржинального анализа Одним из важнейших этапов маржинального анализа является оценка резервов снижения себестоимости единицы продукции на основе анализа факторов изменения точки безубыточности и зоны безопасности предприятия. Для факторного анализа целесообразно использовать модель взаимосвязей между издержками, доходами и прибылью, представленную на рисунке 8.

Рисунок 8. Модель взаимосвязей между издержками, доходами и прибылью

Анализ можно провести способом цепной подстановки.

Изменение точки безубыточности за счет динамики постоянных расходов:

Изменение точки безубыточности за счет динамики цены реализации продукции:

Изменение точки безубыточности за счет динамики удельных переменных расходов:

Общее изменение точки безубыточности:

Для факторного анализа зоны безопасности предприятия можно использовать следующую модель:

Последовательно заменяя базовый уровень каждой составляющей данной формулы на фактический, определяем изменение зоны безопасности за счет каждого фактора в отдельности.

Приведем цифровой пример. Исходные условия заданы в таблице 6.

Таблица 6

Исходные данные для факторного анализа зоны безопасности Показатель Базисный период Отчетный период Объем производства (VРП), ед. 5000 5500

Постоянные затраты (А), руб. 12 000 11 800

Цена за единицу продукции (р), руб. 35 37 Удельные переменные затраты (b), руб. 25 26

Таким образом, за счет увеличения объемов производства зона безопасности увеличилась на 2,2%. За счет сокращения постоянных затрат исследуемый показатель вырос на 0,3%. За счет роста цены продукции зона безопасности увеличилась на 3,6%. Единственной негативной тенденцией является увеличение удельных переменных затрат. За счет динамики данного фактора зона безопасности уменьшилась на 1,6%. За счет совокупного влияния факторов зона безопасности увеличилась на 4,5%.

Заключение

Итак, маржинальный анализ является эффективным инструментом в операционном менеджменте. Он позволяет выбрать наиболее оптимальный вариант управленческих решений при наличии альтернатив.

В данной курсовой работе была рассмотрена сущность, значение и задачи маржинального анализа, изучена методика анализа функциональной связи между издержками и объемом производства, охарактеризована система анализа факторов изменения точки безубыточности и зоны безопасности предприятия, исследован порядок определения критической суммы постоянных расходов и цены реализации.

По результатам проведенного анализа можно сделать вывод, что маржинальный анализ позволяет:

определить безубыточный объема продаж, выявить зоны безопасности предприятия, оценить необходимый объема продаж для получения заданной величины прибыли, определить критический уровень постоянных затрат и критическую цену реализации.

С помощью маржинального анализа также обосновываются и другие управленческие решения.

Список использованной литературы Баканов М. И., Шеремет А. Д. Теория экономического анализа. — М.: Финансы и статистика, 2009.

Балабанов И. Г. Финансовый анализ и планирование хозяйствующего субъекта. 2-е изд., доп. — М.: Финансы и статистика, 2009.

Басовский Л. Е. Экономический анализ. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие/ Л.

Е. Басовский, А. М. Лунёва, А.

Л. Басовский.

М.: ИНФРА-М, 2005. 222 с.- (Высш.

образов.).

Бочаров В. В. Финансовый анализ. Краткий курс. — 2-е изд. — СПб.: Питер, 2009.

Васильева Л.С., Петровская М. В. Финансовый анализ. — М.: Кно

Рус, 2006

Вахрушина М.А., Пласкова Н. С. Анализ финансовой отчетности. — М.: Вузовский учебник, 2007

Волкова О. Н. Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект Велби, 2010.

Гиляровская, Л. Т. Комплексный экономический анализ хозяйственной деятельности: учебник/ Л. Т. Гиляровская, Д. В. Лысенко, Д. А. Ендовицкий.

М.: ТК Велби, Изд-во Проспект, 2007. 360 с.

Ерина Т. А. Управленческий анализ в отраслях. — М.: ИНФРА-М, 2010

Ефимова О. В. Финансовый анализ. — М.: Бухгалтерский учёт, 2009.

Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности. — М.: ИНФРА-М, 2008.

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. — Минск: 000 «Новое знание», 2000.

Селезнева Н.Н., Ионова А. Ф. Финансовый анализ. Управление финансами. 3-е изд., перераб. и доп. — М.: Юнити-Дана, 2009.

Шеремет А. Д. Комплексный анализ хозяйственной деятельности. — М.: ИНФРА-М, 2008.

Раздел 2. Основное содержание и задачи маржинального анализа, методы его проведения Задание 4.1: Проанализировать отклонение фонда оплаты труда с учетом корректировки на процент роста (сокращения) объема выпуска продукции. Провести факторный анализ изменения размера заработной платы.

Таблица 4.1

Выполнение плана по фонду оплаты труда Показатель По плану По факту Абсол. отклонение Относит. отклонение, % Численность (чел.) 338 335 -3 99,1 Средняя зарплата (руб.) 19 953 19 457 -496 97,5 Фонд оплаты труда (тыс. руб.) 6744 6518 -226 96,6 Отклонение по зарплате (руб.) Х -226 000 96,6 в т. ч. за счет: -изменения численности Х -59 858 99,1 -изменения средней зарплаты Х -166 142 97,5 Объем продукции, тыс.

руб. 23 909 24 021 112 100,5 Скорректированный на индекс объема продукции ФОТ (тыс. руб.) 6776 6518 -258 96,2

Итак, фактическая численность сотрудников предприятия меньше плановой на 3 человека, т. е. на 8,9%. Фонд оплаты труда меньше запланированного на 496 тыс.

руб. или на 2,5%. Следовательно, средняя величина заработной платы, рассчитываемая как отношение ФОТ к численности сотрудников, по плану равняется 19 953 руб. (6744 / 338×100). Фактически средняя заработная плата на 3,4% ниже плана, и составляет 19 457 руб. (6518 / 335×100).

Произведем факторный анализ изменения размера заработной платы. Изменение ФОТ за счет изменения численности сотрудников рассчитывается по формуле:

Относительное изменение ФОТ за счет изменения численности сотрудников составляет:

Следовательно, за счет изменения численности работников ФОТ сократился на 59 859 руб. или 0,9%.

Изменение ФОТ за счет изменения средней заработной платы работников рассчитывается по формуле:

Относительное изменение ФОТ за счет изменения численности сотрудников составляет:

Следовательно, за счет изменения численности работников ФОТ сократился на 166 142 руб. или 2,5%.

В целом ФОТ сократился на 226 000 руб. (59 858 + 166 142) или на 3,4% (0,9 + 2,5).

Рассчитаем ФОТ, скорректированный на индекс объема продукции.

Для этого рассчитаем индекс объема продукции:

Скорректируем плановую величину ФОТ:

Разница между фактической и скорректированной величиной ФОТ составляет 258 тыс.

руб., т. е. первая меньше последней на 3,8%.

Задание 4.2: Провести анализ выполнения плана по размеру средней заработной платы одного рабочего. Выявить влияние факторов на изменение оплаты труда, рассчитать резервы сокращения фонда оплаты труда.

Таблица 4.2

Расчет влияния факторов на размер средней зарплаты рабочего Показатель По плану Фактически Абсолютное отклонение Средняя зарплата одного рабочего (руб.) 19 953 19 457 -496 Количество часов, отработанных за год одним рабочим (час) 1960 1975 +15 Среднечасовая зарплата (руб.) 122,16 118,22 -3,94 Отклонение по зарплате (руб.) -496 в т. ч. за счет: Х Хизменения времени Х Х 153 -изменения среднедневной оплаты Х Х -649

Итак, средняя заработная плата одного рабочего по плану составляет 19 953 руб., а по факту — 19 457 руб. (см. табл. 4.1). Количество часов, отработанных за год одним рабочим по плану равняется 245×8,0 = 1960 ч., а по факту — 250×7,9 = 1975 ч.

Таким образом, средняя заработная плата рабочего сократилась на 496 руб., а количество отработанных им за год часов увеличилось на 15.

Среднечасовая заработная плата рассчитывается как отношение средней зарплаты одного рабочего за год к количеству отработанных часов:

По плану:

По факту:

Таким образом, среднечасовая заработная плата сократилась на 3,94 руб.

Отклонение по зарплате за счет изменения времени:

Отклонение по зарплате за счет изменения среднедневной оплаты:

Задание 4.3: Рассчитать резервы снижения себестоимости за счет изменения фонда оплаты труда.

Показатель Предыдущий год Отчетный год план факт Себестоимость продукции, тыс.

р. 16 462 20 280 21 126

Фонд оплаты труда, тыс.

р. 4058 6744 6518

Себестоимость (без ФОТ), тыс.

р. 12 404 13 536 14 608

Доля ФОТ в себестоимости, % 24,7 33,3 30,9 Доля прочих затрат в себестоимости, % 75,3 66,7 69,1

Таким образом, минимальная доля ФОТ в себестоимости составляет 24,7%. Рассчитаем скорректированную себестоимость продукции:

Исходя из этого, рассчитаем резервы снижения себестоимости за счет изменения фонда оплаты труда:

Резервы снижения себестоимости в процентах:

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — С.201

Волкова О. Н. Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект Велби, 2010. — С.

127.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. — Минск: 000 «Новое знание», 2000. — С.

97.

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — С.

47.

Ерина Т. А. Управленческий анализ в отраслях. — М.: ИНФРА-М, 2010. — С.

144.

Ерина Т. А. Управленческий анализ в отраслях. — М.: ИНФРА-М, 2010. — С.

146.

Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа

Определение суммы постоянных и переменных издержек на производство и реализацию продукции

Расчет величины исследуемых показателей Сравнительный анализ уровня исследуемых показателей Факторный анализ уровня исследуемых показателей Прогнозирование их величины в изменяющейся среде Сумма затрат

Объем производства

Себестоимость ед. продукции

Объем производства

— 207

Точка безубы-точности

Маржи;

нальный доход

Прибыль

Пост.

затраты

Переменные затраты

Затраты, тыс. руб.

Объем производства, шт.

+207

Точка безубы-точности

Маржи;

нальный доход

Прибыль

Пост.

затраты

Переменные затраты

Затраты, тыс. руб.

Объем производства, шт.

— 56

Точка безубы-точности

Маржи;

нальный доход

Прибыль

Пост. затраты

Переменные затраты

Затраты, тыс. руб.

Объем производства, шт.

Зона убытка

Зона прибыли

Точка безубы-точности

Маржи;

нальный доход

Прибыль

Пост.

затраты

Переменные затраты

Затраты, тыс. руб.

Объем производства, шт.

Прочие доходы