При этом в основе бюджетирования должны лежать те же учетные принципы, что и используемые на предприятии при бухгалтерском учете. В противном случае данные, полученные с использованием различных учетных принципов, сравнивать некорректно.

Для реализации предложенной модели бюджетирования в НПП «Авивак», необходим соответствующий регламент в виде положения.

1. Общие положения Настоящий документ (далее «Положение») определяет порядок функционирования системы бюджетирования и управленческого учета в НПП «Авивак» и отдельных его подразделений.

2. Цели и задачи Основной целью системы бюджетирования и управленческого учета является обеспечение наличия необходимого и достаточного объема достоверной информации о планируемых событиях и текущей ситуации в НПП «Авивак» в точно определенное время, в требуемом виде, в нужном месте, у определенных специалистов и руководителей всех уровней НПП «Авивак», для принятия эффективных управленческих решений.

Выполнение данной цели позволит руководству и специалистам иметь систему информационной поддержки управления финансово-хозяйственной деятельности НПП «Авивак» за счет следующих факторов:

установление четких критериев оценки деятельности как структурных подразделений НПП «Авивак», в частности, так и НПП «Авивак» в целом;

повышение качества принимаемых управленческих решений, путем проработки ситуаций типа «что будет, если».

создание оптимального механизма планирования и контроля деятельности НПП «Авивак»;

выработки принципов рационального использования имеющихся ресурсов;

повышение прозрачности деятельности НПП «Авивак» в целом;

персонификация ответственности руководителей за осуществление затрат и оттоков/платежей и обеспечение определенного уровня доходов и денежных поступлений.

3. Термины и определения Бюджетирование в НПП «Авивак» — процесс производственного и финансового планирования будущих операций (финансово-хозяйственной деятельности) НПП «Авивак», оформленных в виде системы бюджетов с последующим максимально точным их соблюдением.

При этом Управленческий учет — процесс сбора, подготовки, анализа и передачи информации в точно определенное время, в требуемом виде, в нужное место, используемой руководителями всех уровней управления для контроля, планирования и оценки деятельности НПП «Авивак» в целях обеспечения достижения заданных результатов финансово-хозяйственной деятельности.

Регулярные плановые заседания, устанавливаются целевые установки руководства, утверждается бюджет и бюджеты подразделений НПП «Авивак».

Бюджетные (стратегические) ориентиры — набор устанавливаемых руководством НПП «Авивак» приоритетов, используемых для формирования количественных показателей Основного бюджета.

Центр ответственности — организационное подразделение НПП «Авивак», в котором возникает первичная информация о величине и причинах доходов и расходов НПП «Авивак». Руководитель подразделения возглавляет процесс формирования бюджета и управленческой отчетности данного подразделения и несет персональную ответственность за выполнение бюджета и формирование управленческой отчетности.

В каждом центре ответственности, есть ответственный обеспечивающий сбор, консолидацию и представление планов и отчётов центра ответственности в полном объёме в утверждённой форме и в установленные сроки.

Бюджет подразделения — документ установленной формы, содержащий финансовую и нефинансовую информацию о деятельности бюджетодержателя в плановом периоде.

Бюджет НПП «Авивак» — это финансовое и количественное выражение стратегических и тактических планов НПП «Авивак», которое получается путем консолидации бюджетов центров ответственности, образуя три основных документа, — прогноз отчета о прибыли и убытках, прогнозный баланс и прогнозный отчет о движении денежных средств, а также документ (резюме), в котором отражены ключевые показатели деятельности НПП «Авивак».

Прогноз отчета о прибыли и убытках (формат «Отчет о прибыли») — документ установленной формы, в котором отражают доходы и все соответствующие расходы, возникающие в связи с получением этих доходов, показывающий прибыль или убытки от деятельности НПП «Авивак» за бюджетный (отчетный) период.

Прогнозный баланс (формат «Оборотный баланс») — документ установленной формы, показывающий активы и обязательства НПП «Авивак» на конец бюджетного (отчетного) периода.

Прогнозный отчет о движении денежных средств (формат «ДДС») — документ установленной формы, в котором детально отражается текущее состояние денежных средств НПП «Авивак» в сопоставлении с ожидаемыми поступлениями и оттоками/платежами за бюджетный (отчетный) период.

В нем отражены:

основные производственные и финансовые показатели деятельности;

расчеты с заказчиками, поставщиками, персоналом и фискальными органами;

операционные затраты, финансовый результат;

информация по инвестиционным программам, результаты от осуществления финансовой деятельности.

Основная деятельность — деятельность, осуществляемая Корпорацией в рамках лицензионной деятельности.

Операционная деятельность — вся деятельность предприятия, носящая регулярный характер.

Инвестиционная деятельность — деятельность предприятия, связанная с планированием, оценкой и реализацией инвестиционных программ.

Инвестиционная программа — документ, в котором отражены планы по целевым программам на реконструкцию, модернизацию и развитие НПП «Авивак» на период более одного финансового года, (при необходимости с последующей корректировкой) исходя из приоритетности соответствующих мероприятий для НПП «Авивак» утвержденных стратегическим планом.

Центр дохода — Правление НПП «Авивак», задачей которого является заключение и проверка надлежащего исполнения договоров с основными партнерами НПП «Авивак» (Рекламными Агентствами), обеспечивающих поступление основного дохода (и денежного потока) в Корпорацию.

Структурное подразделение (служба, дирекция, студия, отдел) — обособленная административная единица, выполняющая специфические функции и укомплектованная согласно штатного расписания НПП «Авивак».

Бюджетное совещание структурного подразделения — регулярное плановое заседание, на котором руководитель подразделения в ходе обсуждения с ключевыми специалистами определяет предварительные первичные планы и бюджеты, которые выносятся для утверждения на Бюджетный комитет.

Управленческая отчетность НПП «Авивак» — это финансовое и количественное выражение результатов финансово-хозяйственной деятельности, которое получается путем консолидации отчетных форм центров ответственности.

4. Бюджетные процедуры.

Последовательность шагов полного цикла бюджетирования, включая получение управленческой отчетности, выглядит следующим образом:

прогнозирование объема доходов НПП «Авивак» с учетом требований законодательства, изменения рыночной конъюнктуры и заключений специалистов, а также других источников релевантной информации;

составление прогнозных бюджетов центров ответственности (затрат);

составление прогнозного бюджета инвестиций (капиталовложений);

финансовая дирекция получает предварительные бюджеты по установленной форме от центров финансовой ответственности;

финансовая дирекция составляет Основной бюджет НПП «Авивак» и при необходимости выносит свои предложения по его промежуточной корректировке на рассмотрение Бюджетному менеджеру;

Бюджетный комитет рассматривает, вносит корректировки и утверждает Основной бюджет НПП «Авивак», а также бюджет программного продукта и бюджет развития с учетом целевых установок руководства;

Финансовая дирекция осуществляет текущий мониторинг выполнения и готовит предложения по корректирующим действиям, направленным на выполнение Основного бюджета НПП «Авивак»;

выполнение корректирующих действий, и уточнение Основного бюджета;

сбор информации в формах управленческой отчетности от центров ответственности о выполнении Основного бюджета;

Финансовая дирекция и составляет отчет о выполнении Основного бюджета НПП «Авивак» и предоставляет его Бюджетному комитету.

5. Периоды бюджетного планирования и управленческой отчетности Бюджетный год начинается 1 января и заканчивается 31 декабря включительно.

Для системы бюджетирования и предоставления управленческой отчетности устанавливаются следующие бюджетные (отчетные) периоды:

Год (Прогнозный баланс, План доходов и расходов, Движение Денежных средств);

Квартал (План доходов и расходов, Движение денежных средств):

Месяц (Движение денежных средств);

Кроме того, для управленческой отчетности в формате «Движение денежных средств» существует ежедневная форма отчетности.

а) Сроки предоставления бюджетных форм.

Сроки предоставления Основного бюджета — годовые формы (с помесячной детализацией) предоставляются в бюджетный комитет:

— первоначальный вариант — не позднее 15 ноября,

— окончательный (скорректированный) вариант — не позднее 25 декабря.

В случае необходимости существенного (более 1000 гривень) уточнения (корректирования) бюджета на следующий месяц, бюджетодержатель подает отдельную заявку с объяснением причин возникновения отклонений в Правление НПП «Авивак», и утвержденная заявка направляется в финансовую дирекцию не позднее, чем за 5 дней до конца текущего месяца.

б) Сроки представления форм управленческой отчетности.

Годовые формы (с помесячной детализацией) — предоставляются в Правление НПП «Авивак» не позднее _______ января следующего за отчетным года.

Месячные формы — предоставляются в Правление НПП «Авивак» не позднее ____ числа следующего за отчетным месяца.

Ежедневная форма отчетности в формате отчета по движению денежных средств — до ____ часов утра дня, следующего за отчетным днем.

Сдача первичной документации в финансовую дирекцию не реже, чем раз в месяц, является обязательной.

Документы Основного бюджета НПП «Авивак» и управленческой отчетности формируются в ______, с одним знаком после запятой, первичные бюджеты структурных подразделений формируются в основном бюджете

6. Состав документов основного бюджета.

Бюджет НПП «Авивак» имеет многоуровневую структуру.

Основной бюджет НПП «Авивак» (бюджет первого уровня) представлен следующими итоговыми документами:

Прогнозный отчет о прибыли и убытках (формат «Отчет о прибыли»);

Прогнозный баланс (формат «Оборотный баланс»);

Прогнозный отчет о движении денежных средств (формат ДДС).

формат «Резюме».

Основной бюджет НПП «Авивак» формируется финансовой дирекцией и базируется на первичных бюджетах структурных подразделений, предоставляемых бюджетодержателями в установленные сроки.

Перечень центров Ответственности — структурных подразделений:

(Представляется оргструктура)

7. Обязанности персонала НПП «Авивак» при формировании бюджетов/отчётности.

Все плановые и отчетные документы бюджетного периода группируются, анализируются и составляются сотрудником Центра ответственности на основании документов/информации производственно-финансового характера, каждого подразделения НПП «Авивак». Ответственным за предоставление выходной информации, является сотрудник НПП «Авивак», назначенный распоряжением руководителя подразделения. График подачи информации ответственными исполнителями центра ответственности регламентируется внутренними распоряжениями начальника структурного подразделения, но не позднее сроков установленных в данном документе.

Ответственный исполнитель по бюджету:

принимает, консолидирует показатели по деятельности подразделения, на основе полученных данных формирует периодические формы бюджетирования / отчетности;

производит первичный анализ;

не позднее установленных сроков, передает отчётные данные руководителю центра ответственности;

подписанные руководителем отчёты предоставляет в финансовую дирекцию.

При этом надо помнить что:

— фактические суммы не должны превышать доведенные лимиты (утвержденные параметры Основного бюджета) по соответствующим планируемым статьям затрат/расходов;

— не использованные лимиты на план следующего бюджетного периода не переносятся. При необходимости их использования они защищаются в общем объёме лимитов бюджета следующего месяца;

— при необходимости аккумулирования денежных средств, руководитель службы, отдела, сектора лично согласовывает с Правлением НПП «Авивак» и финансовой дирекций возможность проведения такой операции;

— во всех случаях существенной коррекции плановых показателей предоставляются расчёты и пояснительная записка, объясняющие причины возникновения таких отклонений, особенно это касается величины административных издержек и непредвиденных работ.

Финансовая дирекция:

принимает, консолидирует плановые и фактические показатели от Центров ответственности;

производит первичный анализ результатов;

на основе полученных данных формирует основные формы бюджетирования / отчетности НПП «Авивак» в целом и подаёт председателю Правления;

8. Секвестр статей затрат при недостаточности доходов.

Если в ходе выполнения бюджета возникает или ожидается недополучение доходов, необходимо обеспечить секвестр расходов. Сокращению в первую очередь подлежат:

— представительские затраты,

— спонсорство и благотворительность,

— затраты на проведение социально-культурных мероприятий,

— прочие затраты, связанные с административно-хозяйственной деятельностью.

Таблица 3.1

График формирования месячных бюджетов

№ п/п Процедуры бюджетного процесса Число месяца, предшествующего плановому 1 Формирование плана доходов и поступлений 2 Формирование бюджетных ориентиров руководством 3 Формирование первичных бюджетов структурными подразделениями 4 Формирование бюджета налогов 5 Формирование бюджета Финансовой деятельности 6 Предварительная корректировка бюджетов пп.1−6 7 Корректировка бюджетов Председателем правления 8 Заседание Бюджетного комитета 9 Корректировка бюджетов в соответствии с решениями Бюджетного комитета В случае если отчетный день является выходным, соответствующий бюджет предоставляется на рассмотрение в рабочий день, следующий за выходным.

3.2 Оптимизация разработанных планов деятельности предприятия

Прогнозирование показателей отчета о движении денежных средств дает оптимальное значение коэффициента аппроксимации при использовании прогнозирования по полиноминальной функции.

Таким образом, в результате проведенных изменений прогнозирования денежных потоков НПП «Авивак» будут получены следующие данные, отраженные в таблице 3.

2.

Таблица 3.2

Уточненный прогноз движения денежных средств по текущей деятельности НПП «Авивак» в 2010 году Наименование показателя Код 2007 2008 2009 2010 1 2 3 4 5 Остаток денежных средств на начало отчетного года 10 181 1432 91 Движение денежных средств по текущей деятельности 144 156 113 805 120 619 245 744

Средства, полученные от покупателей, заказчиков 20 132 698 113 558 120 430 212 212

Прочие доходы 110 11 458 247 189 Денежные средства направленные: -140 303 -99 594 -98 665 -220 295 на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов 150 -125 142 -86 253 -86 498 -204 392 на оплату труда 160 -2242 -2826 -2553 -2650 на выплаты дивидендов, процентов 170 -3230 -3483 -2950 -468 на расчеты по налогам и сборам 180 -8906 -6950 -6597 -10 702 на прочие расходы 190 -783 -83 -67 -2082

Чистые денежные средства от текущей деятельности 200 3853 14 211 21 954 25 450

Результаты прогнозирования отразим на рис. 3.

1.

Рис. 3.1 — Прогнозирование денежных потоков НПП «Авивак»

Таким образом, с использованием уточненных методов прогнозирования движения денежных средств по текущей деятельности НПП «Авивак» может получить в 2010 году значительный чистый денежный поток по текущей деятельности, свидетельствующий об улучшении основных показателей деятельности предприятия.

Рассмотрим бюджет движения денежных средств по текущей деятельности для НПП «Авивак» на 2010 год (табл. 3.3). Учитывая тенденции развития компании, на 2010 год планируем рост поступления денежных средств по текущей деятельности на 10%. Соответственно прямые затраты увеличатся соответственно, косвенные затраты остаются на уровне 2008 года.

Таблица 3.3

Бюджет движения денежных средств по текущей деятельности на 2010 год

№ п/п Показатель 2009 г. 2010 г. прогноз 2010 план Абсолютное изменение, (+, -) Темп роста, % 1. Поступление денежных средств — всего 120 619 245 744 266 965 146 346 221,33% в том числе: 1.

1. Средства, полученные от покупателей, заказчиков 120 430 212 212 233 434 113 003 193,83% 1.

2. Прочие доходы 189 33 532 33 532 33 343 17 779,32% 2. Расходование денежных средств — всего -98 665 -220 295 -242 069 -143 404 245,34% в том числе: 2.

1. Оплата приобретенных товаров, работ, услуг, сырья и иных оборотных активов -86 498 -204 392 -224 831 -138 333 259,93% 2.

2. Оплата труда -2553 -2650 -2915 -362 114,17% 2.

3. Выплата дивидендов, процентов -2950 -468 -468 2482 15,88% 2.

4. Расчеты по налогам и сборам -6597 -10 702 -11 772 -5175 178,44% 2.

5. Прочие расходы -67 -2082 -2082 -2016 3126,73% 3. Чистые денежные средства (чистый денежный поток) от текущей деятельности 120 619 245 744 266 965 146 346 113,40%

Таким образом, на 2010 год планируется повышение эффективности деятельности предприятия за счет эффекта масштаба.

3.3 Экономическая эффективность внесенных предложений

Рассчитаем степень достижения целевых значений показателей, а также общий процент достижения прогнозируемых показателей (табл. 3.4) .

Таблица 3.4

Степень достижения целевых значений прогнозируемых показателей в 2009 г.

Прогнозируемые показатели Полученный корпоративный бал (уровень достижения поставленных целей), итого: в баллах в процентах Финансовая перспектива 20 50 Клиентская перспектива 19 47,5 Перспектива внутренних бизнес-процессов 15 37,5 Перспектива обучения и роста 18 45 Итого, средневзвешенная оценка уровня достижения поставленных целей

Поскольку все показатели имеют вес, можно рассчитать средневзвешенный корпоративный балл по каждой перспективе и корпоративный средневзвешенный балл. Потолок поощрительного фонда может быть установлен нормативом, например 10% от максимальной расчетной величины экономической добавленной стоимости.

Определим показатель корпоративного уровня достижения поставленных целей (корпоративный средневзвешенный балл), а также общий показатель достижения стратегических целей (общий корпоративный средневзвешенный балл) можно определить уровень достижения поставленных целей (табл. 3.5).

Таблица 3.5

Показатель корпоративного уровня достижения поставленных целей в НПП «Авивак» в 2009 г.

Прогнозируемые показатели Итого в корпоративных средневзвешенных баллах Итого в денежных единицах (тыс. руб.) Финансовая перспектива 1,5 120 Клиентская перспектива 0,95 76 Перспектива внутренних бизнес-процессов 1,15 92 Перспектива обучения и роста 0,9 72 Итого: 4,5 360 Результаты НПП «Авивак» оказались на границе диапазонов «хорошо» и «удовлетворительно», что и нашло отражение в величине фонда поощрения персонала этой организации — 360 тыс. руб. Этот фонд поощрения затем может распределяться по ЦФО и конкретным исполнителям, участвовавшим в достижении поставленных целей, в соответствии с регламентными документами Положения об учетной политике в области управленческого учета.

Чтобы обеспечить получение оперативных точных и детальных первичных данных, а также их аналитическую обработку и получить выходную аналитическую информацию для принятия управленческих решений, необходимо построить автоматизированную систему управленческого учета (АСУУ).

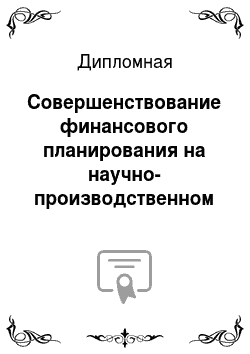

Основная цель АСУУ организации (учетно-аналитического обеспечения работы организации) — способствовать принятию обоснованных и оперативных управленческих решений. Взаимосвязи АСУУ организации с решением аналитических задач управления можно представить на рис. 3.2 .

Методологический аспект создания автоматизированной системы управленческого учета охватывает методы управленческого учета, методику его проведения, систему показателей, факторов, решение аналитических задач.

Для проведения диагностики АСУУ необходимо выбрать способ описания автоматизированной системы управленческого учета. В данном контексте под автоматизированной системой управленческого учета понимается совокупность элементов (агрегатов) и связей между ними, рассматриваемая как единое целое.

Данное определение является общим, поэтому в целях структуризации понятия необходимо формализованное определение АСУУ, позволяющее использовать математический аппарат для ее моделирования.

Таким образом, под автоматизированной системой управленческого учета (V) будем понимать следующую совокупность:

V = (Х, F, S, U), (1)

где Х — показатель уровня внедрения и использования АСУУ;

F — показатель уровня функциональной части АСУУ;

S — показатель уровня системотехнической части АСУУ;

U — показатель уровня надежности процесса обработки данных АСУУ.

Рис. 3.2 — Схема взаимосвязи автоматизированной системы управленческого учета с решением аналитических задач управления Диагностика АСУУ включает составляющие научно-технического уровня (НТУ), который представляет собой комплексный качественный показатель, определяемый в баллах и процентах и включающий в себя все вышеперечисленные показатели.

Например, для принятия управленческих решений по автоматизации управленческого учета в организации НПП «Авивак» была использована методика диагностики НТУ АСУУ.

На основании данных, полученных в процессе диагностики комплексного качественного показателя НТУ АСУУ, заполняется Карта диагностики НТУ АСУУ НПП «Авивак» (табл.

3.6).

Карта НТУ АСУУ является надежным инструментом контроля и диагностики всех составляющих НТУ эксплуатируемой системы.

Таблица 3.6

Карта диагностики НТУ АСУУ НПП «Авивак» в 2010 г.

Показатели НТУ АСУУ Расчетная величина НТУ АСУУ в баллах Максимальное значение НТУ АСУУ в баллах Численное значение показателя НТУ АСУУ Оценка НТУ АСУУ НТУ внедрения и использования 12 30 0,4 Удовлетво-рительный НТУ функциональной части 456,6 1000 0,456 Удовлетво-рительный НТУ системотехнической части 500 1000 0,5 Хороший НТУ надежности функционирования 0,972 1 0,972 Высокий Итоговый показатель 0,812 1 0,812 Высокий При определении годового экономического эффекта принимается действующий в отрасли экономики нормативный коэффициент эффективности капитальных вложений (Э н).

Для отрасли торговли он принимается в пределах: 0,15 < Э н < 0,18.

Показатель расчетного коэффициента экономической эффективности (Э р) АСУУ определяется по формуле:

Э р = Э год: К, (2)

где Э год — годовой прирост прибыли за счет внедрения АСУУ;

К — единовременные затраты на создание АСУУ.

Показатель уровня экономической эффективности (У эф) АСУУ рассчитывается вычитанием из расчетного коэффициента экономической эффективности (Э р) нормативного коэффициента экономической эффективности (Э н) по формуле:

У эф = Э р — Э н (3)

В качестве примера проведена диагностика уровня экономической эффективности АСУУ НПП «Авивак» (табл. 3.7).

Например, в торговой организации НПП «Авивак» в 2010 году годовой прирост прибыли за счет внедрения АСУУ предполагается на уровне 57 500 руб., а единовременные затраты на создание АСУУ составят 250 000 руб.

Расчетный коэффициент экономической эффективности АСУУ в НПП «Авивак» составит: Э р = 57 500 руб.: 250 000 руб. = 0,23

Таблица 3.7

Диагностика уровня экономической эффективности АСУУ в НПП «Авивак»

Значение уровня экономической эффективности АСУУ Диагностическая уровня экономической эффективности АСУУ Результат В баллах Оценка 0,00 < Эр — Эн < 0,04 1−2 Плохо 0,04 < Эр — Эн < 0,08 3−4 Удовлетворительно 0,08 < Эр — Эн < 0,12 5−6 Хорошо 0,12 < Эр — Эн < 0,14 7−8 Отлично Показатель уровня экономической эффективности АСУУ составит: 0,23 — 0,15 = 0,08, значит, он находится на границе между оценкой «удовлетворительно» и оценкой «хорошо» и равен 4−5 баллам.

Заключение

На основе проведенного в работе исследования установлено, что эффективная деятельность ООО «НПП Авивак» невозможна без грамотного финансового планирования. Упорядочение финансового плана помогает не только кредиторам разобраться в том, куда они вкладывают средства и оценить риски, а и для самого предприятия финансовый план является одним из основных документов. Ведь план дает возможность скоординировать и организовать деятельность всех подразделений предприятия для достижения максимального результата.

Перспективы деятельности ООО «НПП Авивак» невозможны без внедрения системы бюджетирования.

Основой бюджетирования является бюджет продаж, так как производство ориентировано в первую очередь на то, что будет продаваться, т. е. пользоваться спросом на рынке. Объем сбыта определяет объем производства, которое в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовых ресурсов, сырьевых запасов и других.

Планирование должно осуществляться по строгому регламенту, использовать расчеты многих количественных показателей.

Для того, чтобы план был реальным и не содержал невыполнимых пунктов используется система бюджетов, которая помогает, рассчитать насколько ООО «НПП Авивак» готово к выполнению данного проекта, а потом проанализировать, достигло ли предприятие намеченных целей, если нет, то можно определить какие причины повлияли на это. Все это решается с помощью финансово-экономических показателей, которые являются неотъемлемой частью бюджетирования.

Целью данной работы являлось улучшить финансовое планирование в организации на примере ООО «НПП Авивак» и довести показатель финансового планирования деятельности фирмы, до центров ответственности.

Предложенная методология бюджетирования предназначена для организации системы анализа и планирования денежных потоков, основанной на разработке и контроле выполнения системы бюджетов ООО «НПП Авивак». Она позволит установить текущий и оперативный контроль за поступлением и расходованием средств.

Внедрение системы бюджетного планирования является эффективным средством снижения рисков на деятельность ООО «НПП Авивак».

Эффективность процедуры бюджетирования в ООО «НПП Авивак» значительно повысится при внедрении комплексной автоматизированной системы бюджетного планирования деятельности предприятия (на базе компьютерной локальной сети), что позволит оперативно получать информацию о выполнении бюджетов и, соответственно, вносить необходимые коррективы в бюджеты с целью повышения эффективности оперативного управления финансовыми ресурсами предприятия.

Опыт практической разработки бюджетов показал, что действенность предлагаемой системы повышается благодаря применению регламентов бюджетирования в виде предложенного положения о бюджетировании. При этом критерием эффективности функционирующей системы бюджетирования должно быть устойчивое финансовое положение ООО «НПП Авивак», которое целесообразно системой показателей. В результате экономическая эффективность внедрения системы бюджетирования будет проявлятся в выборе оптимальной финансовой стратегии ООО «НПП Авивак» и наиболее эффективном использовании ограниченных ресурсов, снижении предпринимательских рисков вследствие синхронизации финансовых потоков доходов и затрат предприятия, а также улучшении показателей, которые характеризуют финансовое состояние предприятия.

Конституция Российской Федерации.

Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 г. № 51-ФЗ (с изменениями и дополнениями);

Гражданский кодекс Российской Федерации. Часть вторая от 26 января 1996 г. № 14-ФЗ (с изменениями и дополнениями);

Налоговый Кодекс Российской Федерации — часть первая от 31 июля 1998 г. № 146-ФЗ (ред. от 19.

07.2009) и часть вторая от 5 августа 2001 г. № 117-ФЗ (ред. от 27.

09.2009).

Трудовой Кодекс Российской Федерации от 30.

12.2001 № 197-ФЗ // Собрание законодательства РФ, 07.

01.2002, № 1 (ч. 1).

Федеральный закон Российской Федерации от 18 июля 2009 г. № 190-ФЗ «О кредитной кооперации» .

Федеральный закон от 23.

12.2003 № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» (принят ГД ФС РФ 28.

11.2003) // Собрание законодательства РФ, 29.

12.2003, № 52 (часть I).

Федеральный закон от 08.

08.2001 № 129-ФЗ (ред. от 02.

07.2005) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (принят ГД ФС РФ 13.

07.2001) // Собрание законодательства РФ, 13.

08.2001, № 33 (часть I).

Федеральный закон от 08.

02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» .

Федеральный закон от 14.

11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (с изм. от 08.

12.2003 г., 18.

12.2006 г.);

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Утверждено приказом Минфина России от 6 июля 1999 г. № 43н;

Приказ Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» (с изм. и доп. от 31 декабря 2004 г., 18 сентября 2006 г.);

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено приказом Минфина России от 6 мая 1999 г. № 32н;

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина России от 6 мая 1999 г. № 33н;

МСФО 7 «Отчет о движении денежных средств»

Аверчев И.В., Международные стандарты финансовой отчетности в задачах и примерах/ И. В. Аверчев. — М.: Эксмо, 2007. — 400 с. — (Справочник: руководителю и главному бухгалтеру);

Адамайтис Л. А. Анализ финансовой отчетности. Практикум: учебное пособие. М.: КНОРУС, 2007.

Алборов Р. А. Аудит в организациях промышленности, торговли и АПК. Учебное пособие — М: «Дело и Сервис», 2003. — С.86

Анализ финансовой отчетности: учеб. пособие для студентов, обучающихся по специальности «Финансы и кредит», «Бухгалтерский учет, анализ и аудит"/[Е.И. Бородина и др.]; под ред. О. В. Ефимовой и М. В. Мельник. — 3-е изд., испр.

и доп. — Москва: Омега-Л, 2007. — 451 с.: табл. — (Высшее финансовое образование);

Баканов М. И. Теория экономического анализа: учебник для ВУЗов. 3-е издание. — М.: Финансы и статистика, 2003.

Безруких П. С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 2009. — 320 с.

Белов В. А. Денежные обязательства. — М.: Центр ЮнИнфо

Р, 2005.

Белоглазова Г. Н. Денежное обращение и банки. — М.: Финансы истатистика, 2004.

Бланк И. А. Управление денежными потоками. — К.: Ника-Центр, Эльга, 2004, с.

671.

Бланк И.А., Основы финансового менеджмента: В 2 т. — Т.

2. — 3-е изд., стер. — Киев: Эльга: Ника-Центр, 2006. — 618 с.

Бойделл Т. Как улучшить управление организацией. М.: Экономика, 2005.

Боровиков В. И. Денежное обращение, кредит и финансы. — М.:Центр, 2003.

Бороненко С.А., Маслова Л. И., Крылов С. И. Финансовый анализ предприятий. — Екатеринбург: Изд. Урал. гос. университета, 2007. — 340 с.

Бочаров В.В., Комплексный финансовый анализ. — СПб.: Питер, 2005. — 432 с.: ил. — (Серия «Академия финансов»)

Бочаров В.В., Финансовый анализ. Краткий курс. 2-е изд. — СПб.: Питер, 2008. — 240 с.: ил. — (Серия «Краткий курс»);

Бреддик У. Менеджмент в организации. М.: Финансы и статистика, 2003.

Брейли Р., Майерс С. Принципы корпоративных финансов.— М.: Олимп-бизнес, 2004

Бригхэм Ю.Ф., Гапенски Л. Финансовый менеджмент, СПб: Питер, 2004.

Булавина Л., Пипко В., Гаглазов М. Денежные средства и расчеты: учет, анализ, аудит.

М.: Феникс, 2003.

Бурлачков В. К. Денежная теория и динамичная экономика: выводыдля России. — М.: Эдиториал УРСС, 2004.

Быкадоров В.Л., Алексеев П. Д. Финансово-экономическое состояние предприятия. — М.: ПРИОР-СТРИКС, 2007. — 315 с.

Володина Н.В., Анализ движения денежных средств. М., 2007

Галицкая С. В. Денежное обращение. Кредит. Финансы. — М.: Международные отношения, 2004.

Гмошинский В. Г. Прогнозные возможности маркетинга. // Приборы и системы управления — 2004. — № 1.

Головизнина А.Т., Архипова О. И. Бухгалтерский управленческий учет: учебное пособие — М.:ТК Велби, Изд-во Проспект, 2009.-184с Грибанова Н. И., Солодков В. Т. Планирование и прогнозирование деятельности предприятия. Иркутск: Изд-во Иркутского университета, 2004.

Деревянко О. В. Экономическое содержание внутрифирменного финансового планирования и контроля, их место в системе финансового менеджмента // Вестник ОГУ, № 4−2007

Долбунов А. А. Маркетинговая концепция управления предприятием. — М.: ПРИОР, 2003.

Дробозинов Л. А. Теория финансов. М.: Финансы и статистика, 2005.

Друри К.

Введение

в управленческий и производственный учет: Пер. с англ. / Под ред. С. А. Табалиной. — М.: Аудит, ЮНИТИ, 2010. — 560 с.

Дудченко В. Маркетинговое управление. // Деловая жизнь. — 2005. — № 3.

Езерская О., Как не захлебнуться в водовороте денежных потоков? // «Консультант», № 7, апрель 2007 г.

Елисова И. Н. Кассовые операции. М.: Главбух, 2006.

Елфимов Г. Маркетинг — рыночная организация микроэкономики. // Ориентир. — 2004. — № 1, № 2.

Ермолович Л.Л., Сивчик Л. Г., Толкач Г. В., Щитникова И. В. Анализ хозяйственной деятельности предприятия.- Минск: Интерсервисс; Экоперспектива, 2007. — 576 с.

Жарылгасова Б.Т., Анализ движения денежной наличности в соответствии с российскими и международными стандартами, «Консультант бухгалтера», № 8, август 2006 г.

Завьялов П. Конкурентоспособность и маркетинг. // Российский экономический журнал. — 2005. — № 12.

Ионова А.Ф., Селезнева Н. Н., Финансовый анализ: учеб. — М.: ТК Велби, Изд-во Проспект, 2008. — 624 с.

Капустин В. Н. Планирование ресурсов производства — новый «русский хит» для менеджеров. (Что это такое, почему нужно этому учиться и как это внедрить). М.: ИНФРА-М, 2004.

Карпова Т. П. Управленческий учет: Учебник для вузов.-2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009г-351с.

Керимов В. Э. Управленческий учет: Учебник.-3-е изд., изм. и доп.-М.: Издательско-торговая корпорация «Дашков и К», 2009.-460с.

Кизилов, Карасева М. Н. Учет денежных средств. М.: Экономика, 2006.

Кириченко Т.В., Финансовый менеджмент: Учебное пособие/Под ред. А. А. Комзолова. — М.: Издательско-торговая компания «Дашков и Ко», 2007. — 626 с.

Ковалев А. И. Управление финансами. Москва: Финансы и статистика, 2005.

Ковалев В. В. Финансовый анализ. М.: Экономика. 2004.

Ковалев В.В., Управление денежными потоками, прибылью и рентабельностью: учебно-практ. пособие. — М.: ТК Велби, Изд-во Проспект, 2008. — 336 с.

Ковалева А.М., Лапуста М. Г., Скамай Л. Г. Финансы фирмы: учебник. М.: ИНФРА-М, 2007.

Козлов В.К., Уваров С. А., Щербаков В. В. Содержание и организация коммерческой деятельности. — М.: Финансы, 2004.

Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции, методы, М.: Финансы, 2004, с. 100.

Кондраков Н. П. Бухгалтерский учет. Учебное пособие. — М: ИНФРА-М, 2002. — Стр. 345.

Кудинов А. Финансовое планирование деятельности предприятия. М., 2003

Леонтьев В.Е., Бочаров В. В., Радковская Н. П., Финансовый менеджмент: Учебник — М.: «ООО „Издательство Элит“ — 2005» — 560 с.;

Лытнева Н.А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006. — 496 с.

Организация, планирование и управление производством: Учеб. пособие / Под общ. ред. Б. Н. Родионова. — М.: Машиностроение, 2009. — 328 с.

Палий В. Ф. Основы калькулирования. — М.: Финансы и статистика, 2009. — 288 с.

Пожидаева Т.А., Анализ финансовой отчетности: учебное пособие / Т. А. Пожидаева. — М.: КНОРУС, 2007. — 320 с.;

Попов В.М., Ляпунов С. И., Воронова Т. А. Бизнес фирмы и бюджетирование потока денежных средств. — М.: Финансы и статистика, 2003.

Репин В. В. Управление финансами предприятия: ключевые проблемы // Консультант, № 4, 2005, с.

12.

Румянцева З.П., Саломатин Н. А., Акбердин Р. З. и др. Менеджмент организации. Учебное пособие., М.: ИНФРА-М. — 1996

Самочкин В.Н., Пронин Ю. Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. — М.: Дело, 2005. — 352 с.

Сорокина Е. В. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. — М.: Финансы и статистика, 2003.

Управление использованием капитала / И. А. Бланк. — 2-е изд., стер. — М.: Издательство «Омега-Л», 2008. — 656 с.

— (Библиотека финансового менеджера; вып. 5)

Управленческий учет. Учебное пособие. -М.Финансы и статистика, 2009 г.-400с:

ил.

Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ФБК — ПРЕСС, 2009. — 512 с.

Хруцкий В. Е., Гамаюнов В. В. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования. М.: Финансы и статистика, 2006

Шеремет А.Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. — М.: ИНФРА-М, 2007. — 208 с.

Щиборщ К. В. Анализ хозяйственной деятельности предприятий России. — М.: Дело и Сервис, 2006. — 320 с.

Брейли Р., Майерс С. Принципы корпоративных финансов.— М.: Олимп-бизнес, 2004

Румянцева З.П., Саломатин Н. А., Акбердин Р. З. и др. Менеджмент организации. Учебное пособие., М.: ИНФРА-М. — 1996

Брейли Р., Майерс С. Принципы корпоративных финансов.— М.: Олимп-бизнес, 2004

Кудинов А. Финансовое планирование деятельности предприятия. М., 2003

Приходько Е. Реализация финансового планирования в компании // Финансовая газета. Региональный выпуск, 2009, № 16.

Хруцкий В. Е., Гамаюнов В. В. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования, М.: Финансы и статистика, 2006

Езерская О., Как не захлебнуться в водовороте денежных потоков? // «Консультант», № 7, апрель 2007 г.

Кириченко Т.В., Финансовый менеджмент: Учебное пособие/Под ред. А. А. Комзолова. — М.: Издательско-торговая компания «Дашков и Ко», 2007. — 626 с.

Бреддик У. Менеджмент в организации. М.: Финансы и статистика, 2003.

Бригхэм Ю.Ф., Гапенски Л. Финансовый менеджмент, СПб: Питер, 2004.

Жарылгасова Б.Т., Анализ движения денежной наличности в соответствии с российскими и международными стандартами, «Консультант бухгалтера», № 8, август 2006 г.

Деревянко О. В. Экономическое содержание внутрифирменного финансового планирования и контроля, их место в системе финансового менеджмента // Вестник ОГУ, № 4−2007

Сорокина Е. В. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. — М.: Финансы и статистика, 2003.

Организация, планирование и управление производством: Учеб. пособие / Под общ. ред. Б. Н. Родионова. — М.: Машиностроение, 2009. — 328 с.

Попов В.М., Ляпунов С. И., Воронова Т. А. Бизнес фирмы и бюджетирование потока денежных средств. — М.: Финансы и статистика, 2003.

Хруцкий В. Е., Гамаюнов В. В. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования. М.: Финансы и статистика, 2006

Леонтьев В.Е., Бочаров В. В., Радковская Н. П., Финансовый менеджмент: Учебник — М.: «ООО „Издательство Элит“ — 2005» — 560 с.

Палий В. Ф. Основы калькулирования. — М.: Финансы и статистика, 2009. — 288 с.

Самочкин В.Н., Пронин Ю. Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. — М.: Дело, 2005. — 352 с.

Ионова А.Ф., Селезнева Н. Н., Финансовый анализ: учеб. — М.: ТК Велби, Изд-во Проспект, 2008. — 624 с.

Хруцкий В. Е., Гамаюнов В. В. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования, М.: Финансы и статистика, 2006

Деревянко О. В. Экономическое содержание внутрифирменного финансового планирования и контроля, их место в системе финансового менеджмента // Вестник ОГУ, № 4−2007

Деревянко О. В. Экономическое содержание внутрифирменного финансового планирования и контроля, их место в системе финансового менеджмента // Вестник ОГУ, № 4−2007

Ковалев В.В., Управление денежными потоками, прибылью и рентабельностью: учебно-практ. пособие. — М.: ТК Велби, Изд-во Проспект, 2008. — 336 с.

Леонтьев В.Е., Бочаров В. В., Радковская Н. П., Финансовый менеджмент: Учебник — М.: «ООО „Издательство Элит“ — 2005» — 560 с.

Бороненко С.А., Маслова Л. И., Крылов С. И. Финансовый анализ предприятий. — Екатеринбург: Изд. Урал. гос. университета, 2007. — 340 с.

Быкадоров В.Л., Алексеев П. Д. Финансово-экономическое состояние предприятия. — М.: ПРИОР-СТРИКС, 2007. — 315 с.

Шеремет А.Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. — М.: ИНФРА-М, 2007. — 208 с.

Щиборщ К. В. Анализ хозяйственной деятельности предприятий России. — М.: Дело и Сервис, 2006. — 320 с.

Ермолович Л.Л., Сивчик Л. Г., Толкач Г. В., Щитникова И. В. Анализ хозяйственной деятельности предприятия.- Минск: Интерсервисс; Экоперспектива, 2007. — 576 с.

Организация, планирование и управление производством: Учеб. пособие / Под общ. ред. Б. Н. Родионова. — М.: Машиностроение, 2009. — 328 с.

Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ФБК — ПРЕСС, 2009. — 512 с.

Карпова Т. П. Управленческий учет: Учебник для вузов.-2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009г-351с.

Друри К.

Введение

в управленческий и производственный учет: Пер. с англ. / Под ред. С. А. Табалиной. — М.: Аудит, ЮНИТИ, 2010. — 560 с.

Керимов В. Э. Управленческий учет: Учебник.-3-е изд., изм. и доп.-М.: Издательско-торговая корпорация «Дашков и К», 2009.-460с.

Управленческий учет. Учебное пособие. -М.Финансы и статистика, 2009 г.-400с:

ил.

Головизнина А.Т., Архипова О. И. Бухгалтерский управленческий учет: учебное пособие — М.:ТК Велби, Изд-во Проспект, 2009.-184с

Безруких П. С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 2009. — 320 с.

Директор ООО «НПП АВИВАК»

Отдел кадров

Зам.директора по производству

Начальник ОБТК

Планово-экономический отдел

Зам.директора по общим вопросам

Бухгалтерия

Финансовая Дирекция

Финансовое Управление

Бухгалтерия

Финансовый Директор

Начальник Отдела Учета и Отчетности

Старший финансовый менеджер

Казначей

Финансовыйаналитик

Финансовыйменеджер

Функциональная часть управленческого учета

Аналитические задачи управленческого учета для разных типов управленческих решений.

Методика управленческого учета, система показателей, задач, факторов

Детализация аналитических задач управленческого учета по различным признакам

Уточнение методики управленческого учета

Группировка аналитических задач по темам в соответствии с запросами пользователей управленческой информации

Решение аналитических задач

Входные данные управленческого учета

Аналитическая обработка данных управленческого учета

Выходная аналитическая информация для принятия решений

Обеспечивающая часть управленческого учета (внедрение АСУУ) Информационное обеспечение

Математическое обеспечение

Техническое обеспечение

Организационное обеспечение