Значение показателя в анализируемом периоде уменьшилось с 17% до 12%. Таким образом, у Предприятия сокращаются возможности самостоятельно финансировать свой оборотный капитал, не привлекая для этих целей внешние источники.

Длительность оборота запасов и прочих оборотных активов на конец периода составляет 98 дн., краткосрочной дебиторской задолженности 48 дн., а кредиторской задолженности 93 дн. Таким образом, длительность оборота чистого производственного оборотного капитала (длительность оборота запасов плюс длительность оборота краткосрочной дебиторской задолженности минус длительность оборота кредиторской задолженности) составляет 53 дн. и -38 дн. в начале анализируемого периода.

Следует обратить внимание на то, что средняя за анализируемый период величина длительности оборота чистого производственного оборотного капитала положительна, что обеспечивает платежеспособность Предприятия в долгосрочном периоде.

Если учесть, что чистый производственный оборотный капитал Предприятия на конец анализируемого периода составляет 10 399 тыс. руб., то сокращение длительности его оборота на один день позволит высвободить денежные средства в размере среднедневной выручки 187,821 тыс. руб. Сокращения длительности оборота можно добиться за счет сокращения объема закупаемого сырья, сроков его хранения, снижения длительности производственного цикла, сокращения отсрочек платежей покупателям, увеличения длительности и объемов коммерческого кредита поставщиков.

Показатель длительности оборота краткосрочной задолженности по денежным платежам (93 дн.), рассматриваемый как индикатор платежеспособности в краткосрочном периоде, не превышал 180 дней. Таким образом, можно предположить, что сроки выполнения обязательств Предприятия еще не истекли или у Предприятия хватит ресурсов, чтобы расплатиться с кредиторами.

Таким образом, полученные показатели позволяют установить финансовое состояние предприятия с помощью применения метода комплексной оценки.

Представим показатели ЗАО «Независимая сталелитейная компания в сводной таблице основных показателей (Таблица 9) на основании которой дается комплексная оценка деятельности предприятия.

Сумма баллов для анализируемого предприятия сложилась таким образом: ROE, для ЗАО «Независимая сталелитейная компания составила 3%, что соответствует 1 баллу;

уровень собственного капитала для ЗАО «Независимая сталелитейная компания составил 23%, что соответствует 0 баллов;

коэффициент покрытия в необоротных активов собственным капиталом для ЗАО «Независимая сталелитейная компания составил 2, что соответствует 5 баллам;

длительность оборота краткосрочной задолженности по денежным платежам, дни для ЗАО «Независимая сталелитейная компания составила 48дн., что соответствует 5 баллам;

длительность оборота чистого производственного оборотного капитала, дни для ЗАО «Независимая сталелитейная компания составила 29дн., что соответствует 5 баллам.

Таблица 10 — Комплексная оценка финансового состояния ЗАО «Независимая сталелитейная компания Наименование показателя Группы 1. Сумма цен интервалов 21−25. 2. Сумма цен интервалов 11−20. 3. Сумма цен интервалов 4−10. 4. Сумма цен интервалов< 4. Рентабельность собственного капитала (ROE, приведённая к году), % > 13 6 — 13 0- 6

<= 0 ROE, для ЗАО «Независимая сталелитейная компания 3 Уровень собственного капитала, % >= 70 60 — 69 50 — 59 < 50 Уровень собственного капитала для ЗАО «Независимая сталелитейная компания 23 Коэффициент покрытия в необоротных активов собственным капиталом > 1 1 — 1 0.8 — 0.9 < 0.8 Коэффициент покрытия в необоротных активов собственным капиталом для ЗАО «Независимая сталелитейная компания 2 Длительность оборота краткосрочной задолженности по денежным платежам, дни 1 — 60 61 — 90 91 — 180 > 180; = 0 Длительность оборота краткосрочной задолженности по денежным платежам, дни для ЗАО «Независимая сталелитейная компания 48 Длительность оборота чистого производственного оборотного капитала, дни 1 — 30 > 30; (-10) — (-1) (-30) — (-11) < -30; = 0 Длительность оборота чистого производственного оборотного капитала, дни для ЗАО «Независимая сталелитейная компания 29 Цена интервала 5 3 1 0 Сумма баллов 16

Таким образом, сумма баллов составляет: 1+0+5+5+5=16.

Вследствие чего можно сделать вывод, что предприятие ЗАО «Независимая сталелитейная компания относится ко второй группе инвестиционной привлекательности.

Платежеспособность и финансовая устойчивость Предприятия находятся, в целом, на приемлемом уровне, но не на должном. Предприятие имеет удовлетворительный уровень доходности, хотя отдельные показатели находятся ниже рекомендуемых значений. Следует отметить, что данное Предприятие недостаточно устойчиво к колебаниям рыночного спроса на продукцию (услуги) и другим факторам финансово-хозяйственной деятельности. Работа с Предприятием требует взвешенного подхода.

И хотя на фоне проведенного анализа Компания имеет инвестиционную привлекательность и прибыль растет и рентабельность в положительной динамике, но все же хочется обосновать две основные проблемы в ее финансовом состоянии :

1. Дефицит денежных средств. На него нам указали коэффициенты ликвидности. В частности 14% (59 515 тыс.

руб.) краткосрочных обязательств покрываются денежными средствами (2 263 тыс. руб.) и краткосрочными финансовыми вложениями (2 020 тыс. руб.) при норме показателя от 10 до 70%. Правда при условии полного расчета дебиторов краткосрочные обязательства покроются на 90%. Это означает, что у компании в ближайшее время может не хватить средств для того, чтобы своевременно расплачиваться по своим обязательствам — то есть означает появление «финансовых дыр» .

2. Снижение деловой активности. ЗАО «Независимая сталелитейная компания подходит под IV тип финансовой устойчивости (т.е. финансовая устойчивость отсутствует) и обходится своими источниками формирования запасов без привлечения кредитов (в балансе отсутствуют строки 510 и 610 Займы и кредиты), но наряду с этим, размер собственного капитала предприятия в валюте баланса составляет 20% при норме от 40 до 50% при этом он покрывает кредиторскую задолженность на 30%. Доля общей суммы кредиторской задолженности в валюте баланса составляет 70% при норме показателя 50%. При этом первое условие ликвидности баланса не выполняется, т. е. быстрореализуемые активы (денежные средства и краткосрочные финансовые вложения покрывают наиболее срочные обязательства всего на 42%, а должны порывать на 50% и более.

Хуже всех обстоит дело с показателями оборачиваемости, к концу года произошло замедление оборачиваемости практически по всем статьям, оборачиваемость активов в целом увеличилась с 62 до 76 дн; в том числе (оборотные активы с 53 до 76дн., готовая продукция с 24 до 73 дн.). Оборачиваемость собственного капитала увеличилась с 11 до 20дн., дебиторской задолженности с 21 до 48 дн.

Исходя из общего вывода о финансовом состоянии организации необходимо спрогнозировать вероятность ее банкротства и дать рекомендации по исправлению возникших ситуаций.

Наиболее широкое применение на практике имеет пятифакторная модель. Модель Э. Альтмана в этом случае представляет собой функцию от группы показателей, характеризующих экономический потенциал предприятия и результаты его работы, и имеет вид:

Z = К1 + К2 + К3 + К4 + К5, (55)

где коэффициенты К1 К2, К3, К4, К5 рассчитываются по следующим формулам:

Z = (К1)1,2 х (Чистый оборотный капитал / Общие активы) + (К2)1,4 х (Нераспределенная прибыль / Общие активы) + (К3)3,3 х (Операционная прибыль / Общие активы) + (К4)0,6 х (Рыночная стоимость всех акций / Внешние обязательства) + (К5)1,0 х (Продажи / Общие активы).

В зависимости от фактического значения величины Z-счета степень вероятности банкротства исследуемого предприятия возможно разделить на несколько групп:

Z < 1,8 — очень высокая вероятность банкротства;

Z = 1,81 — 2,7 — высокая вероятность банкротства;

Z = 2,71 — 2,9 — возможно банкротство;

Z < 2,9 — вероятность банкротства мала, предприятие характеризуется достаточно устойчивым финансовым положением. Следующим этапом применим вышеприведенную пятифакторную модель Э. Альтмана для прогнозирования степени отдаленности банкротства ЗАО «Независимая сталелитейная компания по данным бухгалтерской отчетности.

Так, по показателям упомянутой отчетности коэффициенты рассчитываются следующим образом:

К1 = (69 854−59 515/ 60 428) х 1,2= 0,19;

К2 = (25 359/ 60 428) х 1,4 = 0,58

К3 = (28 947/ 60 428) х 3,3= 1,58;

К4 = (18 572 / 59 515) х 0,6 = 0,18;

К5 = (28 947/ 60 428) х 1,0 = 0,46.

Таким образом, значение Z-счета будет равно:

Z = 0,19 + 0,58 + 1,58 + 0,18 + 0,46 = 2,9.

В частности, известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Он рекомендовал исследовать тренды отдельных расчетных показателей финансового состояния предприятия, определив при этом ряд показателей:

1. Коэффициент Бивера: падает от 0,17 за пять лет до банкротства до (-0,15) за год до банкротства. У благополучных компаний находится в пределах 0,4 — 0,45.

2. Рентабельность активов (РА = ПЧ / В): падает от + 4% до (-22%). У благополучных компаний находится в области 6 — 8%.

3. Отношение всей задолженности к активам ((КТ + Кt) / В): растет от 50 до 80%. У благополучных компаний находится в пределах 37%.

4. Коэффициент покрытия краткосрочных обязательств чистым оборотным капиталом (коэффициент абсолютной ликвидности): падает от 0,3 до 0,06. У благополучных компаний находится в пределах 0,4.

5. Коэффициент покрытия (коэффициент текущей ликвидности): падает от 2,5 до 2,0. У благополучных компаний находится в пределах 3,2. Бивер сделал вывод, что самым показательным является первый коэффициент, затем следует второй, а самым «непредставительным» является коэффициент покрытия. Он также считал, что набор и нормирование коэффициентов при анализе следует осуществлять с учетом принадлежности предприятия к той или иной отрасли.

Применим модель Бивера при прогнозировании вероятности банкротства для ЗАО «Независимая сталелитейная компания, данные представим в виде Таблицы 11.

Таблица 11 — Таблица значений показателей по методу Бивера для ЗАО «Независимая сталелитейная компания Показатель Значение показателя Для благополучных предприятий За 5 лет до банкротства За 1 год до банкротства Коэффициент Бивера 04 — 0,45 0,17 -0,15 Коэффициент Бивера для ЗАО «Независимая сталелитейная компания 0,45 Рентабельность активов 6−8 4 -22 Рентабельность активов для ЗАО «Независимая сталелитейная компания -23 Финансовый ливеридж < 37 < 50 < 80 Финансовый ливеридж для ЗАО «Независимая сталелитейная компания 76 Коэффициент покрытия активов чистым оборотным капиталом 0,4 < 0.3 = 0,06 Коэффициент покрытия активов чистым оборотным капиталом для ЗАО «Независимая сталелитейная компания 0,2 Коэффициент покрытия <3.2 < 2 < 1 Коэффициент покрытия для ЗАО «Независимая сталелитейная компания 1,17

Судя по первому показателю и следуя рекомендациям Бивера, необходимо заметить, что анализируемое предприятие находится в разряде благополучных, хотя и невозможно проследить динамику или тренд показателей за ряд лет. Но, по общему мнению мировых аналитиков метод рейтинговой оценки Альтмана является наиболее точным. Метод рейтинговой оценки финансового состояния предприятия предложили Р. С. Сайфулин и Г. Г. Кадыков, метод которого заключается в следующем рейтинговом числе:

R = 2Ко + 0,1Ктл + 0,08Ки + 0,45 Км + Кпр, (56)

где Ко — коэффициент обеспеченности собственными средствами (Ко > 0,1);

Ктл — коэффициент текущей ликвидности (Ктл > 2);

Ки — интенсивность оборота авансируемого капитала, которая характеризует объем реализованной продукции, приходящийся на один рубль средств, вложенных в деятельность предприятия (Ки > 2,5);

Км — коэффициент менеджмента, характеризуется отношением прибыли от реализации к величине выручки от реализации (Км > (n — 1) / r, где r — учетная ставка Центробанка);

Кпр — рентабельность собственного капитала — отношение балансовой прибыли к собственному капиталу (Кпр > 0,2).

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Для анализируемого предприятия R=2*015+0,1*1,1+0,08*4,1+0,45+0,1+0,9= 0,3+0,11+0,32+0,04+0,9=1,6 что превышает 1, а значит финансовое состояние ЗАО «Независимая сталелитейная компания оценивается как удовлетворительное.

Проанализировав ЗАО «Независимая сталелитейная компания с применением трех методов оценки вероятности банкротства: пятифакторной модели Э. Альтмана, метода Бивера, метода Р. С. Сайфулина и Г. Г. Кадыкова можно сделать вывод об отсутствии предвестников банкротства для данного предприятия. При этом следует отметить, что все три показателя находятся на самой низкой границе возможно допустимых границ банкротства, а это может означать лишь одно — Компания находится в очень рискованном для нее положении и малейший шаг в неправильном направлении может отрицательно сказаться на ее финансовом состоянии. Для выхода из «рискованного» состояния представим руководству предприятия предложения и рекомендации по исправлению возникшей ситуации.

Таким образом, проанализировав финансовое состояние предприятия, мы пришли к вывод, что:

1. Отвлекаются денежные средства из текущего оборота предприятия без привлечения краткосрочных кредитов. Это обстоятельство объясняет низкий показатель финансовой устойчивости.

2. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами дебиторской задолженности. Замедление оборачиваемости, т. е. увеличение периода свидетельствует о благоприятной тенденции в деятельности предприятия

3. Эффективность основной деятельности Предприятия повысилась. Но так как темп изменения выручки и себестоимости совпадает, следует обратить внимание на показатель себестоимости.

4. Рентабельность от продаж уменьшилась к концу анализируемого периода, что говорит об отрицательной динамике в деятельности предприятия.

5. Вывод о финансовом положении анализируемого предприятия можно сделать на основании расчета более сорока различных финансовых коэффициентов, показатели которых указывают на ряд проблем предприятия в части текущей ликвидности (данный коэффициент отклоняется от нормы), платежеспособности (также не соответствует общепринятым нормам, хотя наблюдается положительная динамика), деловой активности (наблюдается явный процесс замедления оборачиваемости активов).

6. Для определения изменения уровня ликвидности была рассчитана величина чистого оборотного капитала, которая имеет положительную динамику, значит, уровень ликвидности предприятия повышается. Для определения более точной картины финансового положения предприятия необходимо провести комплексный анализ показателей и дать оценку вероятности банкротства, затем как следствие разработать ряд мероприятий по устранению выявленных проблем.

7. Компания имеет инвестиционную привлекательность и прибыль растет и рентабельность в положительной динамике, но все же хочется обосновать две основные проблемы в ее финансовом состоянии: дефицит денежных средств и снижение деловой активности.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ, ОЦЕНКА ЭФФЕКТИВНОСТИ ИХ ВНЕДРЕНИЯ НА ПРЕДПРИЯТИИ «ЗАО НЕЗАВИСИМАЯ СТАЛЕЛИТЕЙНАЯ КОМПАНИЯ»

3.

1. Программа повышения эффективности управления оборотными средствами

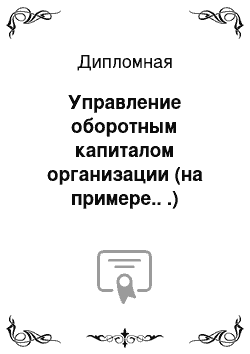

Повышение эффективности управления оборотными средствами, как показано на рисунке 3.1, сводится к воздействию на три составляющие:

Рисунок 3.

1. Пути повышения эффективности использования важнейших видов оборотных средств

При появлении на предприятии нового собственника все покупки и все продажи ЗАО «Независимая сталелитейная компания» начали проходить через, связующую все закупочно-сбытовые отношения группы, компанию ООО «ТД «Мечел». Это обеспечивает минимальные цены на сырье (так как закупается для нужд всей группы в значительном объеме) и понятные продажи.

ООО «ТД «Мечел» — является основным поставщиком (кредитором) ЗАО «Независимая сталелитейная компания», одновременно являясь и основным покупателем (дебитором) продукции завода (табл. 12).

Таблица 12

Основные поставщики/покупатели ЗАО «Независимая сталелитейная компания»

Предприятие Доля поставок, % Доля продаж, % ООО «ТД «Мечел» 90 90 Другие 10 10

Из этого следует, что сильного влияния на уровни дебиторской и кредиторской задолженности ЗАО «Независимая сталелитейная компания» оказать не сможет. И как показывает наш углубленный анализ оборотных средств отклонения по уровню данных статей за 2008;2010гг. незначительные.

В данных условиях целесообразно:

1. Погасить всю давнюю задолженность:

1.

1. Разработать график платежей — для равномерного отвлечения финансовых ресурсов;

1.

2. Возвратить средства согласно графику;

1.

3. Задолженность со сроками более 3-х лет списать на финансовый результат.

2. Взыскать со сторонних покупателей всю причитающуюся дебиторскую задолженность:

1.

1. Добиться немедленной оплаты путем предложения неначисления штрафных санкций и пеней;

1.

2. Потребовать график погашения;

1.

3. Продать задолженность компаниям-контрагентам наших покупателей;

1.

4. Обратиться к услугам факторинговой компании;

1.

5. Списать данную задолженность на финансовый результат.

По дебиторской и кредиторской задолженности ООО «ТД «Мечел» — установить равные сроки погашения и взыскания, чтобы не допускать резких перепадов в ту или другую стороны. В дальнейшей работе с торговым домом придерживаться данной позиции.

Из формулы расчета финансового цикла видно, что так дебиторская и кредиторская задолженность взаимно уравновешиваются, то для уменьшения финансового цикла мы можем воздействовать только на одну составляющую — срок оборота запасов.

На основе всего вышеизложенного главной задачей повышения эффективности управления оборотными активами является ускорение оборачиваемости запасов.

Управление запасами На сегодняшний момент предприятие находится в условиях достаточной определенности, когда объемы продаж, цены и сроки известны заранее (планы, цены на период). Поэтому, исходя из «вытягивающей» концепции управления, можно вычислить необходимый объем запасов и точное время их потребления. Также мы преследуем цель максимально-эффективного использования внутренних резервов роста компании (ускорение оборачиваемости оборотных активов).

Исходя из вышесказанного, есть необходимость во внедрении агрессивной модели управления оборотным капиталом.

Внедрение данной модели на ЗАО «Независимая сталелитейная компания» будет возможно только при следующих условиях:

Автоматизация оперативного учета запасов.

Применение передовых систем учета, позволяющих мгновенно видеть изменения уровня запасов (от сложных ERP-систем в начале внедрения следует отказаться в пользу простых типа «1С», ради увеличения экономического эффекта);

Разделение всей номенклатуры запасов на три учетные группы по степени важности;

Точное определение потребности в запасах текущего хранения путем пересмотра и установления нормативов запасов;

Минимизация текущих затрат по обслуживанию запасов (определение оптимального размера партии поставляемых запасов);

Обеспечение своевременного вовлечения в оборот излишних запасов (мониторинг: сопоставление нормативов фактическому размеру).

При анализе остатков сырья и материалов выявилась следующая закономерность по группам:

— 20% номенклатуры запасов занимают 80% всех финансовых средств;

— 30% номенклатуры запасов занимают 15% всех финансовых средств;

— 50% номенклатуры запасов занимают 5% всех финансовых средств.

Установленные нормативы запасов, расчет ежеквартальной потребности, определение оптимальной партии поставки и срока через который необходимо делать новый заказ по каждой партии, приведены в табл. 16. Все расчеты производились по описанным во второй графе методикам, при помощи вычислений в программе Microsoft Excel.

Так из расчетов видно, например, что запасы групп В и С необходимо закупать один раз в 24 и 43 дня соответственно.

Рассчитанный норматив остатков запасов равен 192 097 560 р.

Таблица 13

Нормирование запасов и определение оптимального размера запасов Наименование сырья и материалов Норматив запасов год, тыс. р. Затраты по размещению и доставке) Затраты по хранению Оптимальный размер партии Через ск-ко дней заказ Группа, А 156 290,96 31 258,19 1 660,59 8 176,60 4,71 Группа В 27 580,76 5 516,15 5,86 7 205,33 23,51 Группа С 8 225,84 1 645,17 1,75 3 934,96 43,05 Всего запасов 192 097,56

В дальнейшем все силы и внимание будем прилагать к группе А. Это обеспечивает наибольшую эффективность от внимания к данной проблеме. На данный момент запасы группы, А являются сверх нормативными. Запасы группы В и С останутся без детализации — в расчетах номенклатура этих группы будет браться в совокупности.

Приведем простые рекомендации, которые помогут существенно облегчить задачу управления запасами:

Регистрация всех материалов, вывозимых со склада. Для каждого типа выбытия материала со склада должен быть определен документооборот;

Утверждение перечня хранимых материалов для каждого из складов;

Защита предприятия от воровства;

Внедрение контроля за временем оформления документов. Все документы по изъятой со склада продукции должны быть заполнены до конца текущего дня и внесены в информационную систему. Поступление товара на склад должно оформляться в течение 24 часов;

Обеспечение точности складских данных;

Постоянная программа контроля «мертвых» и избыточных запасов. Обычно избыточным считается запас, который лежит дольше 12 месяцев. Вот некоторые варианты управления такими запасами:

переведение избыточного запаса в филиал, которому он может быть необходим, возврат избыточного запаса поставщику, продажа запаса конкуренту, передача избыточного запаса на благотворительные цели, Обучение персонала: необходимо, что бы все сотрудники представляли себе объем убытков вследствие неэффективного управления запасами;

Включение управление запасами в корпоративную политику.

Выбор стратегии финансирования оборотного капитала На сегодняшний день предприятие обслуживается и кредитуется в ведущих банках России.

ЗАО «Независимая сталелитейная компания» брал и берет краткосрочные кредиты в больших объемах и погашает их в срок или раньше срока. Так образом, у предприятия сформировалась безупречная кредитная история.

Ряд крупных банков России в 2010 г. присвоили предприятию статус VIP — заемщика, в соответствие с которым действуют следующие благоприятные условия:

Кредиты выдаются под очень низкий, в сравнении с условиями кредитования других предприятий, процент. Данный процент ниже уровня ставки рефинансирования и уровня экономической рентабельности завода;

Минимум формальностей при выдаче кредитов — заказ суммы кредита и оформление договоров происходит «по телефону».

Другие банки «стоят в очереди», предлагая еще меньшие проценты и лучшие условия обслуживания.

Процент по выдаваемым кредитам ниже уровня экономической рентабельности, таким образом заемные средства для предприятия дешевле собственных, и у предприятия повышается эффект финансового рычага.

В сложившейся ситуации рекомендуется использовать агрессивную стратегию финансирования оборотного капитала высокой степени агрессии. В этом случае все оборотные активы и малая доля основных средств финансируется за счет краткосрочных кредитов.

Финансовым менеджментом ЗАО «Независимая сталелитейная компания» в настоящее время используется данная стратегия финансирования.

В качестве дополнительных рекомендации предлагаю использовать кредиты в виде овердрафта на настоящих процентных условиях. Это еще более упростит процедуру оформления и выдачи кредитов, ускорив оборачиваемость денежных средств примерно на пять часов в день (время оформления договора краткосрочного кредитования).

Рассчитаем на сколько данное внедрение ускорит оборачиваемость денежных средств и сократит продолжительность финансового цикла в год (табл. 14).

Таблица 14

Расчет ускорения оборачиваемости денежных средств Количество полученных кредитов за прошлый год, шт. 121 Планируемое количество полученных кредитов за первое полугодие планового года, шт. 40 Среднегодовое количество полученных кредитов, шт. 107 Время оформления краткосрочного кредита, с момента заявки до момента зачисления денежных средств на ссудный счет, час 5 Сэкономленное время в год (ускорение оборачиваемости ДС), дней. 22 Ускорив оборачиваемость денежных средств примерно на пять часов в день, предприятие может увеличить оборачиваемость денежных средств и уменьшить финансовый цикл, за счет увеличения скорости расчета на 22 дня в году.

3.

2. Экономическая эффективность от внедрения программы

Внедрение рекомендаций по управлению запасами повлечет за собой изменение баланса предприятия. Насколько эффективно будут работать внесенные предложения по ускорению оборачиваемости денежных средств, погашения задолженности и взыскания дебиторской задолженности, также будет отражено в балансе. Составим прогнозный баланс ЗАО «Независимая сталелитейная компания» на 2011 г. (табл.

15 приложения 6) с учетом внедрения рекомендаций по управлению запасами.

На основании данного баланса и прогнозной формы № 2 «Отчет о прибылях и убытках» произведем финансовый анализ (табл. 16).

Результат после введения управления запасами:

Увеличение прибыли за счет ускорения оборачиваемости запасов (уменьшение срока хранения запасов на складе) на 61 день, следовательно ускорение оборачиваемости оборотных активов (уменьшение периода оборачиваемости оборотных средств) в два раза — на 43 дня, таким образом, ускорение оборачиваемости активов — на 80 дней (со 198 до 118), и, выходит, увеличение рентабельности активов на 21,36%;

2. Увеличение промежуточной ликвидности на 12%, как следствие этого — уменьшение суммы привлекаемых кредитов и займов, и значит увеличение абсолютной ликвидности на 1,57%;

3. Сокращение финансового цикла в два раза до 49 дней за счет сокращения срока хранения материалов на складе;

4. Увеличение Экономической рентабельности до 28,36%;

5. Увеличение эффекта финансового рычага, с 2011 года — положительное значение 6,23%.

Таблица 16. Показатели финансового состояния ЗАО «Независимая сталелитейная компания»

Показатели ликвидности отчетный год плановый год Коэффициент абсолютной ликвидности 1,71% 2,28% Коэффициент промежуточного покрытия 30,34% 42,25% К тек. ликвидн. или общего покрытия 103,78% 90,02% ЧОК Чистый оборотный капитал 57 194,4 -118 950,9 Показатели рентабельности К рентабельности продаж по прибыли от реализации 9,85% 9,85% К рентабельности продаж по чистой прибыли 3,81% 3,81% К рентабельности внеоборотных активов 13,35% 13,35% К рентабельности активов 7,00% 7,00% К рентабельности собственного капитала 13,40% 13,40% К рентабельности продукции 4,64% 4,64% Показатели оборачиваемости (деловой активности) К оборачиваемости всего капитала 1,84 3,09 К оборачиваемости оборотных средств 3,86 8,68 К оборачиваемости запасов 3,18 6,77 К оборачиваемости запасов (ДНИ) 115 54 К оборачиваемости готовой продукции 70,69 83,48 К оборачиваемости готовой продукции (ДНИ) 5 4 К оборачиваемости денежных ср-в 234,91 343,48 К оборачиваемости дебиторской задолженности 14,01 19,55 Период оборачиваемости ДЗ (дни) 26 19 К кредиторской задолженности 8,31 15,27 Период оборачиваемости КЗ (дни) 44 24 Продолжительность ПЦ 115 54 Продолжительность ФЦ 97 49 Показатели финансовой устойчивости К финансовой независимости 0,52 0,60 К финансовой устойчивости 0,54 0,60 К финансирования 0,51 0,41 К задолженности 0,27 0,25

Заключение

Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности предприятия. С учетом этих факторов и строится политика управления финансированием оборотных средств.

В июле 2004 г. на ЗАО «Независимая сталелитейная компания» пришел новый собственник — Стальная группа «Мечел».

Появление нового крупного собственника с вразумительной стратегией развития, эффективными системами управления и сбыта продукции, собственной ресурсо-сырьевой базой, позитивно влияет на ЗАО «Независимая сталелитейная компания».

На первое место на сегодняшний день выходят задачи увеличения эффективности использования имеющихся активов (внутренние резервы роста):

Обеспечение полной загрузки имеющихся мощностей;

Уменьшение производственного цикла изделия с целью увеличения объемов производства.

На уровне Управления финансов ЗАО «Независимая сталелитейная компания» уменьшение производственного цикла можно решить путем ускорения оборачиваемости оборотных активов в виде сырья, незавершенной продукции, готовой продукции, дебиторской задолженности.

Все большую актуальность для предприятий приобретает проблема максимально эффективного и рационального управления оборотным капиталом, что достигается за счет системного подхода к изучению этого вопроса.

После анализа финансовой деятельности ЗАО «Независимая сталелитейная компания» видно как снижается удельный вес собственного капитала. Высокими темпами растет зависимость фирмы от внешних займов: в рассматриваемый период данная величина выросла на 34%. Такой прирост обусловлен резким увеличением краткосрочных обязательств.

В динамике видно снижение коэффициента абсолютной ликвидности, при неизменно низком коэффициенте срочной ликвидности. Это следствие увеличения доли низколиквидных оборотных активов (необоснованные закупки сырья и материалов, рост незавершенного производства) в оборотных активах предприятия. Главная цель управления ликвидностью на предприятии — рост коэффициента срочной ликвидности и изменение структуры оборотных активов в пользу ликвидных. Для достижения этой цели необходимо ускорить оборачиваемость запасов, т. е. сократить срок превращения материалов в готовую продукцию и далее в дебиторскую задолженность. Ввести управление формированием запасами, отказаться от политики образования значительных запасов сырья на складе.

Для предприятия существует временное различие между продажей в кредит и обязательством уплаты равное 18 дней. Это указывает на использование предприятием кредитной разницы в качестве капитала. Настораживает то, что данная разница с каждым годом снижается (на 94−44 = 50 дней за три года). Вместе с увеличением кредитов и займов это обозначает переход предприятия от «бесплатных» источников финансирования (кредиторки) к «платным» (кредитам).

В связи с выводами, сделанными на основе расчета показателей ликвидности, особенно хочется выделить уменьшение оборачиваемости (увеличение срока хранения) запасов, произошедшее в 2010 г. По сравнению с 2009 г. срок хранения (пролеживания) запасов на складе в 2010 г. увеличился на 69 дней (с 46 до 115).

Данное явление повлекло за собой увеличение Производственного и Финансового цикла предприятия. И если раньше (2008, 2009 гг.) весь финансовый цикл предприятия не требовал отвлечения финансовых средств (-5, -1, соответственно), т. е. фактически был «бесплатным», то сейчас необходимо изыскивать финансовые средства на функционирование предприятия равное 97 дней. Это является одной из причин увеличения краткосрочных кредитов и изменение структуры пассивов.

По сравнению с предыдущими периодами наблюдается рост всех коэффициентов рентабельности. Выделим основные приоритеты будущего развития: Наиболее эффективным и реальным инструментом увеличения экономической рентабельности ЗАО «Независимая сталелитейная компания» является ускорение оборота активов и его элементов (внеоборотных активов, запасов, дебиторской задолженности).

Анализ финансовой деятельности ЗАО «Независимая сталелитейная компания» по формам бухгалтерской отчетности показал нам, что главная задача предприятия — увеличение скорости оборота запасами, путем введения политики управления ими.

При появлении на предприятии нового собственника все покупки и все продажи ЗАО «Независимая сталелитейная компания» начали проходить через, связующую все закупочно-сбытовые отношения группы, компанию ООО «ТД «Мечел». Это обеспечивает минимальные цены на сырье (так как закупается для нужд всей группы в значительном объеме) и понятные продажи.

Из этого следует, что сильного влияния на уровни дебиторской и кредиторской задолженности ЗАО «Независимая сталелитейная компания» оказать не сможет. Как показывает анализ оборотных средств отклонения по уровню данных статей за 2008;2010 гг. незначительные.

В данных условиях целесообразно:

1. Погасить всю давнюю задолженность;

2. Взыскать со сторонних покупателей всю причитающуюся дебиторскую задолженность или избавиться от нее.

По дебиторской и кредиторской задолженности ООО «ТД «Мечел» — установить равные сроки погашения и взыскания, чтобы не допускать резких перепадов в ту или другую стороны. В дальнейшей работе с торговым домом придерживаться данной позиции.

Из расчета финансового цикла видно, что, т.к. дебиторская и кредиторская задолженность взаимно уравновешиваются, то для уменьшения финансового цикла мы можем воздействовать только на одну составляющую — срок оборота запасов.

На основе всего вышеизложенного главной задачей повышения эффективности управления оборотными активами является ускорение оборачиваемости запасов.

Внедрение данной модели на ЗАО «Независимая сталелитейная компания» будет возможно только при следующих условиях:

Автоматизация оперативного учета запасов;

Точное определение потребности в запасах текущего хранения путем пересмотра и установления нормативов запасов;

Минимизация текущих затрат по обслуживанию запасов (определение оптимального размера партии поставляемых запасов);

Обеспечение своевременного вовлечения в оборот излишних запасов (мониторинг: сопоставление нормативов фактическому размеру).

Изменения финансового состояния предприятия после внедрения рекомендаций:

1. Увеличение прибыли за счет ускорения оборачиваемости запасов (уменьшение срока хранения запасов на складе) на 61 день, следовательно ускорение оборачиваемости оборотных активов (уменьшение периода оборачиваемости оборотных средств) в два раза — на 43 дня, таким образом, ускорение оборачиваемости активов — на 80 дней (со 198 до 118), и, выходит, увеличение рентабельности активов на 21,36%;

2. Увеличение промежуточной ликвидности на 12%, как следствие этого — уменьшение суммы привлекаемых кредитов и займов, и значит увеличение абсолютной ликвидности на 1,57%;

3. Сокращение финансового цикла в два раза до 49 дней за счет сокращения срока хранения материалов на складе;

4. Увеличение Экономической рентабельности до 28,36%;

5. Увеличение эффекта финансового рычага, с 2011 года — положительное значение 6,23%.

Обращение организации к внутренним источником развития и оптимизация таких процессов, как управление оборотными активами обеспечит улучшение ее финансового состояния и дальнейший экономический рост.

Нормативно-правовые акты Конституция РФ (с изм., внесенными Указами Президента РФ от 09.

01.1996 № 20, от 10.

02.1996г. № 173, от 09.

06.2001г. № 679, от 25.

07.2003г. № 841, Федеральным конституционным законом от 25.

03.2004г. № 1-ФКЗ)// Справочная правовая система Консультант Плюс.

Гражданский кодекс Российской Федерации (части 1, 2 и 3) — Официальный текст. — М.: ТД Элит — 2000, 2002. — 272 с.

Налоговый кодекс Российской Федерации: Части первая и вторая. — Н23 М.: ТК Велби, Издательство Проспект, 2004. — 600 с.

Об акционерных обществах: Федеральный закон Российской Федерации от 26.

12.95г. № 208-ФЗ // Российская газета. — 1995. — 29декабря.

Бухгалтерский баланс ЗАО «Независимая сталелитейная компания» 2009;2010гг.

Отчет о прибылях и убытках ЗАО «Независимая сталелитейная компания» 2009;2010 гг.

Коллективный договор ЗАО «Независимая сталелитейная компания» на 2009 год//Металлург. — 2010. — № 16. — С. 1−8.

Учебная литература Адамов Н., А. Войко. Дебиторская задолженность подрядных организаций // Финансовая газета. Региональный выпуск. — 2008. — №№ 9−10.

Артеменко В.Г., Белендир М. В. Финансовый анализ. — М.: ДИС, 2006. — 128 с.

Афанасьев А. Рекомендации по управлению дебиторской задолженностью // Финансовый директор. — 2009. — № 1. — с. 22−30.

Баканов М.И., Шеремет А. Д. Теория экономического анализа. — М.: Финансы и статистика, 2008. — 302с.

Балабанов И. Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2007. — 321 с.

Беристайн Л. А. Анализ финансовой отчетности; теория, практика и интерпретация/ Финансы и статистика — М, 2002 г. — 624 с.

Бланк И. А. Управление финансовой стабилизацией предприятия// Ника-Центр, Эльга, — Киев: 2003. 496с.

Бланк И. А. Управление активами. — Киев: Ника-Центр, Эльга, 2005. 720 с.

Бланк И. А. Управление использованием капитала. — Киев: Ника-Центр, Эльга, 2007.— 656 с.

Бланк И. А. Финансовый менеджмент: Учебный курс. — К.: Ника-Центр, Эльга, 2007. — 528 с.

Большой экономический словарь / Под редакцией Азрилияна А.Н.- М.: Институт новой экономики, 2008. — 1280 с.

Бороненко С.А., Маслова Л. И., Крылов С. И. Финансовый анализ предприятий. — Екатеринбург: Изд. Урал. гос. университета, 2008. — 340 с.

Бочаров В. В. Финансовый анализ — СПб.: Питер, 2001.

Бочаров В. В. Финансовый анализ. — СПб.: Питер, 2008. — 240с.

Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т./Пер. с англ. Под ред. В. В. Ковалева. — СПб.: Изд-во «Экономическая школа», 1998. — т.1 — 497 с., т.2 — 669 с.

Бурцев В. В. Совершенствование контроля при планировании продаж и работе с дебиторами организации // Современный бухучет. — 2008. — № 8. — с. 16 — 19.

Быкадаров В.Л., Алексеев П. Д. Финансовоэкономическое состояние предприятия. — М.: ПРИОР, 2008. 158 с.

Ван Хорн Д. К. Основы управления финансами. — М.: Финансы и статистика. — 2006. — 740 с.

Вахрушева Н. Как управлять оборотными активами // Финансовый директор. — 2005. — № 1. — с. 34−42.

Войко А. Дебиторская задолженность и формирование финансовых результатов организации // Финансовая газета. Региональный выпуск. — 2009. — № 27. — с. 14 — 18.

Войко А. Уступка права требования как способ погашения дебиторской задолженности // Финансовая газета. Региональный выпуск. — 2009. — № 40. — с. 24 — 26.

Гиляровская Л. Т. Экономический анализ. — М.: ЮНИТИ-ДАНА, 2007. — 615 с.

Грачев А. В. Анализ и управление финансовой устойчивостью предприятия:. — М.: Финпресс, 2008. — 346 с.

Грузинов В.П., Грибов В. Д. Экономика предприятия. — М.: МИК, 2008. — 345с.

Грузинов В.П., Грибов В. Д. Экономика предприятия// Учебное пособ.- 2е изд., дополнено — М.: Финансы и статистика, 2002. — 208 с.

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности. — М.: Дело и сервис, 2004. — 336 с.

Ермолович Л.Л., Сивчик Л. Г., Толкач Г. В., Щитникова И. В. Анализ хозяйственной деятельности предприятия:.- Минск: Интерсервисс; Экоперспектива, 2003. — 576 с.

Ефимова О. В. Оборотные активы предприятий и их анализ // Бухгалтерский учет. (2000. (№ 9. (с. 72 (78.

Забелина О.В., Толкаченко Г. Л. Финансовый менеджмент. — М.: Экзамен, 2005. — 224с.

Зайцев Н. Л. Экономика промышленного предприятия// Учебник; 2-е изд., перераб. и доп.-М.:ИНФРА-М, 2002.-336с.

Ивашкевич В. Б. Анализ дебиторской задолженности // Бухгалтерский учет. — 2003. — № 6. — с. 18.

Илышева Н.Н., Крылов С. И. Анализ финансовых потоков организации// Экономический анализ, 1(16) 2004 г.

Ильин А. И. Планирование на предприятии: Учебник. — М.: Новое знание, 2004. — 181 с.

Казак А. Ю., Финансовая политика хозяйственных субъектов: проблемы разработки и внедрения/ Екатеринбург, Изд-во АМБ, 2005 — 412с.

Ковалев А. И., Привалов В. П. Анализ финансового состояния предприятия.

— Изд. 4-е, исправл., доп. — М.: Центр экономики и маркетинга, 2000. — 208 с.

Ковалев В.В.

Введение

в финансовый менеджмент. -.М.: Финансы и статистика, 2004. — 768 с.

Ковалев В.В.

Введение

в финансовый менеджмент.

М.: Финансы и статистика, 2001. 768 с.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2003. — 462 с.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М.: 2003. — 424 с.

Ковалев В.В., Ковалев Вит.В. Финансы предприятий// Учеб.

М.: ТК Велби, 2003 г. — 352 с.

Коласс Б. Управление финансовой деятельности предприятия. Проблемы, концепции и методы: Учебное пособие / Пер. с франц. Под ред. проф. Я. В. Соколова. М.: Финансы, ЮНИТИ, 2009.

Крейнина М. Н. Бухгалтерский баланс как база для принятия решений по управлению активами и пассивами предприятия // Финансовый менеджмент. 2009. — 4.

Грачев А. В. Анализ и управление финансовой устойчивостью предприятия:. — М.: Финпресс, 2008. — 346 с.

Грачев А. В. Анализ и управление финансовой устойчивостью предприятия:. — М.: Финпресс, 2008. — 346 с.

Грачев А. В. Анализ и управление финансовой устойчивостью предприятия:. — М.: Финпресс, 2008. — 346 с.

Быкадаров В.Л., Алексеев П. Д. Финансовоэкономическое состояние предприятия. — М.: ПРИОР, 2008. 158 с.

Быкадаров В.Л., Алексеев П. Д. Финансовоэкономическое состояние предприятия. — М.: ПРИОР, 2008. 158 с.

Быкадаров В.Л., Алексеев П. Д. Финансовоэкономическое состояние предприятия. — М.: ПРИОР, 2008. 158 с.

Финансовый менеджмент/ Под ред. проф. Г. Б. Поляка. — М.: Финансы, ЮНИТИ, 2005. — 408 с.

Быкадаров В.Л., Алексеев П. Д. Финансовоэкономическое состояние предприятия. — М.: ПРИОР, 2008. 158 с.

Маркарьян Э.А., Герасименко Г. П., Маркарьян С. Э. Финансовый анализ// Учебное пособие. — 3-е изд., перераб. И доп. — М.: ИД ФБК-ПРЕСС, 2002. — 224 с

Бланк И. А. Управление активами. — Киев: Ника-Центр, Эльга, 2005. 720 с.

Бланк И. А. Управление активами. — Киев: Ника-Центр, Эльга, 2005. 720 с.

Бланк И. А. Управление активами. — Киев: Ника-Центр, Эльга, 2005. 720 с.

Бланк И. А. Управление активами. — Киев: Ника-Центр, Эльга, 2005. 720 с.

комплексная механизация и автоматизация погрузочно-разгрузочных работ

расширение складской системы материально-технического обеспечения

приближение поставщиков сырья, комплектующих к производству

Нормирование и ликвидация сверхнормативных запасов и материалов

Систематический контроль за состоянием дебиторской задолженности

Снижение материалоемкости продукции

Оптимизация расчетов с покупателями

Ускорение оборачиваемости

установление эффективных форм расчетов с потребителями Запасы

Дебиторская задолженность

Денежные средства

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ