Разработка программы по формированию фонда оплаты труда на строительном предприятии

Резервы предстоящих расходов 650 — - Прочие краткосрочные обязательства 660 — - Итого по разделу V 690 713 901 1 049 436 БАЛАНС (сумма строк 490 + 590 + 690) 700 720 314 1 061 665 СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства 910 — - в том числе по лизингу 911 — - Товарно-материальные ценности, принятые на ответственное хранение 920 8 8 Товары… Читать ещё >

Разработка программы по формированию фонда оплаты труда на строительном предприятии (реферат, курсовая, диплом, контрольная)

Содержание

- 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ФОНДА ОПЛАТЫ ТРУДА

- 1. 1. Экономическая сущность оплаты труда в условиях рыночной экономики

- 1. 2. Характеристика тарифной и бестарифной системы оплаты труда

- 1. 3. Система организации труда работников малого и среднего бизнеса

- 1. 4. Нормативно-правовое регулирование организации и оплаты труда работников малого и среднего бизнеса

- 2. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА НА СТРОИТЕЛЬНОМ ПРЕДПРИЯТИИ (НА ПРИМЕРЕ ООО «СТРОИТЕЛЬНАЯ КОМПАНИЯ «СМУ — 30»)

- 2. 1. Краткая характеристика ООО «Строительная компания «СМУ — 30»

- 2. 2. Технико-экономический анализ деятельности ООО «Строительная компания «СМУ — 30»

- 2. 3. Анализ организации оплаты труда в ООО «Строительная компания «СМУ — 30»

- 3. РАЗРАБОТКА ПРОЕКТА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА В ООО «СТРОИТЕЛЬНАЯ КОМПАНИЯ «СМУ — 30». ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТНЫХ РАЗРАБОТОК

- 3. 1. Направления оптимизации организации оплаты труда в ООО «Строительная компания «СМУ — 30»

- 3. 2. Информационное обеспечение проекта

- 3. 3. Расчет эффективности предлагаемых мероприятий

- 4. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ООО «СТРОИТЕЛЬНАЯ КОМПАНИЯ «СМУ — 30»

- 4. 1. Характеристика ООО «Строительная компания «СМУ — 30» как объекта правоотношений

- 4. 2. Особенности правового регулирования деятельностью предприятия

- 4. 3. Особенности формирования оплаты труда для данного вида предприятий

- 5. БЕЗОПАСНОСТЬ И ЭКОЛОГИЧНОСТЬ ПРОЕКТА

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Приложение 1. Бухгалтерский баланс

- Приложение 2. Отчёт о прибылях и убытках

Анализ расходов на оплату труда как важнейшего элемента издержек обращения торгового предприятия включает оценку всего комплекса характерных для них аналитических показателей:

абсолютное отклонение (экономия или перерасход);

размер снижения (повышения) уровня расходов на оплату труда;

темп изменения уровня расходов на оплату труда;

относительное отклонение по уровню и сумме фонда заработной платы.

Абсолютное отклонение определяется как разница между фактической и плановой величиной фонда заработной платы (или в динамике). Однако абсолютное отклонение не дает объективной характеристики использования фонда заработной платы, так как этот показатель рассчитывается без увязки с объемом товарооборота. На анализируемом предприятии фонд заработной платы не планируют, поэтому абсолютное отклонение рассчитаем в динамике.

(ФЗПабс = ФЗП1 — ФЗП0, (2.1)

где, ФЗП1 — фонд заработной платы отчетного года;

ФЗП0 — фонд заработной платы базисного года.

В целом по предприятию за 2007 г. фонд заработной платы увеличился на 149 110 рублей (621 710 — 472 600). Наблюдается значительный рост расходов на оплату труда как в целом по предприятию, так и по отдельным его подразделениям, особенно в отделе по работе с клиентами. Это выражено тем, что заработная плата сотрудников отдела по работе с клиентами зависит от объема реализации услуг, который, как видно из таблицы 7 вырос на 4614 тыс. рублей.

Уровень расходов на оплату труда (Урот) находится путем деления фонда оплаты труда (ФОТ) на выручку от продажи продукции (ОТ) и умножения на 100%:

(2.2)

В ООО «Строительная компания «СМУ — 30» общий уровень расходов на оплату труда в 2007 году составляет 12,9% по отношению к объему оборота:

Размер снижения или повышения уровня расходов на оплату труда ((У) определяется как разница между фактическим и прошлым уровнем, т. е. в виде отклонения по уровню:

(У = У1 — У0, (2.3)

где У1 — У0 — фактический и прошлый уровень расходов на оплату труда.

Размер роста уровня расходов на оплату труда в ООО «Строительная компания «СМУ — 30» составляет 2% (12,9% - 10,9%), т. е. на 2% к объему оборота фактический уровень расходов на оплату труда выше прошлогоднего уровня.

Относительная экономия (перерасход) фонда оплаты труда (((ФОТотн) определяется двумя способами:

1) умножением фактической величины оборота торговли (ОТ1) на размер изменения уровня расходов на оплату труда ((У) и делением на 100%:

(2.4)

как разница между фактическими расходами на плату труда (РОТ1) и скорректированными расходами на оплату труда (РОТскор):

((РОТотн = РОТ1-РОТскор (2.5)

Скорректированный фонд оплаты труда (ФОТскор) определяется умножением фактического объема оборота (ОТ1) на плановый уровень расходов на оплату труда У0 и делением на 100%:

(2.6)

По сравнению с предшествующим годом находится относительная сумма изменения расходов на оплату труда. Относительная сумма роста расходов на оплату труда в ООО «Строительная компания «СМУ — 30» по сравнению с предшествующим годом составила 962 320 рублей (2* 48 116 000/100).

На следующем этапе анализа следует установить соответствие между темпами роста средней заработной платы и производительности труда. Для расширенного воспроизводства, получения прибыли и рентабельности нужно чтобы, темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение расходов и соответственно уменьшение суммы прибыли.

Для определения суммы экономии (Э) или перерасхода (П) фонда заработной платы в связи с изменениями в соотношениях между темпами роста производительности труда и его оплаты предлагается использовать следующий алгоритм:

Э (П) = ФЗП1 * (Jз — Jв) / Jз, (2.7)

где, Jз — индекс средней заработной платы, т. е. отношение средней заработной платы за отчетный период (З1) к средней заработной плате в базисном периоде (З0);

Jв — индекс производительности труда, т. е. отношение средней выработки за отчетный период (В1) к средней выработке в прошлом периоде (В0).

Используя данные таблицы 2.4, произведем расчет (в сопоставимых и действующих ценах):

— в действ. ценах П = 621 710 * (1,206 -1,013) / 1,206 = + 99 494 руб.;

— в сопост. ценах П = 621 710 * (1,206 — 0,921) / 1,206 = + 146 921 руб.

На анализируемом предприятии состояние использования рабочего времени характеризуется следующими данными, приведенными в табл. 8.

Как видно из приведенных в таблице 13 данных, планом намечалось ухудшение использование рабочего времени. Каждый член трудового коллектива в отчетном году должен был отработать 221,9 рабочих дня вместо 229,9 за прошлый год.

Таблица 2.5 — Показатели использования рабочего времени ООО «Строительная компания «СМУ — 30»

Показатели За прошлый год В отчетном году Изменение против прошлого года Отклонение от плана По плану Фактически В плане Фактически 1. Среднесписочная численность рабочих, чел. 47 49 49 20,0 0 0 2. Отработано всеми рабочими за год, тыс. чел.- дней

46,89 49,70 42,40 2,81 — 4,49 — 7,3 3. Отработано за год тыс. чел.- час. 375,2 398,2 339,8 23,0 — 35,4 — 58,4 4. Время, отработанное одним рабочим, тыс. час. 1,84 1,78 2,90 — 0,06 1,06 1,12 5.

Отработано одним рабочим за год, дней 229,9 221,9 239,5 — 8,0 9,6 17,6 6. Средняя продолжительность рабочего дня, час. 8,00 8,01

8,01 0,01 0,01 ;

Однако фактически рабочими отработано на 17,6 дней больше, чем предусматривалось плановым заданием. Снижение целодневных потерь рабочего времени было достигнуто за счет проведения мероприятий по сокращению простоев и совпадения праздничных дней с выходными днями.

Планом также намечалось снизить и внутрисменные потери рабочего времени в расчете на одного члена трудового коллектива на 0,01 часа (8,01- 8,00), что обеспечивало увеличение отработанного времени на 2,22 час.(+0,01* 221,9).

Увеличение средней продолжительности рабочего дня отнюдь не говорит еще об улучшении использования рабочего времени. Увеличение средней продолжительности рабочего дня свидетельствует об увеличении среднего пребывания рабочих на работе и ничего не говорит об увеличении собственно рабочего времени.

При изучении в трудовом коллективе использования рабочего времени анализ следует проводить по двум направлениям:

определить уменьшение рабочего времени вследствие уменьшения численного состава трудового коллектива;

выявить потери рабочего времени.

Для этого рассчитывают количество рабочего времени исходя из фактической численности рабочих и планового количества часов работы одного рабочего, равное в нашем примере 315,06 тыс. чел.- час.(177 * 1,78).

Путем сравнения полученной величины с плановой определяют уменьшение рабочего времени благодаря сокращению численности. В анализируемом трудовом коллективе за счет этого фактора уменьшение рабочего времени составило: 315,06 — 398,2 = - 83,14 (тыс. чел.- час.).

Однако, сопоставлял плановое рабочее время, рассчитанное на фактическую численность рабочих (315,06 тыс. чел.- час.) с фактически отработанным рабочим временем (339,8 тыс. чел.-час.), можно установить, что в трудовом коллективе не было допущено потерь рабочего времени.

При этом необходимо учесть, что действительно отработанное время рабочими предприятия увеличились на 24,74 тыс. чел. час.(314,06 — 339,8)

Каждый член трудового коллектива в среднем переработал 17,9 рабочих дня (239,8 -221,9), а все рабочие — 3168,3 чел.- дней. (177 * 17,9).

При плановой продолжительности рабочего дня (8,01ч) сокращение целодневных потерь рабочего времени составили в расчете на одного рабочего: 8,01 * 17,9 = 143,4.

Итак, в процессе проведения анализа использования рабочего времени устанавливаются общие потери рабочего времени, в том числе целодневные и внутрисменные, а также рассчитываются непроизводительные затраты рабочего времени или наоборот, сокращение потерь рабочего времени.

При анализе важно установить, какие из причин, вызвавшие потери рабочего времени, являются зависимыми от трудового коллектива (прогулы, простои оборудования по вине рабочих и т. д.) и какие не обусловлены его деятельностью (отпуска по беременности и родам, отпуска на время учебы, болезни и т. д.).

Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива до полного их устранения, является резервом, не требующим капитальных вложений, но позволяющим быстро получить отдачу.

Данные анализа показывают, что на анализируемом предприятии наблюдается улучшение использования рабочего времени. По сравнению с планом, рабочие отработали на 17,6 дней больше. Кроме того, увеличилась продолжительность рабочего дня по сравнению с прошлым годом на 0,01 час.

Как и по любой статье издержек обращения, основным этапом анализа расходов на оплату труда является выявление и оценка факторов, влияющих на динамику этих расходов.

Расходы по заработной плате формируются под влиянием многих объективных: инфляция, изменение максимальных размеров заработной платы; и субъективных факторов: изменение объема и структуры товарооборота; динамика производительности труда торговых работников; изменение средней заработной платы; равномерность и ритмичность реализации товаров; применяемые формы, системы и механизмы оплаты труда; изменения в финансовом состоянии организации.

Таблица 2.6 — Показатели производительности труда ООО «Строительная компания «СМУ — 30» за 2008 — 2009 гг.

Показатели 2008 г. 2009 г. Изменения (+,-) Темп изменения, % 1. Объем продаж: — в действующих ценах, тыс. руб.; 48 116 48 739 623 101,29 — в сопоставимых ценах, тыс.

руб. 43 821 45 890 2069 104,72 2. Средняя выработка одного работника производства, тыс. руб. — в дейст. ценах 776,06 809,25 33,19 104,28 — в сопост. ценах 706,79 798,13 91,34 112,92

По данным таблицы 2.5 видно, что в ООО «Строительная компания «СМУ — 30» за анализируемый период производительность труда основной категории работников увеличивается более быстрыми темпами, чем показатели производительности труда в целом по предприятию. Так, выработка одного работника производства в 2008 году составила 776,06 тыс. руб., что выше прошлогоднего результата на 106,8 тыс. руб. или 15,96%, при общей динамике увеличения производительности на 1,07%. Причем реально, т. е. в сопоставимом объеме показатели производительности снижаются (соответственно -7,96% и +5,61%). На уровень производительности труда оказывает влияние состояние трудовых ресурсов, сокращение текучести кадров, уровень квалификации работников.

На выработку (В) оказывает влияние изменение доли работников производства. Расчет влияния факторов можно провести, используя способ скорректированных показателей (табл. 10) и следующую факторную модель:

В=ДП (ВП, (2.8)

где, ДП — доля работников производства в общей численности работников;

ВП — средняя выработка на одного работника.

Таблица 2.6 — Расчет влияния факторов на среднюю выработку ООО «Строительная компания «СМУ — 30» за 2008 — 2009 гг.

Показатели 2008 г. 2009 г. Скорректированный показатель 2008;2009 1. Доля работников производства, ед. 0,1981 0,2197 0,2197 2. Средняя выработка на одного работника производства в сопост. ценах, тыс. руб. 706,79 699,99 699,26 3. Средняя выработка на одного работника в сопост. ценах, тыс.

руб. 140 147 143,5

Для определения влияния изменения состава кадров рассчитывается скорректированный показатель выработки (Вскор) исходя из СМУ — 30ной выработки одного работника производства (ВП 0) и доли работников производства в отчетном периоде (ДП 1):

Вскор= ДП 1(ВП 0 (2.9)

Влияние изменения доли работников производства (((ВДп) рассчитывается как разница между скорректированной и базисной выработкой:

((ВДп = Вскор — В0 (2.10)

((ВДп =132,58 — 152,10 = - 19,52 тыс. руб.

Влияние изменения средней выработки одного работника производства определяется как разница между отчетной и скорректированной выработкой:

((ВВп = В1- Вскор (2.11)

((ВВп =140,0 — 132,58 = +7,42 тыс. руб.

Совокупное влияние факторов составило — 12,1 тыс. рублей (-19,52 +7,42).

Общее отклонение средней выработки за анализируемый период составляет 12,10 тыс. рублей (140−152,10).

В 2008 году средняя выработка в сопоставимом объеме снизилась на 12,10 тыс. рублей, в основном на 19,52 тыс. рублей за счет снижения доли работников производства. За счет увеличения роста эффективности на 7,42 тыс. рублей использования трудовых ресурсов производства, через показатель их средней выработки.

Кроме того, решая вопросы оплаты труда, нужно иметь в виду следующие четыре фактора:

— финансовое положение предприятия;

— уровень стоимости жизни;

— уровень заработной платы, которую выплачивают конкуренты за такую же работу;

— рамки государственного регулирования в этой области.

В целом за анализируемый период в ООО «Строительная компания «СМУ — 30» абсолютная сумма роста расходов на оплату труда составила 149,1 тыс. рублей. Как отрицательная тенденция отмечено опережение темпов роста средней заработной платы над производительностью труда. Средства на оплату труда используются неэффективно, и их стимулирующее значение снижается, что подтверждено рассчитанными показателями эффективности. Таким образом, в ООО «Строительная компания «СМУ — 30» уровень управления расходами на оплату труда находится на низком уровне, необходим постоянный контроль над расходами на оплату труда и грамотное управление оплатой труда.

3 РАЗРАБОТКА ПРОЕКТА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА В ООО «СТРОИТЕЛЬНАЯ КОМПАНИЯ «СМУ — 30». ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТНЫХ РАЗРАБОТОК

3.1 Направления оптимизации организации оплаты труда в ООО «Строительная компания «СМУ — 30»

За годы рыночных реформ возникли серьезные проблемы в области регулирования оплаты труда. В большинстве отечественных организаций у работников отсутствует фундаментальная мотивация для эффективной деятельности.

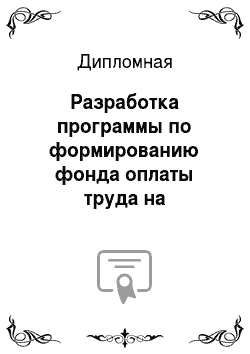

При этом персонал не берёт на себя всю полноту ответственности за принятие и реализацию управленческих решений, не отождествляет себя с организацией, не осознает объективную необходимость достижения единства личных интересов и интересов предприятия. Многим работникам не хватает профессиональных знаний и стремления постоянно их расширять. В работе менеджеров недостаточны стратегические компоненты. Остаются значительными диспропорции в оплате труда руководящего состава и рядовых работников. Содержание управления оплатой и стимулированием труда отражены на рисунке 5.

Результативность управления оплатой труда влияет на объемы деятельности, уровень издержек обращения в целом и по товарным группам, на размеры налоговых платежей и чистой прибыли. Особенно возрастает роль управления оплатой труда в организациях торговли, для которых характерны повышенные затраты живого труда.

Рисунок 3.1 — Содержание и последовательность управления оплатой и стимулированием труда [29, с. 111]

Регулирование оплаты труда непосредственно связано с осуществляемой предприятием кадровой политикой и напрямую зависит от профессионально-квалификационного состава персонала, мотивации к трудовой деятельности, характера взаимоотношений в коллективе, от степени социального партнерства и других факторов. Приобретают особую актуальность вопросы формирования новой идеологии и рыночных принципов кадровой политики: планирование, отбор, высвобождение, повышение квалификации и подготовка работников; внедрение эффективных систем стимулирования деятельности работников, развитие социального партнерства.

Для восстановления стимулирующей роли заработной платы, повышения мотивации труда и его эффективности в ООО «Строительная компания «СМУ — 30» в рамках общей политики развития должна быть разработана конкретная программа мер в области оплаты труда. В связи с этим рекомендуется:

В области экономического анализа и контроллинга:

— углубить экономический анализ формирования и использования средств, предназначенных для оплаты труда работников предприятия;

— в необходимых случаях оперативно проводить анализ причин несвоевременной выплаты заработной платы;

— обеспечить эффективное распределение и использование трудовых ресурсов, выявить внутренние резервы повышения производительности труда и рационального использования рабочего времени;

— ввести в практику работы составление и оперативную оценку соблюдения бюджетов фонда заработной платы как в целом по предприятию, так и по структурным подразделениям;

— предоставить большую самостоятельность структурным подразделениям в расходовании полученной экономии по бюджету фонда заработной платы, что повысить материальную заинтересованность работников в результатах труда;

провести анализ наличия необходимого предприятию персонала, оценить факторы, влияющие на потребность в персонале, определить количественную и качественную потребность в персонале и необходимые затраты на это.

2. В области менеджмента заработной платы:

— разработать конкретный план мероприятий по погашению задолженности по выплате заработной платы, включая определение сроков и порядка возврата долга;

— установить взаимозависимости поощрения руководителя предприятия и наличия (отсутствия) задолженности по оплате труда его работников;

— повысить личную заинтересованность работников соответствующих структурных подразделений в решении приоритетных задач развития предприятия.

3. В области кадровой политики:

— повысить обоснованность контрактов, заключаемых с руководителем предприятия, четко определив в них ответственность руководителя за реализацию бизнес-планов и программ развития, сохранность и целевое использование имущества предприятия, финансово-хозяйственные результаты деятельности, результаты заключенных сделок заинтересованными лицами и структурами;

— оптимизировать соотношение внутреннего и внешнего привлечения персонала;

— разработать критерии отбора персонала;

— определить принципы, формы и сроки аттестации кадров;

— проводить рационализацию численности работников в соответствии с принятой стратегией развития предприятия;

— включать в контракты положения, предусматривающие зависимость вознаграждения руководителя от доходов предприятия от основной деятельности, а также устанавливать для руководителей по мере необходимости разрешительный порядок совместительства;

4. В области учета:

— подробно раскрывать в учетной политике организацию оплаты труда на предприятии и раздел учета расчетов по оплате труда;

— в качестве приложения к учетной политике разработать типичную для организации корреспонденцию счетов по расчетам с персоналом по оплате труда;

— разрабатывать и своевременно пересматривать специфические для организации внутрихозяйственные регламенты, в том числе Положение об оплате труда, Положение о премировании, должностные инструкции, трудовые контракты;

— повысить уровень организации внутреннего контроля предприятия путем создания службы внутреннего аудита;

— автоматизировать данный участок учета;

— применять наиболее рациональные системы ведения аналитического учета по работающим;

— для сокращения трудоемкости проверки иметь в распоряжении полную нормативную базу;

— систематически повышать квалификацию и переподготовку работников, улучшать условия труда;

— переводить работников на контрактную форму оплаты труда с учетом их личного вклада в результаты хозяйственной деятельности предприятия в целом.

Эффективность управления оплатой труда проявляется в достижении нормативных затрат на оплату труда при одновременном росте личных доходов персонала и дифференциации их выплат в соответствии с трудовым вкладом отдельных работников в общие результаты.

3.2 Информационное обеспечение проекта Автоматизированные информационные системы управления для предприятий являются тем инструментом, который позволяет повышать эффективность сбора информации, а также обеспечивать максимально оперативное и корректное ведение управленческой деятельности, в том числе, за счет моментальной обработки поступающих сведений о деятельности организации либо конкретного ее подразделения. Корпоративные системы управления предприятием в первую очередь предназначены для оптимизации использования управленческого ресурса. Их применение также имеет ряд дополнительных эффектов, среди которых:

качественный рост уровня реализации бизнес-процессов;

повышение эффективности труда отдельно взятых сотрудников;

улучшение качества обслуживания клиентов и т. д.

Результатом внедрения программно-аппаратного комплекса автоматизированной информационной системы управления становится рост стабильности предприятия, продуктивности его работы и, как следствие, увеличение объемов прибыли.

При этом любая информационная система управления предприятием рассчитана в первую очередь на создание оптимальных условий для его развития. Подобные системы позволяют конкретной организации выйти на новый уровень работы за счет:

упрощения процесса сбора и обработки сведений;

обеспечения детального контроля над реализацией каждого из бизнес-процессов повышения эффективности использования каждого вида ресурсов.

Классификация автоматизированных систем управления предприятием приведена на рисунке 3.

2.

Рис. 1.

3. Классификация автоматизированных систем управления предприятием [14, с. 17]

Локальные системы (системы для малого бизнеса) Такие системы предназначены для ведения учета по одному или нескольким направлениям (бухгалтерия, сбыт, склады, учет кадров и т. д.). Системами этой группы может воспользоваться практически любое предприятие, которому необходимо управление финансовыми потоками и автоматизация учетных функций.

Системы этого класса по многим критериям универсальны, хотя зачастую разработчиками предлагаются решения отраслевых проблем, например, особые способы начисления налогов или управление персоналом с учетом специфики регионов. Универсальность приводит к тому, что цикл внедрения таких систем невелик, иногда можно воспользоваться «коробочным» вариантом, купив программу и самому установив ее на персональном компьютере.

Стоимость локальных систем, в основном, колеблется в диапазоне 5−50 тысяч долларов США.

3.3 Расчет эффективности предлагаемых мероприятий

Рассчитаем экономическую эффективность некоторых мероприятий по совершенствованию формирования фонда оплаты труда ООО «Строительная компания «СМУ — 30».

Так как работа на новом оборудовании включает в себя программирование оборудования, ремонт и техническое обслуживание, поэтому необходимо переобучение инженерного состава ООО «Строительная компания «СМУ — 30».

Рассчитаем стоимость целевой контрактной подготовки на одного человека (таблица 3.1).

Таблица 3.1 — Стоимость целевой контрактной подготовки на одного человека Показатели Прогноз Стоимость обучения (в год/ человек), рублей 25 000

Срок обучения, год 3 Количество необходимых специалистов, чел 7 Итого затрат на обучение, рублей 525 000

Таким образом, общая сумма затрат на обучение одного человека составляет 75 000 рублей за 3 года. Эти средства выделяются за счёт повышения эффективности работы персонала, повышения квалификации и качества труда.

Прибыль, которую должен принести специалист за три года оценивается в 700 000 рублей (то есть больше 230 тыс. руб. в год). Эта цифра берется из реальных планов работы сотрудника в настоящее время, таким образом, целевая подготовка оправдывает себя.

Экономический эффект рассчитаем следующим образом: прибыль в год — затраты на обучение в год. Получим 230 000 — 25 000 = 205 000 рублей. В год с одного сотрудника, принятого по целевой контрактной подготовке.

Также планируется обучение и переподготовка персонала на различных краткосрочных курсах. В среднем стоимость трёхмесячных курсов по обучению соискателей компьютерной грамотности, программы 1С и др. составляет 15 000 руб. С целью повышения квалификации планируется отправлять на подобные курсы по 20 человек в год, что в сумме составит 300 тыс. руб. Эти средства необходимо взять в кредит в банке.

Денежное вознаграждение заставляет людей трудиться эффективнее при условии, что работник придает ему большое значение, что она напрямую связана с результатами труда, и если работник уверен в наличии устойчивой связи между получаемым материальным вознаграждением и производительностью труда. Но часто бывает трудно или экономически невыгодно, а то и в принципе невозможно оценить индивидуальный вклад сотрудника, и в соответствии с этим назначить ему заработную плату. Поэтому во многих случаях материальное денежное вознаграждение не может побудить людей работать производительнее, а ведь именно эта задача стоит перед системой стимулирования в целом.

Поэтому основной упор в системе стимулирования труда надо делать на материальное вознаграждение. Материальное вознаграждение образуется за счёт оптимизации выплат заработной платы.

Размер доплат в связи с перевыполнением плана указан в таблице 3.

2.

Таблица 3.2 — Размер доплат в связи с перевыполнением плана Категории сотрудников Размер доплаты за перевыполнение плана, % Управленческий персонал 30 Специалисты 15−20 Служащие 5−10

Совершенствование методов экономического стимулирования персонала ООО «Строительная компания «СМУ — 30» должно основываться на установлении зависимости между оплатой труда и уровнем доходов отделения, а так же эффективностью труда самого сотрудника (таблица 3.3).

Таблица 3.3 — Затраты на проведение проектных мероприятий по совершенствованию системы стимулирования персонала и их экономический эффект Функции Мероприятия Пути реализации Затраты Экономический эффект 1 2 3 4 5 Стимулирование персонала Ввод гибкой системы отпусков и выходных дней Доплаты сотрудникам в связи с перевыполнением плана или увеличением совокупной прибыли предприятия

Создание положения о предоставлении выходных дней и отпусков

Нормативная регламентация %-х отчислений (Положение о персонале; Устав Общества);

Доплата экономисту 10 000 руб.

15 000 руб.

5000 руб. 20 000 руб.

30 000 руб.

25 000 руб. 3. Развитие

Выделение и закрепление наставника

Обучение и повышение квалификации Доплата наставникам Организация курсов повышения квалификации 5000 руб. 10 000 руб. Итого: 25 000 руб. 85 000 руб.

Экономический эффект от проектных мероприятий рассчитывается тогда таким образом: Э = Р/З = 85 000/25000 = 3,4.

Подход к оценке эффективности различных вариантов кадровой политики определяется ее ролью как характеристики системы управления. Комплексный набор критериев эффективности системы управления формируется с учетом двух направлений оценки ее функционирования:

— по степени соответствия достигаемых результатов установленным целям производственно-хозяйственной организации (начиная с уровня выполнения плановых заданий);

— по степени соответствия процесса функционирования системы объективным требованиям к его содержанию, организации и результатам.

Критерием эффективности при сравнении различных вариантов организационной структуры служит возможность наиболее полного и устойчивого достижения конечных целей системы управления при относительно меньших затратах на ее функционирование. Критерием же эффективности мероприятий по совершенствованию организационной структуры служит возможность более полного и стабильного достижения установленных целей или сокращения затрат на управление, эффект от реализации которых должен за нормативный срок превысить производственные затраты.

Прогнозируемый годовой эффект от организации отдела по управлению персоналом составляет 798 тыс. руб.

Годовой экономический эффект рассчитаем в таблице 3.

4.

Таблица 3.4 — Расчет экономического эффекта от организации отдела по управлению персоналом

Показатель Прогноз, тыс.

р. 1 Единовременные затраты, связанные с организацией отдела по управлению персоналом 516,0 2 Текущие затраты, связанные с функционированием отдела по управлению персоналом 1466,5 3 Прирост прибыли, связанный с организацией отдела по управлению персоналом за год 2780 4 Экономический эффект за год 798,0 5 Экономическая эффективность управленческого труда (4/(1+2)) 0,4

Эффективность данного предложения автор оценивает путем опроса высших руководителей — экспертов, которым предлагалось оценить существующую и проектируемую автором организационные структуры управления филиалом по предложенным критериям по пятибалльной системе.

4 НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ООО «СТРОИТЕЛЬНАЯ КОМПАНИЯ «СМУ — 30»

4.1 Характеристика ООО «Строительная компания «СМУ — 30» как объекта правоотношений

ООО «Строительная компания «СМУ — 30», оказывающее услуги по строительству жилых домов и их обслуживанию, осуществляет свою деятельность с 1988 года и относится к предприятиям малого бизнеса. Полное наименование организации — общество с ограниченной ответственностью «Строительная компания «СМУ — 30». Учредителями общества являются физические лица. Форма собственности — частная.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, а также указанием на место нахождения, фирменные бланки.

Предприятие осуществляет свою деятельность в соответствии с действующим законодательством Российской Федерации, правовыми актами органов местного самоуправления, принятыми в пределах их компетенции, а также Уставом, отвечает по своим обязательствам всем принадлежащим ему имуществом.

Предприятие от своего имени приобретает и осуществляет имущественные и личные неимущественные права и несет, обязанности, выступает истцом и ответчиком в суде в соответствии с действующим законодательством Российской Федерации.

ООО «Строительная компания «СМУ — 30» представляет собой небольшую организацию, с численностью персонала 47 человек.

Основная цель деятельности предприятия — получение прибыли.

4.2 Особенности правового регулирования деятельностью предприятия

Для экономики в целом деятельность малых фирм является важным фактором повышения ее гибкости. По уровню развития малого предпринимательства специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке. Для России, находящейся на начальном этапе развития рыночных отношений, именно создание и развитие сектора малого предпринимательства должно стать основой социальной реструктуризации общества, обеспечивающей подготовку населения и переход всего хозяйства страны к рыночной экономике. Несмотря на трудности и неудачи, малое предпринимательство развивается, набирает темпы роста, решая экономические, социальные, научно-технические проблемы. Отрицательное влияние на развитие малого предпринимательства в России оказали последствия разразившегося в августе 1998 года финансового кризиса.

По роли в развитии экономики, решении социальных задач малое предпринимательство России значительно уступает малому предпринимательству в таких развитых странах, как США, Япония, Италия и др.

Целью создания малого предприятия является решение региональных проблем при переходе к рыночным отношениям посредством создания производственной и социальной инфраструктуры, увеличения производства товаров народного потребления, повышения эффективности использования местных ресурсов природных и трудовых, ускорения разработок новых видов техники и технологии, решение экологических проблем.

Мировая практика убедительно свидетельствует, что даже в странах с развитой рыночной экономикой малый бизнес оказывает существенное влияние на развитие народного хозяйства, решение социальных проблем, увеличение численности занятых рабочих. По численности работающих, по объему производимых и реализуемых товаров, выполняемых работ субъекты малого предпринимательства в отдельных странах играют ведущую роль. В принятых в Российской Федерации в течение 1991;1995 годов в законодательных и нормативных актах указывалось, что развитие в стране малого предпринимательства является одним из направлений экономической реформы, способствующих развитию конкуренции, наполнению потребительского рынка товарами и услугами, созданию новых рабочих мест.

Федеральным законодательством предусмотрены разнообразные формы поддержки малого предпринимательства [7, с. 73]:

формирование инфраструктуры поддержки и развития малого предпринимательства;

создание льготных условий использования субъектами малого предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

установление упрощенной системы порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции, предоставления статистической и бухгалтерской отчетности;

поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая содействие развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами;

организация подготовки, переподготовки и повышения квалификации кадров для малых предприятий и др.

Формами государственной поддержки малых предприятий являются оказание финансовой помощи на возмездной и безвозмездной основе; финансирование федеральных программ поддержки и развития малого предпринимательства; предоставление налоговых льгот малым предприятиям, осуществляющим приоритетные виды деятельности; льготное кредитование и страхование субъектов малого предпринимательства; предоставление малым предприятиям на конкурсной основе государственных заказов на производство и поставку отдельных видов продукции и услуг для государственных нужд и другие формы поддержки. К сожалению, из-за сложившейся экономической ситуации не все формы поддержки реализуются на практике.

В Концепции государственной политики поддержки и развития малого предпринимательства сформулированы следующие комплексные меры по поддержке малого предпринимательства:

оптимизация нормативно-правовых основ государственного регулирования малого предпринимательства;

совершенствование системы налогообложения малого предпринимательства;

развитие системы финансово-кредитной поддержки малого предпринимательства;

совершенствование информационной поддержки;

укрепление и развитие системы подготовки кадров для малого предпринимательства;

активная антимонопольная политика и пресечение недобросовестной конкуренции по отношению к малым предприятиям;

совершенствование деятельности органов государственной поддержки малого предпринимательства [4].

В Концепции указывается, что центр тяжести государственной поддержки малого предпринимательства следует перенести на региональный уровень, используя опыт государственной поддержки малого предпринимательства в отдельных субъектах РФ.

Наиболее активная помощь малым предприятиям оказывается органами власти Москвы, что способствует развитию малого предпринимательства и повышению роли малых предприятий в экономике города Москвы. Правительство Москвы планомерно и постоянно осуществляет поддержку малых предприятий. При этом большое внимание уделяется материально-ресурсной поддержке малого предпринимательства.

4.3 Особенности формирования оплаты труда для данного вида предприятий

Чтобы обеспечит стабильную и эффективную деятельность коллектива предприятия, необходимо регулирование заработной платы ориентировать на повышение качества трудовой жизни персонала, усиление его заинтересованности в достижении максимальных результатов труда и реализации своего творческого потенциала. Это требует соответствующей организации оплаты труда, с одной стороны, обеспечивающий гарантийный заработок за выполнения нормы труда независимо от результатов деятельности предприятия, а с другой стороны, увязывающий заработок с индивидуальными и коллективными результатами труда.

Организация заработной платы на предприятии заключается в построении системы ее регулирования и дифференциации по категориям персонала в зависимости от сложности и условий труда выполняемых работ, а также индивидуальных и коллективных результатов труда при установлении гарантированного заработка за выполнение нормы труда.

Основные задачи организации заработной платы на предприятии:

1. гарантирует оплату труда каждому работнику в соответствии со стоимостью труда на рынке;

обеспечивает работодателю достижение в процессе производства такого результата, который позволил бы ему после реализации товара на рынке возместить затраты на заработную плату и получить прибыль.

Принципы организации оплаты труда:

1. Принцип установления заработной платы на основе цены труда.

2. Принцип гарантирования уровня основной заработной платы работнику при выполнении им нормы труда независимо от результатов деятельности предприятия.

3. Принцип дифференциации заработной платы в соответствии с количеством и качеством труда, требованиями социальной справедливости.

4. Принцип обеспечения заинтересованности работников в достижении высоких коллективных результатов труда.

5. Принцип взаимосвязи динамики заработной платы с изменением производительности труда.

Составные части организации заработной платы на предприятии:

1. Рыночная составляющая представляет собой периодическую корректировку заработной платы работников в соответствии с изменяющейся рыночной ценой труда.

2. Нормирование труда позволяет определить, какой объем затрат труда должен соответствовать установленному размеру его оплаты в конкретных организационно-технических условиях.

3. Тарифная система представляет собой совокупность нормативов, при помощи которых осуществляются дифференциация и регулирование уровня тарифных ставок и окладов различных категорий персонала в зависимости от сложности и условий их труда.

4. Формы и системы оплаты труда устанавливают строго определенный порядок исчисления заработной платы по каждой группе и категории персонала в зависимости от количества и качества, а также результатов труда.

5. Стимулирование за результаты деятельности предприятия осуществляется в формах долевого участия, при которых дополнительно к основной заработной плате, а также надбавкам и премиям за индивидуальные результаты труда работнику выплачивается вознаграждение, величина которого зависит от коллективных результатов труда.

6. Социальные выплаты являются одной из составных частей трудового дохода работника (например, оплата жилья, питания, топлива).

В малом предпринимательстве обычно применяются наиболее простые формы оплаты труда: прямая сдельная и простая повременная системы оплаты труда.

5 БЕЗОПАСНОСТЬ И ЭКОЛОГИЧНОСТЬ ПРОЕКТА

Создание благоприятных условий труда, его дальнейшее облегчение способствуют, с одной стороны, сохранению здоровья трудящихся, совершенствованию их трудовых навыков, а, с другой — повышению работоспособности и производительности труда, снижению текучести кадров и улучшению дисциплины в организации.

Проведенный анализ показал, что в системе организации труда ООО «Строительная компания «СМУ — 30» выявлены следующие недостатки:

— в режиме работы не установлено обеденное время. Из-за его отсутствия сотрудники компании затрачивают больше времени на принятия пищи, по сравнению со стандартно принятым (от 30 мин. — 1 час). Таким образом, выявляется еще одна причина потери рабочего времени. Этот момент следует учесть при перепланировании режима рабочего времени;

— не соблюдается режим работы в третью (ночную) смену;

— следует создать комнату отдыха для сотрудников организации.

В связи с этим предлагается создать комнату отдыха и приема пищи для сотрудников организации. Это позволит улучшить условия труда и снизить психологическую и физическую нагрузку сотрудников предприятия.

Установить обеденное время в каждой смене.

Организовать питание сотрудников, заключив договор с предприятием общественного питания, работающего по системе кейтеринга.

Чтобы работа по приведению норм труда к равной степени напряженности была эффективной и социально справедливой, важно, чтобы главным средством достижения равной напряженности норм было не их автоматическое ужесточение по сравнению с предыдущим периодом, а проведение определенных организационно-технических мер, направленных на повышение производительности труда и качества, совершенствование обслуживания рабочего места и его оснащенности. При совершенствовании нормирования труда целесообразно учитывать также мнение и опыт квалифицированных paбочих, технологов, специалистов по организации производства и управления.

На каждом предприятии надо определить формы компенсации повышенных норм труда. Ими могут быть:

— рост тарифных ставок (окладов) в соответствии с принятой в колдоговоре системой ставок и окладов предприятия; эта наиболее рациональная форма компенсации позволяет охватить всех рабочих, затронутых nepeсмотром норм;

— повышение размеров премий за работу по напряженным нормам труда если роста тарифных ставок недостаточно для полной компенсации, при этом допустимо установление исходной базы премирования ниже уровня выполнения новой нормы;

— установление отдельным работникам индивидуальных доплат за работу по напряженным нормам труда, полностью компенсирующих ему потерю в заработной плате.

Возможны три основных варианта совершенствования оплаты труда рабочих и служащих:

— на основе существенного повышения стимулирующего воздействия тарифной оплаты;

— на основе повышения стимулирующего воздействия надтарифных выплат (премий, оплаты за перевыполнение норм, надбавок, распределения по КТУ надтарифной части коллективного фонда оплаты);

— на основе усиления стимулирующей роли механизма образования и распределения фондов оплаты труда по подразделениям предприятия.

ЗАКЛЮЧЕНИЕ

Малый бизнес в России стал важнейшим стабилизирующим фактором экономики. Малые предприятия, выполняя социальную роль: увеличение занятости населения, формирование среднего класса и вовлечение в процесс общественного воспроизводства социально уязвимых групп, способствуют генерации экономической среды, сокращая государственные расходы на социальную защиту, формируя стабильный источник бюджетных доходов, стабилизируя рынок, диверсифицируя экономику.

Рассматривая особенности организации и оплаты труда работников малого бизнеса на современном этапе развития экономики, можно сделать следующие выводы:

в условиях рыночной экономики организация труда — это постоянно действующий фактор эффективности любой деятельности. Организация труда на предприятии есть определенный порядок осуществления трудового процесса, образующий систему взаимодействия работников со средствами производства и друг с другом для достижения заранее поставленной цели трудовой деятельности;

организация оплаты труда заключается в построении системы ее регулирования и дифференциации по категориям персонала в зависимости от сложности и условий труда выполняемых работ, а также индивидуальных и коллективных результатов труда при установлении гарантированного заработка за выполнение нормы труда. Существенным элементом организации заработной платы на предприятиях является законодательно установленная процедура согласования интересов между работодателем и наемными работниками в виде коллективных переговоров и заключения коллективного договора, в котором преимущественное место занимают вопросы оплаты и материального стимулирования труда.

Объектом исследования было выбрано общество с ограниченной ответственностью ООО «Строительная компания «СМУ — 30» г. Екатеринбург. Проанализировав финансовую деятельность предприятия, мы пришли к следующим выводам.

Валюта баланса предприятия за анализируемый период уменьшилась на }) ~AEMacro (IfCellDelta («@IF (B22,B22,ERROR, B22)», first,<>," @IF (B22,B22,ERROR, B22)", last, B,22,first, B,22,last, m){149 073,00}) ~AEMacro (IfCurrency («@IF (B22,B22,ERROR, B22)», first,<>," @IF (B22,B22,ERROR, B22)", last){ тыс. руб.}) ~AEMacro (If («@IF (B22,B22,ERROR, B22)», first,<>," @IF (B22,B22,ERROR, B22)", last){ или на }) ~AEMacro (IfCellDelta («@IF (B22,B22,ERROR, B22)», first,<>," @IF (B22,B22,ERROR, B22)", last, B,22,first, B,22,last, m%){20,70}) ~AEMacro (If («@IF (B22,B22,ERROR, B22)», first,<>," @IF (B22,B22,ERROR, B22)", last){%, что косвенно может свидетельствовать о }) ~AEMacro (If («@IF (B22,B22,ERROR, B22)», first,<," @IF (B22,B22,ERROR, B22)", last){расширении }) ~AEMacro (If («@IF (B22,B22,ERROR, B22)», first,>," @IF (B22,B22,ERROR, B22)", last){ сокращении }) ~AEMacro (If («@IF (B22,B22,ERROR, B22)», first,<>," @IF (B22,B22,ERROR, B22)", last){хозяйственного оборота.}) ~AEMacro (If (I, 14, last,<, 0){

В конце анализируемого периода предприятие получило убыток, что свидетельствует об отсутствии основного источника пополнения оборотных средств.}) ~AEMacro (If (I, 14, last,>, 0){

В конце анализируемого периода предприятие получило прибыль. Наличие у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.})~AEMacro (If (I, 14, last,>, I,14,first){ Величина чистой прибыли имеет благоприятную тенденцию к увеличению.}) ~AEMacro (If (I, 14, last,<, I,14,first){ Величина чистой прибыли имеет неблагоприятную тенденцию к уменьшению.}) ~AEMacro (If (F, 24, first,>, F,24,last){

Уменьшаются сроки погашения дебиторской задолженности, т. е. улучшается деловая активность предприятия.}) ~AEMacro (If (F, 24, first,<, F,24,last){

Увеличиваются сроки погашения дебиторской задолженности, т. е. ухудшается деловая активность предприятия.}) ~AEMacro (If (B, 8, first,>, B,8,last){ Снижается дебиторская задолженность.}) ~AEMacro (If (B, 8, first,<, B,8,last){ Растет дебиторская задолженность.}) ~AEMacro (If (B, 9, first,>, B,9,last){ Снижаются товарно-материальные запасы, Растут товарно-материальные запасы, }) ~AEMacro (If (F, 23, first,<, F,23,last){увеличивается их оборачиваемость, а это, скорее всего, свидетельствует о рациональной финансово-экономической политике руководства предприятия.}) ~AEMacro (If (F, 23, first,>, F,23,last){уменьшается их оборачиваемость, а это, скорее всего, свидетельствует о нерациональной финансово-экономической политике руководства предприятия.}) ~AEMacro (If (F, 15, last,<, 25){

Руководителям финансовых служб предприятия следует принять меры к увеличению рентабельности его собственного капитала, поскольку в конце анализируемого периода этот показатель находится на уровне ниже нормативного. Недостаток собственного капитала повышает риск неплатежеспособности компании.}) ~AEMacro (If (F, 15, last,>, 25){

Рентабельность собственного капитала предприятия находится на достаточно высоком уровне, что говорит об эффективности его деятельности.}) ~AEMacro (If (F, 9, last,>, 1){

ООО «Строительная компания «СМУ — 30», не смотря на достаточно хорошие показатели активов и пассивов, все-таки рискует потерять свою финансовую устойчивость и независимость от кредиторов.

Также ситуация кризиса отягощена сопутствующими кадровыми проблемами, которые необходимо решать. Наиболее часто встречающиеся проблемы — это неудовлетворённость оплатой труда, увольнение квалифицированного персонала, социально-психологическая напряжённость.

Для повышения эффективности деятельности организации необходимо улучшить условия труда, использовать современные технологии (инновации), модернизировать технический уровень производства, повышать квалификацию работников. Для восстановления стимулирующей роли заработной платы, повышения мотивации труда и его эффективности в ООО «Строительная компания «СМУ — 30» в рамках общей политики развития должна быть разработана конкретная программа мер в области оплаты труда. В связи с этим рекомендуется:

ввести в практику работы составление и оперативную оценку соблюдения бюджетов фонда заработной платы как в целом по организации, так и по структурным подразделениям;

повысить обоснованность контрактов, заключаемых с руководителями предприятий, четко определив в них ответственность руководителей за реализацию бизнеспланов и программ развития, сохранность и целевое использование имущества предприятия, финансовохозяйственные результаты деятельности, результаты заключенных сделок аффинированными или заинтересованными лицами и структурами и т. д.;

оптимизировать соотношение внутреннего и внешнего привлечения персонала;

проводить рационализацию численности работников в соответствии с принятой стратегией развития предприятия;

включать в контракты положения, предусматривающие зависимость вознаграждения руководителя от доходов предприятия от основной (производственной) деятельности, а также устанавливать для руководителей по мере необходимости разрешительный порядок совместительства (только с согласия общего собрания участников).

подробно раскрывать в учетной политике организацию оплаты труда;

разрабатывать и своевременно пересматривать специфические для организации внутрихозяйственные регламенты, в том числе Положение об оплате труда, положение о премировании, должностные инструкции, трудовые контракты и др.;

переводить работников на контрактную форму оплаты труда с учетом их личного вклада в результаты хозяйственной деятельности предприятия в целом;

усилить контроль по подразделениям, в части организации и ведения бухгалтерского учета.

Эффективное управление оплатой труда позволит ООО «Строительная компания «СМУ — 30» оптимизировать затраты организации, в части расходов на оплату труда, что отразится на конечных финансовых результатах деятельности предприятия.

Программа вывода компании из кризиса, как правило, предполагает проведение радикальных преобразований в условиях крайней ограниченности ресурсов, в первую очередь финансовых и временных. Поэтому при проведении антикризисной программы в области управления персоналом необходимо решить две основные задачи: удержание и вовлечение в реализацию мероприятий антикризисной программы одних сотрудников; минимизация рисков возникновения конфликтных ситуаций при увольнении других. В какую группу попадет каждый сотрудник — «удерживаемых» или «увольняемых» — зависит как от общих планов компании по выходу из кризиса, так и от выбранных направлений развития.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Трудовой Кодекс Российской Федерации [Электр. ресурс]: федер. закон [принят Гос. Думой 21 декабря 2001 г.] № 197-ФЗ // Доступ из справ. — правовой системы «Консультант

Плюс"

О государственной поддержке малого предпринимательства в Российской Федерации [Электр. ресурс]: федер. закон [принят Гос. Думой 12 мая 1995 г. (в ред. Федеральных законов от 21.

03.2002 № 31-ФЗ, от 22.

08.2004 № 122-ФЗ, от 02.

02.2006 № 19-ФЗ) ] № 88 — ФЗ // Доступ из справ. — правовая системы «Консультант

Плюс"

О развитии малого и среднего предпринимательства в Российской Федерации [Электр. ресурс]: федер. закон [принят Гос. Думой 6 июля 2007 г.] № 209 — ФЗ // Доступ из справ. — правовая системы «Консультант

Плюс"

Концепция государственной политики поддержки и развития малого предпринимательства от 19.

12.2001 г. //

http://www.kremlin.ru/

СНиП 23−05−95 «Естественное и искусственное освещение». — М.: Центр проектной продукции массового применения, 2004. — 53 с.

Амбросьев В. Г. Безопасность жизнедеятельности. — М.: Юнити, 2006.

Анискин Ю. П. Организация и управление малым бизнесом. — М: Финансы и статистика, 2005. — 312 с.

Антикризисное управление: Учебное пособие / Под ред. К. В. Балдина. — М.: Гардарики, 2005. — 271 с.

Васильева Е. С. Понятие производственной структуры и ее основные элементы // Справочник экономиста. — 2004. — № 1.

Винокуров В. А. Управление развитием рыночных возможностей предприятия (качество управления, системная организация, оценка, стратегическое планирование). — М.: Благовест — В, 2007.

Вишневская О. В. Антикризисное управление предприятием. — Ростов н/Д.: Феникс, 2008. — 313 с.

Волгин Н. А. Оплата труда: производство, социальная сфера, государственная служба (Анализ, проблемы, решения). — М.: Экзамен, 2004.

Генкин Б. М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник для вузов. — М.: НОРМА, 2003.

Карпочев Н.Ю. Организационно-экономические основы формирования интеграционно-активной стратегии предприятия в конкурентной среде. — Автореф. дисс. — Саратов, 2008. — 32 с.

Катернюк А. В. Исследование систем управления.

Введение

в организационное проектирование. — Ростов н/Д.: Феникс, 2009. — 320 с.

Колбачев Е.Б., Новик Е. В., Колбачева Т. А. Организация, нормирование и оплата труда на предприятиях. — Ростов н/Д: Феникс, 2004.

Ларионова В. Управленческий учет в строительной компании/ Генеральный директор — 2005 — № 9. — C. 23 — 31.

Либерман И. А. Анализ и диагностика финансово-хозяйственной деятельности. — М.: РИОР, 2005.

Мазманова Б. Г. Управление оплатой труда. — М.: Финансы и статистика, 2003.

Орлов Е. А. Факторы и параметры, влияющие на оптимизацию организационной структуры // Российское предпринимательство. 2009. № 10 (1). — С. 50 — 53.

Пашуто В. П. Организация, нормирование и оплата труда на предприятии: учебно-практическое пособие. — М.: КНОРУС, 2005.

Рофе А.И., Стрейко В. Т., Збышко Б. Г. Экономика труда. — М.: МИК, 2000

Федченко А.А., Одегов Ю. Г., Оплата труда и доходы работников: учебное пособие. — М.: Дашков и К, 2004.

Чернышева Ю.Г., Кочергин А. Л. Комплексный экономический анализ хозяйственной деятельности. — Ростов н/Д.: Феникс, 2007.

Шарафанова Е. Организационная структура как инструмент управления персоналом.// Персонал-Микс. — 23 января 2003.

Шеремет А. Д. Комплексный анализ хозяйственной деятельности. — М.: ИНФРА-М, 2008. — 416 с.

Шепеленко Г. И. Экономика, организация и планирование на предприятии. — Ростов н/Д: Мар

Т, 2006.

Щербина В. В. Особенности менеджмента как направления управленческой деятельности //Социологические исследования. 2007. — № 10. — С. 48−57.

Экономика предприятия. — М.: Дрофа, 2006.

Экономика труда / А. И. Рофе, Е. В. Галаева, А. С. Лавров, В. Т. Стрейко. — М.: МИК, 2007.

Экономика труда: (социально-трудовые отношения) / Под ред. Волгина Н. А., Одегова Ю. Г. — М.: Экзамен, 2003.

Яковлев Р. А. Оплата труда на предприятии. — М.: Центр экономики и маркетинга, 2001.

Приложение 1. Бухгалтерский баланс

БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 2009 г. К О Д Ы Форма № 1 по ОКУД 710 001

Дата (год, месяц, число) 2009 12 31 Организация ООО Строительная компания «СМУ — 30» по ОКПО 1 307 539

Идентификационный номер налогоплательщика ИНН 5 404 113 432

Вид деятельности Производство общестроительных работ по возведению зданий по ОКВЭД 45.

2.16 Организационно-правовая форма / форма собственности 47 16 Открытое акционерное общество / частная собственность по ОКОПФ/ОКФС Единица измерения в тыс. рублей по ОКЕИ 384 Местонахождение (адрес) 630 000, Свердловская обл, Екатеринбург г, Высоцкого ул, дом № 4 В Дата утверждения — Дата отправки / принятия — Форма 710 001 с. 1 АКТИВ Кодпоказателя На начало отчетного года На конец отчетного периода 1 2 3 4 I. Внеоборотные активы Нематериальные активы 110 — - Основные средства 120 18 120 17 289

Незавершенное строительство 130 404 387 501 526

Доходные вложения в материальные ценности 135 — - Долгосрочные финансовые вложения 140 — - Отложенные налоговые активы 145 — 70 Прочие внеоборотные активы 150 — 50 Итого по разделу I 190 422 507 518 935 II. Оборотные активы Запасы 210 40 737 85 640 в том числе: сырье, материалы и другие аналогичные ценности 211 39 332 64 009 животные на выращивании и откорме 212 — - затраты в незавершенном производстве 213 — 18 910 готовая продукция и товары для перепродажи 214 — - товары отгруженные 215 — - расходы будущих периодов 216 1405 2721 прочие запасы и затраты 217 — - Налог на добавленную стоимость по приобретенным ценностям 220 49 238 53 607

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) 230 — - в том числе: покупатели и заказчики 231 — - Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 240 185 905 401 365 в том числе: покупатели и заказчики 241 37 122 130 045

Краткосрочные финансовые вложения 250 5350 600 Денежные средства 260 10 399 1518

Прочие оборотные активы 270 6178 — Итого по разделу II 290 297 808 542 730 БАЛАНС (сумма строк 190 + 290) 300 720 314 1 061 665

Форма 710 001 с. 2 ПАССИВ Кодпоказателя На начало отчетного года На конец отчетного периода 1 2 3 4 III. Капитал и резервы Уставный капитал 410 487 487 Собственные акции, выкупленные у акционеров 411 — - Добавочный капитал 420 29 655 29 655

Резервный капитал 430 2 2 в том числе: резервные фонды, образованные в соответствии с законодательством 431 2 2 резервы, образованные в соответствии с учредительными документами 432 — - Нераспределенная прибыль (непокрытый убыток) 470 (23 737) (17 924) Итого по разделу III 490 6407 12 220 IV. Долгосрочные обязательства Займы и кредиты 510 — - Отложенные налоговые обязательства 515 6 9 Прочие долгосрочные обязательства 520 — - Итого по разделу IV 590 6 9 V. Краткосрочные обязательства Займы и кредиты 610 120 780 199 214

Кредиторская задолженность 620 207 921 244 418 в том числе: поставщики и подрядчики 621 145 797 169 640 задолженность перед персоналом организации 622 2747 2706 задолженность перед государственными внебюджетными фондами 623 100 398 задолженность по налогам и сборам 624 4248 627 прочие кредиторы 625 55 029 71 047

Задолженность участникам (учредителям) по выплате доходов 630 39 39 Доходы будущих периодов 640 385 161 605 765

Резервы предстоящих расходов 650 — - Прочие краткосрочные обязательства 660 — - Итого по разделу V 690 713 901 1 049 436 БАЛАНС (сумма строк 490 + 590 + 690) 700 720 314 1 061 665 СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства 910 — - в том числе по лизингу 911 — - Товарно-материальные ценности, принятые на ответственное хранение 920 8 8 Товары, принятые на комиссию 930 — - Списанная в убыток задолженность неплатежеспособных дебиторов 940 — - Обеспечения обязательств и платежей полученные 950 — - Обеспечения обязательств и платежей выданные 960 — - Износ жилищного фонда 970 — - Износ объектов внешнего благоустройства и других аналогичных объектов 980 — - Нематериальные активы, полученные в пользование 990 — - - - Руководитель Матвеев Алексей Васильевич Главный бухгалтер Горина Оксана Анатольевна (подпись) (расшифровка подписи) (подпись) (расшифровка подписи) 31 декабря 2009 г.

Приложение 2. Отчёт о прибылях и убытках

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за период с 1 Января по 31 Декабря 2008 г. К О Д Ы Форма № 2 по ОКУД

Дата (год, месяц, число) 2007

Организация ООО «Строительная компания «СМУ — 30» по ОКПО 1 307 539

Идентификационный номер налогоплательщика ИНН 5 404 113 432/540401001

Вид деятельности по ОКВЭД 45 Организационно-правовая форма форма собственности по ОКОПФ / ОКФС Единица измерения: по ОКЕИ 384 Показатель За отчетный период За аналогичный период предыдущего года наименование код 1 2 3 4 Доходы и расходы по обычным видам деятельности 010 191 195 138 908

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) Себестоимость проданных товаров, продукции, работ, услуг 020 (178 221) (126 322) Валовая прибыль 029 12 974 12 586

Прибыль (убыток) от продаж 050 12 974 12 586

Прочие доходы и расходы 060 25 — Проценты к получению Проценты к уплате 070 (3438) (3045) Прочие доходы 090 1642 3849

Прочие расходы 100 (6140) (6982) Прибыль (убыток) до налогообложения 140 5063 6408

Текущий налог на прибыль 150 (2609) (919) Налог на прибыль и иные аналогичные обязательные платежи 180 — (60) Чистая прибыль (убыток) отчетного периода 190 2454 5429 СПРАВОЧНО: 200 2609

Постоянные налоговые обязательства (активы) ;

Этапы управления оплатой труда в организации

Выбор форм и систем заработной платы

Построение тарифной системы заработной платы

Построение системы дополнительного стимулирования трудовой активности

Индивидуализация условий материального стимулирования наиболее квалифицированных работников

Планирование средств на оплату и стимулирование труда

Контроль использования фонда заработной платы

Список литературы

- Трудовой Кодекс Российской Федерации [Электр. ресурс]: федер. закон [принят Гос. Думой 21 декабря 2001 г.] № 197-ФЗ // Доступ из справ. — правовой системы «КонсультантПлюс»

- О государственной поддержке малого предпринимательства в Российской Федерации [Электр. ресурс]: федер. закон [принят Гос. Думой 12 мая 1995 г. (в ред. Федеральных законов от 21.03.2002 № 31-ФЗ, от 22.08.2004 № 122-ФЗ, от 02.02.2006 № 19-ФЗ) ] № 88 — ФЗ // Доступ из справ. — правовая системы «КонсультантПлюс»

- О развитии малого и среднего предпринимательства в Российской Федерации [Электр. ресурс]: федер. закон [принят Гос. Думой 6 июля 2007 г.] № 209 — ФЗ // Доступ из справ. — правовая системы «КонсультантПлюс»

- Концепция государственной политики поддержки и развития малого предпринимательства от 19.12.2001 г. // http://www.kremlin.ru/

- СНиП 23−05−95 «Естественное и искусственное освещение». — М.: Центр проектной продукции массового применения, 2004. — 53 с.

- Амбросьев В.Г. Безопасность жизнедеятельности. — М.: Юнити, 2006.

- Анискин Ю. П. Организация и управление малым бизнесом. — М: Финансы и статистика, 2005. — 312 с.

- Антикризисное управление: Учебное пособие / Под ред. К. В. Балдина. — М.: Гардарики, 2005. — 271 с.

- Васильева Е.С. Понятие производственной структуры и ее основные элементы // Справочник экономиста. — 2004. — № 1.

- Винокуров В.А. Управление развитием рыночных возможностей предприятия (качество управления, системная организация, оценка, стратегическое планирование). — М.: Благовест — В, 2007.

- Вишневская О.В. Антикризисное управление предприятием. — Ростов н/Д.: Феникс, 2008. — 313 с.

- Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба (Анализ, проблемы, решения). — М.: Экзамен, 2004.

- Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник для вузов. — М.: НОРМА, 2003.

- Карпочев Н.Ю. Организационно-экономические основы формирования интеграционно-активной стратегии предприятия в конкурентной среде. — Автореф. дисс. — Саратов, 2008. — 32 с.

- Катернюк А.В. Исследование систем управления. Введение в организационное проектирование. — Ростов н/Д.: Феникс, 2009. — 320 с.

- Колбачев Е.Б., Новик Е. В., Колбачева Т. А. Организация, нормирование и оплата труда на предприятиях. — Ростов н/Д: Феникс, 2004.

- Ларионова В. Управленческий учет в строительной компании/ Генеральный директор — 2005 — № 9. — C. 23 — 31.

- Либерман И.А. Анализ и диагностика финансово-хозяйственной деятельности. — М.: РИОР, 2005.

- Мазманова Б.Г. Управление оплатой труда. — М.: Финансы и статистика, 2003.

- Орлов Е.А. Факторы и параметры, влияющие на оптимизацию организационной структуры // Российское предпринимательство. 2009. № 10 (1). — С. 50 — 53.

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии: учебно-практическое пособие. — М.: КНОРУС, 2005.

- Рофе А.И., Стрейко В. Т., Збышко Б. Г. Экономика труда. — М.: МИК, 2000

- Федченко А.А., Одегов Ю. Г., Оплата труда и доходы работников: учебное пособие. — М.: Дашков и К, 2004.

- Чернышева Ю.Г., Кочергин А. Л. Комплексный экономический анализ хозяйственной деятельности. — Ростов н/Д.: Феникс, 2007.

- Шарафанова Е. Организационная структура как инструмент управления персоналом.// Персонал-Микс. — 23 января 2003.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. — М.: ИНФРА-М, 2008. — 416 с.

- Шепеленко Г. И. Экономика, организация и планирование на предприятии. — Ростов н/Д: МарТ, 2006.

- Щербина В. В. Особенности менеджмента как направления управленческой деятельности //Социологические исследования. 2007. — № 10. — С. 48−57.

- Экономика предприятия. — М.: Дрофа, 2006.

- Экономика труда / А. И. Рофе, Е. В. Галаева, А. С. Лавров, В. Т. Стрейко. — М.: МИК, 2007.

- Экономика труда: (социально-трудовые отношения) / Под ред. Волгина Н. А., Одегова Ю. Г. — М.: Экзамен, 2003.

- Яковлев Р.А. Оплата труда на предприятии. — М.: Центр экономики и маркетинга, 2001.