В это время депутаты осваивают то, что можно назвать первым уровнем прозрачности бюджетного процесса и осваивают процесс добычи полных знаний о цифровых составляющих бюджетных строчек, овладевают знаниями о механизме составления бюджета, о том, у кого можно «достать» соответствующие цифры, с кого спросить, у кого запросить.

В принципе они добиваются стопроцентной просматриваемости бюджета, могут запросить и получить точный ответ о каждой внесенной в бюджет цифре. Часто чиновники именно такую прозрачность и выдают за настоящую прозрачность бюджета. Они готовы дать какие угодно справки, написать увесистые тома с таблицами и графиками. И у людей, листающих такие папки и тома, возникает обманчивое впечатление, что-то, что лежит перед ними, и есть полный, прозрачный и доступный для изучения бюджет.

Но со временем приходит осознание того, что появление той или иной цифры в бюджете еще не означает ее действительной обоснованности. Одна и та же цифра в бюджетной строке видится разным специалистам по-разному. Для кого-то она большая, для кого-то явно недостаточная. Депутаты принимаются за освоение следующего уровня прозрачности. Они начинают копать предысторию появления этих цифр и их значимость для получателей бюджетных средств. Приходит умение читать бюджет между строчек, видеть за его цифрами реальное технико-экономическое содержание.

Этот второй уровень прозрачности осваивается сложнее, требует специальных знаний и консультаций со специалистами не только администраций, но и сторонними экспертами.

У такого углубления в бюджет есть как лицевая, так и оборотная сторона медали. Бюджет в результате такого подробного изучения может быть подвергнут корректировке и претерпеть существенные изменения. Его может «перекосить», поскольку он многогранен, включает в себя обеспечение разных отраслей и сфер жизни. Каждый же депутат не настолько многогранен, он осваивает какую-то одну сторону хозяйственной или социальной деятельности и именно ее «раздувает» в бюджете. Здесь представительная и исполнительная власть оказываются перед проблемой баланса.

Однако самая главная коллизия здесь возникает в другом. Депутаты, меняя цифры и финансовые потоки, по сути посягают на святая святых — на политику социально-экономического развития, а их взгляды на нее могут отнюдь не совпадать с теми целями, которые ставит перед собой исполнительная власть. Здесь исполнительная власть вовсю проявляет себя как самостоятельная политическая сила и выходит из возникшей политической коллизии только ей доступным способом. Она «закрывает» второй уровень прозрачности бюджета, попросту никого из чужих специалистов и депутатов к нему не допуская. Иногда дело доходит даже до прямого указания подчиненным чиновникам не приходить на заседания депутатских комиссий, не отвечать напрямую на депутатские запросы. На заседания комиссий приходят высшие руководители, которые сами доводят до депутатов «нужные» сведения, цифры, потребности. При этом принцип прозрачности бюджета исполнительная власть как бы соблюдает, заваливая депутатов тоннами цифр и таблиц. В результате депутаты, ничего не добившись, и понуждаемые необходимостью хоть что-то принимать, оказываются вынужденными довольствоваться тем, что им представляют, принимать на веру все хозяйственно-социально-экономические обоснования и голосовать за то, что им дают.

В итоге генеральная линия, стратегия и политика социально-экономического развития остаются полностью в руках чиновничьего аппарата, представительная власть от их формирования полностью удаляется и, собственно говоря, она не выполняет своего главного предназначения — выражения воли своих избирателей.

Ну и, наконец, на стадии исполнения бюджета наступает необходимость освоения следующего уровня его прозрачности.

Депутаты могут все-таки настоять на внесении своих приоритетов в бюджет, могут даже составить его по-своему. Однако исполнительная власть, реально оперируя средствами, вольна распорядиться ими по-своему. Конкретно это выражается в том, что когда принимается отчет о выполнении бюджета, выясняется, что разные его статьи по-разному исполнены. Какие-то — на 100 процентов, какие-то — на 50, какие-то — на 150. Такое непропорциональное исполнение статей означает, что по сути исполнительная власть сработала не тот бюджет, который ей депутаты закладывали. То есть спор о приоритетах социально-экономического развития исполнительная власть разрешила все-таки по-своему. И для того, чтобы это суметь предотвратить, депутатам необходимо освоить третий уровень прозрачности — уровень исполнения бюджета. Попросту говоря, освоить способы контроля за потоками финансовых средств.

Заключение

В настоящее время местные бюджеты являются составной частью финансовой системы муниципального образования на местном уровне. Они представляют собой основанную на совокупности экономических отношений и юридических норм «форму образования и расходования денежных средств», предназначенных для финансирования функций органов местного самоуправления. Устройство муниципального бюджета — это организация и основные принципы его построения.

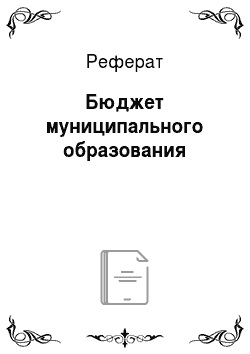

Бюджет г. Пушкина формируется на основе прогноза основных направлений социально-экономического развития муниципального образования, который разрабатывается комитетом (управлением) по экономике Администрации муниципального образования.

Расходы местных бюджетов — денежные средства, направляемые на финансовое обеспечение местного самоуправления.

Они могут быть условно разделены на такие виды, как ассигнования, в частности, на содержание бюджетных учреждений, на обязательные выплаты населению, на компенсацию дополнительных расходов; бюджетные кредиты; субвенции и субсидии; инвестиции в уставные капиталы действующих или создаваемых юридических лиц.

Доходы местных бюджетов — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов местного самоуправления.

Экономической основой местного самоуправления являются ресурсы, находящиеся в его собственности: муниципальные природные ресурсы, муниципальная собственность, муниципальные предприятия и муниципальные финансы. При этом успех реализации стратегии комплексного социально-экономического развития муниципального образования во многом зависит от структуры финансовых ресурсов муниципальных образований.

Годин А. М. Бюджетная система Российской Федерации: учеб. пособие для вузов — 3-е изд., испр. и доп. /

А.М. Годин. — М.: «Дашков и К», 2009. — 568 с.

Демин С. В. Бюджет для всех: Структура бюджета, составление, утверждение и исполнение: учеб. пособие для вузов / С. В. Демин. — М.: МСЭИ «Леонтьевский центр», 2010. — 216 с.

Мацкуляк И. Д. Государственные и муниципальные финансы: учеб. пособие для вызов / И. Д. Мацкуляк. — М.: РАГС, 2008. — 223 с.

Парыгина В. А. Бюджетная система России: учеб. пособие для вузов / В. А. Парыгина. — М.: Эксимо, 2008. — 752 с.

Парыгина В. А. Бюджетное право и процесс: учеб. пособие для вузов / В. А. Парыгина. — М.: Эксимо, 2009. — 384 с.

Поляков Г. Б. Бюджетная система России: учебник для студентов вузов / Под ред. Г. Б. Полякова. — М.: ЮНИТИДАНА, 2009. — 703 с.

Поляк Г. Б. Бюджетная система: учеб. пособие для вузов / Г. Б. Поляк. — М.: ЮНИТИ, 2010. — 260 с.

Пшенникова Е. И. Бюджет и бюджетный процесс в Российской Федерации: учеб. пособие для вузов / Е. И. Пшенникова. — СПб.: С-Петерб. Ун-та, 2009. — 196 с.

Христенко В. Б. Межбюджетные отношения и управление региональными финансами: учеб. пособие для вузов / В. Б. Христенко — М.: Дело, 2008. — 265 с.

Пшенникова Е. И. Бюджет и бюджетный процесс в Российской Федерации: учеб. пособие для вузов / Е. И. Пшенникова. — СПб.: С-Петерб. Ун-та, 2009. — 196 с.

Парыгина В. А. Бюджетное право и процесс: учеб. пособие для вузов / В. А. Парыгина. — М.: Эксимо, 2009. — 384 с.

Пшенникова Е. И. Бюджет и бюджетный процесс в Российской Федерации: учеб. пособие для вузов / Е. И. Пшенникова. — СПб.: С-Петерб. Ун-та, 2009. — 196 с.

Христенко В. Б. Межбюджетные отношения и управление региональными финансами: учеб. пособие для вузов / В. Б. Христенко — М.: Дело, 2008. — 265 с.

Земельный

налог

11,9%

Прочие

безвозмезд;

ные

поступления

0,3%

Единый налог

на вмененный

доход

5,2%

Налог на

доходы

физических

лиц

19,7%

Прочие

налоги и

сборы

0,9%

Неналоговые

доходы

32,6%

Доходы от

предпринима;

тельской

деятельности

4,9%

Перечисления

из

вышестоящих

бюджетов

24,3%

Общегосу;

дарственные

вопросы

9,7%

Национальная

безопасность

и правоохра;

нительная

деятельность

2,5%

ЖКХ

21,0%

Культура,

кинемато;

графия, СМИ

2,4%

Образование

34,2%

Социальная

политика

3,6%

Здравоохра;

нение, спорт

16,9%

Националь;

ная

экономика

9,6%

Социальная

политика

4,0%

Здравоохра;

нение и спорт

16,7%

Общегосудар.

вопросы

10,7%

Нац.

безопасность

и правоохр.

деятельность

2,4%

ЖКХ

22,2%

Национальная

экономика

6,5%

Образование

35,3%

Культура и

СМИ

2,3%