В основном это краткосрочные продукты, которые могут быть использованы, например, для финансирования обучения в двухлетней магистратуре.

Основные направления решения проблем потребительского кредитования В качестве основных направлений решения проблем потребительского кредитования в России необходимо выделить:

повышение финансовой грамотности населения, его умения планировать личные финансы;

защита заемщиков при общении с банками, обеспечение граждан всей необходимой информацией на этапе заключения договора;

предотвращение невозвратов задолженности и защита кредиторов, в том числе путем сбора информации, кредитных историй, повышения действенности институтов залога и обеспечения;

создание системы работы с плохой задолженностью — колл-центров, коллекторских агентств, действенных судебных и исполнительных процедур, введение института банкротства неплатежеспособных должников — физических лиц [см.: 3.6, с. 13].

Все возрастающая сложность отношений в финансовой сфере требует совместного и системного регулирования отношений между заемщиками, кредиторами и финансовой инфраструктурой. Поэтому проекты законов о потребительском кредите, о банкротстве физического лица, о залоге, о коллекторских агентствах, об исполнительном производстве, которые разрабатываются в настоящее время и которые предполагается внести в Государственную Думу в ближайшей перспективе, следует рассматривать в комплексе. Только таким образом может быть установлен общий баланс интересов, который складывается между должником и кредитором на протяжении всего срока потребительского кредита.

В проекте закона о потребительском кредите необходимо предусмотреть:

состав, порядок и сроки предоставления информации при заключении и в течение срока действия договора потребительского кредита;

требования к договору потребительского кредита и сопутствующим договорам;

дополнительные требования к кредиторам и заемщикам при потребительском кредитовании;

дополнительные права и обязанности сторон по договорам потребительского кредитования;

дополнительные меры по защите прав и законных интересов потребителей и кредиторов и ответственность за нарушение этих прав и интересов;

специальные меры по обеспечению возвратности потребительского кредита;

особенности взаимодействия кредиторов, потребителей и иных лиц при потребительском кредитовании;

меры государственного контроля и надзора при потребительском кредитовании.

Договор потребительского кредита должен содержать условия, требуемые в соответствии с законодательством Российской Федерации для соответствующего вида договора. Также необходимо выделить следующие требования к содержанию договора потребительского кредитования:

о лимите кредитования и порядке предоставления сумм потребительского кредита в пределах установленного лимита, в случае, когда сумма потребительского кредита предоставляется таким способом;

о валюте потребительского кредита;

о сроке кредитования, периоде возврата потребительского кредита, в случае когда в соответствии с договором потребительского кредита сумма потребительского кредита предоставляется (возвращается) частями с установленным сроком (сроками) кредитования, периодом (периодами) возврата;

о составе, размере платежей потребителя по кредиту;

о размере годовой процентной ставки, эффективном годовом проценте и порядке изменения годовых процентов по кредиту в случае применения переменной процентной ставки;

положение о праве отказа от договора потребительского кредита;

информацию о правах потребителя, в том числе о праве отказа от договора и досрочного возврата потребительского кредита;

об обеспечении (при его наличии) [3.5, с. 3].

В целях защиты потребителя необходимо предусмотреть специальный порядок расторжения договора потребительского кредитования, обеспечивающий потребителю достаточное время для урегулирования отношений с кредитором.

Таким образом, необходимо существенно расширить права заемщика на получение информации о стоимости кредитной услуги, а также определит условия возможного отказа от кредита. В то же время представляется необходимым рассмотреть направления, направленные на защиту и гарантию прав кредитора.

Так, одним из вариантов решения проблемы неплатежеспособности заемщиков является помощь государства в более тщательном изучении своих клиентов, для чего кредитные учреждения должны получить он-лайн-доступ к реестрам недвижимости и автомобилей, а также к базе данных украденных и утерянных паспортов. В этом случае кредитно-финансовые учреждения смогут не только ускорить процесс выдачи кредитов, но и гарантировать их возвратность, а значит и стабильность всей банковской системы в целом.

В частности, предлагается наряду с механизмом банкротства юридических лиц ввести в законодательство понятие банкротства физического лица, а также совершенствовать скоринговые системы и постоянно следить за структурой кредитных портфелей.

Для создания цивилизованной системы потребительского кредитования необходимо создать несколько специальных структур, которые бы взяли на себя функции кредитного брокера, выступающего в роли посредника между банком и заемщиком, а также функции, связанные со сбором долгов по кредитам и подготовкой оформления залога для получения кредита с обеспечением, а значит, с более низкими процентными ставками по нему.

Накопление просроченных ссуд потребует от банков создавать с нуля или совершенствовать специальные службы, занимающиеся взысканием просроченных долгов. Альтернативой может быть обращение к услугам коллекторских агентств, которые, несомненно, будут востребованы и могут рассчитывать на процветание своего бизнеса. Важно провести четкую границу между выбиванием и возвратом кредита. Коллекторские агентства в настоящее время функционируют в рамках действующего законодательства, которое не обеспечивает полноту правовой базы для эффективного развития этих учреждений. Следовательно, законодательством необходимо закрепить:

параметры, которыми должны соответствовать агентства;

порядок ведения их реестра;

порядок передачи информации о гражданах в эти агентства;

виды и способы мер воздействия, которые могут применяться агентствами при возврате долгов [3.6, с. 16].

Подводя итог выше сказанному, необходимо отметить, что для решения проблем развития потребительского кредитования в России при работе над законопроектом о потребительском кредите особое внимание должно быть уделено правам кредитора при взыскании проблемной задолженности, уточнению отдельных норм законодательства о защите прав потребителей, а также определению условий, допускающих предъявление требования о досрочном погашении кредита, ограничению деятельности нелицензированных организаций на рынке потребительского кредитования и т. д. Законопроектом необходимо не просто наделить потребителя новыми правами на получение полной информации о кредитном продукте, но и урегулировать отношения между кредитором и заемщиком, возникающие после предоставления кредита, в частности в случае неполного или несвоевременного исполнения заемщиком своих обязательств по кредитному договору.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы:

Потребительский кредит — это экономические отношения между кредитором и заемщиком — физическим лицом, в форме движения ссудного капитала в денежном выражении, основанных на общепринятых принципах и осуществляемых для финансирования расходов заемщика, связанных с использованием, употреблением, применением благ, товаров и услуг в целях удовлетворения потребностей. Потребительское кредитование — это взаимосвязанный комплекс организационно-функциональных, документальных, юридических и экономических процедур, составляющих единый механизм взаимодействия кредитной организации с физическим лицом по поводу предоставления потребительских кредитов.

Классификация потребительских ссуд может быть проведена по ряду признаков, в том числе по направлению использования, по виду заемщика, по видам обеспечения, по способу предоставления, по срокам и методам погашения, по методу взимания процентов и уровню кредитного риска.

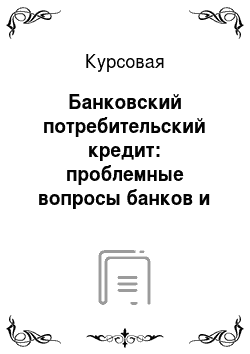

К основным преимуществам потребительских кредитов относятся: для кредитных организаций — более высокая маржа, значительное расширение клиентской базы; для торговых организаций — ускорение реализации товаров и увеличение средней стоимости покупок; для заемщиков — возможность оплаты товаров и услуг в течение более продолжительного времени. К основным проблемам потребительского кредитования относятся: для банков — проблема отсутствия кредитных историй, нецелевого использования кредита недобросовестными заемщиками, предъявления гражданских исков и уголовного преследования; для заемщиков — проблема переложения банковских рисков на потребителей, неполного информирования заемщика, приобретения в кредит некачественного товара, нерациональных условий кредитного договора.

Молодежь как особая социально-демографическая группа отличается: более высокой общей склонностью к кредитованию; большим разнообразием «целевых» точек кредитования; большей информированностью о ситуации в сфере кредитования. К основным мотивам обращения молодежи к потребительским кредитам относятся: траты на отпуск, получение образование, свадьба, рождение ребенка и др. Среди основных проблем, с которыми сталкиваются молодые люди при получении кредита, необходимо выделить: недостаточность и нестабильность дохода; непрозрачность источников доходов небольшой трудовой стаж на одном месте; отсутствие, недостаточный размер и плохое качество залогового обеспечения и др.

К основным проблемам развития потребительского кредитования в России относятся: проблема недобросовестной конкуренции, проблема просроченной задолженности, проблема недостаточности ресурсной базы банков. При этом, несмотря на данные проблемы, российские банки оценивают сегмент потребительского кредитования молодежи до 30 лет как достаточно важный и разрабатывают программы его развития.

В качестве основных направлений решения проблем потребительского кредитования в России необходимо выделить: повышение финансовой грамотности населения, его умения планировать личные финансы; защита заемщиков при общении с банками, обеспечение граждан всей необходимой информацией на этапе заключения договора; предотвращение невозвратов задолженности и защита кредиторов; создание системы работы с плохой задолженностью — колл-центров, коллекторских агентств, действенных судебных и исполнительных процедур, введение института банкротства неплатежеспособных должников — физических лиц.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Нормативные документы:

1.

1. О банках и банковской деятельности [Текст]: федер. закон. — М.: Омега-Л, 2008. — 56 с.

Учебные пособия и монографии:

2.

1. Банковское дело [Текст]: учебник / под ред. Г. Г. Коробовой. — М.: Экономистъ, 2007. — 766 с.

2.

2. Банковское дело: базовые операции для клиентов [Текст]: учебное пособие / под ред. А. М. Тавасиева. — М.: Финансы и статистика, 2007. — 387 с.

2.

3. Банковское дело. Экспресс-курс [Текст]: учебное пособие / под ред. О. И. Лаврушина. — М.: КНОРУС, 2009. — 352 с.

2.

4. Белоглазова, Г. Н. Банковское дело, организация деятельности коммерческого банка [Текст]: учебник / Г. Н. Белоглазова, Л. П. Кроливецкая. — М.: Высшее образование, 2008. — 424 с.

2.

5. Динамика финансовой активности населения [Текст]: аналитический доклад / под ред. И. В. Задорина. — М.: ЦИРКОН, 2008. — 77 с.

2.

6. Колесников, В. Потребительские кредиты: «за» и «против» [Текст] / В.Колесников. — М.: АСТ, 2006. — 63 с.

2.

7. Кузнецова, Е. И. Деньги. Кредит. Банки [Текст]: учебное пособие / Е. И. Кузнецова; под ред. Н. Д. Эриашвили. — М.: ЮНИТИ, 2007. — 527 с.

2.

8. Панова, Г. С. Кредитная политика коммерческого банка [Текст]: учебное пособие / Г. С. Панова. — М.: ДИС, 2006. — 464 с.

2.

9. Савицкая, И.В., Прахов, И. А. Образовательный кредит как способ финансирования студентов [Текст]. Информационный бюллетень / И. В. Савицкая, И. А. Прахов. — М.: ГУВШЭ, 2008. — 48 с.

Статьи из журналов и газет:

3.

1. Ларина, Т. М. Потребительский кредит: понятие и способы кредитования [Текст] / Т. М. Ларина // Юридический аналитический журнал. — 2008. — № 2−3. — С. 137−139.

3.

2. Мозжухов, А. Проблемы потребительского кредитования [Текст] / А. Мозжухов // Банковские технологии. — 2007. — № 8. — С. 17 — 19.

3.

3. Петрова, С. Б. Роль образовательного кредита в повышении доступности высшего профессионального образования [Текст] / С. Б. Петрова // Финансы и кредит. — 2008. — № 1. — С. 48 — 50.

3.

4. Притула, А. А. Развитие рынка потребительского кредитования в России [Текст] / А. А. Притула, П. А. Чернявский, К. А. Ситро // ЭКО. — 2008. — № 11. — С. 124−137.

3.

5. Ращевский, Е. С. Некоторые вопросы защиты прав заемщиков в отношениях по потребительскому кредитованию [Текст] / Е. С. Ращевский // Банковское право. — 2007. — № 4. — С. 2−5.

3.

6. Смирнов, Е. Е. Отвечая на вызовы времени [Текст] / Е. Е. Смиронов // Управление в кредитной организации. — 2008. — № 5. — С. 13−16.

3.

7. Стребков, Д. О. Потребности и предпочтения населения России на рынке кредитных услуг [Текст] / Д. О. Стребков // Социологические исследования. — 2008. — № 2. — С. 51−59.

3.

8. Щиборщ, К. Потребительский кредит: западный опыт и перспективы развития в России [Текст] / К. Щиборщ //Банковские технологии. — 2007. — № 4. — С. 23 — 25.

Электронные источники:

4.

1. Федеральная служба государственной статистики Российской Федерации [Электронный ресурс] / Федеральная служба государственной статистики РФ. Режим доступа:

http://www.gks.ru/

4.

2. РБК Кредит [Электронный ресурс] / Рос

БизнесКонсалтинг. — М.: Рос

БизнесКонсалтинг, 2010

Режим доступа:

http://credit.rbc.ru/

4.

3. Центральный банк Российской Федерации [Электронный ресурс] / Центральный банк РФ. Режим доступа:

http://www.cbr.ru/

Для заемщиков

Для банков

Проблемы потребительского кредитования

Высокорисковый

Среднерисковый

Низкорисковый

Уровень кредитного риска

Уплата равными взносами на протяжении всего срока использования кредита

Уплата в момент погашения кредита

Удержание в момент предоставления кредита

Метод взимания процентов

По т

р е

би т

е л

ь с

к ий к р

е ди т

Долгосрочный (свыше 3−5 лет)

Среднесрочный (от 1 года до 3−5 лет)

Краткосрочный (от 1 дня до 1 года)

Потребительский кредит

Проблема отсутствия кредитных историй

Проблема нецелевого использования кредита недобросовестными заемщиками

Проблема предъявления гражданских исков и уголовного преследования

Проблема обращения взыскания и реализации предмета залога

Проблема переложения банковских рисков на потребителей

Проблема неполного информирования заемщика

Проблема приобретения в кредит некачественного товара

Проблема нерациональных условий кредитного договора