Организация и проведение внутреннего аудита на примере ФГУП «Почта России»

Аутсорсинг, как понятие более 20 лет является действенным инструментом, который используется при реформировании и реструктуризации бизнеса, позволяющий повышать эффективность деятельности. Его суть заключается в передаче отдельных функций (как правило, непрофильных для бизнеса) для исполнения сторонней организации. В первую очередь рассматривается аутсорсинг бухгалтерского учета, ведение… Читать ещё >

Организация и проведение внутреннего аудита на примере ФГУП «Почта России» (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Методические основы организации внутреннего аудита на предприятии

- 1. 1. Сущность и задачи внутреннего аудита

- 1. 2. Развитие внутреннего аудита в российской и мировой практике

- 1. 3. Взаимосвязь внутреннего аудита и управленческого учета

- 2. Особенности проведения внутреннего аудита в УФПС Томской области — филиал ФГУП «Почта России»

- 2. 1. Краткая характеристика предприятия УФПС Томской области — филиал ФГУП «Почта России»

- 2. 2. Планирование аудиторской проверки в УФПС Томской области — филиал ФГУП «Почта России»

- 2. 3. Разработка программы аудиторской проверки УФПС Томской области — филиал ФГУП «Почта России»

- 2. 4. Порядок проведения внутреннего аудита в УФПС Томской области — филиал ФГУП «Почта России»

- 3. Предложения по усовершенствованию учёта и организации внутреннего аудита в УФПС Томской области — филиал ФГУП «Почта России»

- 3. 1. Рекомендации по улучшению учетной работы по результатам аудиторской проверки

- 3. 2. Предложения по совершенствованию практики внутреннего аудита

- 3. 3. Экономическая эффективность предлагаемых мероприятий

- Заключение

- Список литературы

Приложение 1. План аудиторской проверки УФПС Томской области — филиал ФГУП «Почта России»

Возмещаемая стоимость представляет собой большее из двух значений: чистой продажной цены актива и ценности его использования. При выявлении таких признаков балансовая стоимость актива списывается до его возмещаемой стоимости.

Сумма разницы между балансовой стоимостью и возмещаемой стоимостью отражается в консолидированном отчёте о прибылях и убытках в том периоде, в котором данная разница была выявлена. Если условия изменяются и руководство определяет, что стоимость актива возросла, то резерв на снижение стоимости полностью или частично сторнируется.

Отражение в учете обесценения включает создание резервов на снижение стоимости финансовых вложений, прочих долгосрочных активов и товарно-материальных запасов. Резервы под обязательства включают, главным образом, резервы по финансовым поручительствам, обязательствам по охране окружающей среды и по пенсионным обязательствам. Предприятие отражает обесценение или начисляем указанные резервы в тех случаях, когда анализ показывает, что существует вероятность возникновения обязательства или вероятность того, что стоимость актива не будет возмещена, и при этом может быть сделана обоснованная оценка соответствующих резервов. Оценка резервов под обязательства основывается на фактах, известных в настоящее время, и на наших ожиданиях в отношении конечного результата от погашения обязательства в будущем. Фактические результаты могут отличаться от оценок, и в будущем оценки предприятия могут меняться в положительную или отрицательную стороны в зависимости от результата или ожиданий, основывающихся на фактах, сопровождающих каждое обязательство.

Некоторые факторы, влияющие на результаты деятельности УФПС Томской области — филиал ФГУП «Почта России».

Основным фактором, влияющим на результаты деятельности предприятия, является стоимость услуг. Выполняя социальную функцию, оказывая общедоступные услуги по регулируемым государством тарифам УФПС Томской области — филиал ФГУП «Почта России» является убыточным предприятием.

Изменение социально-экономических условий под воздействием мирового финансового кризиса в минимальной степени повлияло на объемы оказанных предприятием почтовых и финансовых услуг. По итогам 2008 года объемы этих услуг УФПС Томской области — филиал ФГУП «Почта России» соответствуют плану.

Выше были рассмотрены элементы учётной политики, которые в настоящее время влияют на финансовое положение и результаты финансово-хозяйственной деятельности предприятия.

Далее представлены непосредственные рекомендации по улучшению учетной политики предприятия с целью повышения результатов финансово-хозяйственной деятельности организации.

Определение сроков погашения расходов будущих периодов.

В настоящее время организации сами устанавливают сроки погашения расходов будущих периодов. Порядок списания расходов будущих периодов на объекты учета и калькулирования зависит, прежде всего от вида расходов.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету.

Для того, чтобы принять правильное решение в отношении выше указанных методов необходим тщательный анализ всех возможных вариантов.

Бухгалтерией Предприятия достаточно подробно организован аналитический учет затрат по подразделениям, поэтому можно считать, что при данных объемах производства и структуре предприятия этого достаточно для принятия администрацией управленческих решений.

Относительно анализируемого Предприятия, хотелось отметить, что возможно выбор Предприятием метода признания доходов и расходов для целей налогообложения прибыли — «по начислению», не совсем оправдан. Предприятие осуществляет реализацию продукции и товаров с отсрочкой платежа. Фактическое поступление денежных средств для развития производства, расчетов с дебиторами отсутствует, но налог на прибыль с реально отсутствующей прибыли необходимо уплатить в бюджет. В отношении налога на добавленную стоимость предприятием также возможно сделан не совсем правильный и экономически обоснованный выбор — признание выручки по мере отгрузки. Для того чтобы снизить налоговое бремя на данное предприятие необходимо проанализировать сложившуюся ситуацию и используя методы налогового планирования возможно изменить систему налогообложения. Следует рассмотреть налоговые последствия выделения отдельных видов деятельности либо в обособленные подразделения, либо в самостоятельные предприятия, чтобы снизить налоговую нагрузку и перераспределить финансовые ресурсы.

Администрации предприятия необходимо провести комплексный анализ по всем статьям затрат, методам и способам учета используемых в бухгалтерском учете, и после этого возможно внести изменения не только в учетную политику предприятия и договорные отношения с клиентами и поставщиками.

Необходимо регулярно проводить анализ финансово-хозяйственной деятельности предприятия для выявления резервов экономии средств и принятия решения по устранению выявленных недочетов.

3.

2. Предложения по совершенствованию практики внутреннего аудита

После аудиторской проверки в УФПС Томской области — филиал ФГУП «Почта России» в целях большей прозрачности бухгалтерского учета, а также в целях совершенствования практики внутреннего аудита было предложено ввести программное обеспечение (далее ПО) с автоматическим переносом данных Дневника ф.130 (первичная документация) в программу 1С Предприятие (50.02-касса отделений связи).

По утвержденному плану внедрения Дневника ф. 130 СБ СОФТ уже начата тестовая эксплуатация. Подготовлен классификатор разделов и статей Дневника ф.130 (базы), произведена настройка соответствия кодов Дневника ф.130 и кодов услуг в ПКТ «WinPost», проведено обучение персонала. С тестовых ОПС Томского почтамта ежедневно в отдел производственных технологий АУ филиала (далее ОПТ) поступает информация в электронном и бумажном виде. Специалисты ОПТ ежедневно отслеживают полноту и корректность выгруженной информации, соответствие кассовым справкам, формирование различных отчетов на уровне Почтамта. При выявляемых несоответствиях производятся корректировки настроек ПО. По завершении тестирования будут подготовлены инструкции для уровней ОПС и Почтамта по работе с ПО СБ СОФТ.

На базе механизированных ОПС Томского почтамта уже запущена эксплуатация «пилотного» проекта. Произведена установка ПО в ОПС, оснащенных ПКТ «WinPost», а так же в отделе информационного контроля почтамта (далее ОИК).

На первоначальном этапе ОПС и почтамт (ОИК) вел Дневник ф.130, как в предыдущем, так и в новом ПО для полноты отслеживания информации. Ежедневно контролировалось: поступление файлов с каждого механизированного ОПС; полнота входящей информации, соответствие данных на бумажном носителе с данными файла, корректность остатков касс ОПС.

В течение «пилотного» проекта обнаруживались недоработки, ошибки, несоответствия, которые своевременно устранялись путем внесений корректировок и обновления ПО.

Технологическая цепочка создания и контроля Дневника ф. 130 по звеньям:

ОПС — Почтамт.

Механизированные ОПС: На головном ПКТ «WinPost» при закрытии дня формируется сводная кассовая справка в целом по ОПС, которая автоматически выгружается в Дневник ф.130 ПО СБСОФТ. Начальники ОПС вручную вносят недостающую информацию (МС-4 подкрепление, МС-4 излишки, торговля, ручные кассовые справки МС-42) и корректируют ошибочное внесение сумм по операциям. Далее вся информация формируется в файл и передаётся электронной почтой в Отдел информационного контроля почтамта.

Немеханизированные ОПС: В конце рабочего дня на основании кассовых справок формы МС-42 всех кассовых работников формируется Дневник ф.130 на бумажном носителе в двух экземплярах, один из которых вместе с первичными подтверждающими документами направляется с первой исходящей почтой в ОИК почтамта для создания информации в ПО СБСОФТ.

Ежедневно в ОИК почтамта поступает Дневник ф.130 на электронных носителях из механизированных ОПС, на бумажных носителях из немеханизированных ОПС. Ответственный работник ОИК ежедневно производит: контроль поступления файлов ОПС за каждый день, с припиской в журнал регистрации; контроль поступления информации на бумажном носителе; соответствие информации в электронном и бумажном виде; соответствие остатков. При поступлении всех дневников ф.130 за месяц из всех ОПС оператор ОИК после окончательной сверки формирует сводный дневник.

Ответственный работник ОИК, согласно внутренним установленным срокам в почтамте, формирует итоги по срезам и передает ответственным лицам по направлениям. По окончании отчетного месяца формируются срезы по направлениям и услугам, передаются за подписью руководителя ОИК специалистам отделов. Специалисты отделов (по направлениям) производят сверку оприходованных денежных средств с отчетами второго уровня АНФ 08/03, 04/20, 04/21, 04/22, 04/23, поступившими к ним из ОПС. При корректности данных ответственный специалист отдела проставляет свою подпись на экземпляре среза, передает его в ОИК для формирования общего «сводного отчета» по почтамту. Сформированный «сводный отчет» в 2-х экземплярах, подписывается руководителем ОИК и передается в бухгалтерию почтамта. На отчетах главный бухгалтер проставляет свою подпись в подтверждении о принятии, первый экземпляр — остается в бухгалтерии, второй — подшивается и хранится в ОИК почтамта.

Процесс ведения дневника формы 130 в ОПС, за счет автоматизации выгрузки данных из ПКТ WinPost заметно упростится, что облегчит работу начальникам отделений связи. Возможность формирования различного вида отчетов, в том числе гибко настраиваемых срезов, позволит Отделам Информационного Контроля оперативно предоставлять любую необходимую информацию по форме 130.

На текущий момент ведутся работы по консолидации полученных данных со всех почтамтов на уровне УФПС, что позволит более оперативно иметь данные о движении денежных средств. В ближайших планах разработка модуля, который позволит автоматически загружать данные из ПО Дневник ф.130 в учетную систему предприятия на основе 1С Бухгалтерии. На данный момент, в программу «1С предприятие» уже введено субконто «Движение денежных средств» к счетам 50 «Касса», 51 «Расчетный счет» соответствующие Классификатору Ф-130. В настоящее время, данные о движении продукции (коммерческой, комиссионной, ЗПО) на отделениях связи, автоматически не попадают в дневник ф.

130. В планах автоматизировать данный процесс, а также произвести интеграцию с ПО СБСОФТ «Торговля и Склад», внедрение которого также запланировано в текущем году.

Автоматизация учётных операций станет стартовой площадкой для разработки новой IT — стратегии как всей организации ФГУП «Почта России», так и её филиалов. В качестве потенциальных объектов автоматизации можно выделить следующие:

1. Комплексная автоматизация управленческого, бухгалтерского и налогового учета с отказом от разрозненных автоматизированных систем и переходом на единую учетную систему.

2. Комплексная автоматизация отделения почтовой связи (фронт и бэк — офис).

3. Управление взаимоотношениями с клиентами.

4. Расширенная аналитическая поддержка руководства Предприятия. Реализация единого хранилища и витрин данных, внедрение OLAP — систем.

5. Расширенные системы по взаимодействию с потребителями (доставка электронных писем по всей территории России, электронное взаимодействие с корпоративными потребителями и т. д.).

Также, рекомендацией может служить привлечение внешних аудиторов на условиях аутсорсинга для проверки финансово-хозяйственной деятельности УФПС Томской области — филиал ФГУП «Почта России». Это позволит повысить объективность получаемых результатов, так как согласно штатному расписанию в настоящее время внутренние аудиторы филиала находятся в непосредственном подчинении директора.

Аутсорсинг, как понятие более 20 лет является действенным инструментом, который используется при реформировании и реструктуризации бизнеса, позволяющий повышать эффективность деятельности. Его суть заключается в передаче отдельных функций (как правило, непрофильных для бизнеса) для исполнения сторонней организации. В первую очередь рассматривается аутсорсинг бухгалтерского учета, ведение кадрового делопроизводства, юридического сопровождения, поддержки IT-инфраструктуры организации. Это те области, где организация постоянно потребляет услуги фактически независимо от объемов производства или реализации, без которых не может нормально функционировать в современных условиях.

Результаты такого аудита могут быть самым непосредственным образом использованы для выполнения функций контроля и организации, а также косвенно — для выполнения функций планирования и мотивации. Для принятия управленческих решений особую роль играет управленческое консультирование. При этом под результатами аудита понимается аудиторское заключение и письменная информация руководству по результатам осуществления аудита финансовой отчетности, отчеты и рекомендации, получаемые менеджментом по итогам оказания той или иной аудиторской услуги.

3.

3. Экономическая эффективность предлагаемых мероприятий

Внедрение мероприятий по совершенствованию учета на основе его автоматизации связано со значительными материальными затратами на разработку и функционирование системы. Поэтому важнейшей задачей является анализ экономической эффективности внедряемой системы. Ее своевременное решение дает возможность сравнивать различные варианты автоматизации и установить оптимальный вариант, оценить его влияние на изменение показателей деятельности организации.

Эффективность внедрения автоматизированной системы обуславливается действием ряда факторов организационного, информационного и экономического характера.

Организационный эффект проявляется в освобождение работников от рутинных операций по систематизации и группировке учетных данных, многочисленных расчетов и записей в реестры и другую документацию, сверки показателей, увеличив тем самым время для проведения анализа и оценки эффективности принимаемых управленческих решений.

Информационный фактор эффективности выражается в повышение уровня информированности персонала.

Экономический фактор проявляется в том, что учетная информация, имеющая целью полное и своевременное отражение и состояние объекта и причин, влияющих на его развитие, в конечном счете направлена на улучшение использование производственных ресурсов.

Опыт эксплуатации комплексов задач показал, что в процессе автоматизации учетно-вычислительных работ достигается снижение трудоемкости отдельных операций, рост производительности и улучшений условий труда отдельных работников, повышение оперативности достоверности, включая подготовку отчетности при постоянно растущем объеме первичной документации без увеличения численности персонала и т. д.

Итак, экономическая эффективность складывается из двух основных компонентов:

— совершенствование производственной, хозяйственной и финансовой деятельности обменного пункта;

— сокращение затрат на проведение вычислительных операций.

К основным обобщающим показателям экономической эффективности относятся:

годовой экономический эффект от разработки и внедрения автоматизированной системы;

срок окупаемости автоматизированной системы;

расчетный коэффициент эффективности капитальных затрат.

Приведем формулы вышеперечисленных показателей.

Годовой экономический эффект определяется как разность между годовой экономией (или годовым приростом) и нормативной прибылью.

Э = П — К * Ен (4)

где Э годовой экономический эффект (руб.);

П годовая экономия (или годовой прирост) (руб.);

К единовременные затраты (руб.);

Ен нормативный коэффициент эффективности капитальных вложений (Ен представляет собой минимальную норму эффективности капитальных вложений, ниже которой они не целесообразны). Значение Ен принимается равным 0,2.

Произведение К * Ен следует рассматривать как нормативную прибыль, которая должна быть получена от внедрения системы.

Коэффициент эффективности капитальных затрат представляет собой отношение годовой экономии (годового прироста прибыли) к капитальным затратам на разработку и внедрение автоматизированной системы.

Ер = П / К (5)

где Ер коэффициент эффективности капитальных затрат.

Срок окупаемости затрат на внедрение модернизируемого проекта машинной обработки информации представляет собой отношение капитальных затрат на разработку и внедрение автоматизированной системы к годовой экономии (годовому приросту прибыли).

Т = К / П (6)

где Т срок окупаемости капитальных затрат на внедрение автоматизированной системы (мес.).

Расчет вышеперечисленных обобщающих показателей предполагает предварительное вычисление частных показателей, характеризующих создаваемую автоматизированную систему.

Единовременные затраты (К, руб.)

Таблица 6 — Единовременные затраты на создание системы автоматизации

№ п/п Перечень затрат Количество (шт.) Стоимость (руб.) 1 Источник бесперебойного питания (мощность 600 Вт) 1 2000 2 Рабочая станция (Pentium 200) 1 6000 3 Лазерный принтер 1 9000 4 Разработка программного обеспечения 1 25 000 5 Операционная система 1 2000 6 Тконнектор 1 600 Итого 6 44 600

Замечание: предполагается, что доставка и монтаж оборудования производится бесплатно.

Эксплуатационные расходы (в расчете на обслуживание 1 клиента в обменном пункте).

Приведем пример расчета заработной платы кассира на обслуживание одного клиента.

Внедрение автоматизированного Дневника ф. 130 позволит сократить время на их выполнение не менее чем в 1,5 раза.

Таблица 7 — Эксплуатационные затраты на проект

№ п/п Статьи затрат Из расчета Частичная автоматизация (руб.) Комплексная автоматизация (руб.) 1 Заработная плата 7000, 7500 руб./мес. 3,846 1,924 3 Отчисления на социальные нужды 38,5% от ФОТ 1.48 0.74 4 Амортизационные отчисления 20% от капитальных затрат в год 0.12 0.20 5 Накладные расходы 40% от ФОТ 1,456 0,763 6 Итого 5,304 1,925

В качестве примера опишем технологию расчета заработной платы кассира при использовании системы автоматизации процедур оформления документов.

После этого можно приступить к расчету основных показателей.

Прирост прибыли в день рассчитывается по формуле:

Пдень= Qдок * (С1 — С2) (6)

где П прирост прибыли (дохода-нетто) (руб.);

Qдок количество клиентов в день при использовании системы комплексной автоматизации обработки документов (чел.);

С1, С2 затраты при частичной и комплексной системе автоматизации оформления документов, соответственно (руб.).

Пдень = 150 * (5,304 — 1,925) = 506,85 (руб.)

Значит, прирост прибыли в год равен:

Пгод = Пдень * Qр.д. (7)

где Qр.д. количество рабочих дней в году (дн.);

Пгод = 304 * 506,85 = 154 082 (руб.).

Годовой экономический эффект (руб.) равен (по формуле 4):

Э = 154 082 — 44 602 * 0,2 = 145 162 (руб.)

Коэффициент эффективности капитальных затрат (по формуле 5):

Ер = 154 082 / 44 602 = 3,45

Срок окупаемости капитальных затрат на внедрение автоматизированной системы (мес., по формуле 6):

Т = 44 602 / 154 082 = 0,3 года (3,6 месяцев).

Таким образом, годовой экономический эффект от внедрения комплексной системы полной автоматизации равен 145 162 руб., срок окупаемости системы составляет 3,6 месяцев.

Следовательно, реализация данных мероприятий экономически эффективна и обоснована.

Таким образом, можно сделать выводы, что потребность в услугах аудитора возникла в связи со следующими обстоятельствами:

1) возможность необъективной информации со стороны ее составителей (администрации) в случае конфликта между ними и пользователями этой информации (собственниками, инвесторами, кредиторами);

2) зависимость последствий принимаемых решений (а они могут быть весьма значительными) от качества информации;

3) необходимость специальных знаний для проверки информации;

4) отсутствие у пользователей информации доступа к ней для оценки ее качества.

Внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию внутреннего аудита, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия.

В целях усовершенствования учёта и организации внутреннего аудита в УФПС Томской области — филиал ФГУП «Почта России» было рекомендовано введение программного обеспечения Дневник ф.130(первичная документация) с автоматическим переносом данных в программу 1С Предприятие (50.02-касса отделений связи). По расчётам экономической эффективности можно сделать вывод, что реализация данных мероприятий экономически эффективна и обоснована.

Заключение

В результате исследования теоретических и практических аспектов организации и проведения внутреннего аудита на примере УФПС Томской области — филиал ФГУП «Почта России» мы пришли к следующим выводам.

Возникнув на Западе вместе с появлением акционерных форм собственности, внутренний аудит продолжает оставаться неотъемлемым атрибутом рыночных отношений. Становлению и развитию внутреннего аудита в России способствовало изменение структуры управления народным хозяйством, ликвидация отраслевых министерств и связанной с ними системы ведомственного контроля; разгосударствление экономики и появление реальных собственников — акционеров, т. е. субъектов, непосредственно заинтересованных в законности и эффективной хозяйственной деятельности организаций. В этой связи в последние годы внутренний аудит расширил границы своего применения от контрольно-ревизионных до информационно-аналитических и контрольно-консультационных.

Сущность внутреннего аудита заключается в осуществлении контроля над управлением и ведением финансовой и другими видами деятельности на предприятии. Многообразие определений понятия «внутренний аудит» обусловлено разными взглядами экономистов на предмет этого явления.

В более широком понимании внутренний аудит можно охарактеризовать как организованную на экономическом субъекте в интересах органов его управления и регламентированную внутренними документами службу по проверке и оценке функционирования этого субъекта в целях выработки рекомендаций и организации помощи в их реализации.

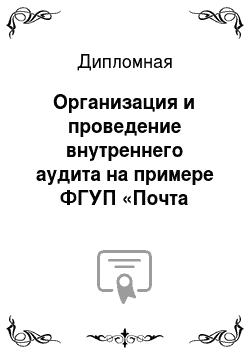

Объектом исследования было выбрано УФПС Томской области — филиал ФГУП «Почта России». Управление Федеральной почтовой связи Томской области находится на территории Сибирского Федерального округа. УФПС включает в себя девять почтамтов: Асиновский, Верхнекетский, Каргасокский, Колпашевский, Стрежевской, Молчановский, Шегарский, Северский и Томский. На данный момент услуги предоставляют 302 отделения почтовой связи, из них 243 находятся в сельской местности. В почтовой связи Томской области работают более 3000 сотрудников, 1070 из них почтальоны.

Проведением внутреннего аудита ФГУП «Почта России» занимается Дирекция внутреннего контроля и аудита (ДВКиА).

Процесс проведения внутренней аудиторской проверки деятельности УФПС Томской области — филиал ФГУП «Почта России» включает в себя несколько этапов (рис. 6), а именно:

планирование аудиторской проверки, в том числе проведение предварительного обследования;

проведение аудиторских процедур:

формирование результатов аудиторской проверки;

работа ДВКиА с материалами аудиторской проверки после утверждения окончательной редакции «Аудиторского отчета», в том числе мониторинг исполнения рекомендаций ДВКиА.

Порядок проведения внутреннего аудита в УФПС Томской области — филиал ФГУП «Почта России» был рассмотрен на примере проверки отдельных вопросов финансово-хозяйственной деятельности УФПС Томской области — филиала ФГУП «Почта России», проверяемый период 2005 — 2009 гг.

Для ФГУП «Почта России» проведение внутренних аудитов — возможность иметь полную и достоверную информацию о состоянии дел для анализа со стороны руководства. Кроме того, это проверенный мировой практикой способ обучения и повышения квалификации персонала, аудиторов и руководителей проверяемых подразделений путем изучения деятельности и обмена опытом, накопленным в подразделениях предприятия.

В целях совершенствования практики внутреннего аудита УФПС Томской области — филиал ФГУП «Почта России» предлагается ввести программное обеспечение (далее ПО) Дневник ф.130(первичная документация) с автоматическим переносом данных в программу 1С Предприятие (50.02-касса отделений связи).

Также, было рекомендовано привлечение внешних аудиторов на условиях аутсорсинга для проверки финансово-хозяйственной деятельности УФПС Томской области — филиал ФГУП «Почта России». Это позволит повысить объективность получаемых результатов.

О почтовой связи [Электр. ресурс]: федер. закон [принят Гос. Думой 24 июня 1999 г. в ред. Федеральных законов от 07.

07.2003 N 126-ФЗ, от 22.

08.2004 N 122-ФЗ, от 26.

06.2007 N 118-ФЗ] № 176 — ФЗ // Доступ из справ. — правовой системы «Консультант

Плюс"

Об аудиторской деятельности [Электр. ресурс]: федер. закон [принят Гос. Думой 13 июля 2001 г.] № 119 — ФЗ // Доступ из справ. — правовой системы «Консультант

Плюс"

Проект Федерального закона «О бухгалтерском учёте» по информации официального сайта Министерства Финансов РФ //

http://www.minfin.ru/ru/accounting/accounting/projects/projects_accountant/

Постановление Правительства Российской Федерации «Об утверждении федеральных правил (стандартов) аудиторской деятельности от 23 сентября 2002 г. № 696 (в ред. Постановлений Правительства РФ от 04.

07.2003 № 405, от 17,10,2004 № 532, от 16.

04.2005 № 228) //

http://standarti-audita.narod.ru/Standarti.doc

Приказ Федеральной службы по финансовым рынкам РФ «Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг» [Электр. ресурс]: № 04−1245/пз-н от 15 декабря 2004 г. (ред. от 22.

06.2005) // Доступ из справ. — правовой системы «Консультант

Плюс"

Правило (стандарт) аудиторской деятельности «Изучение и использование работы внутреннего аудита» [Электр. ресурс]: (одобрено Комиссией по аудиторской деятельности при Президенте РФ 27.

04.1999, Протокол N 3) // Доступ из справ. — правовой системы «Консультант

Плюс"

Годовой отчет ФГУП «Почта России» за 2008 г. [Электр. ресурс] // Доступ из официального сайта ФГУП «Почта России»

http://www.russianpost.ru/

Адамс Р. Основы аудита / Пер. с англ. Под ред. Я. В. Соколова. — М.: Аудит, ЮНИТИ, 1995. — 398 c.

Алборов Р.А., Хоружий Л. И., Концевая С. М. Основы аудита: Учебное пособие. — М.: Издательство «Дело и Сервис», 2001.

Андреев В. Д. Внутренний аудит [Текст] / В. Д. Андреев: Учеб. пособие. — М.: Финансы и статистика, 2003.

Арабян К. К. Аудит учетной политики / Аудиторские ведомости. — 2006. — № 1. — C. 29 — 41.

Аренс А., Лоббек Дж. Аудит. — М.: Финансы и статистика, 2003. — 560 c.

Артемьева Г. С., Красикова Л. Ю., Резникова Н. П. Бухгалтерский учёт в отрасли связи. — М.: Эко-Трендз, 2009. — 304 с.

Барашев Х. Вопросы развития внутреннего аудита в финансово-промышленных группах // Аудит и финансовый анализ. — 2008. — № 4. — С. 18.

Богомолов А.М., Голощапов Н. А. Внутренний аудит. Организация и методика проведения. — М.: Экзамен, 2001.

Бурцев В. В. Внутренний аудит компании: вопросы организации и управления // Финансовый менеджмент. — 2003. — № 4. — С. 18 — 25.

Бурцев В. В. Организация внутреннего аудита // Финансовый менеджмент. — 2005. — № 6. — С. 9 — 15.

Бычкова С. М. Международные стандарты аудита. — СПб: Питер, 2009.

Вахрушина М. А. Управленческий учёт. — М.: Омега — Л, 2006. — 432 с.

Волошин Д. А. Методологические основы внутреннего аудита эффективности системы управленческого учета на предприятии // Проблемы теории и практики управления. — 2008. — № 1. — С. 49.

Додж Р. Краткое руководство по стандартам и нормам аудита. — М.: Сирин, 2002.

Додж Р. Краткое руководство по стандартам и нормам аудита. — М.: Сирин, 2002. — 240 c.

Клинов Н. Формирование учетной политики // Финансовая газета. — 2006. — № 9. — C. 62 — 68.

Мельник М.В., Пантелеев А. С., Звездин А. Л. Ревизия и контроль: Учебное пособие / Под ред. проф. М. В. Мельник. — М.: ИД ФБК-ПРЕСС, 2003

Никонова Т.В., Сухарев С. А. Управленческий аудит: персонал / Под ред. проф. Ю. Г. Одегова — М.: Экзамен, 2002.

Орлов С. Н. Методы оценки эффективности программы управления рисками внутреннего аудита // Экономика и финансы. — 2006. — № 4. — С. 26 — 35.

Пятенко С. В. Работа аудитора и консультанта: Учебное пособие. — М.: ИД ФБК-ПРЕСС, 1999.

Риполь — Сарагоси Ф. Б. Внутренний аудит: организация и планирование. — Ростов н/Д.: Феникс, 2006. — 189 с.

Ситнов А. А. Современный взгляд на сущность и предметную область внутреннего аудита // Финансовый менеджмент. — 2005. — № 2. — C. 49 — 54.

Соколов Б. Внутренний контроль и аудит // Аудит и налогообложение. — 2008. — № 12. — C. 31 — 44.

Соколов Б. Н. Перспективы внутреннего аудита в России //

http://www.ippnou.ru/article.php?idarticle=5 430

Соловьёва И. В. Вопросы развития внутреннего аудита // Сборник научных трудов Сев

КавГТУ. Серия «Экономика». — 2009. — № 9. — С. 16.

Солончева С. В. Особенности проведения аудита в среде компьютерных информационных систем//Вестник Университета управления. — 2007. — № 10. — С. 31 — 36.

Хрусталёв А. А. Внутренний аудит на промышленном предприятии: сущность понятия и организация служб // Аудит и финансовый анализ. — 2003. — № 4. — C. 195 — 202.

Официальный сайт ФГУП «Почта России» //

http://www.russianpost.ru/

Официальный сайт УФПС Томской области — филиал ФГУП «Почта России»

http://www.ufps.tomsk.su/Приложение 1. План аудиторской проверки Филиала

1. Субъект проверки:

Филиал: УФПС Томской области — филиал ФГУП «Почта России»

2. Объект проверки (Отчет о прибылях и убытках),

3. период проверки (2005 — 2009 гг.)

4. Предпосылки проведения проверки (Запрос заместителя генерального директора для уточнения предпосылок бюджетирования)

5. Заказчик проверки и его требования (Заместитель генерального директора)

Цель проверки № 1: Подтверждение достоверности финансовой отчетности в части начисления доходов и расходов Задачи проверки План мероприятий Ответственные Исполнители Основные задачи: 1.

1. Имеются ли неучтенные, нераскрытые надлежащим образом доходы и расходы в проверяемом периоде, а также случаи отнесения доходов или расходов к ненадлежащему периоду? Анализ отклонений показателей Формы 2 и БДР за 1−4 кварталы 2008 г. И 1 квартал 2009 г. Выявление существенных отклонений сумм (более 10% от суммы статьи) по статьям «Выручка» (по видам деятельности), «Себестоимость» (по видам деятельности), «Коммерческие расходы», «Управленческие расходы» (обратить особое внимание на учет операций по аренде).

Анализ корреспонденции счетов и первичной документации, а так же интервью с сотрудниками Филиала для выяснения причины выявленных отклонений.

Проверка непрерывности номеров документов, подтверждающих доходы и расходы (объем выборки на усмотрение проверяющего).

Проверка корректности отнесения доходов (расходов) на будущие периоды.

Выборочная проверка соблюдения правил составления первичных документов, отраженных в регистрах бухгалтерского учета и реальности (достоверности) отраженных в этих документах обстоятельств и процессов. 1.

2. Отражены ли в учете какие-либо реально неполученные доходы или непонесенные расходы? … 1.

3. Имеют ли место факты некорректной калькуляции доходов или расходов? Выборочная проверка расчетов, обоснованности установления действующих тарифов и наценок на оказываемые услуги и реализуемые товары (объем выборки на усмотрение проверяющего).

Анализ сложившихся региональных тарифов и цен на приобретаемые услуги, товары, эксплуатационные материалы (объем выборки на усмотрение проверяющего).

Выборочная проверка обоснованности смет и калькуляций себестоимости товаров и услуг (объем выборки на усмотрение проверяющего). 1.

4. Имеют ли место факты классификации в финансовой отчетности доходов и расходов, нарушающих требования бухгалтерского учета? Проверка соответствия заполнения форм отчетности, подлежащих проверке, требованиям внутреннего стандарта ФГУП «Почта России» «Положение о порядке формирования бухгалтерской отчетности ДМБУ 2−02/03».

Проверка соответствия заполнения регистров бухгалтерского учета, подлежащих проверке, требованиям Методических рекомендаций по порядку отражения и распределения в бухгалтерском учете расходов по обычным видам деятельности в разрезе осуществляемых на предприятии видов деятельности (с изменениями и дополнениями от 01.

01.2008г.)

Выборочная проверка соответствия классификации первичных документов, отраженных в представленных регистрах бухгалтерского учета вышеуказанным методическим рекомендациям.

Выборочная проверка правильности переноса сумм из форм отчетности обособленных структурных подразделений, подлежащих включению в сводную отчетность филиала. Дополнительные задачи: 1.

6. Предварительная подготовка Совещание с руководством и работниками Филиала.

Обсуждение целей и задач проверки с группой проверяющих.

Распределение списка вопросов внутри группы.

1.

7. Сбор информации об объекте проверки

Проведение опроса работников проверяемого филиала о способах, порядке и особенностях формирования бухгалтерской отчетности, о мероприятиях по контролю качества составляемой для ФГУП «Почта России» отчетности.

Формирование реестра запрошенных документов. Подпись реестра у ответственного сотрудника Филиала. 1.

6. Были ли выявлены в ходе предыдущих внешних и внутренних проверок факты искажения статей доходов и расходов? Исправлены ли они? Появлялись ли подобные искажения после окончания предыдущих проверок? Анализ актов (отчетов) по предыдущим проверкам.

Составление реестра выявленных недостатков, касающихся объекта проверки (в данном случае статей доходов и расходов), с указанием факта исправления (неисправления).

Анализ документов, подтверждающих исправление. 1.

8. Отвечает ли отчет о проведенной проверки требованиям своевременности и качества 1. Подготовка отчета 1.

7. Доведены и акцептованы ли представителями субъекта проверки (директором, главным бухгалтером) результаты проверки? 1. Проведение ознакомительного интервью с представителями субъекта проверки и подписание акта (отчета) проверки Разработано:

Руководитель ДРП ____________ /ФИО./

" «_________ 200 г.

Согласовано:

Руководитель Департамента развития методологии внутреннего контроля _____________ /ФИО./

" «_________ 200 г.

Утверждено:

Руководитель Дирекции внутреннего аудита и контроля _____________/ФИО./

" «_________ 200 г.

С планом ознакомлены:

Должность ответственного/исполнителя _______________/ФИО./

" «_________ 200 г.

Группа расчетов по заработной плате

Участок условных ценностей

Группа материально-технического обеспечения

Директор филиала

Склад

Канцелярия

Специалист по налоговому планированию

Отделение почтовой связи

Отделение почтовой связи

Отделение почтовой связи

Отдел продаж почтовых услуг

Группа по охране труда и экологии

Контрольно-ревизионная группа

Специалист по связям с общественностью

Обособленные структурные подразделения (почтамты)

Административно-хозяйственный отдел

Юридическая группа

Группа по МПЧС

Группа почтовой безопасности

Специалист по управлению качеством

Отдел организации и оплаты труда

Группа по работе с персоналом

Отдел кадров

Группа производственных технологий

Отдел информационных технологий

Центр технического обслуживания

Группа казначейских операций

Планово-экономический отдел

Бухгалтерия

Заместитель директора (информационные технологии)

Группа подписки

Группа рекламы и маркетинга

Отдел продаж товаров

Отдельное структурное подразделение — Почтамт Отдельное структурное подразделение — Почтамт Отдельное структурное подразделение — Почтамт УФПС — филиал ФГУП «Почта России»

УФПС — филиал ФГУП «Почта России»

УФПС — филиал ФГУП «Почта России»

ФГУП «ПОЧТА РОССИИ»

Аппарат управления

Отдел продаж непочтовых услуг

Группа по управлению имуществом

Отдел организации эксплуатации сети почтовой связи

Заместитель директора (финансы)

Заместитель директора (коммерция)

Заместитель директора (производство)

Система

внутреннего аудита

Отдел контроля качества Отдел мониторинга

Департамент мониторинга и внутреннего контроля Департамент аудита Отдел методологии

Департамент методологии внутреннего контроля и аудита Руководитель ДВКиА

Отдел внутреннего контроля

Отдел операционного аудита

Отдел специальных проверок Операционный внутренний аудит Внутренний аудит корпоративного

управления Правовой внутренний аудит Внутренний

аудит финансовой отчётности Стратегический внутренний аудит Проведение анализа и оценки эффективности системы управления рисками

Оценка соответствия системы корпоративного управления компании принципам корпоративного управления

Оценка системы внутреннего контроля в части достоверности информации, результативности деятельности отдельных операционных и структурных подразделений

Задачи внутрен-него аудита

Список литературы

- О почтовой связи [Электр. ресурс]: федер. закон [принят Гос. Думой 24 июня 1999 г. в ред. Федеральных законов от 07.07.2003 N 126-ФЗ, от 22.08.2004 N 122-ФЗ, от 26.06.2007 N 118-ФЗ] № 176 — ФЗ // Доступ из справ. — правовой системы «КонсультантПлюс»

- Об аудиторской деятельности [Электр. ресурс]: федер. закон [принят Гос. Думой 13 июля 2001 г.] № 119 — ФЗ // Доступ из справ. — правовой системы «КонсультантПлюс»

- Проект Федерального закона «О бухгалтерском учёте» по информации официального сайта Министерства Финансов РФ // http://www.minfin.ru/ru/accounting/accounting/projects/projects_accountant/

- Постановление Правительства Российской Федерации «Об утверждении федеральных правил (стандартов) аудиторской деятельности от 23 сентября 2002 г. № 696 (в ред. Постановлений Правительства РФ от 04.07.2003 № 405, от 17,10,2004 № 532, от 16.04.2005 № 228) // http://standarti-audita.narod.ru/Standarti.doc

- Приказ Федеральной службы по финансовым рынкам РФ «Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг» [Электр. ресурс]: № 04−1245/пз-н от 15 декабря 2004 г. (ред. от 22.06.2005) // Доступ из справ. — правовой системы «КонсультантПлюс»

- Правило (стандарт) аудиторской деятельности «Изучение и использование работы внутреннего аудита» [Электр. ресурс]: (одобрено Комиссией по аудиторской деятельности при Президенте РФ 27.04.1999, Протокол N 3) // Доступ из справ. — правовой системы «КонсультантПлюс»

- Годовой отчет ФГУП «Почта России» за 2008 г. [Электр. ресурс] // Доступ из официального сайта ФГУП «Почта России» http://www.russianpost.ru/

- Адамс Р. Основы аудита / Пер. с англ. Под ред. Я. В. Соколова. — М.: Аудит, ЮНИТИ, 1995. — 398 c.

- Алборов Р.А., Хоружий Л. И., Концевая С. М. Основы аудита: Учебное пособие. — М.: Издательство «Дело и Сервис», 2001.

- Андреев В.Д. Внутренний аудит [Текст] / В. Д. Андреев: Учеб. пособие. — М.: Финансы и статистика, 2003.

- Арабян К.К. Аудит учетной политики / Аудиторские ведомости. — 2006. — № 1. — C. 29 — 41.

- Аренс А., Лоббек Дж. Аудит. — М.: Финансы и статистика, 2003. — 560 c.

- Артемьева Г. С., Красикова Л. Ю., Резникова Н. П. Бухгалтерский учёт в отрасли связи. — М.: Эко-Трендз, 2009. — 304 с.

- Барашев Х. Вопросы развития внутреннего аудита в финансово-промышленных группах // Аудит и финансовый анализ. — 2008. — № 4. — С. 18.

- Богомолов А.М., Голощапов Н. А. Внутренний аудит. Организация и методика проведения. — М.: Экзамен, 2001.

- Бурцев В.В. Внутренний аудит компании: вопросы организации и управления // Финансовый менеджмент. — 2003. — № 4. — С. 18 — 25.

- Бурцев В.В. Организация внутреннего аудита // Финансовый менеджмент. — 2005. — № 6. — С. 9 — 15.

- Бычкова С.М. Международные стандарты аудита. — СПб: Питер, 2009.

- Вахрушина М.А. Управленческий учёт. — М.: Омега — Л, 2006. — 432 с.

- Волошин Д.А. Методологические основы внутреннего аудита эффективности системы управленческого учета на предприятии // Проблемы теории и практики управления. — 2008. — № 1. — С. 49. Додж Р. Краткое руководство по стандартам и нормам аудита. — М.: Сирин, 2002.

- Додж Р. Краткое руководство по стандартам и нормам аудита. — М.: Сирин, 2002. — 240 c.

- Клинов Н. Формирование учетной политики // Финансовая газета. — 2006. — № 9. — C. 62 — 68.

- Мельник М.В., Пантелеев А. С., Звездин А. Л. Ревизия и контроль: Учебное пособие / Под ред. проф. М. В. Мельник. — М.: ИД ФБК-ПРЕСС, 2003

- Никонова Т.В., Сухарев С. А. Управленческий аудит: персонал / Под ред. проф. Ю. Г. Одегова — М.: Экзамен, 2002.

- Орлов С.Н. Методы оценки эффективности программы управления рисками внутреннего аудита // Экономика и финансы. — 2006. — № 4. — С. 26 — 35.

- Пятенко С.В. Работа аудитора и консультанта: Учебное пособие. — М.: ИД ФБК-ПРЕСС, 1999.

- Риполь — Сарагоси Ф. Б. Внутренний аудит: организация и планирование. — Ростов н/Д.: Феникс, 2006. — 189 с.

- Ситнов А.А. Современный взгляд на сущность и предметную область внутреннего аудита // Финансовый менеджмент. — 2005. — № 2. — C. 49 — 54.

- Соколов Б. Внутренний контроль и аудит // Аудит и налогообложение. — 2008. — № 12. — C. 31 — 44.

- Соколов Б.Н. Перспективы внутреннего аудита в России // http://www.ippnou.ru/article.php?idarticle=5 430

- Соловьёва И.В. Вопросы развития внутреннего аудита // Сборник научных трудов СевКавГТУ. Серия «Экономика». — 2009. — № 9. — С. 16.

- Солончева С.В. Особенности проведения аудита в среде компьютерных информационных систем//Вестник Университета управления. — 2007. — № 10. — С. 31 — 36.

- Хрусталёв А.А. Внутренний аудит на промышленном предприятии: сущность понятия и организация служб // Аудит и финансовый анализ. — 2003. — № 4. — C. 195 — 202.

- Официальный сайт ФГУП «Почта России» // http://www.russianpost.ru/

- Официальный сайт УФПС Томской области — филиал ФГУП «Почта России» http://www.ufps.tomsk.su/