Издержки предприятия, их классификация и роль в определении объема выпуска в краткосрочном и долгосрочном периоде

Руб. Удельные показатели, % Отклонение удельного веса, % 2006 г. 2007 г. 2006 г. 2007 г. Материальные затраты 91 918 119 118 55,5 60,8 5,3 В т.ч. электроэнергия 1364 4207 0,8 2,1 1,3 Топливо 33 419 39 427 20,2 20,1 -0,1 оплата услуг и работ, выполняемых сторонними организациями и прочие материальные затраты — всего 44 152 23 861 26,7 12,2 -14,5 Затраты на оплату труда 42 619 45 066 25,7 22,9 -2,8… Читать ещё >

Издержки предприятия, их классификация и роль в определении объема выпуска в краткосрочном и долгосрочном периоде (реферат, курсовая, диплом, контрольная)

Содержание

- 1. РАСХОДЫ ПРЕДПРИЯТИЯ: ИХ КЛАССИФИКАЦИЯ И ПЛАНИРОВАНИЕ

- 1. 1. Классификация расходов

- 1. 2. Планирование затрат

- 1. 3. Затраты в длительном и коротком периодах

- 2. ИЗДЕРЖКИ ПРОИЗВОДСТВА, МЕТОДЫ ИХ СНИЖЕНИЯ

- 2. 1. Понятия «издержки производства», «валовой доход» и «прибыль»

- 2. 2. Классификация затрат, включаемых в себестоимость продукции. Планирование себестоимости

- 2. 3. Снижение издержек предприятия

- 3. ИЗДЕРЖКИ ПРЕДПРИЯТИЯ И ИХ КЛАССИФИКАЦИЯ НА ПРИМЕРЕ ООО «КОРЛЕОНЕ»

- 3. 1. Краткая экономическая характеристика предприятия

- 3. 2. Классификация издержек ООО «Корлеоне»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Прибыль от обычной деятельности ООО «Корлеоне» в 2006 г. составила 20 тыс. руб., в

2007 г. данный показатель возрос на 136 тыс. руб., а в 2008 г. снизился на

15,4% и составил 132 тыс. руб., рентабельность обычной деятельности предприятия не высока, так если в 2006 г. рентабельность составляла 1 коп прибыли с каждого руб. товарооборота, то к 2008 г.

с одного рубля товарооборота предприятие получало 6 коп. прибыли.

Стоимость внеоборотных активов предприятия за 2006;2008гг. составляла от 292 до 246 тыс. руб., а оборотных активов от 4549 до 5370 тыс. руб.

Деятельность ООО «Корлеоне» характеризуется высоким уровнем фондоотдачи. В 2006 г. ООО «Корлеоне» на каждый руб. вложенный в основные фонды, приходилось 64 руб. товарооборота, а в 2008 г. 99 руб.

Это положительно характеризует деятельность ООО «Корлеоне».

Ещё один фактор позитивно характеризующий деятельность предприятия, это высокий уровень производительности труда. В 2006 г. на ООО «Корлеоне» производительность труда составляла 1469 тыс. руб. на человека, в

2007 г. данный показатель возрос на 25,5%, а в 2008 г. ещё на 28,7% и составил 2372,6 тыс.

руб. на человека.

В целом, по всем технико-экономическим показателям ООО «Корлеоне» наблюдается положительная тенденция развития, что положительно характеризует деятельность предприятия.

Преимущества фирмы бутик ООО «Корлеоне» по сравнению с основными конкурентами г. Кемерово:

Удачное расположение торговой точки пр. Советский, 59 (магазин «Элита»)

Гибкая система скидок на товар прошлых сезонов Высокий уровень качества продукции.

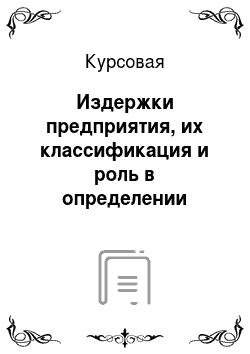

Возможность для сотрудников приобретать товар в рассрочку и под заработную плату Личное СМС оповещение клиентов о скидках, распродажах и новых поступлениях товара Розыгрыши и прочие стимулирующие мероприятия Дисконтные карты, позволяющие постоянным клиентам приобретать со скидкой товар из новых поступлений Организационная структура предприятия розничной торговли ООО «Корлеоне» рассмотрим боле детально (рисунок 1)

Рис. 1 — Организационная структура ООО «Корлеоне»

Для последующего анализа организационной структуры воспользуемся условным разделением:

в зависимости от подчиненности на подсистемы управляющую и управляемую;

в зависимости от решаемых задач на подсистемы: производственную, коммерческую и финансовую.

В данной структуре можно выделить две подсистемы:

управляющая;

управляемая.

В управляющую систему можно выделить директора, зам директора. Общее назначение данной подсистемы — осуществление руководства организацией в целом и руководства по выполнению отдельных функций фирмы.

Однако сама управляющая система имеет двухзвенный характер, а именно:

есть лицо, осуществляющее общее руководство — директор;

есть лицо, осуществляющие руководство определенными направлениями деятельности — зам. директора.

В управляемую подсистему отнесем: бухгалтера, старшего менеджера, продавцов, кладовщика, работника хоз. части. Общее назначение данной подсистемы — это реализация основных функций предприятия.

Директору ООО «Корлеоне» принадлежит право принятия управленческих решений, координации и организации деятельности на предприятии. Диапазон его контроля не велик, так как предприятие является малым. Необходимо отметить, что малая численность работников обеспечивает небольшое число уровней управления. В рамках установленной сферы компетенции работники вправе сами решать текущие вопросы, однако решение более крупных задач, осуществляясь на еженедельных совещаниях с присутствием всего коллектива, должно согласовываться с директором.

В теории отмечается, что кадровая работа, которой занимается непосредственно директор фирмы ООО «Корлеоне», включает в себя следующее основные моменты:

планирование численности кадров;

подбор, отбор и расстановку кадров;

обучение и развитие кадров;

компенсацию за вклад работника;

повышение, понижение, перевод, увольнение;

разрешение трудовых споров, установление отношений с профсоюзами;

установление причин текучести кадров и нарушений трудовой дисциплины;

периодическую аттестацию руководителей;

профориентацию;

формирование, подготовку и выдвижение резерва руководящих кадров.

Отметим, что естественно, при такой численности (10 человек) и такой организационной структуре фирмы нет необходимости в осуществлении кадровой политики всех вышеперечисленных функций, но та часть функций, которая выполняется на среднем уровне, так, например, на фирме до сих пор нет разработанных должностных инструкций, не осуществляется развитие кадрового резерва и т. д.

Так планирование численности кадров на ближайший период времени не осуществляется. Связано это, прежде всего, с тем, что относительно «молодая» организация и пока изменения характера деятельности или расширения деятельности не планируется. То есть, подбор и расстановка кадров были осуществлены на этапе создания предприятия.

Отметим, что за время существования фирмы ООО «Корлеоне» не было случаев увольнения, как по собственному желанию, так и за нарушение трудовой дисциплины.

Центральная проблема персональной организации в сфере закупок состоит в координации закупок и продажи. Для данной фирмы ООО «Корлеоне» существуют следующие возможности — закупки и продажа находятся в одних руках, это обеспечивает функциональное единство коллектива и руководителя. Заместитель директора занимается вопросами организационного характера, анализа, разработки стратегий, планирования, доставки, поиска кадров.

Данная организационная структура не дает возможности быстро реагировать на деятельность конкурентов и поставщиков, так как в структуре нет должности маркетолога, который мог бы своевременно осуществлять мониторинг рынка. То есть данными вопросами занимается руководство фирмы. Также руководство ООО «Корлеоне» занимается вопросами найма, обучения и расстановкой кадров, что отнимает у руководства фирмы время от непосредственных задач и снижает эффективность производительности труда.

В подчинении заместителя директора находятся: бухгалтер, старший менеджер, продавец, кладовщик, работник хоз. части.

Бухгалтер занимается ведением бухгалтерской и финансовой отчетности на предприятии, одновременно регулярно предоставляет отчетность в налоговые органы.

Старший менеджер организует и контролирует работу продавцов.

Кладовщик занимается приемом и учетом товара на предприятии.

Работник хоз. части обеспечивает предприятие необходимыми канцелярскими принадлежностями и следит за чистотой в магазинах.

Преимущество этой формы состоит в том, что заместитель директора владеет одновременно информацией в отношении сферы снабжения, а также сведениями о спросе, что помогает ему очень быстро реагировать на изменение рыночной ситуации. Совмещение компетенции по закупкам и продаже наиболее приемлемо для мелких предприятий розничной торговли.

При небольшой численности персонала организации подобная система управления представляется целесообразной.

Следующее деление основывается на характере решаемых задач. И уже отмечалось, что можно выделить следующие подсистемы:

коммерческая;

финансовая.

Назначение коммерческой подсистемы — это осуществление поставок и продажи товаров, а также заключение договоров на доставку и реализацию товаров.

У предприятия есть постоянные потребители (население г. Кемерово), на долю которых приходится 30% всего объема продаж, в основном это жители центрального района.

Организационная структура «Корлеоне» имеет линейно-функциональный вид, обеспечивая достаточно успешную деятельность предприятия. У данной организационной структуры есть ряд недостатков и преимуществ, которые отражаются на работе бутика ООО «Корлеоне».

Преимущества: четкая система взаимных связей, ясно выраженная ответственность, быстрая реакция в ответ на прямые приказания. Недостатки: отсутствие, звеньев по планированию и подготовке решений, тенденция к волоките при решении вопросов между подразделениями, перегрузка менеджеров верхнего уровня, повышенная зависимость работы от наличия на месте менеджера высшего звена, его личных и деловых качеств.

Однако отрицательным моментом является отсутствие необходимых при этой структуре нормативных регламентирующих документов, таких как должностные инструкции, что приводит к спорным вопросам (к конфликтам) относительно распределения выполняемых функций.

Хотя при небольшой численности персонала организации подобная система управления представляется целесообразной. При этом важно заметить, что вопросы управления персоналом в торговой фирме ООО «Корлеоне» решаются на предприятии на достаточно высоком уровне, но стоило бы обратить внимание на сужение выполняемых работниками функций за счет приема дополнительных кадров (маркетолога и менеджера по персоналу).

3.2 Классификация издержек ООО «Корлеоне»

В ООО «Корлеоне» себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Затраты на производство продукции группируются по элементам и статьям, формируются по месту возникновения, объектам учета, планирования и калькулирования себестоимости. Под элементами затрат понимаются затраты, однородные по своему экономическому содержанию, а под статьями понимаются затраты, включающие один или несколько элементов.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация основных фондов;

— прочие затраты.

Анализ структуры затрат на производство продукции в ООО «Корлеоне» за 2006 — 2007 годы произведен в таблице 2

Таблица 2

Анализ структуры затрат на производство продукции в ООО «Корлеоне» за 2006;2007 годы Экономический элемент затрат Абсолютные показатели, тыс.

руб. Удельные показатели, % Отклонение удельного веса, % 2006 г. 2007 г. 2006 г. 2007 г. Материальные затраты 91 918 119 118 55,5 60,8 5,3 В т.ч. электроэнергия 1364 4207 0,8 2,1 1,3 Топливо 33 419 39 427 20,2 20,1 -0,1 оплата услуг и работ, выполняемых сторонними организациями и прочие материальные затраты — всего 44 152 23 861 26,7 12,2 -14,5 Затраты на оплату труда 42 619 45 066 25,7 22,9 -2,8 Отчисления на социальные нужды 15 455 16 067 9,3 8,2 -1,1 Амортизация 9484 14 858 5,7 7,6 1,9 Прочие затраты 6109 939 3,7 0,5 -3,2 Итого по элементам затрат 165 585 196 048 100,0 100,0 ;

Показатели таблицы 2 свидетельствуют, что значительную долю затрат и в предыдущем и отчетном годах составляют материальные затраты. Они занимают более 50% от общей суммы затрат, и их доля возросла по сравнению с предыдущим годом на 5,3%. Следовательно, производство является материалоемким и, значит, наиболее значимые резервы снижения себестоимости следует искать в экономии и эффективном использовании материальных ресурсов.

Снизились затраты на оплату труда на 2,8% и отчисления на социальные нужды на 1,1%.

Увеличилась сумма начисленной амортизации. Ее удельный вес в 2006 году составлял 5,7%, а в 2007 году — 7,6%, то есть возрос на 1,9%.Увеличение этого элемента затрат связано с увеличением изношенности оборудования на предприятии.

Сумма прочих затрат снизилась на 5170 тыс. руб., а их удельный вес сократился с 3,7% до 0,5%, то есть на 3,2%.

В целом сумма расходов по обычным видам деятельности возросла на 30 463 тыс. руб.

Основными источниками резервов снижения себестоимости продукции и услуг в ООО «Корлеоне» являются:

— увеличение объема производства продукции;

— сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования материальных ресурсов, сокращения непроизводственных расходов, потерь и т. д.

— улучшение качества и сокращение потерь продукции;

— материальное стимулирование работников в увеличении выхода

— продукции и снижении затрат на ее производство;

— использование совершенных технических средств и оборудования;

— сокращение затрат на организацию и управление производством;

— рациональное размещение производства и его кооперация.

Заключение

Категории «издержки производства», «затраты на производство», «себестоимость» хотя и близки между собой, но не тождественны.

Издержки — это стоимостное выражение всех затрат производственных факторов, необходимых предприятию для его деятельности.

Затраты предприятия по роли в процессе воспроизводства делят на текущие, затраты капитального характера на расширение и обновление производства; затраты на непроизводственные нужды. В мировой практике различают бухгалтерские и экономические издержки производства. Издержки производства и реализации продукции могут изменяться в зависимости от роста или снижения объема производства, уровня использования материальных, трудовых и финансовых ресурсов.

Для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по виду производства, виду продукции, виду расходов, месту возникновения затрат. Затраты, образующие себестоимость продукции, группируются следующим образом: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Важнейший путь снижения затрат на производство продукции — экономия всех видов ресурсов, потребляемых в производстве, — трудовых и материальных.

1. Курс микроэкономики. (Учебник) Нуреев Р. М. (2002, 2-е изд., 572с)

2. Курс экономической теории. (Учебник) Плотницкий М. И., Лобкович Э. И., Муталимов М. Г. и др. (2003, 496с.)

3. Курс экономической теории. Общие основы экономической теории. (Учебник) Под ред. Сидоровича А. В. (2001, 2-е изд., 832с.)

4. Макроэкономика. (Учебник) Бункина М. К., Семенов А. М., Семенов В. А. (2000, 3-е изд., 512с.)

5. Макроэкономика. (Учебное пособие) Галаева Е. В, Корсакова А. А. и др. (МФПА, 2003, 267с.)

6. Макроэкономика. (Учебник) Ивашковский С. Н. (2002, 2-е изд., 472с.)

7. Макроэкономика. (Учебник) Тарасевич Л. С., Гребенников П. И., Леусский А. И. (2006, 6-е изд., 654с.)

8. Макроэкономика-2. (Учебник) Шагас Н. Л, Туманова Е. А. (2006, 427с.)

9. Макроэкономика. Глобальный подход. Сакс Дж., Ларрен Ф. (1996, 848с.)

10. Международная экономика. (Учебник) Колесов В. П., Кулаков М. В. (2004, 474с.)

11. Международная экономика. (Учебник) Михайлушкин А. И., Шимко П. Д. (2002, 336с.)

12. Международная экономика. В 2-х ч. (Учебное пособие) Киреев А. П. (1997, 416с.; 2001, 488с.)

13. Микроэкономика. Гальперин В. М, Игнатьев С. М, Моргунов В. И. (Учебник в 2-х т. + Сб. задач) (1999, 2007)

14. Микроэкономика. (Учебник) Ивашковский С. Н. (2002, 3-е изд., 416с.)

15. Мировая экономика. (Учебник) Ломакин В. К. (2007, 3-е изд., 672с.)

16. Мировая экономика. (Учебник) Стрыгин А. В. (2004, 2-е изд., 512с.)

17. Мировая экономика. (Учебное пособие) Хмелев И. Б., Логвинова И. Л. (МФПА, 2003, 127с.)

18. Мировая экономика и международные экономические отношения. (Уч. пос.) Батманова Е. С, Томилов П. С. (УГТУ, 2005, 111с.)

19. Основы экономики. (Учебное пос. для ССУЗов) Камаев В. Д. (2002, 160с.)

20. Экономика предприятия // Власов Н. И. М: ИНФРА 2008

Курс микроэкономики. (Учебник) Нуреев Р. М. (2002, 2-е изд.,). стр. 104−108

Курс экономической теории. (Учебник) Плотницкий М. И., Лобкович Э. И., Муталимов М. Г. и др. 2003 стр. 220

Экономика предприятия // Власов Н. И. М: ИНФРА 2008 стр. 207−209

Макроэкономика. Глобальный подход. Сакс Дж., Ларрен Ф. 1996 стр. 407−409

Микроэкономика. (Учебник) Ивашковский С. Н. 2002, 3-е изд. стр. 301−315

Основы экономики. (Учебное пос. для ССУЗов) Камаев В. Д. 2002 стр. 88−92

Директор

Зам. Директор

Старший менеджер

Бухгалтер

Работник хоз.

части

Продавцы

Кладовщик

Список литературы

- Курс микроэкономики. (Учебник) Нуреев Р. М. (2002, 2-е изд., 572с)

- Курс экономической теории. (Учебник) Плотницкий М. И., Лобкович Э. И., Муталимов М. Г. и др. (2003, 496с.)

- Курс экономической теории. Общие основы экономической теории. (Учебник) Под ред. Сидоровича А. В. (2001, 2-е изд., 832с.)

- Макроэкономика. (Учебник) Бункина М. К., Семенов А. М., Семенов В. А. (2000, 3-е изд., 512с.)

- Макроэкономика. (Учебное пособие) Галаева Е. В, Корсакова А. А. и др. (МФПА, 2003, 267с.)

- Макроэкономика. (Учебник) Ивашковский С. Н. (2002, 2-е изд., 472с.)

- Макроэкономика. (Учебник) Тарасевич Л. С., Гребенников П. И., Леусский А. И. (2006, 6-е изд., 654с.)

- Макроэкономика-2. (Учебник) Шагас Н. Л, Туманова Е. А. (2006, 427с.)

- Макроэкономика. Глобальный подход. Сакс Дж., Ларрен Ф. (1996, 848с.)

- Международная экономика. (Учебник) Колесов В. П., Кулаков М. В. (2004, 474с.)

- Международная экономика. (Учебник) Михайлушкин А. И., Шимко П. Д. (2002, 336с.)

- Международная экономика. В 2-х ч. (Учебное пособие) Киреев А. П. (1997, 416с.; 2001, 488с.)

- Микроэкономика. Гальперин В. М, Игнатьев С. М, Моргунов В. И. (Учебник в 2-х т. + Сб. задач) (1999, 2007)

- Микроэкономика. (Учебник) Ивашковский С. Н. (2002, 3-е изд., 416с.)

- Мировая экономика. (Учебник) Ломакин В. К. (2007, 3-е изд., 672с.)

- Мировая экономика. (Учебник) Стрыгин А. В. (2004, 2-е изд., 512с.)

- Мировая экономика. (Учебное пособие) Хмелев И. Б., Логвинова И. Л. (МФПА, 2003, 127с.)

- Мировая экономика и международные экономические отношения. (Уч. пос.) Батманова Е. С, Томилов П. С. (УГТУ, 2005, 111с.)

- Основы экономики. (Учебное пос. для ССУЗов) Камаев В. Д. (2002, 160с.)

- Экономика предприятия // Власов Н. И. М: ИНФРА 2008