Финансовые институты в рыночной экономике РФ

Западные инвестиции на российском рынке ценных бумаг — это в основном средства различных финансовых институтов, многие из которых специализируются на спекулятивных вложениях в развивающиеся рынки. Инвестиции таких институтов, как правило, сосредоточены в акциях предприятий топливно-энергетического комплекса. В случае снижения цен на энергоресурсы, а также замедления роста экономики они немедленно… Читать ещё >

Финансовые институты в рыночной экономике РФ (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические основы функционирования финансовых институтов в рыночной экономике

- 1. 1. Понятие финансового института

- 1. 2. История развития финансовых институтов в экономике России

- 1. 3. Факторы, оказывающие воздействие на развитие финансовых институтов в рыночной экономике

- Глава 2. Деятельность финансовых институтов в современной российской экономике

- 2. 1. Анализ деятельности российских банков

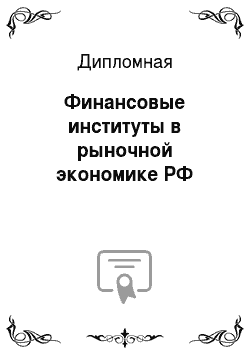

- 2. 1. 1. Структура российской банковской системы

- 2. 1. 2. Анализ функционирования банковской системы

- 2. 1. 3. Активные и пассивные операции коммерческих банков

- 2. 2. Оценка развития инвестиционных компаний и паевых инвестиционных фондов

- 2. 3. Страховые компании

- 2. 4. Негосударственные пенсионные фонды

- 2. 1. Анализ деятельности российских банков

- Глава 3. Основные проблемы и перспективы развития финансовых институтов в российской экономике

- 3. 1. Современные проблемы финансовых институтов в России

- 3. 2. Предложения по стимулированию развития финансовых институтов в России

- Заключение

- Список литературы

Однако стоит учитывать, что доли отдельных видов активов сильно варьируются в зависимости от компании. В этой связи для анализа структуры инвестиций воспользуемся данными рейтингового агентства «Эксперт РА» по 100 крупнейшим страховым компаниям (см. таблицу 10)

Необходимо отметить достаточно низкий уровень вложений в государственные и муниципальные ценные бумаги — лишь 4,6% от общего объема инвестиций в 2007 году. Этот факт можно объяснить структурой обязательств российских страховщиков.

Таблица 10

Усредненная структура инвестиций российских страховщиков по состоянию на 01.

01.2008г.

Объект инвестиций доля, в % Денежные средства 26,8 Депозитные вклады 14,2 Вложения в дочерние и зависимые общества 10,4 Государственные и муниципальные ценные бумаги 4,6 Долговые ценные бумаги других организаций и предоставленные займы 23,4 Акции и доли участия в других организациях 18,5 Здания, земельные участки 0,6 Прочие инвестиции 1,5 Итого 100 Низкая доля реального страхования жизни — основного потребителя долговых ценных бумаг (как государственных, муниципальных, так и корпоративных) на развитых рынках, приводит к невысокому спросу на долгосрочные долговые инструменты в России. С другой стороны, низкая доходность по государственным облигациям (ниже инфляции) делает вложения в эти инструменты непривлекательными для страховщиков.

На данном этапе развития российского страхового рынка страховые организации почти не являются институциональными инвесторами, обеспечивающими приток инвестиций в экономику.

Это обусловлено следующими причинами. Объемы собираемых премий и активов страховщиков пока невелики. Активы, принятые в покрытие резервов, размещаются, в основном, в денежные средства, краткосрочные депозиты и векселя банков, что не позволяет рассматривать страховые компании в качестве долгосрочных инвесторов.

Однако, проблема не только в степени развития страхового рынка. Текущее состояние российского фондового рынка и небольшой выбор финансовых инструментов также сдерживают инвестиционную деятельность страховщиков. Например, для развития долгосрочного страхования жизни необходимо появление высоконадежных долгосрочных облигаций с доходом, перекрывающим инфляцию. Таким образом, дальнейшее успешное развитие страхового рынка возможно только вместе с развитием фондового рынка и программа развития должна вырабатываться совместно.

Рост конкуренции между страховыми компаниями формирует тенденцию увеличения спроса на услуги управляющих компаний по управлению инвестиционным портфелем страховщиков. Сотрудничество между страховыми организациями и управляющими компаниями осуществляется путем передачи в доверительное управление активов страховщиков.

Отметим, что тенденция развития сотрудничества страховых компаний и управляющих активами характерна и для зарубежных институтов. В мировой практике процент выплат по страховым случаям составляет приблизительно 90 — 95%, и страховые схемы для страховых компаний не приносят существенного дохода. Основная доходная статья для страховщиков — это инвестиции. Для этих целей страховые компании привлекают профессиональных управляющих активами.

В России институциональные инвесторы, как правило, предпочитают размещать собственные средства и страховые резервы через аффилированные с ними управляющие компании, поскольку это снижает их риски, связанные с обращением в сторонние управляющие компании.

Известно, что страховые компании и управляющие компании, как правило, аффилированы и являются частью одного финансового холдинга, где практикуется внутрихолдинговое оказание услуг. Примером является сотрудничество управляющей компании «AllianzRosno» и страховой компании «Росно», управляющей компании «Альфа-капитал» и страховой компании «Альфа-страхование», управляющей компании «Ренессанс капитал» и страховой компании «Ренессанс страхование».

Однако дальнейшее развитие данной тенденции искусственно сдерживается государственным регулированием инвестиционной деятельности страховщиков.

Согласно действующим правилам, страховым компаниям разрешено передавать в доверительное управление лишь 20% страховых резервов, а остальные 80% страховые компании вынуждены инвестировать самостоятельно. Фактически регулятор сознательно ограничил возможность полномасштабного сотрудничества между страховыми компаниями и профессиональными управляющими портфелями ценных бумаг.

Очевидно, что такой подход к инвестиционной политике страховщиков не является гибким, и не учитывает реалий жесткой конкуренции на страховом рынке, а также возможностей управляющих компаний по эффективному размещению страховых резервов.

Страховые компании вынуждены увеличивать затраты на создание внутренних структурных подразделений, отвечающих за инвестиции на рынке ценных бумаг, в то время как данные средства могли бы быть направлены на развитие основной деятельности страховых компаний.

2.

4. Негосударственные пенсионные фонды Негосударственные пенсионные фонды являются самыми молодыми учреждениями, входящими в группу финансовых институтов. Первый негосударственный пенсионный фонд в современном понимании был создан компанией General Motors в 1950 г. в США. С тех пор пенсионные фонды получили широкое распространение во многих странах мира.

Частные пенсионные фонды появились в нашей стране в конце 1992 г. после принятия указа Президента РФ от 19.

11.1992 № 1077 «О негосударственных пенсионных фондах». Негосударственные пенсионные фонды в последние несколько лет демонстрируют устойчивый рост, что подтверждают следующие показатели (см. рисунок 12):

1) Показателем, характеризующим истинный рост негосударственной пенсионной системы России, является именно темп прироста пенсионных резервов. За период с 2001 по 2007 г. средний темп прироста пенсионных резервов составил 74%. По состоянию на 01.

01.2008г. сумма пенсионных резервов достигла 277,4 млрд рублей, Постепенно увеличивается совокупное имущество для обеспечения уставной деятельности негосударственных пенсионных фондов. Показатель «имущество для обеспечения уставной деятельности НПФ» является аналогом показателя «собственный капитал» для коммерческих организаций. По состоянию на 01.

01.08г. собственный капитал НПФ превысил 59,6 млрд. рублей.

С каждым годом увеличивается количество граждан, вовлеченных в систему негосударственного пенсионного обеспечения. Средний темп прироста количества участников за период с 2001 г. по 2007 г. составил 17%. Число участников негосударственных пенсионных фондов по состоянию на 01.

01.2008г превысило 6 млн. человек. Следовательно, услугами пенсионных фондов охвачено 6% экономически активного населения. В то же время негосударственные пенсии получают лишь 703,3 тыс. человек. При этом средний размер пенсии, выплачиваемой фондами, не превышает 894 рублей в месяц.

Развитие негосударственных пенсионных фондов крайне неравномерно и характеризуется следующими тенденциями.

2001 2002 2003 2004 2005 2006 2007

Рисунок 12. Динамика пенсионных резервов и количества участников негосударственных пенсионных фондов за период с 2001 г по 2007 г.

На протяжении последних четырех лет приобретает устойчивый характер тенденция консолидации негосударственных пенсионных фондов. Консолидация фондов происходит двумя путями — за счет слияния или за счет присоединения одного фонда к другому.

Основными преимуществами консолидации НПФ являются снижение затрат на их содержание, увеличение клиентской базы, увеличениевозможности для диверсификации своего портфеля, повышение конкурентоспособности фонда.

Консолидация пенсионных фондов осуществляется по отраслевому или корпоративному признаку. Так в 2003 г. в результате слияния четырех фондов («ГАЗ», «Социум», «Энергия» и «КГЭС-Пенфо»), обслуживающих предприятия «Базового элемента», образовался НПФ «Социум». В 2004 г. слились отраслевые НПФы «Ростелеком-Гарантия» и «Телеком-Союз», а на базе НПФ «Деметра» и НПФ Московского индустриального банка появился фонд «Гарантия». В 2005 г.

региональный НПФ «Ермак» был присоединен к НПФ «Первый национальный пенсионный фонд». 166 В 2007 г. «Телеком-Союз» присоединил к себе региональный фонд НПФ «Связист».

Одной из причин, лежащих в основе объединения негосударственных пенсионных фондов, является перспектива повышения требований к размеру собственного капитала. При этом наблюдаются существенные диспропорции в развитии пенсионных фондов.

Во-первых, на два пенсионных фонда («НПФ «ЛУКойл-Гарант» и «НПФ «ГАЗФОНД») приходится 69,3% собственного капитала всех частных пенсионных фондов. Лишь у 25 пенсионных фондов собственный капитал превышает 100 млн. рублей (см. таблицу 11). Если учесть перспективу повышения требований к размеру собственного капитала пенсионного фонда с 30 млн. до 100 млн. рублей, то 90,4% пенсионных фондов будут вынуждены привлекать дополнительные инвестиции.

Таблица 11

Распределение НПФ по размеру имущества для обеспечения уставной деятельности по состоянию на 01.

01.08г.

Размер имущества для обеспечения уставной деятельности Количество фондов Доля в общем количестве более 100 млн. рублей 25 9,6% от 30 до 100 млн. рублей 120 46% от 0 до 30 млн. рублей 114 43,7% отрицательное значение 2 0,8%

Во-вторых, более половины (58,9%) всех пенсионных резервов приходится на один пенсионный фонд — «НПФ «ГАЗФОНД». Степень неравномерности развития негосударственных пенсионных фондов также подтверждается долей крупнейших фондов в совокупных пенсионных резервах. На десятку лидеров приходится 86% всех пенсионных резервов фондов.

Следовательно, 96% негосударственных пенсионных фондов представляют собой небольшие организации со средним размером пенсионных резервов 157 млн. рублей.

Рассматривая экономическую составляющую данных диспропорций, можно сделать вывод о том, что подавляющее большинство пенсионных фондов ограничены в возможности масштабных инвестиций на рынке ценных бумаг и в полноценном развитии в условиях существующей конкуренции.

В то же время тенденции консолидации негосударственных пенсионных фондов мешают «пробелы» в законодательстве. Например, существует реальная проблема отсутствия механизма увеличения капитала новым учредителем, тогда как у 80% фондов старых учредителей уже просто не существует. Новые учредители даже при большом желании не могут развивать бизнес уже существующих НПФ. Это серьезно затрудняет возможности слияния фондов между собой.

Второй тенденцией в развитии НПФ является преобладание корпоративного направления в работе НПФ над розничным направлением. Подавляющее количество НПФ создано крупнейшими предприятиями России, которые одновременно являются клиентами данных фондов. Аналогично страховым компаниями, многие НПФ принадлежат крупнейшим предприятиям России. Например, известны НПФ ОАО «Газпром», РАО «ЕЭС России», ОАО «Лукойл», ОАО «Сургутнефтегаз». Эти предприятия выступают одновременно и учредителем, и крупным вкладчиком НПФ. Данная зависимость имеет количественную сторону — большая часть пенсионных взносов поступает в НПФ от юридических лиц.

Именно поэтому приоритетным направлением для пенсионных фондов сохраняется развитие клиентских отношений с компаниями, а не с физическими лицами. Получается, что «…ближайшие перспективы развития российских НПФ связаны с обслуживанием корпоративных пенсионных программ, а не с резким ростом розницы (хотя многие крупные НПФ вплотную присматриваются к этому направлению деятельности)».

Большинство НПФ остаются информационно закрытыми учреждениями. НПФ предоставляют достаточно значительный объем информации регулирующим органам в режиме регулярной отчетности, однако большая часть этой информации не раскрывается широкой общественности.

Просветительская работа среди публики ведется преимущественно руководителями предприятий-клиентов, поэтому на пятнадцатом году существования НПФ большинство населения России недостаточно информировано о них. Между тем вкладчики и участники объективно заинтересованы в получении максимально подробных сведений об организационных и правовых принципах работы НПФ, его финансовом положении, а также о состоянии своих счетов и связанных с этим пенсионных прав.

Тенденция регламентации инвестиционной деятельности НПФ со стороны учредителей и крупных клиентов. Ежегодно НПФ доходность от размещения пенсионных резервов снижается (см. рисунок 13). При этом разрыв между доходностью от размещения пенсионных резервов и уровнем инфляции составляет лишь 1,3%.

Рисунок 13. Динамика доходности пенсионных резервов НПФ и инфляции

Сокращение разрыва между доходностью от размещения инвестиций и уровнем инфляции может быть объяснено регламентацией инвестиционной деятельности НПФ со стороны учредителей и крупных клиентов. Дело в том,

что большинство негосударственных пенсионных фондов используется учредителями для финансирования собственного бизнеса. В отдельных случаях материнские компании используют НПФ для оптимизации действующего бизнеса. Пенсионные резервы НПФ используется для инвестиций в ценные бумаги материнской компании и аффилированные с ней структуры. Это одна из актуальнейших проблем российской системы добровольного пенсионного обеспечения.

Тенденция развития услуг негосударственных пенсионных фондов в рамках обязательного пенсионного обеспечения. Реформа пенсионной системы сформировала тенденцию развития услуг НПФ по управлению накопительной частью пенсии населения в рамках системы обязательного пенсионного обеспечения.

Однако изначально НПФ были поставлены в неравные условия с Пенсионным фондом России. Такая ситуация была обусловлена наличием пробелов в законодательстве: отсутствием необходимых нормативно-правовых актов, неурегулированностью налоговых отношений, которые были разрешены только в конце 2004 — начале 2005 г.

До конца 2004 г. не были решены вопросы, связанные с налогообложением пенсионных накоплений, поступающих в НПФы. Это ставило в неравные условия НПФ по сравнению с Пенсионным фондом России и лишало заинтересованности граждан переводить свои средства в НПФы.

Возможно, поэтому большинство населения предпочло оставить свои накопления Пенсионному фонду России, а значит — согласиться на передачу средств в управление Государственной управляющей компании. Тенденция развития услуг негосударственных пенсионных фондов в рамках обязательного пенсионного обеспечения напрямую зависит от дальнейшего хода пенсионной реформы.

Глава 3. Основные проблемы и перспективы развития финансовых институтов в российской экономике.

3.

1. Современные проблемы финансовых институтов в России Проблемы, сопровождающие развитие финансовых институтов в России, можно разделить на две группы:

1) блок проблем (присущих конкретно российской экономике), негативно влияющих на корпоративное управление (в реальном секторе) и его регулирование. Данные факторы угнетают эмиссионную активность российских предприятий и опосредованно тормозят развитие финансовых институтов как института посредничества между инвесторами и эмитентами;

2) проблемы, напрямую связанные с финансовыми институтами и не являющиеся уникальными для России. Это отраслевые проблемы, характерные для мирового финансового сообщества, которые, тем не менее, приобрели определенную национальную окраску.

Корпоративное управление в России характеризуется тремя основными чертами, негативно влияющими на эмиссионную активность предприятий и, соответственно, на финансовые институты:

недостаточная открытость российских предприятий перед внешнимипотенциальными инвесторами как следствие неэффективной функции внешней отчетности. Данная проблема связана с действующими в настоящий момент стандартами бухгалтерского учета и отчетности. Не вдаваясь в подробности, можно констатировать, что международная отчетность решает задачу предоставить полную и достоверную информацию всем заинтересованным лицам, включая инвесторов, поставщиков, покупателей, сотрудников компании, государственных органов и т. д., а в России финансовая отчетность предназначена, главным образом, для налоговых органов;

другая проблема — сознательное сокрытие руководством и владельцамипредприятий от внешнего мира картины деятельности компании. Наиболее распространенной формой является перевод финансовых потоков, связанных с деятельностью компании, в оффшорные зоны и намеренное искажение финансовой отчетности с целью минимизации налоговой базы. Естественно, данная ситуация не способствует развитию деятельности компаний, так как недобросовестность руководства компаний ставит под сомнение возможность привлекать капитал путем публичного размещения ценных бумаг;

третьей важной проблемой функционирования финансового рынка является несовершенство действующего законодательства в отношении защиты прав акционеров.

Другой проблемой финансовых институтов в России является проблема адекватной оценки стоимости выпускаемых ценных бумаг. В международной практике данная проблема характерна преимущественно для рынка акций, поскольку долговой рынок в значительной степени регламентирован и «эшелонирован» в зависимости от кредитных рейтингов, присваиваемых международными агентствами. В России проблема адекватности оценки эмитируемых ценных бумаг достаточно остро стоит для долгового рынка.

Основная проблема, связанная с неадекватным ценообразованием на рынке корпоративного долга, заключена в незрелости рынка и, соответственно, в размытой структуре по инструментам. В частности, отсутствует четкое «эшелонирование» облигаций в зависимости от параметров риска и доходности: очень часто облигации эмитентов с совершенно разным рисковым профилем торгуются с примерно равной доходностью, то есть цена облигаций не соответствует кредитному риску эмитента. Это вызвано тем, что на рынке практически отсутствуют рейтинги кредитного риска эмитентов, которые были бы приняты всеми участниками рынка.

В настоящий момент выставлением рейтингов эмитентам занимается ряд различных структур, включающий российские и иностранные рейтинговые агентства («Рус

Рейтинг", «Эксперт РА», «ЕА Рейтинг», «Стандард энд Пурз», «Мудиз», «Фитч»), информационно-аналитические агентства и СМИ («Интерфакс», АКМ), а также сами финансовые институты.

Тем не менее, пока ни один из существующих рейтингов не был принят всеми участниками рынка в качестве приемлемого ориентира для оценки риска и доходности ценных бумаг, каковыми являются международные рейтинги агентств «Стандард энд Пурз» (Standard & Poor’s), «Мудиз» (Moody's) и «Фитч» (Fitch). Рейтинги, разрабатываемые финансовыми институтами, зачастую воспринимаются рынком как необъективные.

Что касается проблемы конфликта интересов между предприятием и финансовым институтом, то она имеет место быть и в российской практике, так как предприятия — эмитенты очень часто заинтересованы в завышении стоимости своего предприятия, что впоследствии отражается на последующей капитализации предприятия на рынке. Например, Morgan Stanley и инвестиционная компания Тройка Диалог в последний момент отказались от участия в IPO группы «Черкизово» в мае 2006 года, посчитав, что компания оценила себя слишком дорого. В итоге размещение прошло успешно, но спустя почти год бумаги компании торгуются на 9% ниже цены размещения. В данной ситуации отказавшиеся компании предпочли сохранить лояльность своим инвесторам, в противном случае они могли бы получить кучу неприятностей: во-первых, для инвестиционной компании это удар по репутации, во-вторых, если цена акций компании внезапно упадет ниже оценок инвестиционной компании, ей придется выкупать бумаги у инвесторов, которые их приобрели.

Большинство проблем российских финансовых институтов связано непосредственно с существующим различием между глобальными финансовыми институтами и институтами, имеющими отечественное происхождение. В данном случае необходимо выделение наиболее ярких проблем, имеющих место в российской практике:

1. Господство глобальных инвестиционных банков на российском фондовом рынке. Если провести анализ компаний лидеров в секторе услуг по корпоративному финансированию, то можно сделать вывод, что на данный момент, лидирующие позиции занимают глобальные банки, в силу большей развитости, большого опыта работы и знания международных рынков;

2. Отсутствие универсализации отечественных финансовых институтов. В каждом секторе финансово-инвестиционных услуг преобладают финансовые институты, преуспевающие конкретно в данном виде предоставления услуг, т. е отсутствует универсализация отечественных финансовых институтов.

Репутация финансовых институтов — психологический фактор. На данном этапе развития инвестиционно-финансового бизнеса сложилось большее доверие со стороны эмитентов к глобальным игрокам. Занимать господствующее положение глобальным финансовым институтам помогает длительная деятельность на финансовом рынке, большой авторитет и опыт.

Более узкий набор финансовых инструментов, чем у западных финансовых институтов. За рубежом финансовые институты, как правило, являются открытыми акционерными обществами, их акции торгуются на бирже, что позволяет им делать заимствования на рынке. Подавляющее же большинство российских финансовых институтов — это ЗАО или ООО. Зарубежные финансовые институты — это огромные структуры, которые обладают полным спектром лицензий, диверсифицированы, занимаются всевозможными инвестиционными услугами, хеджированием рисков. Российским же финансовым институтам далеко не все из этого набора доступно. Например, во всем мире инвестиционные компании и банки используют деривативы, а у нас этот инструмент страхования рисков практически погиб после августа 1998 года, когда Арбитражный суд постановил, что форвардные контракты являются сделками, не обязательными к исполнению.

3.2 Предложения по стимулированию развития финансовых институтов в России.

Анализ прогнозных данных позволяет сделать вывод о необходимости стимулирования развития финансовых институтов в России.

Наличие развитых финансовых институтов является необходимым условием устойчивого роста внутренних инвестиций и их эффективного использования для развития национальной экономики.

Поэтому одной из задач государственной политики по развитию финансового рынка России должно быть стимулирование ускоренного развития отечественных финансовых институтов .

В связи с этим в настоящей работе предлагаются меры по развитию финансовых институтов, которые ориентированы на достижение следующих целей:

1) создание новых возможностей для инвестирования сбережений населения страны,

2) привлечение долгосрочных инвестиционных ресурсов для предприятий реального сектора экономики,

3) повышение стабильности на финансовом рынке России.

Создание новых возможностей для инвестирования сбережений населения страны.

В развитых странах мира в качестве основного инвестиционного ресурса выступают сбережения населения. Вовлечение сбережений населения в инвестиционный процесс создает значительный импульс для развития рынка ценных бумаг и экономики в целом. Поэтому требуется внимательный учет их инвестиционных предпочтений.

Обеспечение эффективности финансовых институтов невозможно без существенного роста частных инвесторов, использующих их услуги, что требует повышения уровня информированности граждан о возможностях инвестирования сбережений на финансовом рынке.

Без ориентации на массового внутреннего инвестора национальный фондовый рынок не сможет стать конкурентоспособным. Вовлечение массового внутреннего инвестора на фондовый рынок не произойдет само собой, для этого нужны согласованные действия представителей регулирующих органов и финансовых институтов.

Для создания новых возможностей для инвестиций населения необходимо активное участие государства. Одним из возможных направлений государственной поддержки может стать всероссийская образовательная программа по повышению финансовой культуры населения.

В рамках такой программы квалифицированные специалисты смогут объяснить заинтересованным слоям населения о существующих возможностях, рисках, правах и обязательствах при работе с различными финансовыми институтами.

При этом предлагаемая образовательная программа могла бы стать частью национального проекта «Образование». Для ее реализации целесообразно привлекать аккредитованные высшие учебные заведения России.

Привлечение долгосрочных инвестиционных ресурсов для предприятий реального сектора экономики.

Для обеспечения финансирования экономики невозможно полагаться только на банковский сектор. Низкая капитализация банковской системы снижает возможности по кредитованию отечественных предприятий.

Особую актуальность приобретает развитие институциональных инвесторов как посредников между населением и предприятиями, с одной стороны, и долгосрочных инвесторов на финансовом рынке, с другой стороны.

Стоит отметить, что долгосрочные инвестиции институциональных инвесторов должны быть направлены преимущественно в ценные бумаги предприятий реального сектора экономики. Инвестиции финансовых институтов не должны стимулировать рост государственной задолженности. То есть для размещения ресурсов институтов не следует использовать исключительно долговые обязательства государства, так как они представляют собой налог с будущих поколений.

Рост инвестиций финансовых институтов в ценные бумаги российских компаний будет способствовать созданию условий для модернизации производства на отечественных предприятиях, что в свою очередь позволит предприятиям повысить свою конкурентоспособность.

Повышение стабильности на фондовом рынке России. Уязвимость российского рынка ценных бумаг обусловлена его зависимостью от иностранных инвесторов.

По оценкам, доля иностранных инвесторов в структуре собственности наиболее ликвидных акций составляет 50%, что выше не только аналогичных показателей в США (7%) или Франции (36%), но и в таких странах как Польша (45%), фондовый рынок которой значительно уступает российскому рынку.

Анализируя зависимость внутреннего рынка ценных бумаг от иностранных инвесторов, Я. М. Миркин отмечает, что поступление денег инвесторов США было одним из ключевых факторов, определяющих ценовую конъюнктуру внутреннего рынка акций в России.

Высокая зависимость рынка ценных бумаг от зарубежных инвесторов, преимущественно краткосрочных спекулянтов, оказывает негативное воздействие на стабильность развития рынка ценных бумаг России. Особую актуальность данная проблема приобретает в связи с неразвитостью отечественной базы инвесторов.

Подчеркивая высокую роль зарубежных инвесторов И. В. Хромушин делает вывод о том, что «…иностранные инвестиционные фонды оказывали определяющее влияние как на конъюнктуру, так и на качественное развитие российского рынка ценных бумаг».

Западные инвестиции на российском рынке ценных бумаг — это в основном средства различных финансовых институтов, многие из которых специализируются на спекулятивных вложениях в развивающиеся рынки. Инвестиции таких институтов, как правило, сосредоточены в акциях предприятий топливно-энергетического комплекса. В случае снижения цен на энергоресурсы, а также замедления роста экономики они немедленно уходят с российского рынка акций, вызывая негативные последствия для всего финансового рынка. Именно так и произошло в начале нынешнего мирового финансового кризиса, что вызвало резкий обвал на российском фондовом рынке.

Пока отечественные финансовые институты находятся в начале своего развития, наращивая свой инвестиционный потенциал, с ценными бумагами отечественных предприятий уже работают иностранные инвесторы. По некоторым оценкам, до кризиса около двух третей российских бумаг принадлежало иностранцам.

В этих условиях необходимо взвешенно оценить внутренние резервы развития национального фондового рынка с тем, чтобы наметить его долговременную стратегию и определить его роль в обеспечении интересов, прежде всего внутренних инвесторов.

Общей чертой развивающихся экономик является то, что их потребность в инвестициях превышает объемы имеющихся у них накоплений. Иностранные инвестиции могут помочь заполнить этот дефицит. Однако иностранные портфельные инвестиции в развивающиеся рынки, характеризующиеся низкой ликвидностью, могут быть сопряжены с определенными проблемами.

Это связано с сильными ценовыми колебаниями портфельных инвестиций. Как только крупные зарубежные инвесторы покидают развивающиеся рынки, продавая ценные бумаги национальных эмитентов, рынки характеризуются стремительным падением цен на акции, проблемами с ликвидностью и банкротствами местных участников рынка.

Развитие мощного сектора отечественных финансовых институтов может помочь стабилизировать фондовый рынок в условиях сильного давления со стороны иностранных инвесторов, поскольку отечественные институциональные инвесторы склонны сохранять инвестиции дольше, чем иностранные.

Основными предложениями по развитию финансовых институтов являются следующие действия:

1) Совершенствование налогообложения отдельных видов финансовых институтов, в первую очередь, институциональных инвесторов,

2) Стимулирование развития новых видов финансовых институтов,

3) Увеличение доступных инструментов для инвестиций.

1) Совершенствование налогообложения паевых инвестиционных фондов. Одним из факторов, сдерживающих развитие финансовых институтов, являются неурегулированные вопросы налогообложения институциональных инвесторов.

Развитие налогового законодательства традиционно отстает от темпов развития экономических процессов, и ярким примером являются институты коллективных инвестиций. Между тем экономические отношения могут динамично развиваться, только при условии адекватного налогового регулирования. Наличие правовых рисков в этой области препятствует вхождению на российский финансовый рынок многих потенциальных инвесторов и финансовых институтов.

В этой связи необходимо внести разумные дополнения и изменения в налоговый кодекс РФ в части режима налогообложения институтов коллективных инвестиций.

В развитых странах, например в США, при использовании коллективных инвестиционных фондов государство взыскивает налог только на уровне инвестора, т. е. взимание налога на прибыль и налога на доходы физических лиц происходит только на этапе изъятия средств из инвестиционного фонда. В этой связи возникает эффект «отложенного налогообложения».

Прежде всего, такие изменения должны затронуть АИФы. В отличие от ПИФов акционерные фонды являются юридическими лицами, и соответственно должны платить налог на прибыль. Данное обязательство ставит АИФы в неравное положение с ПИФами. Следовательно, необходимо внести поправку в Налоговой кодекс, исключающую АИФы из налогоплательщиков налога на прибыль.

Следует обратить внимание, что в Налоговом кодексе отсутствует детальный порядок налогообложения инвестиционных фондов, в Налоговом кодексе вообще не упоминаются такие понятия как «паевой инвестиционный фонд» и «акционерный инвестиционный фонд».

В связи с тем, что положения Налогового кодекса не затрагивают особенности определения налоговой базы инвестиционных фондов, на практике возникает масса проблем с налогообложением данных финансовых институтов.

В течение продолжительного периода времени оставались не решенными вопросы налогообложения НДС и Налогом на имущество ЗПИФов недвижимости.

И если в отношении обложения НДС операций с имуществом ЗПИФа недвижимости проблема была решена путем признания налогоплательщиком управляющей компании (за счет средств фонда), то вопрос с уплатой налога на имущества пока остается открытым.

Поэтому необходимо внести изменения и дополнения в Налоговый кодекс касательно особенностей налогообложения имущества инвестиционных фондов. Будет рациональнее признать налогоплательщиком налога на имущество управляющую компанию, а источником для уплаты налогаимущество ПИФа, что позволит решить проблему установления плательщика и определения налоговой базы, при этом налоговая нагрузка останется на плечах реальных собственников, т. е. пайщиков.

2) Стимулирование развития новых видов финансовых институтов Известно, что развитие ипотечных фондов сдерживается несовершенным налогообложением операций кредитных организаций по отчуждению закладных первичным кредитором. Необходимо учитывать, что налогом на прибыль облагается вся сумма, получаемая банком от продажи закладных, так как не существует возможности отнести расходы по выдаче ипотечного кредита на доходы от продажи закладных.

В этой связи необходимо внести изменения в Налоговый кодекс, позволяющие банкам продавать закладные по договорам купли-продажи ценных бумаг, следующего содержания: «При реализации первичным кредитором закладной налоговая база определяется как разница между стоимостью закладной, удостоверяющей права требования по долговому обязательству, и стоимостью долгового обязательства на дату реализации закладной».

Успешная секьюритизация ипотечных кредитов через институциональных инвесторов демонстрирует работоспособность данного механизма секьюритизации и создает возможности для появления нового вида институтов коллективных инвестиций, а именно — кредитных ПИФов.

В состав активов кредитных закрытых ПИФов необходимо разрешить включать права из кредитных договоров и договоров займа, обеспеченных залогом. Примером залога является автомобиль, застрахованный в пользу кредитора.

В качестве меры снижения рисков инвесторов можно воспользоваться складывающейся практикой на рынке ипотечных ПИФов. Все существующие ипотечные ПИФы не берут на себя риск дефолтов по договорам. Этот риск принимает на себя либо первичный кредитор, выдавший и обслуживающий ипотечный кредит, либо сервисный агент. В случае кредитных ПИФов можно было бы включить обязательное требование к составу активов фондов о наличии сервисного агента, и принятии сервисным агентом на себя рисков неисполнения обязательств заемщика.

3) Увеличение доступных инструментов для инвестиций Одной из тенденций развития финансовых институтов является рост спроса на новые инструменты в целях диверсификации финансового портфеля. В этой связи необходимо, с одной стороны, содействовать появлению новых инструментов на отечественном финансовом рынке, а с другой стороны разрешить институциональным инвесторам инвестировать в зарубежные активы.

Решение проблемы дефицита ценных бумаг для финансовых институтов на российском рынке ценных бумаг может быть достигнуто путем: 1) создания условий для появления новых механизмов секьюритизации активов. В рамках данного направления необходима разработка комплексного законодательства, регулирующего секьюритизацию активов, 2) совершенствования действующего законодательства, регламентирующего эмиссию и обращение ценных бумаг и производных финансовых инструментов.

В рамках совершенствования законодательства, регулирующего эмиссию ценных бумаг, необходимо доработать нормативные акты, регламентирующие эмиссию и обращение ипотечных ценных бумаг. В настоящее время закон «Об ипотечных ценных бумагах» не отвечает практическим требованиям и сдерживает полноценное развитие рынка ипотечных ценных бумаг. В этой связи необходима реализация следующих первоочередных мер:

1) завершение разработки основного массива нормативного регулирования рынка ипотечных ценных бумаг,

2) совершенствование законодательства о закладной, в том числе создание условий для депозитарного хранения этих ценных бумаг,

3) обеспечение адекватного налогообложения ипотечного агента и налоговой нейтральности сделок секьюритизации.

Принятие указанных мер должно обеспечить возможность инвестирования в ипотечные ценные бумаги средств финансовых институтов.

Особое внимание необходимо уделить развитию коммерческих ценных бумаг, наличие которых оказывает влияние на развитие фондов денежного рынка. Как правило, в качестве коммерческих бумаг выступают серийно выпускаемые векселя, выдаваемые в большом количестве, предлагаемые публике и имеющие стандартные реквизиты и одинаковый объем закрепляемых ими прав.

На международном рынке доля коммерческих бумаг среди краткосрочных инструментов на конец 2005 г. составила 73%, на конец 2006 г. — 73%, на конец 2007 г. — 74%. При этом стоит иметь в виду, что инвесторами в коммерческие ценные бумаги выступают в том числе институты коллективных инвестиций.

К сожалению, российский регулятор фондового рынка придерживается позиции, согласно которой коммерческие бумаги должны быть представлены краткосрочными биржевыми облигациями. При этом эмиссия таких бумаг должна сопровождаться облегченной процедурой регистрации, размещения, листинга и организации вторичных торгов через фондовую биржу (без прямого участия государственного регулятора в регистрации и раскрытии информации). Такой подход отличается от международной практики, где коммерческие бумаги представляют собой инструмент внебиржевого рынка.

Поэтому необходимо на законодательном уровне закрепить право предприятий реального сектора осуществлять эмиссию коммерческих ценных бумаг с последующим письменным уведомлением Федеральной службы по финансовым рынкам.

Для расширения операций финансовых институтов на срочном рынке необходимо совершенствование законодательства о производных финансовых инструментах.

Нормы законодательства, регулирующего совершение срочных сделок носят фрагментарный характер (в отношении производных финансовых инструментов на валютном рынке такие нормы вообще отсутствуют), а также противоречивый характер, препятствующий созданию общего и последовательного регулирования рынка производных финансовых инструментов.

Необходимо принятие федерального закона о производных финансовых инструментах, где будет прописан правовой режим деривативов и особенности их обращения на рынке, а также установлены единые принципы регулирования срочного рынка.

Увеличение доступных инвестиционных инструментов для финансовых институтов может быть достигнуто путем разрешения инвестиций отечественных институциональных инвесторов в ценные бумаги зарубежных эмитентов.

Необходимо на законодательном уровне разрешить российским финансовым институтам беспрепятственно совершать сделки с ценными бумагами зарубежных эмитентов, имеющих международные рейтинги инвестиционного уровня.

Более широкие возможности глобальной диверсификации инвестиционных портфелей ценных бумаг позволят повысить конкурентоспособность отечественных финансовых институтов.

Таким образом, в краткосрочной перспективе прогнозируются сохранение современных тенденций развития финансовых институтов. В связи с этим необходимо предпринять меры для создания благоприятных условий для развития финансовых институтов. При этом стоит учитывать, что у государства имеются ресурсы для проведения реформ, способных обеспечить сохранение позитивного развития национальной экономики, а также развития финансовых институтов.

В рамках стимулирования развития финансовых институтов предлагается принять следующие меры: совершенствовать налогообложение институтов коллективных инвестиций, стимулировать развитие новых видов финансовых институтов, увеличивать количество доступных инвестиционных инструментов.

Заключение

Проведенное исследование тенденций развития финансовых институтов позволяет сделать следующие выводы:

1. Финансовые институты — это финансовые посредники, которые с целью извлечения прибыли: 1) объединяют средства многих инвесторов как индивидуальных (население), так и корпоративных инвесторов, 2) управляют аккумулированными ресурсами как единым портфелем, 3) осуществляют долгосрочные портфельные инвестиции в ценные бумаги, 4) могут осуществлять привлечение депозитов.

2. Развитие зарубежных финансовых институтов происходило под влиянием мировых тенденций развития финансовых рынков (глобализация, секьюритизация, развитие финансовой инженерии).

Основными факторами, воздействующими на развитие финансовых институтов, являются внутренние и внешние факторы. Внутренние факторы оказывают влияние на привлекательность услуг финансовых институтов. Внешние факторы оказывают влияние на спрос на услуги финансовых институтов.

3. Развитие финансовых институтов на финансовых рынках развитых стран характеризуется триадой взаимосвязанных тенденций. Во-первых, наблюдается устойчивый рост активов финансовых институтов, как в абсолютном выражении, так и в относительном выражении.

Во-вторых, наблюдается устойчивое увеличение веса финансовых институтов в структуре финансовых активов домохозяйств. В-третьих, отмечается рост значения институциональных инвесторов в уставных капиталах крупнейших компаний, акции которых обращаются на фондовом рынке.

4. Ключевыми факторами, оказывающими воздействие на развитие российских финансовых институтов, являются налогообложение операций институтов коллективных инвестиций, доходность от размещения инвестиций, уровень доверия населения к частным финансовым институтам, уровень благосостояния населения.

5. В краткосрочной перспективе прогнозируются сохранение современных тенденций развития финансовых институтов. В связи с этим необходимо предпринять меры для создания благоприятных условий для развития финансовых институтов. При этом стоит учитывать, что у государства имеются ресурсы для проведения реформ, способных обеспечить сохранение позитивного развития национальной экономики, а также развития финансовых институтов.

В рамках стимулирования развития финансовых институтов предлагается принять следующие меры: 1) совершенствовать их налогообложение, 2) стимулировать развитие новых видов финансовых институтов, 3) увеличивать количество доступных инвестиционных инструментов.

Что касается деятельности отдельных видов финансовых институтов, проанализированных в работе, то здесь необходимо сформулировать ряд выводов:

По деятельности коммерческих банков:

В 2008 г. наблюдалось существенное замедление темпов большинства денежных агрегатов, что объясняется кризисными явлениями в российской экономике в связи с мировым финансовым кризисом, разразившимся во второй половине 2008 г.

С августа 2008 г. повышение нестабильности на мировых финансовых рынках и продолжающаяся переоценка рисков их участниками стали причинами ухудшения функционирования российского финансового рынка.

Проанализированные статистические данные о функционировании российской банковской системы в 2008 г. указывают на значительное ухудшение ситуации в денежно-кредитной сфере экономики по сравнению с 2007 г.

Проблема увеличения капитальной части собственных средств коммерческих банков в России по-прежнему остается острой, поскольку в структуре их ресурсов основную долю (около 88%) составляют привлеченные средства, а на долю собственных средств приходится лишь 12% (в том числе уставных фондов — 2,6%, прибыли — 6,1%). При этом почти половину этих средств составляет прибыль текущего года, которая используется на выплату дивидендов и покрытие текущих расходов и в этой части не увеличивает капитал банка, а в собственных средствах практически отсутствует нераспределенная прибыль прошлых лет, и доля резервных фондов также незначительна.

По деятельности инвестиционных компаний и паевых инвестиционных фондов:

Определяющими факторами, влияющими на развитие российских инвестиционных компаний являются следующие: налогообложение ИК; доходность от размещения инвестиций ИК; уровень доверия населения к ИК; уровень благосостояния населения.

В основе положительных результатов инвестиционной деятельности российских инвестиционных компаний лежит положительная динамика фондового рынка России, в особенности рынка акций. Рынок акций рос внушительными темпами: за пять с половиной лет с конца 2002 г. по середину 2008 г. индекс РТС увеличился более чем в 6 раз.

Рост благосостояния населения лежит в основе развития рынка услуг инвестиционных компаний. Одной из причин будущего спроса на услуги инвестиционных компаний является постепенный рост доходов населения России. За период с 2002 г. по 2007 г. совокупные денежные доходы населения России увеличились более чем в 3 раза.

Ключевой особенностью рынка ценных бумаг России на современном этапе развития является бурный рост активов под управлением институтов коллективных инвестиций. Подтверждением активного развития рынка паевых инвестиционных фондов является многократный рост стоимости чистых активов. Всего за период с 2001 г. по

2007 г. СЧА паевых фондов выросла более чем в 46 раз Одной из диспропорций отечественных ПИФов можно назвать высокий уровень монополизации рынка ПИФов. Не смотря на то, что на рынке представлено более 100 управляющих компаний, 66,91% СЧА всех ПИФов находится под управлением 5 крупнейших управляющих компаний. Однако наблюдается тенденция снижения монополизации рынка паевых фондов. Данная тенденция формируется под воздействием усиления конкуренции в отрасли, следствием чего стало значительное снижение концентрации активов в управлении отдельных управляющих компаний.

Усиление конкуренции является положительным фактором, поскольку он способствует росту эффективности институтов коллективных инвестиций и качества услуг.

По деятельности страховых компаний:

Основой сокращения страхового сектора в ВВП является тенденция сокращения страховых схем налоговой оптимизации, что связано с переходом государственного регулирования от принципов контроля за текущей деятельностью компаний к принципам контроля за их финансовой устойчивостью.

В основе тенденции сокращения численности страховых компаний в России лежит ужесточение требований страхового законодательства к минимальному размеру капитала страховщиков. Также влияние на изменение численности страховых компаний начинает оказывать процесс разделения страховых организаций по сегментам страхового рынка: страхование жизни, страхование иное, чем страхование жизни, перестрахование, необходимость которого предписана Законом «Об организации страхового дела».

За 2004−2006 годы структура активов, принимаемых в покрытие страховых резервов, в среднем по рынку не претерпела существенных изменений. В 2007 году наметились новые тенденции: доли таких активов как облигации, векселя банков, акции увеличились по сравнению с предыдущими периодами.

По деятельности негосударственных пенсионных фондов:

Подавляющее большинство пенсионных фондов ограничены в возможности масштабных инвестиций на рынке ценных бумаг и в полноценном развитии в условиях существующей конкуренции. В то же время тенденции консолидации негосударственных пенсионных фондов мешают «пробелы» в законодательстве.

Подавляющее количество НПФ создано крупнейшими предприятиями России, которые одновременно являются клиентами данных фондов. Аналогично страховым компаниями, многие НПФ принадлежат крупнейшим предприятиям России. Именно поэтому приоритетным направлением для пенсионных фондов сохраняется развитие клиентских отношений с компаниями, а не с физическими лицами.

Ежегодно доходность НПФ от размещения пенсионных резервов снижается. При этом разрыв между доходностью от размещения пенсионных резервов и уровнем инфляции составляет лишь 1,3%. Сокращение разрыва между доходностью от размещения инвестиций и уровнем инфляции может быть объяснено регламентацией инвестиционной деятельности НПФ со стороны учредителей и крупных клиентов.

Список литературы

Гражданский кодекс Российской Федерации (часть первая). Федеральный закон от 30.

11.1994 № 51-ФЗ (в ред. Федеральных законов от 04.

12.2006 N 201-ФЗ, от 18.

12.2006 N 231-ФЗ, от 18.

12.2006 N232-ФЗ) Об инвестиционных фондах. Федеральный закон РФ от 29.

11.2001 N 156-ФЗ (в ред. Федеральных законов от 29.

06.2004 N 58-ФЗ, от 15.

04.2006 N 51-ФЗ) Об утверждении положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов. Постановление ФКЦБ России № 31/пс от 14 августа 2002 г.

Абрамов А. Е. Формирование и развитие рынка ценных бумаг инвестиционных фондов: дис … канд. эконом. наук. — М, — 2004. -197с.

Абрамов А. Инвестиционные фонды: Доходность и риски, стратегии управления портфелем, объекты инвестирования в России — М.: Альпина Бизнес Букс, 2005. — 416с.

Абрамов А. Современные тенденции развития открытых инвестиционных фондов//Биржевое обозрение- 2004, — № 9(11)-С.15−16.

Алехин Б. И. Рынок ценных бумаг — М.: ЮНИТИ-ДАНА, 2004. — 461с.

Боди З. Принципы инвестиций/З. Боди, А. Кейн, А. Маркус, Пер. с анг. — М.: Издательский дом «Видьямс», 2004. — 984с.

Булатов В. В. Экономический рост и фондовый рынок в 2 т. Т. 2.-М: Наука, — 2004, — 254с.

Ващенко М. Охота на одиночек и молчунов// Эксперт. -2006. -№ 38(532).-c.130−134.

Воронцов В. Ожидание перелома// Эксперт Сибирь. -2008.-№ 29(125).-С.24−26.

Вьюгин О. Финансовый рынок: Стратегия развития// Ведомости. -2006.-16 февраля.- № 27 (1554).- С. А4.

Губейдуллина Г. Необходимо вернуть рынок в Россию (интервью с руководителем ФСФР) //Ведомости. — 2006. -21 сентября.-№ 177 (1704), С. А5.

Денисенко Е. Консолидация как неизбежность//Эксперт Северо-Запад. — 2006. — № 1−2(254−255). -С.36−37.

Иванов О. Ипотечные ценные бумаги// Рынок ценных бумаг.- 2005. -№ 23−24. -С.60−63.

Капитан М. Паевые фонды — 2005: Успех превзошел ожидания/М.Капитан, Р. Кокорев// Рынок ценных бумаг.-2006. N 4(307).-С.28−34.

Кокорев Р. Коллективные инвесторы: нерешенные проблемы терминологии и классификации/Р. Кокорев, М. Капитан // Инвестиции плюс. — 2004. — № 4(57). — C. 16−20.

Корнев В. Паевые инвестиционные фонды: проблемы защиты интересов пайщиков//Дайджест — Финансы. — 2005. — № 12(132). -С. 21−24.

Кращенко Л. На шаг впереди инфляции/ Л. Кращенко, К. Онгирский//Эксперт. -2005. — № 39 (485). -С.164 -172.

Ладыгин Д. Проверка на индекс//Коммерсант Деньги — 2005. -№ 23(528).-С.104−106.

Миркин Я. М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развитияМ.: Альпина Паблишер. — 2002. — 624с.

Миркин Я.М. Англо-русский толковый словарь по банковскому делу, инвестициям и финансовым рынкам/Я.М.Миркин, В. Я. Миркин. — М.: Альпина Бизнес Букс, 2006. — 422с.

Миркин Я. Будущая динамика российского рынка акций: взаимодействие с зарубежными рынками/Я.Миркин, М. Кудинова //Рынок ценных бумаг.-2006.-N 8.-С.44−46.

Мязина Е. Пайщиков посчитали//Ведомости. — 2006, — 31 мая. -№ 97(1624).-C.Б1.

Ноздрева И. Е. Небанковские институциональные инвесторы: зарубежный и отечественный опыт: дис … канд. эконом. наук. -М.-2008.-180c.

Перельман Е. Закрытые ПИФы недвижимости: западный путь или свой?//Рынок ценных бумаг.- 2005. -№ 10(289). — С. 23−26.

Перельман Е. Паевые инвестиционные фонды// Информационно-аналитический бюллетень.- 2006. -№ 1 (25).- С. 1−44.

Перельман Е. Паевые инвестиционные фонды: итоги 2004 г. и перспективы на 2005 г.//Рынок ценных бумаг — 2005, — № 5(284), С. 24−28.

Рубцов. Б. Б. Современные фондовые рынки. — М.: Альпина Бизнес Букс, 2007. — 926с.

Сачер Б. Медленный старт медленной реформы//Рынок ценных бумаг. — 2005. — № 12(291).- С. 21−22.

Хмыз О. Коллективные инвесторы как акционеры//Рынок ценных бумаг. — 2004. — № 19(274).-С.25−29.

Хромушин И. В. Портфельные инвестиционные фонды в международной финансово-кредитной системе и их роль в развитии российского рынка акций: дис … кан. эконом. наук. — М., 2004. -213с.

Янин А. Падение, приятное для рынка//Эксперт.- 2006. — № 17(511). — С. 88−94.

Янин А. Трудная дорога к рынку//Эксперт.-2006. № 22(516).- С.

95.

Final report on elements of international regulatory standards on fees and expenses of investment funds//IOSCO, November, 2004.

Mutual fund book// Investment company institute, 2004, № 44. — 183p.

Trends in the European Investment Fund Industry in the Fourth Quarter of 2005 and Results for Full-Year 2005// Quarterly Statistical Release, EFAMA, 2006.-8p.

Интернет-сайт Центрального банка России (www.cbr.ru)

Интернет-сайт Федеральной службы по финансовым рынкам (www.fcsm.ru)

Интернет-сайт Федеральной службы государственной статистики (www.gks.ru)

Рубцов Б. Б. Современные фондовые рынки: Учебное пособие для вузов — М.: Альпина Бизнес Букс, — 2007, С. 34.

Шарп У.Ф. и др. Инвестиции: Учебник/ У. Ф. Шарп, Г. Дж. Александер, Дж.В. Бэйли, Пер. с англ. — М.: ИНФРА-М, 1999, С.

10.

Краев А. О. Рынок долговых ценных бумаг: Учебное пособие для вузов/А.О.Краев, И. Н. Коньков, П. Ю. Малеев. — М.: Экзамен, -2002, С.

7.

Хачатуров Т. С. Эффективность капитальных вложений. М.: Экономика, 1979, С.45

Финансово-кредитный энциклопедический словарь — М.: Финансы и статистика, — 2002, С. 355.

Кейнс Дж. Общая теория занятости, процента и денег. Антология экономической классики. В 2-х т./ Столярова И. А. — М.: Эконов, -1992, T. 2, С. 183.

Маршалл А. Принципы политической экономии. В 3-х т. / Пер. с англ. — М.: Прогресс, 1983, T.1, С.307

Миркин Я.М. Англо-русский толковый словарь по банковскому делу, инвестициям и финансовым рынкам/Я.М.Миркин, В. Я. Миркин. — М.: Альпина Бизнес Букс, 2006, с.

235.

Рубцов Б. Б. Мировые рынки ценных бумаг. — М.: Экзамен, 2002, С.89

Шарп У.Ф. и др. Инвестиции: Учебник/ У. Ф. Шарп, Г. Дж. Александер, Дж. В Бэйли, Пер. с англ. — М.: ИНФРА-М, 1999, С.

11.

Колесников В. Н. Ценные бумаги/В. Н. Колесников, В. С. Торкановский, — М.: Финансы и статистика, 1998, C. 80.

Ноздрева И. Е. Небанковские институциональные инвесторы: зарубежный и отечественный опыт: дис … канд. эконом. наук. — М.- 2002, С. 15.

Кокорев Р. Коллективные инвесторы: нерешенные проблемы терминологии и классификации/ Р. Кокорев, М. Капитан // Инвестиции плюс.

— 2004. — № 4(57). — С.

16−20.

Об утверждении комплексной программы мер по обеспечению прав вкладчиков и акционеров. Указ Президента России от 21 марта 1996 г. № 408

Кокорев Р. Коллективные инвесторы: нерешенные проблемы терминологии и классификации/ Р. Кокорев, М. Капитан // Инвестиции плюс. — 2004. — №

4(57). — С. 16−20.

Предприятия коллективных инвестиций — инвестиционные фонды, созданные в соответствии с законодательством Европейского Союза (См.: Council directive of 20 December 1985 № 85/61 1/EEC on the coordination of laws, regulations and administrative provisions relating to undertakings for collective investment in transferable securities (UCITS) //Official Journal.-1985. L.375/- P.3−18.)

Final report on elements of international regulatory standards on fees and expenses of investment funds//IOSCO, November, 2004, P. 2.

Thompson J., Choi S-M., Government Systems for Collective Investment Schemes in OECD Countries, OECD, Paris, 2001, P.

4.

Рубцов Б. Б. Мировые фондовые рынки: современное состояние и закономерности развития, — М.: ФА при Правительстве РФ, 2000, стр. 101

Кондратьев Д. Л. Как в России биржа строилась, — М.: ММВБ, 2001, стр. 42

Ческидов Б. М. Развитие банковских операций с ценными бумагами, — М.: Финансы и статистика, 1997, стр. 94

Ценные бумаги /под ред. Колесникова В. И., Торкановского B.C., — М.: Финансы и статистика, 1998, стр.

104.

Левичева И. Особенности эволюции банковской системы Российской Империи в 70-е годы XIX века, www.vep.ru/istory

Ческидов Б. М. Развитие банковских операций с ценными бумагами, — М.: Финансы и статистика, 1997, стр.

Боди З. Принципы инвестиций/З. Боди, А. Кейн, А. Маркус, Пер. с анг. — М.: Издательский дом «Видьямс», 2004, C.

44.

Trends in the European Investment Fund Industry in the Fourth Quarter of 2005 and Results for Full-Year 2005// Quarterly Statistical Release, EFAMA, 2006, P.

2.

Heinemann F. Towards a single European market in Asset management//Zentrum fur europäishe wirtschaftsfortshung, May, 2003, P. 12.

Institutional Investors in Emerging Markets// Global Financial Stability Report, April 2004, Chapter IV, P. 128.

Боди З. Принципы инвестиций/З. Боди, А. Кейн, А. Маркус, Пер. с анг. — М.: Издательский дом «Видьямс», 2004, С.

33.

Натхов Т. В. Страховые компании как институциональные инвесторы на рынке капиталов // Страховое дело.-2005.-№ 9. С.

2.

Markowitz Н. М. Portfolio selection// Journal of Finance.-1952. № 7, P.

77.

Гилкрист К. Управление коллективными инвестиционными фондами. — М.: Raster’s, 1999, C.

9.

Шарп У.Ф. и др. Инвестиции: Учебник/ У. Ф. Шарп, Г. Дж. Александер, Дж. В Бэйли, Пер. с англ. — М.: ИНФРА-М, 1999, с.

351.

Mutual fund book// Investment company institute, 2004, № 44, P.

88.

Davis E. P., Steil B. Institutional Investors, MIT Press, 2001, p.30

Mutual fund book// Investment company institute, — 2004, № 44, P.

88.

Денежный агрегат М2 представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций, финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации.

www.cbr.ru

www.cbr.ru

Денежная база в широком определении — включает в себя:

наличные деньги в обращении с учетом остатков в кассах кредитных организаций (без учета наличных денег в кассах учреждений Банка России);

корреспондентские счета кредитных организаций в Банке России (счета в валюте Российской Федерации, включая остатки средств на ОРЦБ);

обязательные резервы (по привлеченным кредитными организациями средствам на счетах в валюте Российской Федерации и в иностранной валюте);

депозиты кредитных организаций в Банке России;

облигации Банка России у кредитных организаций (по рыночной стоимости).

www.cbr.ru

Панова Г. С. Анализ финансового состояния коммерческого банка — М.: Финансы и статистика, 2008. — С. 63.

Миркин Я. Коммерческие бумаги в структуре корпоративных финансов / Я. Миркин, З. Лебедева, Т. Тормозова//Рынок ценных бумаг. — 2006. — № 10. С.39

Интернет-сайт фондовой биржи РТС (www.rts.ru)

Источник: Национальная лига управляющих (www.nlu.ru)

Рассчитано по данным Национальной лиги управляющих (www.nlu.ru) и информационного сервера Investfunds (www.investfunds.ru)

Рассчитано по данным Национальной лиги управляющих (www.nlu.ru)

Об инвестиционных фондах. Федеральный закон РФ от 29.

11.2001 N 156-ФЗ (в ред. Федеральных законов от 29.

06.2004 N 58-ФЗ, от 15.

04.2006 N 51-ФЗ)

Рассчитано по данным Национальной лиги управляющих (www.nlu.ru)

Об утверждении Положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов". Постановление ФКЦБ России № 31/пс от 14 августа 2002

Составлено по данным Национальной лиги управляющих (www.nlu.ru) и информационного агентства «Investfunds"(www.investfunds.ru)

Рассчитано по данным информационного сервера «InvestFunds» (www.investfunds.ru)

АИФЫ, будучи закрытыми фондами также инвестируют в недвижимость, однако в виду целого ряда причин не получили широкого распространения.

Ковалева В. Паевой кризис // Недвижимость. Жилой фонд (приложение к Ведомостям). — 2005. № 3(17) — С. 16−20.

Перельман Е. Закрытые ПИФы недвижимости: западный путь или свой?// Рынок ценных бумаг.- 2005. -№ 10(289).- с. 23−26.

Об утверждении положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов. Приказ ФСФР РФ от 30.

03.2005 N 05−8/пз-н (в ред. Приказов ФСФР РФ от 15.

12.2005 N 05−83/пз-н, от 22.

06.2006 N 06−68/пз-н)

Рассчитано по данным информационного сервера «InvestFunds» (www.investfunds.ru)

Об утверждении положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов. Приказ ФСФР РФ от 30.

03.2005 N 05−8/пз-н (в ред. Приказов ФСФР РФ от 15.

12.2005 N 05−83/пз-н, от 22.

06.2006 N 06−68/пз-н)

Рассчитано по данным информационного сервера «InvestFunds» (www.investfunds.ru)

Приказ ФСФР РФ от 30.

03.2005 N 05−8/пз-н (в ред. Приказов ФСФР РФ от 15.

12.2005 N 05−83/пз-н, от 22.

06.2006 N 06−68/пз-н)

Янов В. Э. Инвестиционная деятельность страховых компаний: принципы организации, регулирование иоптимизация: автореферат дис. … канд. эконом. наук. — Санкт-Петербург, 2001, С. 14.

Источник: Федеральная служба страхового надзора (www1.minfin.ru/insurance)

Самиев П. Задача новой пятилетки //Эксперт. — 2005. — № 18 (465). — С.116−118.

Янин А. Падение, приятное для рынка//Эксперт.- 2006. — № 17(511). — С. 88.

Об утверждении требований, предъявляемых к составу и структуре активов, принимаемых дляпокрытия собственных средств страховщика. Приказ Минфина РФ от 16.

12.2005 N 149н, Об утвержденииправил размещения страховщиками средств страховых резервов. Приказ Минфина РФ от 08.

08.2005 N 100н

Рожков А. Страховая революция: Минфин подготовил требования к собственным средствам страховщиков//Ведомости — 2005. 20 декабря. -№ 239 (1520). -С.Б1.

Об организации страхового дела в Российской Федерации. Федеральный закон РФ от 27.

11.1992 N 4015−1 (в ред. Федеральных законов от 07.

03.2005 N 12-ФЗ, от 18.

07.2005 N 90-ФЗ, от 21.

07.2005 N 104-ФЗ) 151Там же, п. 3 ст. 25

Суетин Д. Итоги 2005 года: минус, который радует// Страховое ревю. — 2008. -№ 1(141).- С.

4.

Денисенко Е. Консолидация как неизбежность// «Эксперт Северо-Запад» — 2008, — № 1−2(254−255), С.

36.

Янин А. Трудная дорога к рынку//Эксперт.-2006. № 22(516).- с.

95.

Федеральная служба страхового надзора: инвестиционная деятельность российских страховщиках// Страховое ревю. — 2008. — № 7 (147). — С.17−22.

Янин А. Трудная дорога к рынку//Эксперт.-2008. № 22(516).- С.

95.

Вдовин А. Правила игры//Русский полис.-2005. — № 3. С. 84−85.

Рынок ценных бумаг — 2005. — № 20 (299). — С.

66.

Об утверждении правил размещения страховщиками средств страховых резервов. Приказ Минфина РФ от08.

08.2005 N 100н

Корнев В. С. Особенности инвестиционной деятельности страховых компаний как институциональныхинвесторов на российском рынке ценных бумаг// Финансово-кредитные посредники России: проблемы иперспективы развития: сборник научных статей молодых ученых. — М.: Финансовая академия, 2007, С.

34.

О негосударственных пенсионных фондах. Указ Президента РФ от 16 сентября 1992 г. N 1077

Ноздрева И. Е. Небанковские институциональные инвесторы: зарубежный и отечественный опыт: дис … канд. эконом. наук. -М.-2008. С. 93.

Обухова Е. Карлики под прицелом// D.`- 2006. — № 4(8). — С.46−49.

Рассчитано по данным Федеральной службы по финансовым рынкам (www.fcsm.ru)

Корнев В. С. Негосударственный пенсионный фонд как инструмент двойного назначения// ВестникФинансовой Академии. -2005. -№ 1(33), С.

88.

Кокорев Р. Негосударственные пенсионные фонды в России: текущее состояние, проблемы и пути развития/Р. А. Кокорев, С. А. Трухачев // Информационно-аналитический бюллетень Бюро экономического анализа. -2004. — № 62, С.

23.

Кращенко Л. На шаг впереди инфляции/ Л. Кращенко, К. Онгирский//Эксперт. -2005. — № 39 (485). -С.164 -172.

Вьюгин О. Финансовый рынок: Стратегия развития// Ведомости. — 2006.-16 февраля.- № 27 (1554)

Абрамов А. Современные тенденции развития открытых инвестиционных фондов//Биржевое обозрение. -2004.-№ 9(11), С.

15.

Миркин Я. М. Рынок ценных бумаг России. Воздействие фундаментальных факторов, прогноз и политика развития. -М.: АльпинаПаблишер, — 2002, С.

168.

Хромушин И. В. Портфельные инвестиционные фонды в международной финансово-кредитной системе и их роль в развитии российского рынка акций: дис … кан. эконом. наук. — М., 2004, С. 159.

Булатов В. В. Экономический рост и фондовый рынок, в 2х томах.

М: Наука, Т. 2. — 2004, С.

32.

Губейдуллина Г. Необходимо вернуть рынок в Россию (интервью с руководителем ФСФР) //Ведомости. — 2006. -21 сентября.- № 177 (1704).

Налоговый Кодекс Российской Федерации (часть вторая). Федеральный закон РФ от 05.

08.2000г. N 117-ФЗ (в ред. Федеральных законов от 10.

11.2006 N 191-ФЗ, от 04.

12.2006 N 201-ФЗ, от 05.

12.2006 N 208-ФЗ), п. 12 ст. 270.

Проблемы и перспективы развития секьюритизации в России требуют отдельного фундаментального анализа экономических и правовых конструкции секьюритизации

Об ипотечных ценных бумагах. Федеральный закон РФ от 11.

11.2003 N 152-ФЗ (в ред. от 29.

12.2004 N 193-ФЗ, от 27.

07.2006 N 141-ФЗ)

Миркин Я. Коммерческие бумаги в структуре корпоративных финансов / Я. Миркин, З. Лебедева, Т. Тормозова //Рынок ценных бумаг — 2006, — № 10, с. 39 — 41

Сберегательные

Ипотечные

Инвестиционные

Специализированные

Универсальные

Не эмиссионные (коммерческие) банки

Эмиссионный (центральный) банк

Двухуровневая (современная) банковская система

Список литературы

- Гражданский кодекс Российской Федерации (часть первая). Фе-деральный закон от 30.11.1994 № 51-ФЗ (в ред. Федеральных законов от 04.12.2006 N 201-ФЗ, от 18.12.2006 N 231-ФЗ, от 18.12.2006 N232-ФЗ)

- Об инвестиционных фондах. Федеральный закон РФ от 29.11.2001 N 156-ФЗ (в ред. Федеральных законов от 29.06.2004 N 58-ФЗ, от 15.04.2006 N 51-ФЗ)

- Об утверждении положения о составе и структуре активов акционер-ных инвестиционных фондов и активов паевых инвестиционных фон-дов. Постановление ФКЦБ России № 31/пс от 14 августа 2002 г.

- Абрамов А. Е. Формирование и развитие рынка ценных бумаг инве-стиционных фондов: дис … канд. эконом. наук. — М, — 2004. -197с.

- Абрамов А. Инвестиционные фонды: Доходность и риски, стра-тегии управления портфелем, объекты инвестирования в России — М.: Аль-пина Бизнес Букс, 2005. — 416с.

- Абрамов А. Современные тенденции развития открытых инве-стиционных фондов//Биржевое обозрение- 2004, — № 9(11)-С.15−16.

- Алехин Б.И. Рынок ценных бумаг — М.: ЮНИТИ-ДАНА, 2004. — 461с.

- Боди З. Принципы инвестиций/З. Боди, А. Кейн, А. Маркус, Пер. с анг. — М.: Издательский дом «Видьямс», 2004. — 984с.

- Булатов В. В. Экономический рост и фондовый рынок в 2т. Т. 2.-М: Наука, — 2004, — 254с.

- Ващенко М. Охота на одиночек и молчунов// Эксперт. -2006. -№ 38(532).-c.130−134.

- Воронцов В. Ожидание перелома// Эксперт Сибирь. -2008.-№ 29(125).-С.24−26.

- Вьюгин О. Финансовый рынок: Стратегия развития// Ведомости. -2006.-16 февраля.- № 27 (1554).- С. А4.

- Губейдуллина Г. Необходимо вернуть рынок в Россию (интервью с руководителем ФСФР) //Ведомости. — 2006. -21 сентября.-№ 177 (1704), С. А5.

- Денисенко Е. Консолидация как неизбежность//Эксперт Северо-Запад. — 2006. — № 1−2(254−255). -С.36−37.

- Иванов О. Ипотечные ценные бумаги// Рынок ценных бумаг.- 2005. -№ 23−24. -С.60−63.

- Капитан М. Паевые фонды — 2005: Успех превзошел ожида-ния/М.Капитан, Р. Кокорев// Рынок ценных бумаг.-2006.- N 4(307).-С.28−34.

- Кокорев Р. Коллективные инвесторы: нерешенные проблемы терми-нологии и классификации/Р. Кокорев, М. Капитан // Инвестиции плюс. — 2004. — № 4(57). — C. 16−20.

- Корнев В. Паевые инвестиционные фонды: проблемы защиты интере-сов пайщиков//Дайджест — Финансы. — 2005. — № 12(132). -С. 21−24.

- Кращенко Л. На шаг впереди инфляции/ Л. Кращенко, К. Онгир-ский//Эксперт. -2005. — № 39 (485). -С.164 -172.

- Ладыгин Д. Проверка на индекс//Коммерсант Деньги — 2005. -№ 23(528).-С.104−106.

- Миркин Я. М. Рынок ценных бумаг России: воздействие фунда-ментальных факторов, прогноз и политика развития- М.: Альпина Паблишер. — 2002. — 624с.

- Миркин Я.М. Англо-русский толковый словарь по банковскому делу, инвестициям и финансовым рынкам/Я.М.Миркин, В. Я. Миркин. — М.: Альпина Бизнес Букс, 2006. — 422с.

- Миркин Я. Будущая динамика российского рынка акций: взаимо-действие с зарубежными рынками/Я.Миркин, М. Кудинова //Рынок ценных бумаг.-2006.-N 8.-С.44−46.

- Мязина Е. Пайщиков посчитали//Ведомости. — 2006, — 31 мая. -№ 97(1624).-C.Б1.

- Ноздрева И. Е. Небанковские институциональные инвесторы: зару-бежный и отечественный опыт: дис … канд. эконом. наук. -М.-2008.-180c.

- Перельман Е. Закрытые ПИФы недвижимости: западный путь или свой?//Рынок ценных бумаг.- 2005. -№ 10(289). — С. 23−26.

- Перельман Е. Паевые инвестиционные фонды// Информационно-аналитический бюллетень.- 2006. -№ 1 (25).- С. 1−44.

- Перельман Е. Паевые инвестиционные фонды: итоги 2004 г. и пер-спективы на 2005 г.//Рынок ценных бумаг — 2005, — № 5(284), С. 24−28.

- Рубцов. Б. Б. Современные фондовые рынки. — М.: Альпина Бизнес Букс, 2007. — 926с.

- Сачер Б. Медленный старт медленной реформы//Рынок ценных бу-маг. — 2005. — № 12(291).- С. 21−22.

- Хмыз О. Коллективные инвесторы как акционеры//Рынок ценных бу-маг. — 2004. — № 19(274).-С.25−29.

- Хромушин И. В. Портфельные инвестиционные фонды в междуна-родной финансово-кредитной системе и их роль в развитии российского рынка акций: дис … кан. эконом. наук. — М., 2004. -213с.

- Янин А. Падение, приятное для рынка//Эксперт.- 2006. — № 17(511). — С. 88−94.

- Янин А. Трудная дорога к рынку//Эксперт.-2006.- № 22(516).- С. 95.

- Final report on elements of international regulatory standards on fees and expenses of investment funds//IOSCO, November, 2004.

- Mutual fund book// Investment company institute, 2004, № 44. — 183p.

- Trends in the European Investment Fund Industry in the Fourth Quarter of 2005 and Results for Full-Year 2005// Quarterly Statistical Release, EFAMA, 2006.-8p.

- Интернет-сайт Центрального банка России (www.cbr.ru)

- Интернет-сайт Федеральной службы по финансовым рынкам (www.fcsm.ru)

- Интернет-сайт Федеральной службы государственной статистики (www.gks.ru)