Контроллинг: концепция и перспективы применения в России

Перспективы применения контроллинга в России Внутриорганизационные проблемы в области общего управления и управления функциональными областями (производством, финансами, маркетингом и пр.), информационного обеспечения и отчетности, существующие во многих организациях, требуют предварительного решения, лишь затем можно создавать систему контроллинга. К числу проблем, выходящих за рамки отдельных… Читать ещё >

Контроллинг: концепция и перспективы применения в России (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Глава

- 1. 1. Анализ существующих определений контроллинга

- 1. 2. Анализ концепций контроллинга

- 1. 3. Контроллинг как концепция, как тип управления, как система

- 1. 4. Опыт Европы по внедрению контроллинга

- 2. Глава

- 2. 1. Концепция контроллинга в России

- 2. 2. Опыт применения контроллинга в России

- 2. 3. Перспективы применения контроллинга в России

- Заключение

- Список литературы

Еще одна чисто российская проблема — недоверие к западному опыту управления. Усугубляет ситуацию терминологическая неразбериха: каждый практик и теоретик понимает и переводит тот или иной термин, связанный с контроллингом, по-своему.

Часть российских специалистов прошла обучение в Германии, часть — в Великобритании и США. Соответственно, единства во мнениях о том, как именно следует переводить на русский язык термин Marginal Costing, не существует. Чаще всего встречаются такие варианты: учет по усеченной себестоимости, расчет маржинальных затрат, расчет предельных затрат, расчет переменных затрат, маржинальный расчет себестоимости, маржинал-костинг.

2.3 Перспективы применения контроллинга в России Внутриорганизационные проблемы в области общего управления и управления функциональными областями (производством, финансами, маркетингом и пр.), информационного обеспечения и отчетности, существующие во многих организациях, требуют предварительного решения, лишь затем можно создавать систему контроллинга. К числу проблем, выходящих за рамки отдельных предприятий, решение которых должно способствовать применению контроллинга в практике отечественного бизнеса, можно отнести:

недостаточное понимание концепции контроллинга;

отсутствие обученных и опытных кадров для контроллинга;

недостаточное участие руководства организаций в построении системы контроллинга и ее эксплуатации;

системные проблемы в области управления организациями;

уклон в сторону оперативного контроллинга, преобладание учетно-аналитического аспекта над активной «обратной связью».

В рамках теоретического развития и практического применения контроллинга в России необходимо широкое сотрудничество государственных и муниципальных органов, представителей бизнеса и образовательно-консультационных организаций в следующих областях:

обучение специалистов, исследования и разработки по применению контроллинга в России;

мотивирование использования контроллинга в бизнесе;

оценка эффективности контроллинга и способы его оптимизации;

поиск возможностей применения концепции контроллинга в различных видах деятельности.

Расширение сфер применения контроллинга в организации должно привести к дальнейшей интеграции управления, так как управление разными аспектами деятельности будет строиться на одних принципах. Так, в литературе и на практике разрабатываются вопросы технологического контроллинга, связанного с развитием производств путем инвестиций в инновационные технологии. Решения в этой области должны приниматься на стыке технологических и экономических проблем. На основе изучения современных публикаций можно выделить еще ряд актуальных направлений развития контроллинга: в области инновационного менеджмента; в области логистики и материального обеспечения; в организациях некоммерческого сектора и в органах государственного и муниципального управления и других отраслях и видах деятельности.

Например, в логистике и материальном обеспечении применение контроллинга приводит к оптимизации «цепей поставок» между различными предприятиями, а следовательно, к сокращению транзакционных издержек и повышению эффективности бизнеса. В организациях некоммерческого сектора, как правило, испытывающих дефицит ресурсов, применение контроллинга способствует прозрачности финансовых потоков и повысит доверие к этим организациям. В органах государственного и муниципального управления применение контроллинга позволит решить проблемы взаимодействия между подразделениями органов власти, а также задачу по созданию «единого окна» для частных и юридических лиц.

Наиболее эффективным может быть применение контроллинга в управлении инновациями.

Как правило, создание продуктов с использованием новшеств и их коммерциализация требуют создания эффективной бизнес-единицы. Но российские предприниматели-новаторы сталкиваются с организационными, психологическими и иными проблемами, которые мешают успешному продвижению их разработок на рынке. Как правило, эти трудности отражают специфику инновационных фирм как субъектов малого бизнеса, испытывающих ограниченность ресурсов. Учет специфики инновационной деятельности при применении контроллинга на этапах от разработки до коммерциализации продуктов позволит повысить ресурсную эффективность инновационного бизнеса.

Рост значимости нематериальных активов, ноу-хау, управления знаниями, неформальных отношений во многих отраслях экономики приведут к развитию новой концепции контроллинга — «знаниевой» концепции с преобладанием «мягких», встроенных в бизнес-процессы методов контроллинга. Это даст предприятиям России, в том числе малому бизнесу, дополнительные преимущества в использовании своего инновационного потенциала. Разработка основных положений этой концепции является перспективным направлением исследования.

Заключение

Ознакомившись в процессе написания работы «Контроллинг: концепция и перспективы применения в России», с учебными пособиями, печатными и Интернет изданиями, изучив практический опыт, можно сделать следующие выводы:

По результатам анализа развития научной мысли на предмет концепции контроллинга можно утверждать, что существует множество определений его сущности.

Контроллинг — целеориентированная система планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов предприятия.

Концепция контроллинга предполагает, что в целях более эффективного управления предприятием необходимо иметь своевременную и достоверную информацию об его состоянии и возможностях для принятия грамотных управленческих решений.

На основе концепции контроллинга в организации возникает система контроллинга — совокупность инструментов, связей, процедур, методов. Содержание данной системы зависит от специфики организации, от принятого подхода к контроллингу.

Вопросы организации контроллинга решаются индивидуально для каждого предприятия с учетом специфики его деятельности. Однако, говоря о наиболее общих требованиях и подходах, существующих в настоящее время за рубежом, можно выделить основные: создание собственного подразделения контроллинга, аутсорсинг и ко-сорсинг.

Несмотря на количество теоретического и практического материала, посвященного концепции контроллинга и вопросам реализации ее на предприятиях, издаваемого в России и за рубежом, общий уровень развития концепции контроллинга на предприятиях нашей страны невысок, но растёт в современных условиях хозяйствования.

По немецкой концепции, применяющейся в России, центральные задачи контроллинга включают в себя решение проблем внутреннего учета в следующих формах: документальной, плановой и контрольной.

К числу проблем, выходящих за рамки отдельных предприятий, решение которых должно способствовать применению контроллинга в практике отечественного бизнеса, можно отнести: недостаточное понимание концепции контроллинга; отсутствие обученных и опытных кадров для контроллинга; недостаточное участие руководства организаций в построении системы контроллинга и ее эксплуатации; системные проблемы в области управления организациями; уклон в сторону оперативного контроллинга, преобладание учетно-аналитического аспекта над активной «обратной связью».

Можно выделить ряд актуальных направлений развития контроллинга: в области инновационного менеджмента; в области логистики и материального обеспечения; в организациях некоммерческого сектора и в органах государственного и муниципального управления и других отраслях и видах деятельности.

Рост значимости нематериальных активов, ноу-хау, управления знаниями, неформальных отношений во многих отраслях экономики приведут к развитию новой концепции контроллинга — «знаниевой» концепции с преобладанием «мягких», встроенных в бизнес-процессы методов контроллинга.

Список литературы

Журов П. П. Управление системой контроллинга промышленной организации. Волгоград: Изд-во ВГТУ.- 2007. — С.124Кайданова Е. Контроллинг — это реализация стратегии // Деловой еженедельник «ЭКОНОМИКА И ВРЕМЯ» (СПб) N 23 (609) от 26.

06.2006. -С.17

Карминский, A.M. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А. М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. М.: Финансы и статистика, 2002. С. 256

Круссер Н. Г. Автореферат: Контроллинг как инструмент координации процессов управления при реализации стратегии предприятия (на примере предприятий газовой отрасли). Сыктывкар. 2006. — С.28

Материалы сайта

http://www.intalev.ru

Попов, С. А. Модульная программа для менеджеров. Стратегическое управление / С. А. Попов. М.: ИНФРА-М, 2006. 304 с.

Хан, Д. Планирование и контроль: концепции контроллинга: пер. с нем. / Д. Хан; под ред. и с предисл. А. А. Турчака, Л. Г. Головача, М. Л. Лукашевича. М.: Финансы и статистика, 1997.

С. 800.

Шеремет, А. Д. Управленческий учет: учебное пособие. 2-е изд., испр. / А. Д. Шеремет. М.: ИД: ФБК ПРЕСС, 2004. С. 512 .

Круссер Н. Г. Автореферат: Контроллинг как инструмент координации процессов управления при реализации стратегии предприятия (на примере предприятий газовой отрасли). Сыктывкар. 2006. — С.9

Шеремет, А. Д. Управленческий учет: учебное пособие. 2-е изд., испр. / А. Д. Шеремет. М.: ИД: ФБК ПРЕСС, 2004. С. 79 .

Карминский, A.M. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А. М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. М.: Финансы и статистика, 2002. С. 18 .

Лаута, Ю. С. Создание системы контроллинга на промышленном предприятии / Ю. С. Лаута, Б. И. Герасимов; под науч. ред. д-ра экон. наук, проф. Б. И. Герасимова. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2005. — С. 96 .

Попов, С. А. Модульная программа для менеджеров. Стратегическое управление / С. А. Попов. М.: ИНФРА-М, 2006. С. 147 .

Кайданова Е. Контроллинг — это реализация стратегии // Деловой еженедельник «ЭКОНОМИКА И ВРЕМЯ» (СПб) N 23 (609) от 26.

06.2006. -С.17

Журов П. П. Управление системой контроллинга промышленной организации. Волгоград: Изд-во ВГТУ.- 2007. — С.14

Материалы сайта

http://www.intalev.ru

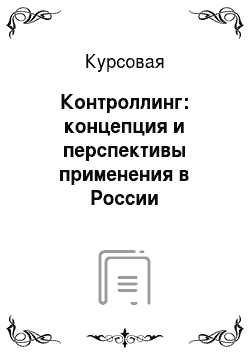

Задачи

Системное управление

В организации контроллинг как тип управления проявляется в форме системы

На основе концепции возникает контроллинг, как тип управления Расширение масштабов контроля Развитие средств контроля Развитие методики анализа Развитие информационного обеспечения управления

К О Н Т Р О Л Л И Н Г

Тенденции развития контроля

Предпосылки развития контроля

Контроль, как тип управления

Контроль, как основа интеграции управления

Контроль, как основа координации и регулирования

Контроль, как одна из основных функций управления функций

Бухучет для управления

Учетно-аналитическая подсистема = контроллинг

Контроль

Анализ

Планирование

Подсистема формирования информации для принятия решений, не связанных с оптимизацией алгоритма «затраты — объем — прибыль»

Информационно-аналитическая подсистема управления

Подсистема управления процессом принятия управленческих решений

Подсистема управления неэкономическими видами деятельности

Система управления ресурсами:

людскими материальными технологическими финансовыми маркетинговыми информационными

Стратегия развития бизнеса Цели и политика достижений

Предприятие Информационный менеджмент и отчетность

Специальные экономические задачи

Планирование и контроль

Финансовая бухгалтерия

Налоги и страхование

Информационные технологии

Внутренняя ревизия

Американская модель

Немецкая модель

Системное управление

Задачи

Информационный менеджмент и отчетность

Специальные экономические задачи

Планирование и контроль Автоматизация

Автоматизация

Список литературы

- Журов П.П. Управление системой контроллинга промышленной организации. Волгоград: Изд-во ВГТУ.- 2007. — С.124

- Кайданова Е. Контроллинг — это реализация стратегии // Деловой еженедельник «ЭКОНОМИКА И ВРЕМЯ» (СПб) N 23 (609) от 26.06.2006. -С.17

- Карминский, A.M. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А. М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. М.: Финансы и статистика, 2002. С. 256

- Круссер Н. Г. Автореферат: Контроллинг как инструмент координации процессов управления при реализации стратегии предприятия (на примере предприятий газовой отрасли). Сыктывкар. 2006. — С.28

- Материалы сайта http://www.intalev.ru

- Попов, С.А. Модульная программа для менеджеров. Стратегическое управление / С. А. Попов. М.: ИНФРА-М, 2006. 304 с.

- Хан, Д. Планирование и контроль: концепции контроллинга: пер. с нем. / Д. Хан; под ред. и с предисл. А. А. Турчака, Л. Г. Головача, М. Л. Лукашевича. М.: Финансы и статистика, 1997. С. 800.

- Шеремет, А.Д. Управленческий учет: учебное пособие. 2-е изд., испр. / А. Д. Шеремет. М.: ИД: ФБК ПРЕСС, 2004. С. 512 .