Автоматизация позволяет сократить влияние человеческого фактора на достоверность бухгалтерской отчетности, повысить аналитичность учета, проводить более детальный анализ деятельности предприятия.

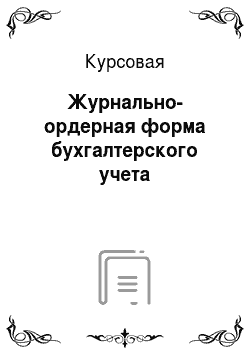

Рис. 1. Основные программные средства для автоматизации бухгалтерского учета

Любые решения (проекты) в области информатизации должны рассматриваться как стратегическое вложение средств, которым предстоит окупиться за счет совершенствования управленческих процессов, повышения эффе-ктивности производства, сокращения издержек. Этап выбора программы для системы управления является одним из наиболее важных и ответственных, и руководство организации обычно заинтересовано в правильном решении.

Из ведущих российских производителей и поставщиков корпоративных интегрированных систем можно назвать фирмы «Галактика», «Парус», «ИТРБ», «1С», «Интеллект-сервис», «Инфософт», «Никос

Софт". Разработчики информационных систем управления часто предусматривают широкие возможности их масштабирования. Системы могут поставляться в различных конфигурациях с учетом потребностей, специфических особенностей и возможностей предприятия — заказчика.

Существует большое количество программ, позволяющих автоматизировать бухгалтерский учет. Рассмотрим некоторые из них (рис. 1).

Процесс внедрения автоматизированного бухгалтерского учета представлен на рисунке 2.

Рис. 2. Порядок внедрения автоматизированного бухгалтерского учета Порядок внедрения автоматизированного бухгалтерского учета можно разделить на несколько этапов:

Обучение персонала Установка программы на компьютеры Настройка программы Непосредственная работа с программным обеспечением Внедрение 1С Предприятия позволит значительно повысить эффективность работы бухгалтерии и предприятия в целом, позволит иметь текущую информацию о финансовом состоянии предприятия, его ресурсах, позволит выявить узкие места деятельности предприятия и резервы для повышения эффективности его деятельности.

Заключение

Журнально-ордерная форма учета — система бухгалтерского учета, которая основана на использовании накопительных журналов-ордеров и вспомогательных разработочных таблиц для концентрации в них данных первичных документов о хозяйственных операциях. Основными регистрами журнально-ордерной формы счетоводства являются журналы, в которых документы о хозяйственных операциях регистрируются в хронологическом порядке, а итоги этих журналов-ордеров составляют месячные обороты синтетических счетов.

Она основывается на использовании журналов-ордеров, где собираются и систематизируются данные первичных документов, необходимых для синтетического и аналитического учёта.

Для каждого счёта у соответственному журнале-ордере отображаются суммы всех хозяйственных операций, которые проходят по кредиту этого счёта, а также номера счетов, дебет которых изменяется в результате этой операции. Все хозяйственные операции записываются в хронологическом порядке на основании первичных документов. Однако при большом количестве документов, которые показывают однородные операции, ведутся накопительные (вспомогательные) ведомости, а в конце месяца их итоговые данные переносят в журналы-ордеры. В каждом журнале-ордере показываются хозяйственные операции по одному или по нескольким взаимосвязанным синтетическим счетам. Итоги журналов-ордеров переносят в Главную книгу, в которой выводятся конечные остатки по всем счетам, необходимые для составлении баланса за отчётный период.

Аналитический учёт при применении данной формы учёта ведётся с помощью книг аналитического учёта или карточек В процессе выполнения данной работы было рассмотрено практическое применение журнально-ордерной системы на ООО «НТС». Применение данной системы оптимально для предприятия данного размера и данного направления деятельности.

Данная форма в большей степени является бумажной, однако современные компьютерные технологии позволяют автоматизировать учет с использованием журнально-ордерной системы. Автоматизация позволяет сократить влияние человеческого фактора на достоверность бухгалтерской отчетности, повысить аналитичность учета, проводить более детальный анализ деятельности предприятия.

Список литературы

Федеральный закон «О бухгалтерском учете» от 21.П.96 г.№ 129-ФЗ.

Гражданский кодекс Российской Федерации. Часть I и П. — М.:Проспект, 2007.

План счетов бухгалтерского учета финансово-хозяйственнойдеятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.

10.2000 г. № 94н.

Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01. Утверждено приказом Минфина РФ от09.

06.01 г. № 44н.

Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Минфина РФ от28.

12.01 г. № 119н.

Методические рекомендации по инвентаризации имущества ифинансовых обязательств. Утверждены приказом Минфина РФ от13.

06.95 г. № 49.

Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата России от30.

10.97г. № 71 а.'

Налоговый кодекс Российской Федерации. Часть 2. Федераль-зный закон от 05.

08.2000 г. № 117-ФЗ (в ред. Федерального закона от29.

12.2000г. № 166-ФЗ).

Бабаев Ю. А. Бухгалтерский учет. — М.: ЮНИТИ-Дана, 2007

Бахрушина М. А. Бухгалтерский управленческий учет: Учеб. пособие. -М.: Финстатинформ, 2007

Бобаченко В.Н., Кириллова П. Л. Бухгалтерский учет. Ростов н/Д: Феникс, 2008.

Вил Р., Палий В. Управленческий учет. — М.: ИНФРА — М, 2007.

Волков О.И., Скляренко В. К. Экономика предприятия: Курс лекций. — М.: ИНФРА-М, 2008

Волович М. А. Готовим бухгалтерскую отчетность. / М. А. Волович, А. А. Салтыкова, В. Я. Соколов, Л. З. Шнейдман; Под ред. проф. Л. З. Шнейдмана. — М.: Бухгалтерский учет. -

2007. — 160с.

Головизнина А.Т., Архипова О. И. Бухгалтерский управленческий учет. — М.: Велби, 2007

Друри К.

Введение

в управленческий и производственный учет. — М.: Аудит-ЮНИТИ, 2007

Касьянова Г. Ю., Котко Е. А., Тобольская Е. Б. Документооборот м бухгалтерском и налоговом учете. Том 1. 3 изд. перераб. и доп. М.: Статус Кво — 97, 2008

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях. -М., 2006

Козлова Е.П., Парашутин Н. В. Бухгалтерский учет, М.: ИНФРА-М, 2007

Комментарии к положениям по бухгалтерскому учету (отв. Ред. А. С. Бакаев.) -М.: Юрайт-Издат, 2008.-409с.-(Профессиональные комментарии) Кондраков Н. П. Бухгалтерский учет. 5-е издание. М.: ИНФРА-М, 2007

Коновалова И. Р. Бухгалтерский комментарий к Налоговому кодексу РФ. — М.: Юристъ, 2008

Новодворский В.Д., Пономарева Л. В. Бухгалтерская отчетность организации.

М.: Бухгалтерский учет, 2007.-286с. (Библиотека журнала «Бухгалтерский учет»).

Палий В. Ф. Палий В.В. Финансовый учет: Учебное пособие.

2-е изд., перераб. и доп. — М.: ИД ФБК — пресс, 2007

Чугришин Н. Современный подход к оценке результатов финансово-хозяйственной деятельности предприятий / Н. Чугришин // Консультант директора. — 2007. — № 9. — С. 16−21

Кондраков Н. П. Бухгалтерский учет. 5-е издание. М.: ИНФРА-М, 2007

Бобаченко В.Н., Кириллова П. Л. Бухгалтерский учет. Ростов н/Д: Феникс, 2008

Первичные документы Кассовая книга Карточки аналитического учета Журналы-ордера (по кредитовому признаку) Оборотные ведомости по аналитическим счетам Вспомогательные ведомости Главная книга (по дебетовому признаку) Баланс и отчеты

последовательность записи сверка записи (итогов)

Существующие программные средства

Возможность адаптации, простота использования, широкие возможности

1С Предприятие

Комплексность, возможность адаптации

БЭСТ

Парус

Корпоративная программа, широкий спектр учета показателей

Галактика

Множество блоков для учета показателей деятельности предприятия, адаптируемость

Внедрение автоматизированного бухгалтерского учета

Обучение персонала

Установка программного обеспечения

Настройка программного обеспечения