Достоверность прогноза зависит от следующих факторов: полноты статистического ряда; правильности выбора математической модели, аппроксимации; учета тенденции поведения прогнозируемой величины; размаха вариации признака (% колебания величины в течение периода наблюдения); стабильности факторов, оказывающих влияние на поведение величины в прогнозируемом периоде. Последний пункт является наиболее важным. После завершения формирования прогноза сбыта на следующий месяц определяется среднедневной расход и достоверность прогноза по каждой позиции прейскуранта, а также оценивается тенденция изменения предполагаемого расхода. После утверждения прогноза сбыта он передается сотруднику отдела снабжения, который анализирует его на соответствие текущей ситуации. Каждая позиция прогноза сопоставляется с конкретным поставщиком. При одновременном заказе определённой позиции производственных запасов у нескольких поставщиков, в прогнозе учитываются дублирующие поставщики. На следующем этапе управления товарными запасами обозначается ориентировочная цена входа на каждую позицию у конкретного поставщика в определённом количестве. После этого необходимо проанализировать рентабельность прогноза, сгруппировав закупочные суммы по поставщикам. На этом этапе возможна смена поставщика или удаление позиции из прогноза снабжения ввиду несоответствия рентабельности общей товарной политики предприятия. После окончательного утверждения прогноза каждый поставщик должен скорректировать следующие величины: Время процессинга — время, необходимое для поступления товара в продажу с момента получения заявки. 2) Минимальная сумма заявки — сумма, рентабельная для компании с учётом транспортных расходов и применения гибкой системы скидок. 6. Оптимальный размер заказа

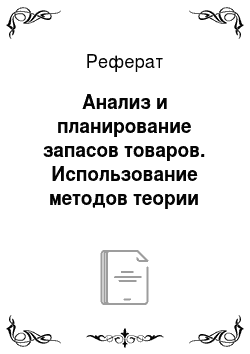

Распространенным инструментом в системе управления производственными запасамиявляется модель оптимального размера заказа (EOQ). Причиной её популярности является простота использования и хорошие результаты. Проблема управления запасами в этой модели сводится к определению объема заказа (Q) и частоты выполнения заказов (T) за определённый промежуток времени. Этот показатель рассчитывается исходя из затрат, связанных с выполнением одного заказа (O), и затрат на хранение единицы производственных товарных запасов ©. Размер заказа необходимо увеличивать до тех пор, пока уменьшение затрат на заказ перевешивает увеличение затрат на хранение (рис. 4).Рис. 3. Оптимальный размер заказа

Величина заказа и период между поставками принимаются постоянными величинами. Введенное дополнительное ограничение по единовременной поставке новой партии в момент завершения запасов предыдущей, позволяет утверждать, что средний объем хранящихся на складе материалов равен Q/2. Соответственно, издержки хранения запасов за период между двумя поставками равны произведению затрат хранения единицы материала на средний объем запасов. Для расчета затрат по выполнению заказа к условию неизменной величины заказа прибавляется предположение о постоянной стоимости заказов, поэтому затраты по заказу определяются как произведение затрат на один заказ и количество заказов за отчетный период (S/Q). Где S — это потребность в материалах или готовой продукции за отчетный период, а Q — объем заказа. Оптимальный размер заказа формируется при минимальных суммарных издержках по управлению запасами. Наиболее критичным фактором для эффективного использования модели является возможность оценить затраты на заказ и расходы на хранение. Наиболее экономичный размер заказа (EOQ) — важный показатель при закупках сырья, хранении готовой продукции и транзитных запасов.

Для расчета оптимальных размеров заказа важно правильно рассчитать расходы по хранению запасов. Наиболее удобным, хотя и не наиболее точным методом определения расходов по подготовке, оформлению и подаче каждого заказа, является деление общих годовых расходов отдела закупок на число годовых заказов. При использовании этого метода расходы на подачу каждого заказа будут выше ожидаемых. Если расход запасов какого-либо вида совершенно устойчив в течение некоторого периода и нет страхового запаса, то средний объем запасов Qср.= Q/2, где Q — заказанный объем запасов (в единицах), и предполагается, что он неизменен в течение данного периода (рис. 6).Рис. 4. Размер заказа и средний уровень запасов

Затраты по содержанию запасов — удельные издержки, умноженные на количество запасов и деленные на 2, Сн*Q/2. Общее число заказов за период есть, А — величина расхода товарно — материальных ценностей за некоторый период, деленная на Q. Следовательно, общая стоимость выполнения заказа равна стоимости выполнения одного заказа, умноженной на количество заказов, или A/Q*Cp. Общие затраты на восполнение запасов — это затраты по содержанию плюс стоимость выполнения заказа, или TIC = (A/Q) * Cp + (Q/2) * Cн. Из формулы мы видим, что чем больше размер заказа Q, тем больше затраты по содержанию запасов и меньше общая стоимость выполнения заказа. Речь идет о выборе между экономией за счет увеличившегося размера заказа и дополнительными издержками по содержанию дополнительных запасов. Заключение

До недавнего времени считалось, что чем больше у предприятия запасов, тем лучше. Это справедливо, когда у предприятия существуют проблемы с материально — техническим снабжением, в условиях, когда необходимо создавать значительные страховые запасы. Однако в современных условиях гораздо менее остро стоит проблема дефицита, предприятия могут осуществлять самые разнообразные инвестиции. Владелец предприятия вынужден создавать запасы, так как в противном случае увеличатся издержки или уменьшится прибыль. Запасы и финансовые ресурсы могут также рассматриваться как взаимозаменяемые факторы. Отсюда следует, что запасы создаются, когда они обеспечивают более высокую рентабельность по сравнению с теми случаями, когда капитал используется альтернативным способом.

Поэтому, прежде чем инвестировать денежные средства в материальные запасы, руководству необходимо учесть, что при этом предприятие отказывается от альтернативных вариантов инвестирования. Эффективная политика снабжения и сбыта на основе логистики и маркетинга — мощный рычаг развития предприятия, оптимизации его структуры для решения задач с применением логистических подходов. Учитывая функциональную направленность, логистика является научной и прикладной базой товародвижения, инструментом менеджмента, имеет тесную связь с маркетингом. Значительные объемы средств, вкладываемых в запасы, придает проблеме научного управления ими первостепенную важность. Избыточные запасы являются причиной многих неудач в бизнесе, оказывают дестабилизирующее влияние при кризисах. В таких случаях полезно вспомнить, что «нет ничего более практичного, чем хорошая теория». Л. Больцман

В данной работе приведен обзор моделей и методов теории управления запасами, который, разумеется, не является исчерпывающим в силу ограниченного объема работы.

Список использованных источников и литературы

:

1. Болт Г. Дж. Практическое руководство по управлению сбытом / Пер с англ. — М.: МТ-Пресс, 2011. 2. Волгин В. В. Склад: организация и управление.

— М.: ИД «Дашков и Ко», 2014. 3. Гуккаев В. Б. Приобретение сырья и материалов для производственных нужд: проблемы учета и налогообложения // Консультант бухгалтера № 2, 2011. 4. Егоров И. В. Управление товарными системами.

— М.: ИКЦ «Маркетинг», 2011.

5. Ермишечкина Н. П. Финансовые консультации № 1, 2012. 6. Карзаева Н. Н. Учет транспортно-заготовительных расходов // Бухгалтерский учет № 14, 2013.

7. Козлова Е. П., Бабченко Т. Н. Учет материалов, Финансы № 9, 2012. 8. Линдерс М. Р., Фирон Х. Е. Управление снабжением и запасами. Логистика. — М.: Виктория-плюс, 2012.

9. Макарьев И. Н. Проверка правильности использования материально-производственных запасов // Налоговый вестник № 5, 2012. 10. Медведев М. Ю. Некоторые аспекты учета материальных ценностей // «Финансовые и бухгалтерские консультации», № 4, 2012.