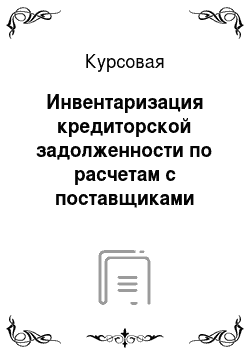

N ТОРГ-1)│ │(ф. N 401 060)│ │ │ │(ф. N ОС-14)│││ (ф. N КС-2)│││ (ф. N М-7)│││ │ │││ │ └──────┬──────┘│└─────┬──────┘│└─────┬─────┘│└──────┬──────┘ └───────┬──────┘ │ │/ │ │/ │ │/ │ │/ │ │ │/┌──────┴───────┐│┌──────┴─────┐│┌──────┴─────┐│┌─────┴──────┐│ │┌───────┴───┐│ │││ │││Товарно- │││ Акт ││ ││ Расходный ││ Товарная │││ │││транспортная│││(соглашение)││ ││ кассовый ││ накладная │││Счет-фактура│││ накладная │││ о зачете ││ ││ ордер ││(ф. N ТОРГ-12)│││ │││ (ф. N 1-Т) │││ взаимных ││ ││(ф. N КО-2)││ │││ ││││││ требований ││ ││ │└──────┬───────┘│└─────┬──────┘│└─────┬──────┘│└─────┬──────┘│ │└─────┬─────┘ └────────┴┬─────┴───────┴──────┴───────┴──────┴───────┴───────────┬────┴──────┘ │/ │/┌────────────────┴─────────────────┐ ┌────────────────────┴─────────────────┐│Регистры аналитического учета <1>:│ │ Регистр аналитического ││- ведомость (реестр); ├ ─ ────── ─┤ и синтетического учета <2>: ││- оборотно-сальдовая ведомость │ │ журнал-ордер N 6 │└──────────────────────────────────┘ └────────────────────┬─────────────────┘ │/ ┌────────────────────┴─────────────────┐ │ Главная книга (ф. N Ж-18) │ └────────────────────┬─────────────────┘ │/ ┌────────────────────┴─────────────────┐ │ Бухгалтерская отчетность: │ │- бухгалтерский баланс; │ │- приложение к бухгалтерскому балансу │ └──────────────────────────────────────┘Первичные документы, создаваемые вручную и поступающие извне: товарно-транспортная накладная, счет-фактура и др. Справочники Общего назначения: учетная политика, План счетов (сч. 60), константы, подразделения и др. Субконто: контрагенты, договоры, номенклатура, склады, банки, валюты, счета учета расчетов с контрагентами Регистрация хозяйственных операций Поступление товаров и услугоперация «Покупка», комиссия Услуги сторонних организаций

Счет-фактура (полученный)Учет ОСПлатежное поручение (исходящее)Доверенность Журналы Документов: — общий;

материалов;

ОС; - учет НМА; - общего назначения;

документы Операций Проводок (регистр бухгалтерии) Отчеты (формирование результативной информации) Стандартные Специализированные Регламентированные Регистры синтетического учета:

обороты счета 60(главная книга);

счета 60 — акт сверки взаиморасчетов;

долга;

комитенту о продажах товаров Бухгалтерская отчетность Регистры аналитического учета:

оборотно-сальдоваяведомость по счету 60;анализ субконто; обороты между субконто; карточка субконто; карточка счета 60 и др. Рисунок 4. Схемы движения бухгалтерской информации по счету 60 «Расчеты с поставщиками и подрядчиками» по журнально-ордерной и автоматизированной формам бухгалтерского учета ООО «Центр Обои» Взыскание предприятиями штрафных санкций, выставленных ими своим поставщикам за ненадлежащее выполнение последними своих обязанностей по заключенным договорам гражданско-правового характера, всегда представляло значительные трудности. Поэтому при формировании условий соответствующих договоров, как правило, предусматривается возможность зачета суммы выставленных штрафов и пени в уменьшение его задолженности перед соответствующими поставщиками (подрядчиками).При практической реализации договоров возникает целый ряд проблем, в частности:

как использовать полученные суммы штрафных санкций предприятиями различной организационно-правовой формы?- как отразить данные операции в бухгалтерском учете?- как документально оформить право предприятия на взыскание штрафных санкций с поставщика (подрядчика) путем их зачета в уменьшение своей задолженности перед ним? Под оформлением требований учреждения-заказчика о возмещении организацией-подрядчиком ущерба, причиненного ненадлежащим выполнением своих обязательств по договору, понимается следующее:

условиями заключенного сторонами договора предусмотрена возможность возмещения виновной стороной ущерба, причиненного ею в результате ненадлежащего исполнения своих обязательств по договору (контракту), в виде различных штрафных санкций (неустоек, пени и т. п.);

— потерпевшей стороной оформлено представление виновной стороне о применении к последней предусмотренных договором штрафных санкций с описанием обстоятельств и доказательств факта нарушения условий договора (контракта) или причинения ущерба в иной форме, а также указанием возможного способа погашения задолженности виновной стороны по выставленным ей штрафным санкциям;

— виновная сторона документально (письмом) признала свою вину по ненадлежащему исполнению обязательств по договору (контракту) либо письменно не возразила против применения к ней установленных договором (контрактом) штрафных санкций. Как правило, в претензии, выставляемой потерпевшей стороной в адрес виновной стороны, указываются сроки ожидания ответа последней на данную претензию (как правило, от 10 дней до 1 месяца), а также уточняется, что в случае неполучения от виновной стороны на свою претензию в установленный срок потерпевшая сторона начислит штрафные санкции самостоятельно и зачтет их стоимость в уменьшение своей задолженности перед виновной стороной по соответствующему договору (зачет стоимости штрафных санкций по одному договору в счет уменьшения задолженности потерпевшей стороны по договору обязательно должен дополнительно оформляться актом сверки взаиморасчетов между сторонами).Просроченную «кредиторку» держать на балансе тоже нет оснований. Она «ликвидируется» в силу п. 78 ПВБУ N 34н, согласно которому суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации и относятся на финансовые результаты. Практика показывает, что в отличие от просроченной «дебиторки» (которую нередко «не замечают» и «забывают» списать в расходы) «кредиторку» бухгалтеры списывают охотнее, что и понятно, ведь это улучшает показатели отчетности (размер доходов, финансовый результат, чистые активы). Тем не менее проведение инвентаризации — хороший повод убедиться в том, что нереальные к взысканию с организации суммы не числятся в составе ее кредиторской задолженности. Кредиторская задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов по данным инвентаризации, письменному обоснованию и приказу руководства организации (Письмо Минфина России от 28.

01.2013 N 03−03−06/1/38).Помимо истечения срока исковой давности, основанием для списания кредиторской задолженности является, например, исключение юридического лица — кредитора из ЕГРЮЛ по решению налогового органа в связи с признанием его недействующим (Письмо Минфина России от 25.

03.2013 N 03−03−06/1/9152).Отдельно остановимся на порядке списания кредиторской задолженности, включающей в себя сумму НДС. Это может быть как кредиторская задолженность перед поставщиком за приобретенные товары (работы, услуги), так и кредиторская задолженность перед покупателем в виде полученного от него аванса. Если списывается кредиторская задолженность за приобретенные ранее товары (работы, услуги), по которым НДС был заявлен к вычету в момент приобретения (принятия к учету), то при списании задолженности эту сумму НДС восстанавливать не нужно. Глава 21 НК РФ не увязывает право на вычет НДС по приобретенным товарам (работам, услугам) с фактом их оплаты поставщику. Кроме того, в гл. 21 НК РФ нет нормы, обязывающей восстанавливать ранее заявленный вычет в случае списания кредиторской задолженности перед поставщиком. Таким образом, вся сумма кредиторской задолженности перед поставщиком (включая НДС) учитывается в составе внереализационных доходов. Если списывается кредиторская задолженность по полученному авансу, сумма НДС по которому была уплачена в бюджет при его получении, то вернуть уплаченную сумму НДС из бюджета не получится, поскольку гл. 21 НК РФ не предусматривает возможности возврата НДС при списании полученного аванса по причине истечения срока исковой давности (или иному основанию). Главой 21 НК РФ предусмотрена возможность вычета суммы НДС, исчисленной при получении аванса, только в двух ситуациях — в случае возврата аванса покупателю либо в случае отгрузки товаров (работ, услуг) под этот аванс. Таким образом, организации придется признать в составе внереализационных доходов всю сумму аванса (с учетом НДС). При этом учесть НДС, уплаченный в бюджет при получении аванса, в составе расходов тоже не получится (Письмо Минфина России от 07.

12.2012 N 03−03−06/1/635).

ЗАКЛЮЧЕНИЕ

По результатам исследования можно сделать следующие выводы:

Принимая во внимание высокий уровень конкуренции на рынке производства и продажи стройматериалов, а также нестабильность покупательского спроса, руководству предприятия при выборе вариантов договорных отношений с поставщиками следует обратить внимание на такие варианты исполнения обязательств перед поставщиками сырья, как авансовые платежи, предварительная оплата и оплата сырьевых ресурсов по факту (в день отгрузки), поскольку значения показателей прибыли (валовой, от продаж, до налогообложения и чистой) также являются более высокими по сравнению с другими рассмотренными вариантами реализации договора поставки. Ограничивающим фактором в выборе варианта договорных отношений с поставщиками является доступность кредитных ресурсов. В современных условиях руководству хозяйствующих субъектов требуются эффективные инструменты, позволяющие оперативно реагировать на изменения внешней среды, внутренних факторов, определяющих функционирование организации, предвидеть их будущие проявления и влияние на финансовое состояние организации. Одним из таких инструментов является рациональная договорная политика с поставщиками сырьевых ресурсов. Организация взаимовыгодных связей с поставщиками и покупателями, как правило является следствием тщательного учета того участка, и именно это способствует эффективному использованию инструментов управления предприятием. В оборотных активах должны присутствовать только или высоколиквидные активы, или менее ликвидные, но краткосрочные, поскольку оборотные активы должны давать представление о сумме, обеспечивающей текущую деятельность организации в части удовлетворения требований краткосрочной кредиторской задолженности. Так как всю дебиторскую задолженность можно считать высоколиквидным активом, то всю дебиторскую задолженность, как долгосрочную, так и краткосрочную, отражают в разд. II баланса как оборотные активы. В современных условиях руководству хозяйствующих субъектов требуются эффективные инструменты, позволяющие оперативно реагировать на изменения внешней среды, внутренних факторов, определяющих функционирование организации, предвидеть их будущие проявления и влияние на финансовое состояние организации. Одним из таких инструментов является рациональная договорная политика с поставщиками сырьевых ресурсов. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫНалоговый кодекс Российской Федерации (часть вторая)" от 05.

08.2000 N 117-ФЗ.Трудовой кодекс Российской Федерации Федеральный закон от 06.

12.2011 N 402-ФЗ «О бухгалтерском учёте» .Горшкова Н. В. Организация консолидированного учета денежных потоков в холдингах / Н. В. Горшкова // Международный бухгалтерский учет. 2012. N 6 (204). С. 19 — 26. Елина Л. А. Была скидка, стал аванс: «упрощенное» превращение // Главная книга. 2012. N

24. С. 24 — 29. Карапетов А. Г., Савельев А. И. Свобода договора и ее пределы: в 2 т. М.: Статут, 2012.

Т. 2: Пределы свободы определения условий договора в зарубежном и российском праве. 453 с. Калинина И. Н. Денежная премия от поставщика: проблемы учета и налогообложения // Предприятия общественного питания: бухгалтерский учет и налогообложение. 2012. N 7.

С. 34 — 42. Колесников Д. П. Если в отношении поставщика введена процедура банкротства, покупатель может потерять на НДС // Российский налоговый курьер. 2012. N 20. С. 12 — 17. Лысенко Д. Управление кредиторской задолженностью // Аудит и налогообложение.

2012. N 10. С. 22 — 27. Мощенко О. В., Усанов А. Ю. Методические аспекты аудита расчетов с поставщиками и подрядчиками // Все для бухгалтера. 2012. N 3.

С. 43 — 46. Петровская Н. Списание кредиторской и дебиторской задолженности // Налоговый вестник. 2012. N 11. С.

95 — 101. Подтуркин И. Ю. Доказывание при совершении злостного уклонения от погашения кредиторской задолженности в условиях неочевидности // Российский следователь. 2012. N 17. С. 5 — 8. Сафонова М. Ф., Макаренко С. А. Техника и технология аудита дебиторской задолженности в организациях оптовой торговли // Международный бухгалтерский учет. 2012.

N 7. С. 26 — 38. Семенихин В. В. Торговля: возврат некачественного товара покупателем // Налоги. 2011. N

41. С. 15 — 20.

53.Савина С. В. Особенности и новые подходы организации оплаты труда в условиях развития рыночных отношений // Нормирование и оплата труда в промышленности. 2011. N 5. С. 33 — 42. Соотношение мотивации и лояльности: значение системного фактора [Интервью с А. Иодко] // Управление персоналом. 2011.

N 8. С. 50 — 53. Соловьева А. А. «Дебиторка», «кредиторка» и действия с ними // Строительство: бухгалтерский учет и налогообложение. 2014.

N 1. С. 35 — 42.